4月3日,珠海泰诺麦博制药股份有限公司(泰诺麦博)上交所科创板上市成功过会,保荐机构是华泰联合证券。

泰诺麦博致力于全人源单抗新药的开发、制造、商业化及全球特异性血液制品的潜在替代,核心产品斯泰度塔单抗注射液于2025年2月在国内获批上市,为全球同类首创(First-in-Class)的重组抗破伤风毒素单克隆抗体药物。

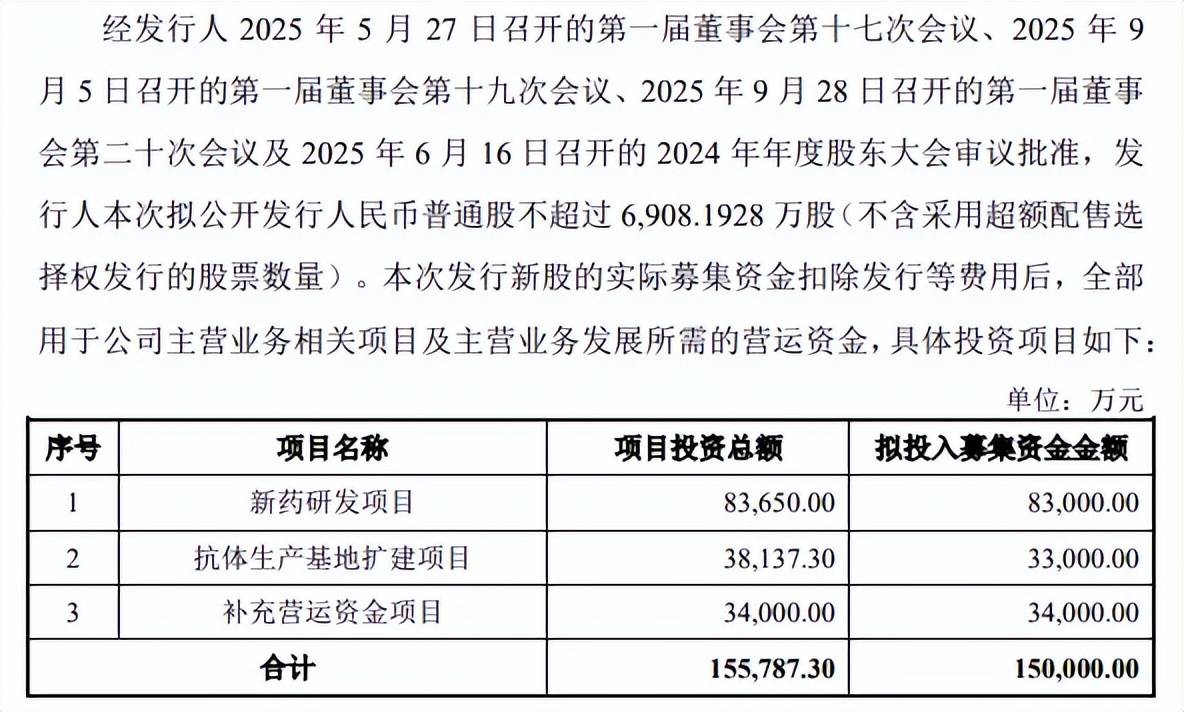

据短平快解读了解,本次IPO,麦诺泰博拟公开发行不超过6,908.1928万股,拟募集资金15亿元,用于新药研发项目、抗体生产基地扩建项目、补充营运资金项目,拟使用募集资金分别为8.3亿元、3.3亿元、3.4亿元。

资产负债率超88%,债务压力大。2023年至2025年(报告期),麦诺泰博资产负债率上升较为明显,分别为28.19%、58.96%、88.18%,期末货币资金5.15亿元,而短期借款、一年内到期的非流动负债分别为0.67亿元、2.28亿元,现金流还能够覆盖短期债务,不过公司还有3.64亿元的长期借款,债务压力较大。

有息债务高企的另一面,利息费用支出逐年走高,分别为626.16万元、1,222.62万元、1,800.17万元,对利润侵蚀是逐年加剧的,而公司本次募投拟补充营运资金3.4亿元,是为了补充业务扩展过程中所需营运资金,减轻公司债务压力。

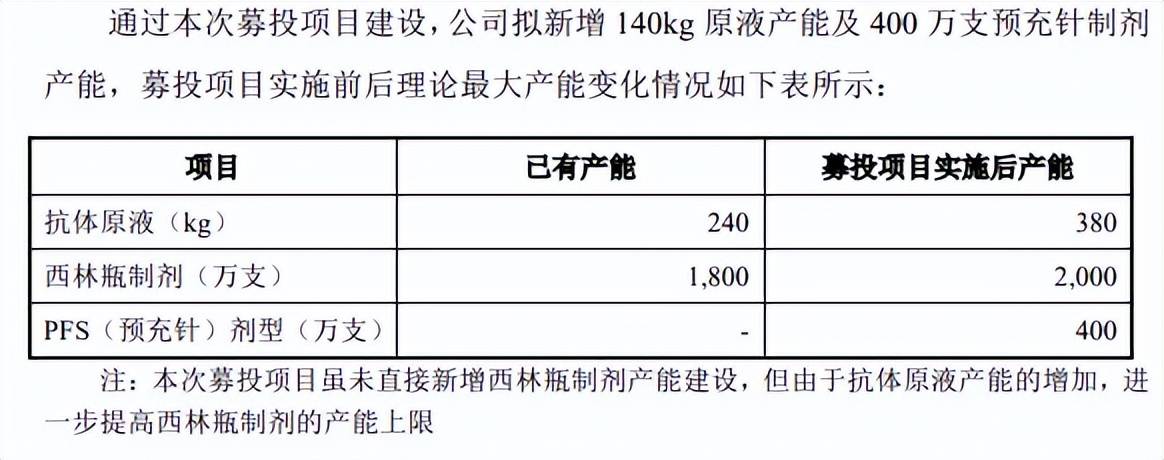

扩产不存在产能消化风险?麦诺泰博本次募投的扩产项目建设完成后,拟新增140kg抗体原液产能及400万支预充针制剂产能,其中抗体原液是现有产能240kg的58.33%,而后者此前并没有相关产能。

在未来多产品交叉排产的情况下,核心产品斯泰度塔单抗注射液(2025年3月12日完成首次出货,尚处于商业化初期阶段)的合理产能为650万支,而据弗若斯特沙利文报告,预计至2032年中国破伤风被动免疫制剂将达到5,297万瓶的总需求量,公司称预计需求量远高于合理产能。

上交所在问询中要求公司说明预计产能利用率情况及产能消化风险,据回复,公司称根据市场需求制定年度生产计划,在考虑潜在后续商业化产品或临床样品与斯泰度塔单抗注射液或TNM001共线生产的可能情况下,预计至2030年公司相关产线的产能利用率亦将近满负荷生产。因此,公司不存在产能消化风险。

“不存在产能消化风险”表述是否过于绝对,是否影响投资者判断,公司及实际控制人能否对该表述作出承诺?是否需要修改相关表述?

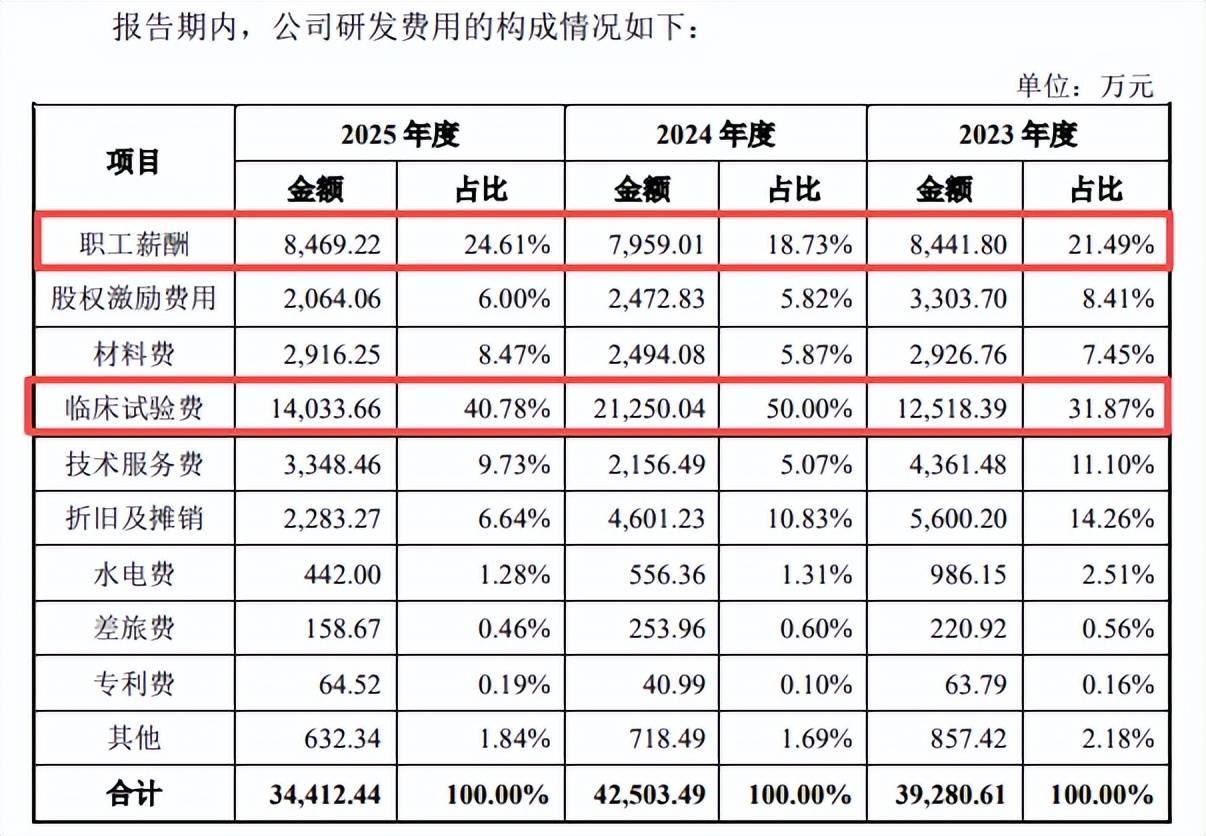

因收入不达标,错失高新技术企业资质。报告期内,麦诺泰博研发费用总体呈现下滑态势,分别为39,280.61万元、42,503.49万元、34,412.44万元,研发费用率分别为83.86%、80.76%、54.7%。

临床试验费是重头,分别为12,518.39万元、21,250.04万元、14,033.66万元,占比分别为31.87%、50%、40.78%;职工薪酬紧随其后,分别为8,441.80万元、7,959.01万元、8,469.22万元,占比分别为21.49%、18.73%、24.61%。

期末研发人员发人员156人,占整体员工的18.51%,研发人员中硕士及以上学历人员占比为43.59%,目前已形成46项国内发明专利及10项国际发明专利。

2021年12月,公司获得高新技术企业证书,2024年12月到期,到期后未能实现续期。2023年,公司产品未上市,且未实现其他高新技术产品收入,不符合高新技术企业认定条件,未启动2024年高新技术企业认定申报。2024年,公司实现的高新技术产品(服务)为1,505.59万元,主要为向百克生物的技术转让收入,占企业总收入(按照《高新技术企业认定管理办法》要求的计算口径)的比例未达到60%的认定标准,因此未进行2025年高新技术企业认定申报。

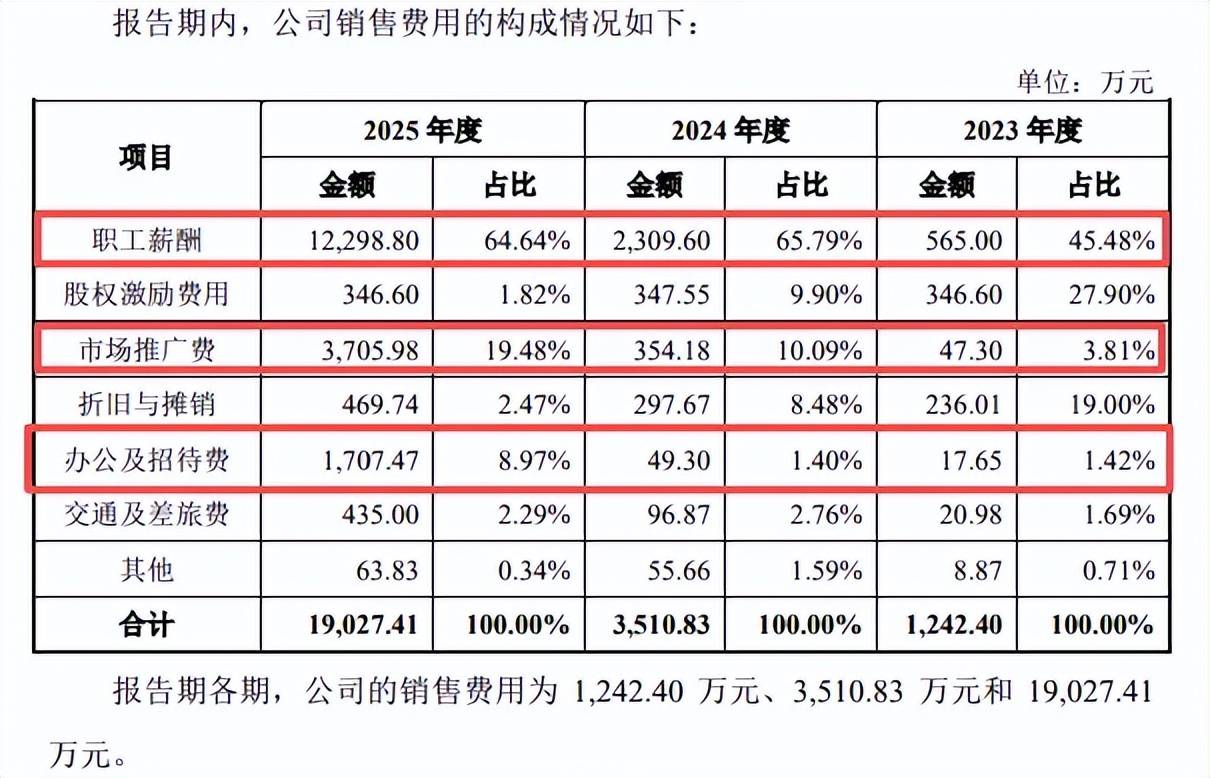

销售人员一年增加210人,销售费用激增1.55亿元。报告期内,麦诺泰博销售费用分别为1,242.40万元、3,510.83万元、19,027.41万元,去年同比大增15516.58万元,增幅4.42倍,销售费用率从2.65%上升至30.24%。

进一步来看,2025年销售费用大增主要发生在职工薪酬项目,金额为12,298.80万元,同比增加9989.2万元,期末销售人员为382人,同比增加210人,公司称销售人员数量较多主要原因系产品所属破伤风预防市场,因患者“就近求医”的特征而呈现市场分布广的特点,公司的产品主要通过拓宽医院覆盖面以提升销售量,因此需要投入更多人力进行医院准入等前期开拓工作。

市场推广费、办公及招待费增长也较大,分别为3,705.98万元、1,707.47万元,同比分别增加3351.8万元、1658.17万元,公司称市场推广费用增长主要公司在推动产品实现商业化过程中,参与其他单位组织的学术会议以及举办会议、加强市场教育、开展企业宣传等产生的相关费用。