4月3日,珠海泰诺麦博制药股份有限公司(泰诺麦博)上交所科创板上市将迎来上会,保荐机构是华泰联合证券。

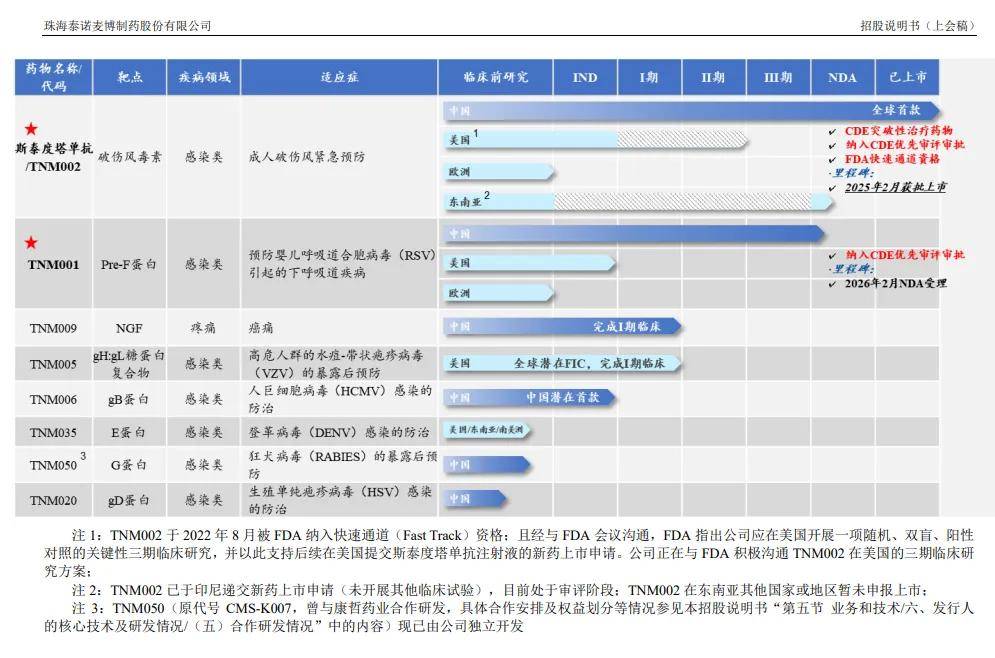

泰诺麦博致力于全人源单抗新药的开发、制造、商业化及全球特异性血液制品的潜在替代,核心产品斯泰度塔单抗注射液于2025年2月在国内获批上市,为全球同类首创(First-in-Class)的重组抗破伤风毒素单克隆抗体药物。

收入增长背后,四年亏损超19亿。2022年、2024年、2025年,麦诺泰博实现营业收入分别为433.98万元、1505.59万元、5122.49万元,因为收入较低,而研发投入较高的原因,公司成立至今仍然处于巨亏中,2022年至2025年净利润分别亏损4.29亿元、4.46亿元、5.15亿元、6.01亿元。

据短平快解读了解,截至报告期期末,公司累计未弥补亏损为144,901.55万元,持续亏损主要系公司自设立以来持续专注于创新型生物药的开发,该类项目研发周期长、不确定性高、资金投入大。

麦诺泰博提示“未能实现盈利而被终止上市的风险”,若公司自上市之日起第4个完整会计年度已上市产品销售不达预期,则可能触发退市条件,即最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,或者追溯重述后最近一个会计年度扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,导致公司触发退市条件。

仅一款破伤风预防产品实现国内上市。截至招股书披露日,麦诺泰博已开发多款抗体药物及候选抗体药物,仅斯泰度塔单抗注射液实现国内上市,在美国、欧洲、东南亚地区尚未获批上市,该产品适应症为成人破伤风紧急预防。

需要指出的是,该产品潜在竞品进展较快的包括智翔金泰的GR2001(位于NDA阶段)、百克生物的A82/B86注射液(位于II期),若竞品的研发及上市申请审批进度较快且上市后市场推广顺利,将对公司斯泰度塔单抗注射液的市场份额产生一定冲击。

另一款有望实现国内上市的是TNM001,适应症为预防婴儿呼吸道合胞病毒(RSV)引起的下呼吸道疾病,目前该产品已递交NDA并获受理,同时已纳入优先审评程序,但能否上市以及何时上市尚有待时间验证。公司表示,若在审评阶段CDE最终不认可发行人对高危婴儿人群的外推分析、或CDE不认为TNM001-302提供了足够的临床证据,则TNM001-302试验所支持的高危婴儿人群适应症的上市申请或将无法达成。

针对癌痛的TNM009产品、针对高危人群的水痘-带状疱疹病毒(VZV)的暴露后预防的TNM005均已经完成I期临床,其余产品尚未进入临床阶段。

前五供应商采购占比超50%,存关联采购。报告期内,麦诺泰博对前五供应商采购额占比均超过50%,分别为1,817.12万元、2,250.14万元、2,081.40万元,占比分别为57.87%、58.02%、55.65%,供应商包括深圳市浩初生物技术有限公司、上海乐纯生物技术股份有限公司、格来赛生命科技(上海)有限公司、西氏医药包装(中国)有限公司、上海优宁维生物科技股份有限公司。

历任董事陈宇曾担任上海乐纯生物技术股份有限公司董事,即该供应商是公司关联方,报告期采购分别为325.26万元、476.84万元、433.96万元,采购内容是采购耗材、其他等原材料,上交所对采购背景、主要内容及定价公允性进行问询。

应收账款、存货大增,损失增加。麦诺泰博产品在2025年才实现上市,营业收入5,122.49万元,但公司当年新增应收账款8,228.85万元,远超上述收入规模,产生坏账准备433.1万元,经营质量是需要引起重视的。

与此同时,存货增长同样较为明显,分别为2,507.81万元、5,753.47万元、9,515.56万元,跌价准备分别为32.49万元、147.29万元、374.47万元。

需要关注的是,报告期内减值损失大增,信用减值损失分别为27.58万元、-2.84万元、-432.15万元,资产减值损失分别为-45.94万元、-157.61万元、-1278.54万元,公司称2025年度存货跌价损失较高,主要原因系公司2024年生产的用于药品生产质量管理规范符合性检查的商业规模批次产品,生产时间较早,2025年计提了相应的跌价准备并予以处置,导致存货跌价损失计提金额较高。