时隔多年,海信家电2025年交出了营收、净利双降的成绩单,主营业务暖通空调收入、以及其他业务收入减少对收入端产生不利影响,继而影响了利润,另外,核心业务之一的冰洗业务虽然仍然保持增长,但增速放缓较为明显。

收入放缓的另一面,公司缩减了费用支出,而员工数量减少同样明显,高层薪酬大幅锐减,不过利息费用则伴随着借款增加而增长,一定程度上对利润产生不利影响。需要指出的是,公司颇为热衷理财,交易性金融资产远超货币资金,增长的投资收益增厚利润。

营收、净利双降,暖通空调收入减少超14亿

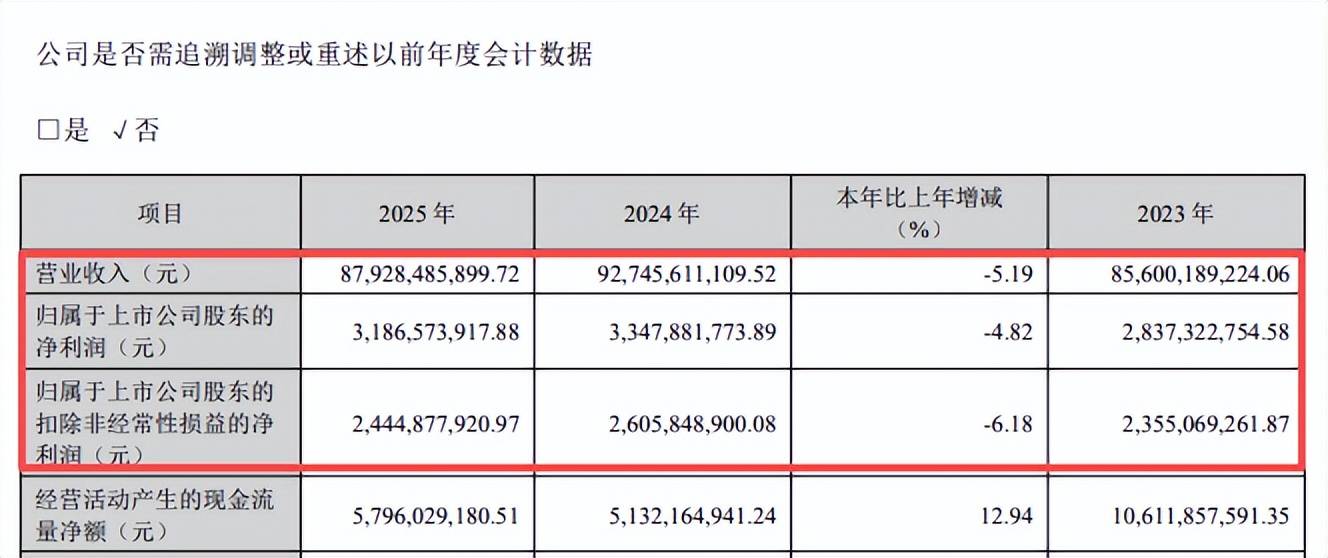

收入减少超48亿元。2025年,海信家电录得营收、净利双降的成绩,实现营业收入879.28亿元,同比减少48.17亿元,降幅5.19%;归母净利润31.87亿元,同比减少1.61亿元,降幅4.82%。

据短平快解读了解,公司上一次营收、净利发生在2015年,彼时分别下滑11.54%、13.7%至234.72亿元、5.8亿元,此后收入一直保持增长,而净利润则有所波动,上一次下滑发生在2021年,同比下滑38.4%至9.73亿元。

分季度来看,公司去年各季度收入分别为248.38亿元、245.02亿元、221.92亿元、163.96亿元,同比分别变动5.76%、-2.6%、1.16%、-26.03%,其中Q4同比大幅减少57.71亿元,导致总收入的下滑;归母净利润分别为11.27亿元、9.49亿元、7.35亿元、3.75亿元,其中Q1同比增长14.89%,其余各季度同比分别下滑8.25%、5.4%、32.46%。

时隔多年再次录得营收、净利双降,海信家电怎么了?

暖通空调收入下滑。海信家电主要从事冰箱、家用空调、中央空调、冷柜、洗衣机、厨房电器等电器产品以及模具、汽车空调压缩机及综合热管理系统的研发、制造和营销业务,并提供围绕家电智能化升级为核心的全场景智慧家庭解决方案。

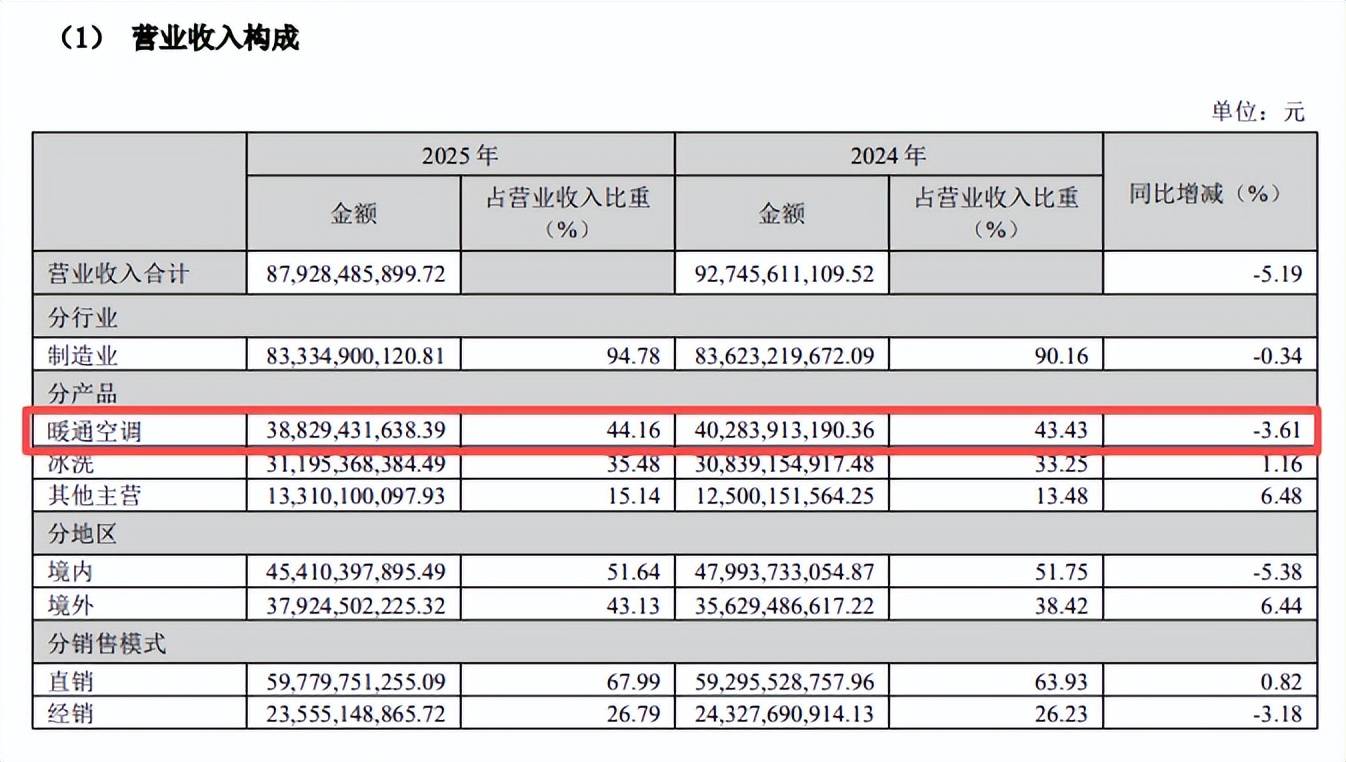

分产品来看,收入下滑主要与核心产品暖通空调有关,2025年实现收入388.29亿元,同比减少14.54亿元,降幅3.61%,公司称中央空调业务面对地产市场持续低迷及公建项目缩减的双重挑战,而家用空调销售量有所增长,同比增长9.6%,高于行业增幅8.9个点。

另外,虽然冰洗产品收入同比增长1.16%至311.95亿元,但增速较2024年的18.29%大幅放缓,面临着增长瓶颈。

事实上,公司销售量有所增长,去年销售量为5568万台,同比增长119万台,增幅2.18%,不过生产量减少至5534万台,同比减少13万台,降幅0.23%,这让库存量有所下滑,期末为492万台,同比减少34万台。

境内、经销降幅扩大。分地区来看,海信家电收入下滑发生在境内地区,实现收入454.1亿元,同比减少25.83亿元,降幅5.38%,较2024年降幅2.12%有所扩大,而境外地区收入为379.25亿元,同比增长6.44%,较2024年27.59%的增速大幅放缓。

分销售模式来看,收入下滑发生在经销模式,实现收入235.55亿元,同比减少7.72亿元,降幅3.18%,较2024年降幅2.35%有所扩大,而直销模式实现收入597.8亿元,同比微增0.82%,较2024年13.93%的增速大幅放缓。

需要指出的是,海信家电收入下滑更多的是发生在主营业务之外,其他业务去年收入为45.94亿元,同比大幅减少45.29亿元,降幅高达49.64%,不过公司在财报中并没有对此进行解释说明,考虑到其他业务是收入下滑的主导因素,或许公司需要对此进行详细说明。

生产人员大幅减少,高层薪酬腰斩,理财与借款并存

缩减费用支出背后。2025年,海信家电缩减费用支出,销售费用、管理费用、研发费用分别为86.62亿元、24.04亿元、34.41亿元,同比分别减少3.4亿元、0.96亿元、597.26万元。

与之相对应,员工减少较为明显,期末在职员工的数量37,759人,较上年同期的55,670人大幅锐减,生产人员、销售人员、技术人员分别为19,517人、7,994人、8,948人,上年同期分别为31,823人、11,388人、10,610人,显然生产人员减少最为明显。

考虑到报告期生产量仅小幅下降,为何生产人员却大幅减少,这点属实看不懂。

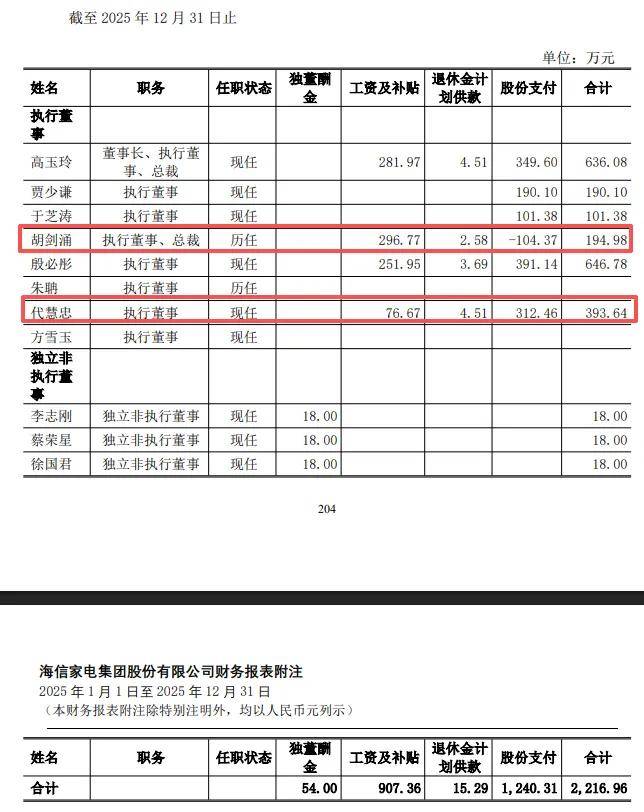

另外,董事及监事薪酬大幅锐减,2025年为2,216.96万元,较2024年的4,497.41万元已经腰斩,原执行董事、总裁胡剑涌为194.98万元,上年同期为1,091.31万元,执行董事代慧忠为393.64万元,上年同期为1,054.82万元。

据短平快解读了解,2025年7月,胡剑涌因个人原因辞去相关职务,辞职后不在公司担任任何职务,董事会聘任董事长高玉玲为总裁,去年薪酬为636.08万元。

利息费用连续三年增长。不同于三大费用的减少,海信家电的财务费用变动较大,近三年分别为-2.05亿元、-0.37亿元、2.05亿元,其中利息费用呈现上升态势,分别为1.44亿元、1.5亿元、1.93亿元。

最近三年,公司短期借款增长明显,分别为25.02亿元、27.09亿元、33.01亿元,是利息费用支出的主要因素,考虑到有息负债主要以短期借款为主,短期偿债压力需要引起重视。

从杠杆角度来看,2021年末至2024年末的资产负债率均在70%以上,分别为72.13%、70.6%、70.59%、72.2%,2025年末下滑至69.25%,流动比率、速动比率分别为1.13、0.8,同比均小幅上升,表明偿债能力的增强,但资产负债率仍有待进一步优化。

理财产品、股票基金等超191亿元。海信家电归母净利润连续多年远超扣非净利润,以近三年为例,归母净利润分别为28.37亿元、33.48亿元、31.87亿元,而扣非净利润则分别为23.55亿元、26.06亿元、24.45亿元。

主要得益于投资收益连续多年增加,近三年分别为7.19亿元、9.06亿元、10.32亿元,进一步来看,投资收益包括权益法核算的长期股权投资收益、处置交易性金融资产取得的投资收益、定期存款利息收入以及其他,期末分别为4.05亿元、3.2亿元、2.53亿元、0.54亿元。

另外,公允价值收益也是重要因素,近三年分别为0.15亿元、2.53亿元、2.31亿元,主要以交易性金融资产为主,近两年分别为2.07亿元、2.31亿元。

事实上,海信家电颇为热衷于理财,期末交易性金融资产高达191.55亿元,主要以理财产品、股票基金等为主,金额高达191.29亿元。一年内到期的非流动资产、其他流动资产分别高达53.59亿元、28.45亿元,前者全部为一年内到期的定期存款,后者主要以定期存款及利息为主,金额高达13.46亿元。此外,其他非流动资产高达43.03亿元,其中定期存款及利息为41.19亿元。

大额现金用于购买理财产品、股票基金以及定期存款等,为何短期借款规模持续增加,理财收益是否远超借款费用?

分红创新高,股价跌幅大。财大气粗的另一面,海信家电分红力度较大,2022年至2024年分别分红7.17亿元、14.03亿元、17.02亿元,股利支付率分别为49.99%、49.46%、50.85%,2025年报拟分红17.51亿元,股利支付率上升至54.95%,显然在回报股东这方面的工作较为到位,这也是家电行业的普遍做法。

二级市场上,公司股价表现并不算如意,自2025年初32.25元/股(前复权,下同)的高点一路下滑,低点至21.03元/股,截至4月8日收盘,股价为22.03元,较高点跌幅近32%,总市值305.1亿元,TTM市盈率9.57倍,美的集团、格力电器、海尔智家市盈率分别为13.28倍、6.68倍、10.15倍。