3月20日,珠海市杰理科技股份有限公司(杰理科技)北交所上市将迎来上会,保荐机构是国泰君安证券。

杰理科技专注于系统级芯片(SoC)的集成电路设计企业,主要用作各类智能终端的主控芯片,主要分为蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、智能物联终端芯片和通用多媒体芯片。

去年营收、净利双双大降。2022年至2025年,杰理科技业绩波动较大,实现营业收入分别为22.67亿元、29.31亿元、31.2亿元、28.04亿元,同比增长率分别为-7.89%、29.29%、6.47%、-10.12%;归母净利润分别为3.36亿元、6.23亿元、7.91亿元、5.96亿元,同比增长率分别为-38.14%、85.42%、27.03%、-24.74%,即2022年、2025年均录得营收、净利双降的成绩单。

进一步来看,公司2025年各季度收入分别为5.86亿元、7.86亿元、7.21亿元、7.1亿元,同比分别下滑10.08%、>0.01%、16.66%、12.95%;归母净利润分别为1.36亿元、1.57亿元、1.65亿元、1.37亿元,同比分别大幅下滑16.14%、27.93%、26.96%、25.82%。

杰理科技罗列的业绩下降原因包括:受国际贸易政策不确定性影响,客户采购需求存在一定波动;消费电子市场竞争激烈,产品销售单价有所下降,导致发行人毛利率同比下降5.03%;蓝牙耳机销售占比超过40%,受市场竞争影响,发行人中低端蓝牙耳机芯片销售出现下滑;受去年同期晶圆采购价格较低的偶发性因素影响,导致毛利率、净利润水平基数较高。

据短平快解读了解,经初步测算,公司预估2026年Q1实现营业收入6.7亿元至7.3亿元,同比增长14.24%至24.47%,归母净利润为1.46亿元至1.56亿元,同比增长7.22%至14.56%,业绩有所回暖。

公司本次募投的建成并投产后,在T+4年预计实现营业收入、净利润分别为184,750万元、34,020.97万元,分别约是2025年收入、净利润的66%、57%,扩产步伐并不算小,而公司报告期内业绩波动较大,去年业绩更是大幅下滑,这种情况下还选择扩产是否合适?

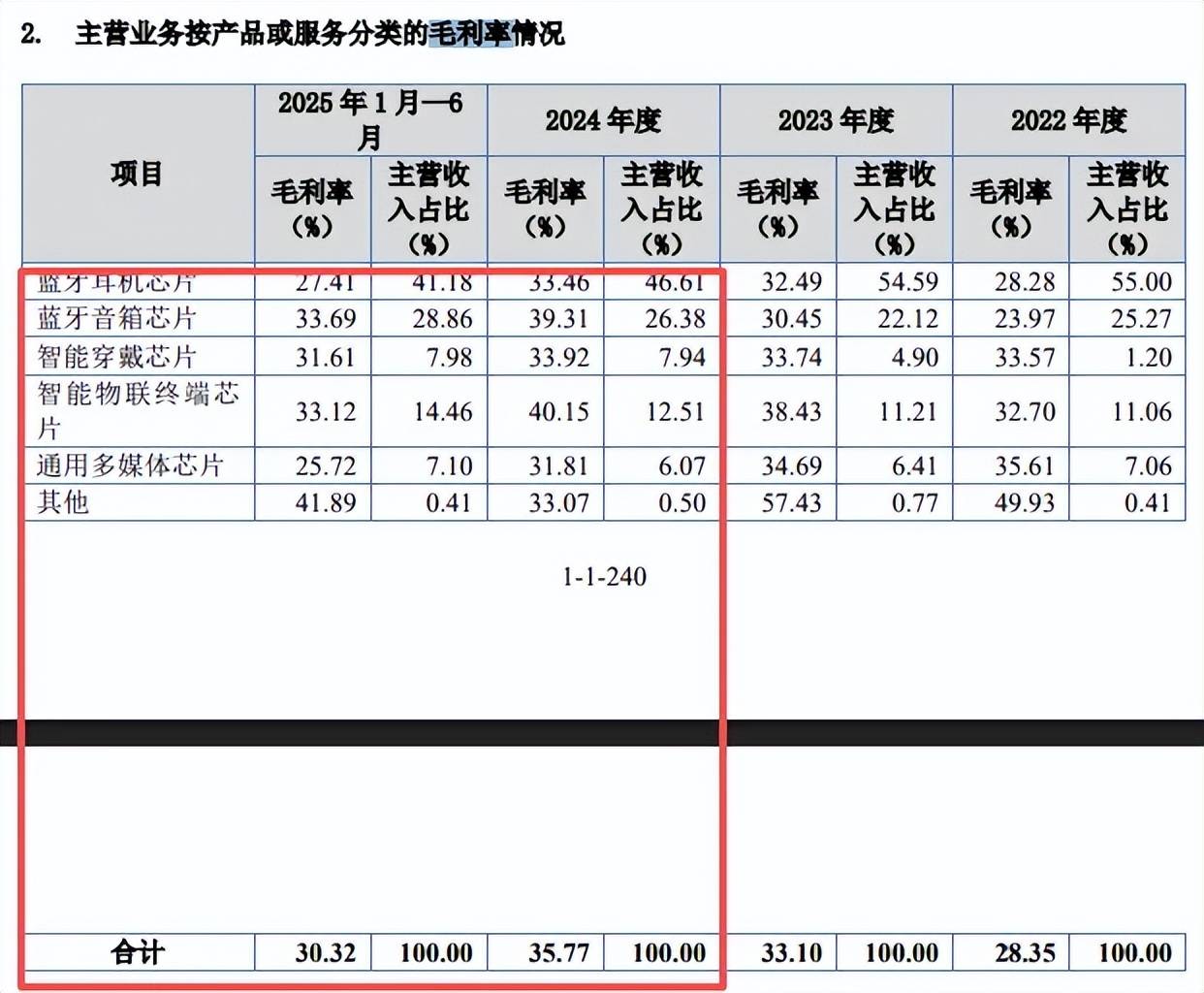

去年上半年核心产品毛利率均下滑。杰理科技主营业收入主要来源于蓝牙耳机芯片,报告期内收入分别为12.46亿元、16亿元、14.54亿元、5.65亿元,收入占比从55%下滑至41.18%,蓝牙音箱芯片、蓝牙音箱芯片收入紧随其后,期末收入分别为3.96亿元、1.98亿元,占比分别为28.86%、14.46%,智能穿戴芯片、通用多媒体芯片收入分别为1.1亿元、0.98亿元,占比分别为7.98%、7.1%,总体而言产品类型较为丰富。

公司收入主要来源于深圳地区,分别为21.96亿元、28.02亿元、28.91元、12.71亿元,占比从96.92%下滑至92.61%,深圳以外地区期末收入为1.01亿元,占比7.39%。

需要指出的是,主营业务毛利率波动较大,分别为28.35%、33.1%、35.77%、30.32%,去年上半年较上年末下滑5.45个百分点,核心产品蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、智能物联终端芯片、通用多媒体芯片毛利率齐降,去年上半年分别为27.41%、33.69%、31.61%、33.12%、25.72%,较上年末分别下滑6.05个百分点、5.62个百分点、2.31个百分点、7.03个百分点、6.09个百分点,是利润降幅远超收入的关键。

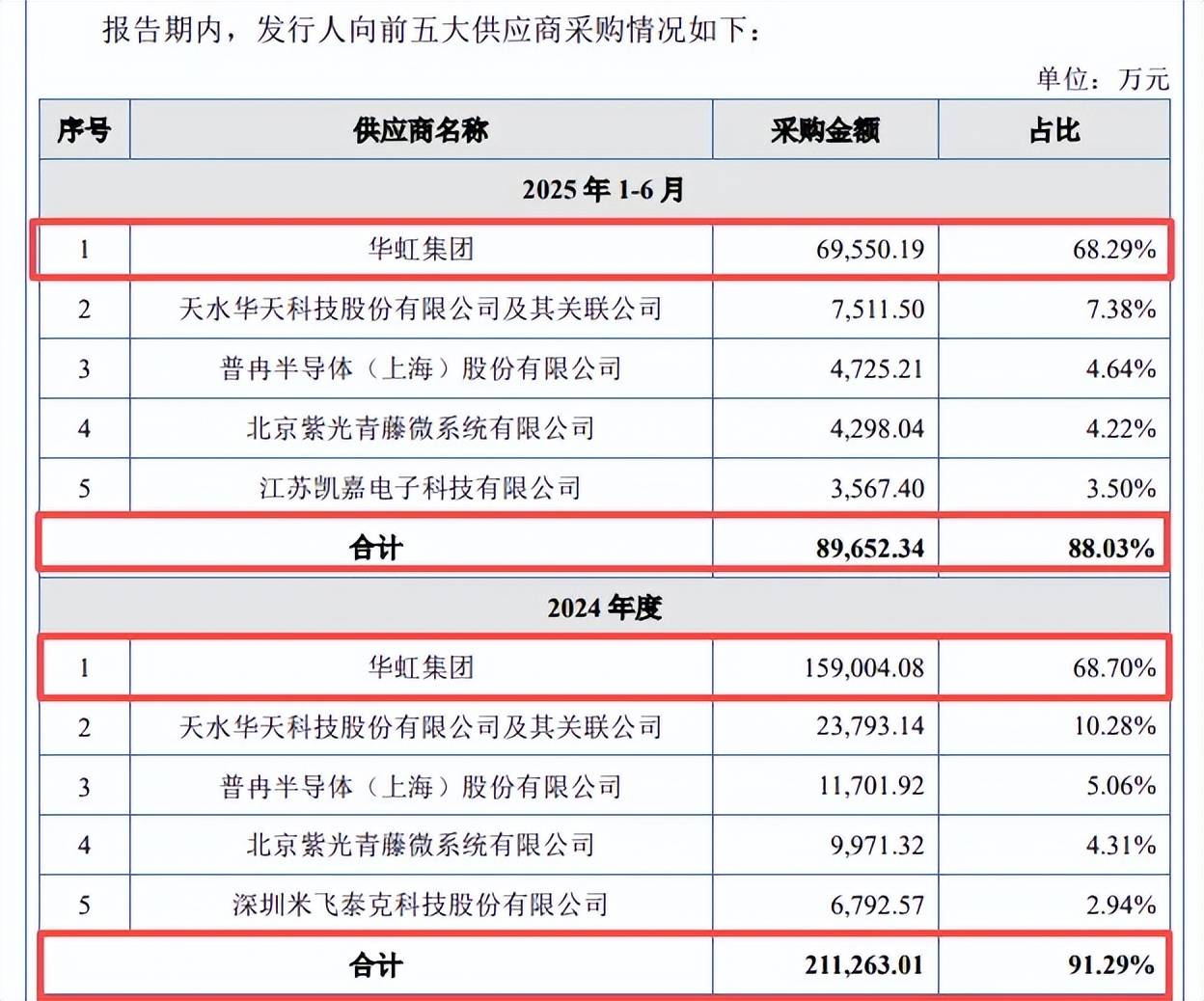

前五供应商采购占比高达88%,对华虹集团采购占比超68%。杰理科技供应商集中度较高,报告期内向前五大供应商的采购额分别为137,050.97万元、181,694.76万元、211,263.01万元、89,652.34万元,占比分别为89.54%、92.61%、91.29%、88.03%。

前五供应商包括华虹集团、天水华天科技股份有限公司、普冉半导体(上海)股份有限公司、北京紫光青藤微系统有限公司、江苏凯嘉电子科技有限公司,其中对华虹集团采购占比最高,且呈现上升态势,分别为89,541.67万元、123,475.81万元、159,004.08万元、69,550.19万元,占比分别为58.5%、62.94%、68.7%、68.29%,存在向单一供应商采购占比超50%的情形。

杰理科技表示,若突发重大自然灾害等事件,或因市场需求量旺盛、偶发性供应不足或供应商自身原因等因素导致主要供应商无法满足公司采购需求,而公司未能及时拓展新的供应商进行有效替代,则会对经营产生不利影响。

存货保持在高位。报告期内,杰理科技存货保持在高位,分别为65,889.32万元、52,233.08万元、75,050.89万元、77,457.75万元,存货跌价准备分别为8,176.01万元、12,513.10万元、7,032.85万元、4,736.68万元。

公司称2022年末、2023年末存货相对较高主要系前期在晶圆供应链紧张时期,公司为确保业务平稳开展,对部分型号晶圆采购及备货量较大,但该时期受市场需求变化及产品迭代更新等原因导致销售不及预期,而形成长库龄存货,导致期末存货跌价准备计提金额较大。

存货跌价的另一面,造成的损失也保持在高位,报告期内分别损失7,654.69万元、8,477.29万元、2,270.70万元、1,347.70万元,侵蚀了企业利润,显然公司需要加强存货管理,避免再次出现2022年、2023年类似事件。