3月20日,湖州安达汽车配件股份有限公司(安达股份)北交所上市将迎来上会,保荐机构是财通证券。

安达股份主要从事汽车铝合金精密压铸件的研发、生产和销售,主要产品包括油底壳类和罩盖类等动力传动系统零部件、逆变器壳体和电机壳体等新能源三电系统零部件以及悬置支架等悬挂系统零部件,客户包括大众集团、上汽集团、上汽通用、上汽大众等。

梳理来看,控股股东表决权超六成,实际控制人是湖州市国资委;公司及控股股东人事调整较为频繁;2022年劳务派遣员工占比近36%;删减研发中心建设项目以及补充流动性资金,募资缩水至2.8亿元;现金流无法覆盖短债,还分红840万元;产能利用率呈现下滑态势,“趋于饱和”描述遭问询;研发费用在同行中垫底,发明专利与头部差距大;业绩存在波动,8成收入来自动力传动系统零部件;毛利率连升,与同行变动趋势不一致;8成以上收入来源前五客户,供应商集中度也不低;应收账款、存货保持在高位。

控股股东表决权超六成,人事调整频繁

据短平快解读了解,2005年8月,安达有限成立,2023年8月完成股份制改革,2024年3月在新三板挂牌,5月进入创新层,公司在2024年3月启动辅导备案,11月完成辅导,次月申请北交所上市被受理,历经三轮问询后迎来本次上会。

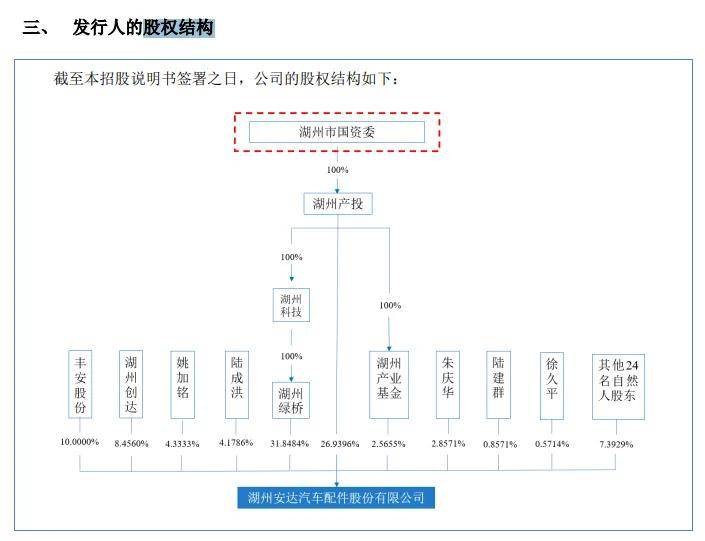

控股股东表决权超六成。安达股份控股股东是湖州市产业投资发展集团有限公司(湖州产投),直接持股比例26.94%,通过控股子公司湖州绿桥及湖州产业基金分别间接持有31.85%、2.57%的股份,合计持有公司61.35%的股份,实际控制人是湖州市国资委。

公司董事长系管会斌,其出生于1973年,研究生学历,高级经济师,2022年3月至今,在公司担任党委书记、董事长、总经理职务,也是公司现任董事长、总经理、党委书记。

公司及控股股东人事调整较为频繁。报告期内,安达股份人事调整较为频繁,2022年3月,陈百民退出董事会,新增人员为管会斌;8月,副董事长陆成洪、董事钮沈萍辞任;2024年9月,董事韩健辞任;2025年1月,董事、财务总监富卫勤,董事、总经理姚加铭退休离任。

姚加铭到龄退休后,董事长管会斌成为公司总经理,集董事长、总经理于一身,对公司经营管理拥有更多话语权。

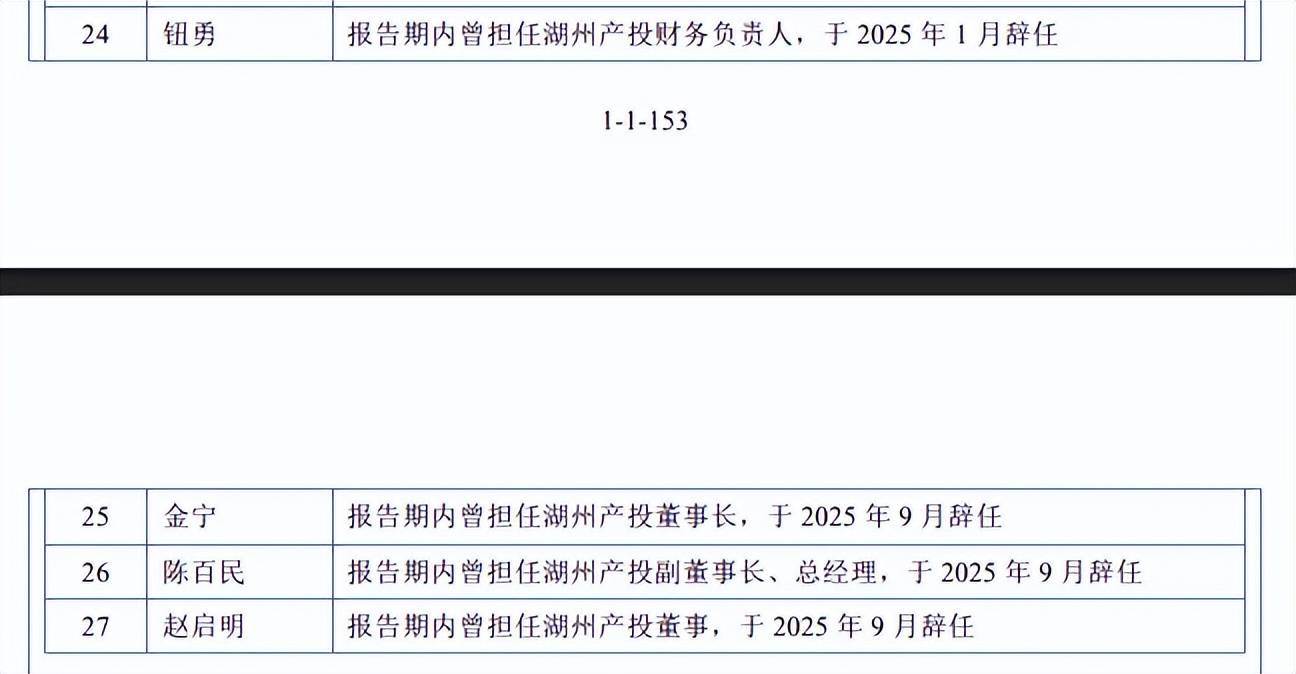

需要指出的是,控股股东湖州产投人事调整同样频繁,2021年1月,副总经理邵志强辞任;8月,副总经理任勇辞任;2022年1月,董事长赵怀君辞任;2023年4月,董事徐涛、王建强辞任;2025年1月,财务负责人钮勇辞任;9月,董事长金宁、副董事长、总经理陈百民、董事赵启明辞任。

2022年劳务派遣员工占比近36%。2022年至2025年1-6月(报告期),安达股份期末社会保险未缴纳人数分别为16人、16人、13人和21人,住房公积金未缴纳人数分别为27人、41人、30人和42人,其中社保未缴纳主要以退休返聘为主,公积金未缴纳主要以自愿放弃为主,期末分别为13人、18人。

公司存在因未足额缴纳社会保险和住房公积金被相关主管部门要求补缴或处罚的风险,据测算,报告期内社保、公积金合计补缴金额分别为2.66万元、6.95万元、6.65万元、5.3万元。

需要指出的是,公司还存在劳务派遣,报告期期末劳务派遣人员数量分别为359人、43人、83人和66人,占总用工人数的比例分别为35.69%、3.97%、7.87%和6.17%。

《劳务派遣暂行规定》“第四条用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%”的情形,而公司2022年劳务派遣员工明显超过该比例,此后公司将劳务派遣人员转为正式员工等方式予以整改。

募资大幅缩水,现金流无法覆盖短债,研发费用垫底

据短平快解读了解,本次IPO,安达股份拟公开发行不超过2800万股,拟募集资金27,957.44万元,用于汽车轻量化关键零部件智能制造项目,此前申报稿还包括研发中心建设项目以及补充流动性资金,拟使用募集资金分别为3,196.09万元、5,000万元,上会稿中则予以删除。

现金流无法覆盖短债,还分红840万元。报告期内,安达股份资产负债率较高,分别为69.39%、65.36%、57.86%、56.38%,期末货币资金仅3620.36万元,而短期借款、一年内到期的非流动负债分别为13193.61万元、8484.89万元,是现金流所不能覆盖的,而且还有7012.5万元的长期借款,总体而言债务压力较大。

有息负债高企的另一面,利息费用支出保持在高位,分别为1053.64万元、1301.38万元、1103.2万元、455.11万元,这种背景下,公司还在2023年分红840万元,这无疑进一步加重债务压力,当年实施分红的理由是什么?是否有考虑到自身的债务情况呢?

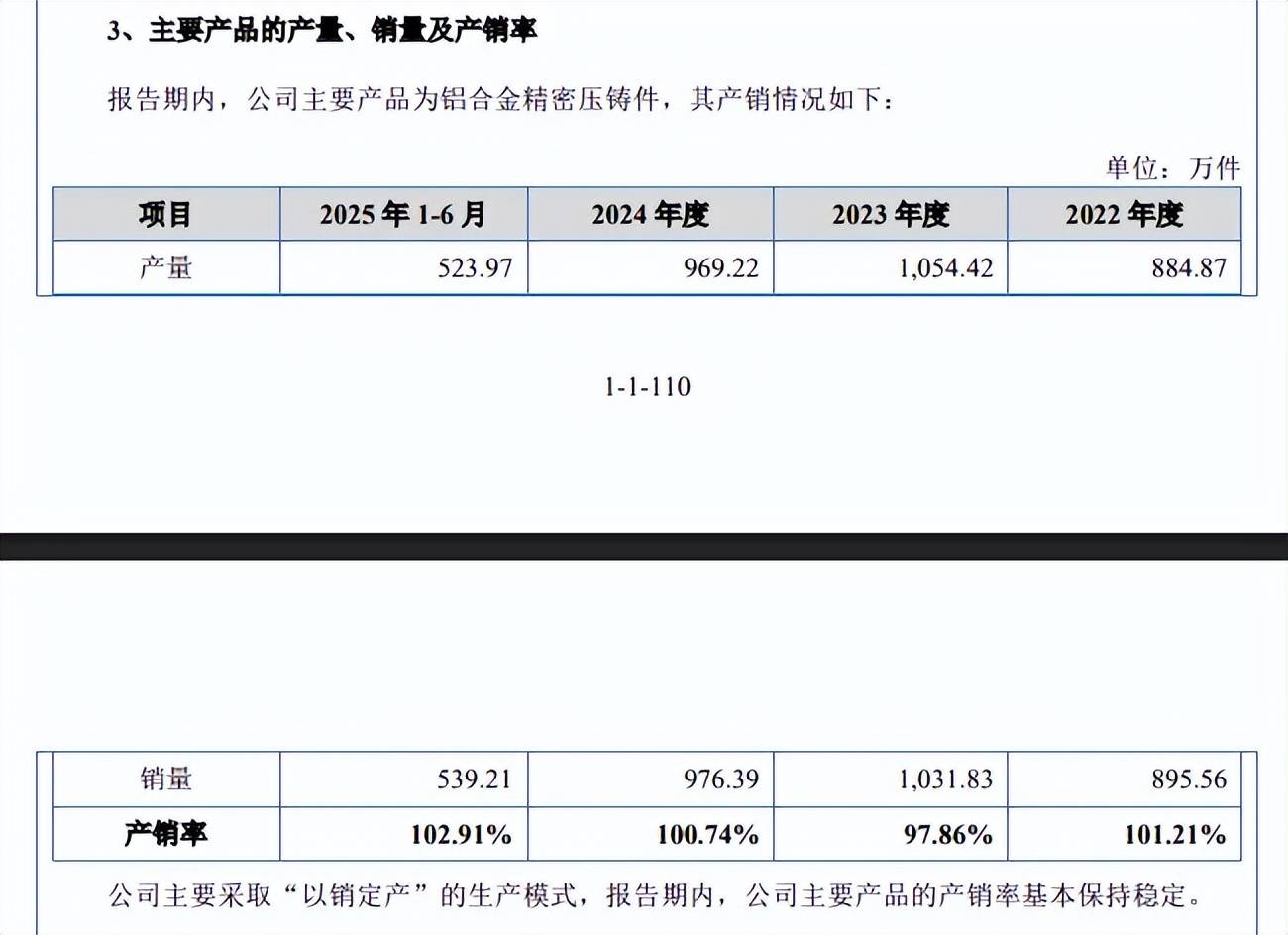

产能利用率呈现下滑态势,“趋于饱和”描述遭问询。报告期内,安达股份产能利用率分别为114.35%、96.48%、89.51%、93.92%,同时期产量存在波动,分别为884.87万件、1,054.42万件、969.22万件、523.97万件,本次募投的建成投产后,预计实现新增汽车轻量化关键零部件300万件的生产能力,约是2024年产量的31%,扩产步伐并不小,建成后预计收入41,940万元,约是2024年收入的46%,主要是募投项目新能源类零部件产品占比较多所致。

北交所在问询要求公司说明是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险,安达股份则表示,优质稳定的客户资源为产能消化提供保障;较强的同步开发能力能够满足客户的产品开发需求;不断开拓境外市场和新能源市场客户,能够持续获得新的定点项目。

需要指出的是,公司在首轮问询回复中称“趋于饱和”,北交所要求结合报告期内产能利用率数值递减情况说明相关表述是否真实、准确,此后公司将描述修改为“产能利用率水平整体较高”。

研发费用在同行中垫底。报告期内,安达股份研发费用分别为3,510.28万元、3,839.29万元、4,881.48万元、2,228.29万元,研发费用率分别为4.55%、4.15%、5.36%、4.66%。

对比来看,可比同行研发费用率均值分别为4.9%、4.67%、4.28%、4.18%,2024年,8家同行中仅泉峰汽车以5.84%超过公司,不过从研发费用规模来看,公司在8家同行中处于垫底,以2024年为例,爱柯迪、晋拓股份、旭升集团、文灿股份、嵘泰股份、广东鸿图、泉峰汽车、鸿特科技分别为34,822.77万元、5,494.25万元、19,146.94万元、14,285.80万元、10,313.54万元、30,660.33万元、13,444.40万元、6,537.63万元,研发费用投入仍有待进一步加强。

从研发成果来看,截至招股书签署日,公司已获授权专利37项,其中发明专利11项,上述企业获得发明专利分别为38项、17项、35项、2项、5项、83项、27项、8项,处于中下游位置。

业绩波动,毛利率异于同行,8成以上收入来源前五客户

业绩存在波动,8成收入来自动力传动系统零部件。2022年至2025年,安达股份业绩存在波动,实现营业收入分别为7.71亿元、9.24亿元、9.11亿元、10.15亿元,同比分别增长17.24%、19.84%、-1.44%、11.43%;归母净利润分别为1831.62万元、5752.96万元、5792.21万元、6954.21万元,同比分别增长-17.02%、214.09%、0.68%、20.06%。

据短平快解读了解,主营业务收入主要来源于铝合金精密压铸件,报告期内分别为7.43亿元、8.86亿元、8.62亿元、4.61亿元,占比分别为98.43%、98.24%、97.25%、99.39%,包括动力传动系统零部件、新能源三电系统零部件、悬挂系统及其他零部件,期末收入分别为3.86亿元、5773万元、1694.48万元,占比分别为83.3%、12.44%、3.65%。

毛利率连升,与同行变动趋势不一致。报告期内,安达股份主营业务毛利率稳步上升,分别为10.15%、15.00%、16.49%、17.81%,其中动力传动系统零部件从11.03%上升至19.49%,新能源三电系统零部件从-11.1%上升至9.09%,悬挂系统零部件及其他从-2.84%上升至3.99%。

不同于公司毛利率的上升,2022年至2024年,可比同行毛利率均值呈现下滑态势,分别为19.4%、17.54%、16.82%,进一步来看,8家同行毛利率均存在波动,总体以下滑为主,公司毛利率与同行变动趋势不一致引起北交所关注并要求说明原因。

安达股份表示,同行业可比公司毛利率下降主要系固定资产投资增速较快所致,公司固定资产投资规模整体较小,各期末单位固定资产产生的收入水平高于行业平均水平,固定成本压力较小,随着公司产能的有效释放、营业收入规模的扩张以及生产精细化管理的提升等因素的影响,公司毛利率整体呈上升趋势,具有合理性。

8成以上收入来源前五客户,供应商集中度也不低。报告期内,安达股份向前五名客户的销售额分别为6.76亿元、8.07亿元、8.08亿元、4.03亿元,占比分别为87.65%、87.35%、88.66%、84.45%,客户包括大众集团、上汽集团、山东阿尔泰、上汽大众、富特科技、法雷奥集团、中国一汽。

进一步来看,大众集团、上汽集团是公司第一、第二大客户,期末销售额分别为1.82亿元、0.94亿元,占比分别为38.19%、19.73%,合计57.92%,存在客户集中度较高的风险,公司表示,如果未来主要客户与公司的合作关系发生重大不利变化,或主要客户因自身经营策略改变等情况减少或不再采购公司产品,或主要竞争对手抢占公司对主要客户的市场份额等,均可能导致公司对主要客户的销售收入增长放缓、停止甚至下降,从而对公司业务发展、业绩和盈利稳定性带来不利影响。

另外,公司还存在供应商集中度高的问题,对前五大供应商的采购额分别为3.1亿元、3.63亿元、3.89亿元、1.96亿元,占比从52.53%上升至63.92%。

应收账款、存货保持在高位。报告期内,安达股份应收账款账面余额分别为16,256.09万元、20,455.63万元、16,970.11万元、22,162.55万元,占营业收入的比重分别为21.07%、22.13%、18.62%、23.19%;存货账面余额分别为12,624.03万元、12,705.44万元、12,509.96万元、11,386.48万元,占流动资产的比例分别为29.45%、27.52%、29.47%、23.64%。

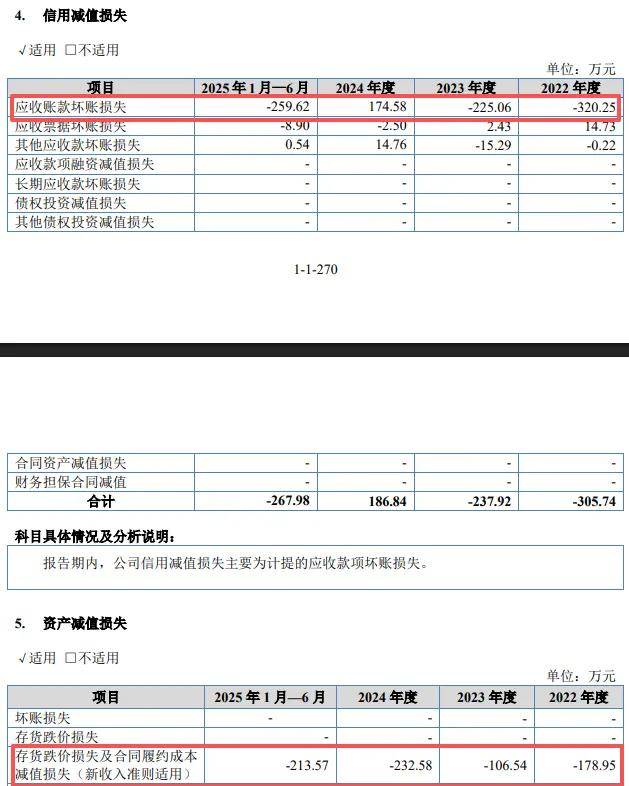

与此同时,应收账款坏账准备总体有所走高,分别为819.50万元、1,022.88万元、848.51万元、1,108.13万元,而存货跌价准备分别为189.48万元、124.49万元、252.91万元、272.95万元。

报告期内应收账款坏账损失分别为-320.25万元、-225.06万元、174.58万元、-259.62万元,而存货跌价损失分别为-178.95万元、-106.54万元、-232.58万元、-213.57万元,公司还需要进一步加强应收账款、存货管理。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)