3月20日,湖州安达汽车配件股份有限公司(安达股份)北交所上市成功过会,保荐机构是财通证券。

安达股份主要从事汽车铝合金精密压铸件的研发、生产和销售,主要产品包括油底壳类和罩盖类等动力传动系统零部件、逆变器壳体和电机壳体等新能源三电系统零部件以及悬置支架等悬挂系统零部件,客户包括大众集团、上汽集团、上汽通用、上汽大众等。

业绩存在波动,8成收入来自动力传动系统零部件。2022年至2025年,安达股份业绩存在波动,实现营业收入分别为7.71亿元、9.24亿元、9.11亿元、10.15亿元,同比分别增长17.24%、19.84%、-1.44%、11.43%;归母净利润分别为1831.62万元、5752.96万元、5792.21万元、6954.21万元,同比分别增长-17.02%、214.09%、0.68%、20.06%。

据短平快解读了解,主营业务收入主要来源于铝合金精密压铸件,报告期内分别为7.43亿元、8.86亿元、8.62亿元、4.61亿元,占比分别为98.43%、98.24%、97.25%、99.39%,包括动力传动系统零部件、新能源三电系统零部件、悬挂系统及其他零部件,期末收入分别为3.86亿元、5773万元、1694.48万元,占比分别为83.3%、12.44%、3.65%。

毛利率连升,与同行变动趋势不一致。报告期内,安达股份主营业务毛利率稳步上升,分别为10.15%、15.00%、16.49%、17.81%,其中动力传动系统零部件从11.03%上升至19.49%,新能源三电系统零部件从-11.1%上升至9.09%,悬挂系统零部件及其他从-2.84%上升至3.99%。

不同于公司毛利率的上升,2022年至2024年,可比同行毛利率均值呈现下滑态势,分别为19.4%、17.54%、16.82%,进一步来看,8家同行毛利率均存在波动,总体以下滑为主,公司毛利率与同行变动趋势不一致引起北交所关注并要求说明原因。

安达股份表示,同行业可比公司毛利率下降主要系固定资产投资增速较快所致,公司固定资产投资规模整体较小,各期末单位固定资产产生的收入水平高于行业平均水平,固定成本压力较小,随着公司产能的有效释放、营业收入规模的扩张以及生产精细化管理的提升等因素的影响,公司毛利率整体呈上升趋势,具有合理性。

8成以上收入来源前五客户,供应商集中度也不低。报告期内,安达股份向前五名客户的销售额分别为6.76亿元、8.07亿元、8.08亿元、4.03亿元,占比分别为87.65%、87.35%、88.66%、84.45%,客户包括大众集团、上汽集团、山东阿尔泰、上汽大众、富特科技、法雷奥集团、中国一汽。

进一步来看,大众集团、上汽集团是公司第一、第二大客户,期末销售额分别为1.82亿元、0.94亿元,占比分别为38.19%、19.73%,合计57.92%,存在客户集中度较高的风险,公司表示,如果未来主要客户与公司的合作关系发生重大不利变化,或主要客户因自身经营策略改变等情况减少或不再采购公司产品,或主要竞争对手抢占公司对主要客户的市场份额等,均可能导致公司对主要客户的销售收入增长放缓、停止甚至下降,从而对公司业务发展、业绩和盈利稳定性带来不利影响。

另外,公司还存在供应商集中度高的问题,对前五大供应商的采购额分别为3.1亿元、3.63亿元、3.89亿元、1.96亿元,占比从52.53%上升至63.92%。

应收账款、存货保持在高位。报告期内,安达股份应收账款账面余额分别为16,256.09万元、20,455.63万元、16,970.11万元、22,162.55万元,占营业收入的比重分别为21.07%、22.13%、18.62%、23.19%;存货账面余额分别为12,624.03万元、12,705.44万元、12,509.96万元、11,386.48万元,占流动资产的比例分别为29.45%、27.52%、29.47%、23.64%。

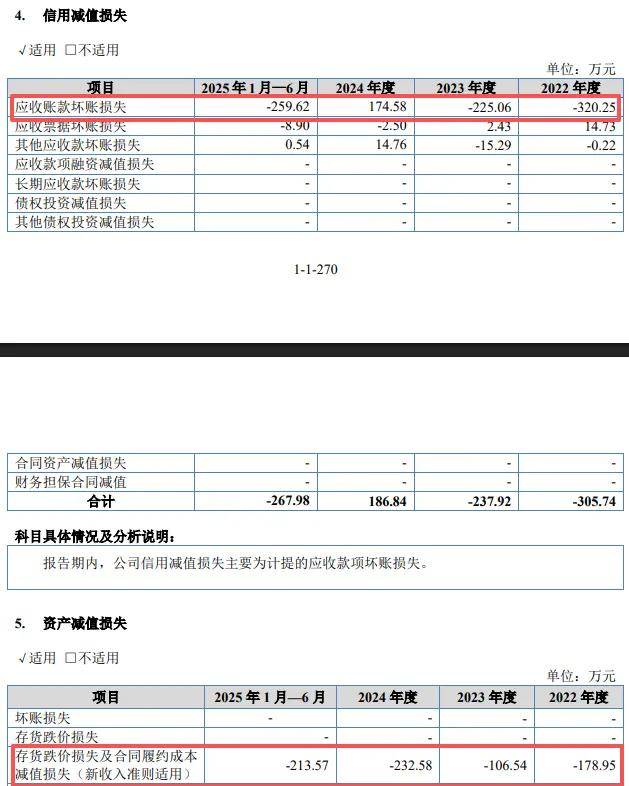

与此同时,应收账款坏账准备总体有所走高,分别为819.50万元、1,022.88万元、848.51万元、1,108.13万元,而存货跌价准备分别为189.48万元、124.49万元、252.91万元、272.95万元。

报告期内应收账款坏账损失分别为-320.25万元、-225.06万元、174.58万元、-259.62万元,而存货跌价损失分别为-178.95万元、-106.54万元、-232.58万元、-213.57万元,公司还需要进一步加强应收账款、存货管理。