3月20日,湖州安达汽车配件股份有限公司(安达股份)北交所上市成功过会,保荐机构是财通证券。

安达股份主要从事汽车铝合金精密压铸件的研发、生产和销售,主要产品包括油底壳类和罩盖类等动力传动系统零部件、逆变器壳体和电机壳体等新能源三电系统零部件以及悬置支架等悬挂系统零部件,客户包括大众集团、上汽集团、上汽通用、上汽大众等。

据短平快解读了解,本次IPO,安达股份拟公开发行不超过2800万股,拟募集资金27,957.44万元,用于汽车轻量化关键零部件智能制造项目,此前申报稿还包括研发中心建设项目以及补充流动性资金,拟使用募集资金分别为3,196.09万元、5,000万元,上会稿中则予以删除。

现金流无法覆盖短债,还分红840万元。报告期内,安达股份资产负债率较高,分别为69.39%、65.36%、57.86%、56.38%,期末货币资金仅3620.36万元,而短期借款、一年内到期的非流动负债分别为13193.61万元、8484.89万元,是现金流所不能覆盖的,而且还有7012.5万元的长期借款,总体而言债务压力较大。

有息负债高企的另一面,利息费用支出保持在高位,分别为1053.64万元、1301.38万元、1103.2万元、455.11万元,这种背景下,公司还在2023年分红840万元,这无疑进一步加重债务压力,当年实施分红的理由是什么?是否有考虑到自身的债务情况呢?

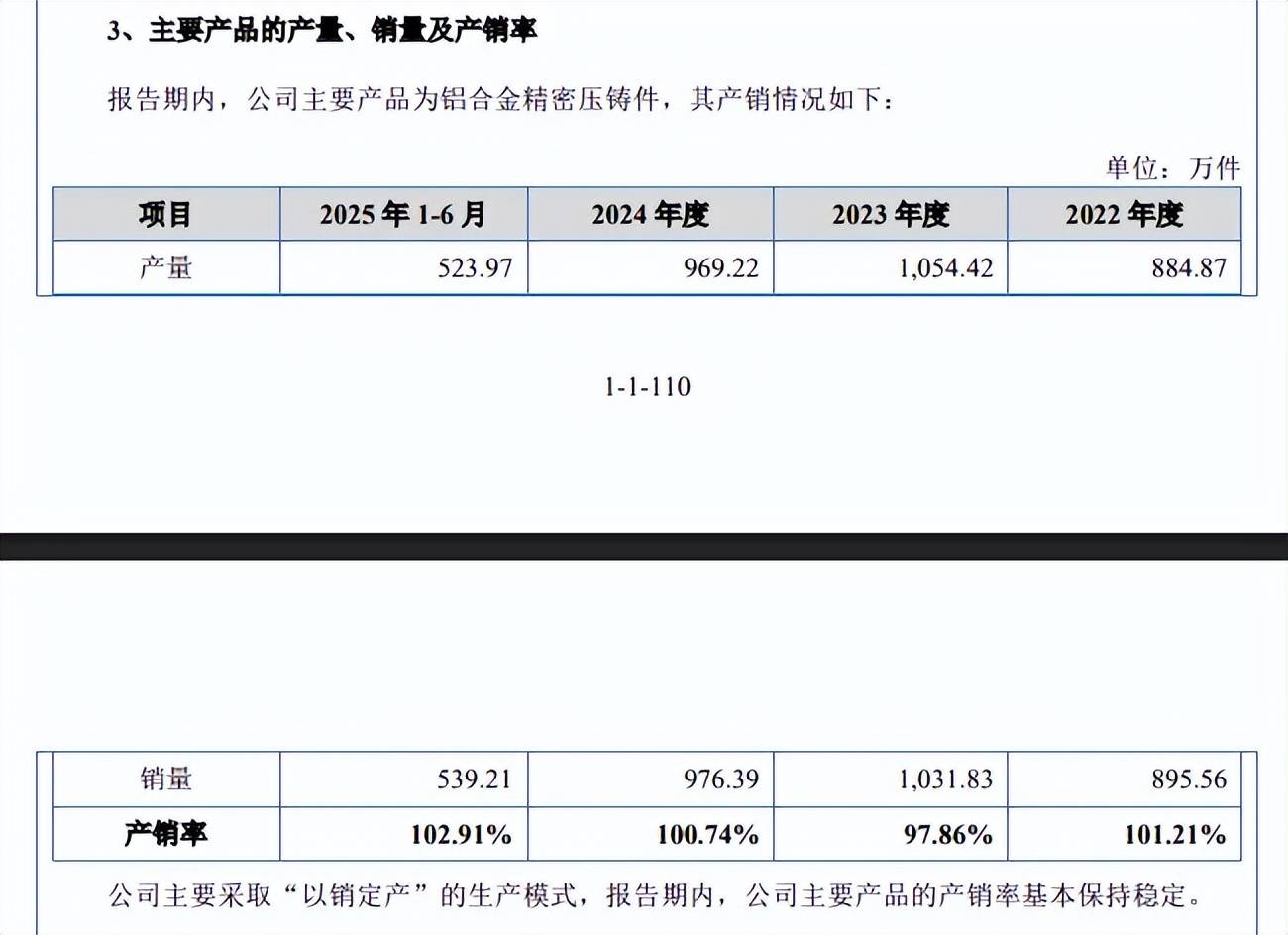

产能利用率呈现下滑态势,“趋于饱和”描述遭问询。报告期内,安达股份产能利用率分别为114.35%、96.48%、89.51%、93.92%,同时期产量存在波动,分别为884.87万件、1,054.42万件、969.22万件、523.97万件,本次募投的建成投产后,预计实现新增汽车轻量化关键零部件300万件的生产能力,约是2024年产量的31%,扩产步伐并不小,建成后预计收入41,940万元,约是2024年收入的46%,主要是募投项目新能源类零部件产品占比较多所致。

北交所在问询要求公司说明是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险,安达股份则表示,优质稳定的客户资源为产能消化提供保障;较强的同步开发能力能够满足客户的产品开发需求;不断开拓境外市场和新能源市场客户,能够持续获得新的定点项目。

需要指出的是,公司在首轮问询回复中称“趋于饱和”,北交所要求结合报告期内产能利用率数值递减情况说明相关表述是否真实、准确,此后公司将描述修改为“产能利用率水平整体较高”。

研发费用在同行中垫底。报告期内,安达股份研发费用分别为3,510.28万元、3,839.29万元、4,881.48万元、2,228.29万元,研发费用率分别为4.55%、4.15%、5.36%、4.66%。

对比来看,可比同行研发费用率均值分别为4.9%、4.67%、4.28%、4.18%,2024年,8家同行中仅泉峰汽车以5.84%超过公司,不过从研发费用规模来看,公司在8家同行中处于垫底,以2024年为例,爱柯迪、晋拓股份、旭升集团、文灿股份、嵘泰股份、广东鸿图、泉峰汽车、鸿特科技分别为34,822.77万元、5,494.25万元、19,146.94万元、14,285.80万元、10,313.54万元、30,660.33万元、13,444.40万元、6,537.63万元,研发费用投入仍有待进一步加强。

从研发成果来看,截至招股书签署日,公司已获授权专利37项,其中发明专利11项,上述企业获得发明专利分别为38项、17项、35项、2项、5项、83项、27项、8项,处于中下游位置。