3月27日,武汉长进光子技术股份有限公司(长进光子)科创板上市将迎来上会,保荐机构是国泰海通证券。

长进光子是特种光纤厂商,主要产品掺稀土光纤是特种光纤的重要子类,是激光产业链上游核心光学材料,是各类光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造、光通信、测量传感、国防军工、医疗健康、科学研究等领域。

梳理来看,实控人李进延表决权超43%,任董事长;历经6次股份转让、5次增资;拟募资7.8亿,交易性金融资产是补充流动资金的2倍;激进扩产,曾存在超量生产;研发费用率下滑,12项发明专利是受让取得;业绩稳增,主营业务毛利率两连降;客户集中度高,向关联方销售价格低于第三方;应收账款走高,去年坏账损失翻番;供应商存在0参保或个位数参保,苏州盛吉经营异常。

实控人表决权超43%,融资、转让频繁

据短平快解读了解,2012年7月,长进有限成立,2022年11月完成股份制改革,同月启动辅导备案,2025年8月完成辅导后申请科创板上市被受理,历经两轮问询后迎来本次上会。

实控人李进延表决权超43%。长进光子控股股东是武汉长合芯企业管理合伙企业(有限合伙),持股比例34.42%,实际控制人是李进延,通过长合芯、致远一号、致远二号及一致行动协议合计控制公司43.12%的表决权。

李进延出生于1972年,毕业于中国科学院上海光学精密机械研究所,博士研究生学历,历任烽火通信科技股份有限公司高级研发工程师、烽火藤仓光纤科技有限公司研发部经理、华中科技大学武汉光电国家实验室(2017年更名为武汉光电国家研究中心)教授、博士生导师,2020年5月至今,任公司董事长。

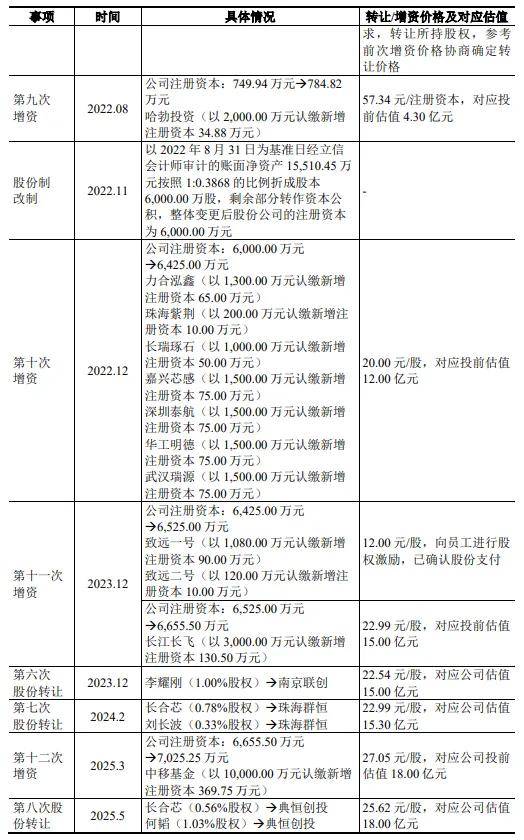

融资、转让频繁。长进光子股权转让、融资较为频繁,2022年以来共历经6次股份转让,2022年4月,长瑞风正将8.04%股权转让给嘉兴沃土,对应26.91元/注册资本;2023年12月,李耀刚将1%股权转让给南京联创,价格为22.54元/股,估值15亿元;2024年2月,长合芯、刘长波分别将0.78%、0.33%股权转让给珠海群恒,价格为22.99元/股,对应估值15.3亿元;2025年5月,长合芯、何韬分别将0.56%、1.03%股权转让给典恒创投,同月,深圳泰航、深圳瑞银分别将0.83%、0.44%股权转让给高易创投,转让价格为25.62元/股,对应估值18亿元;6月,华工明德将1.07%股权转让给华工创投,价格为24.34元/股,对应估值17.1亿元,市值较前次股权转让缩水5%。

与此同时,公司还存在5次增资,2022年1月,长傲光子以141.82万元认购新增股份,价格为12.44元/注册资本,用于员工股权激励;8月,哈勃投资以2,000.00万元认购新增股份,价格为57.34元/注册资本,投前估值4.3亿元;12月,力合泓鑫、珠海紫荆、长瑞琢石、嘉兴芯感、深圳泰航、华工明德、武汉瑞源分别以1300万元、200万元、1000万元、1500万元、1500万元、1500万元、1500万元认购新增股份,价格为20元/股,对应投前估值12亿元;2023年12月,致远一号、致远二号分别以1080万元、120万元认购新增股份,价格为12元/股,用于员工股权激励;同月,长江长飞以3000万元认购新增股份,价格为22.99元/股,对应投前估值15亿元;2025年3月,中移基金以10000万元认购新增股份,价格为27.05元/股,对应投前估值18亿元,短短四年时间,公司估值猛增超4倍,增长幅度较大。

拟募资7.8亿,曾超量生产,现金流充裕却要补流

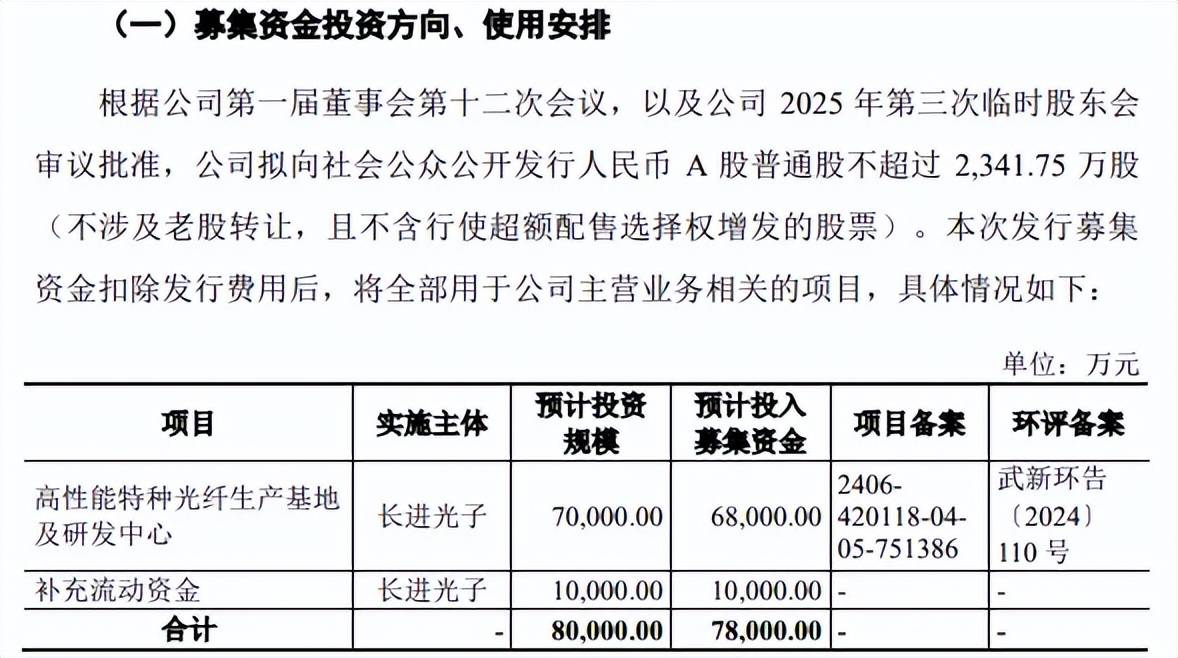

据短平快解读了解,本次IPO,长进光子拟向社会公众公开发行不超过2,341.75万股,拟募集资金7.8亿元,用于高性能特种光纤生产基地及研发中心、补充流动资金,拟使用募集资金分别为6.8亿元、1亿元。

交易性金融资产是补充流动资金的2倍。长进光子资产负债率并不高,2022年至2025年(报告期)分别为22.71%、19.7%、18.6%、29.08%,期末货币资金、交易性金融资产分别为1.01亿元、2.12亿元,另外一年内到期的非流动负债高达3193.98万元(一年内到期的债权投资为3178.59万元),而短期借款、一年内到期的非流动负债分别为3002.29万元、200.23万元,还有长期借款9285.55万元,意味着现金流足以完全覆盖有息负债,债务压力较轻。

公司称补充流动资金能降低财务风险,优化资本结构,增强综合市场竞争力,增强持续盈利能力和抗风险能力,不过交易性金融资产是补充流动资金的2倍有余,这种情况也引起上交所关注,要求说明募集资金用于补充流动资金的合理性和必要性。

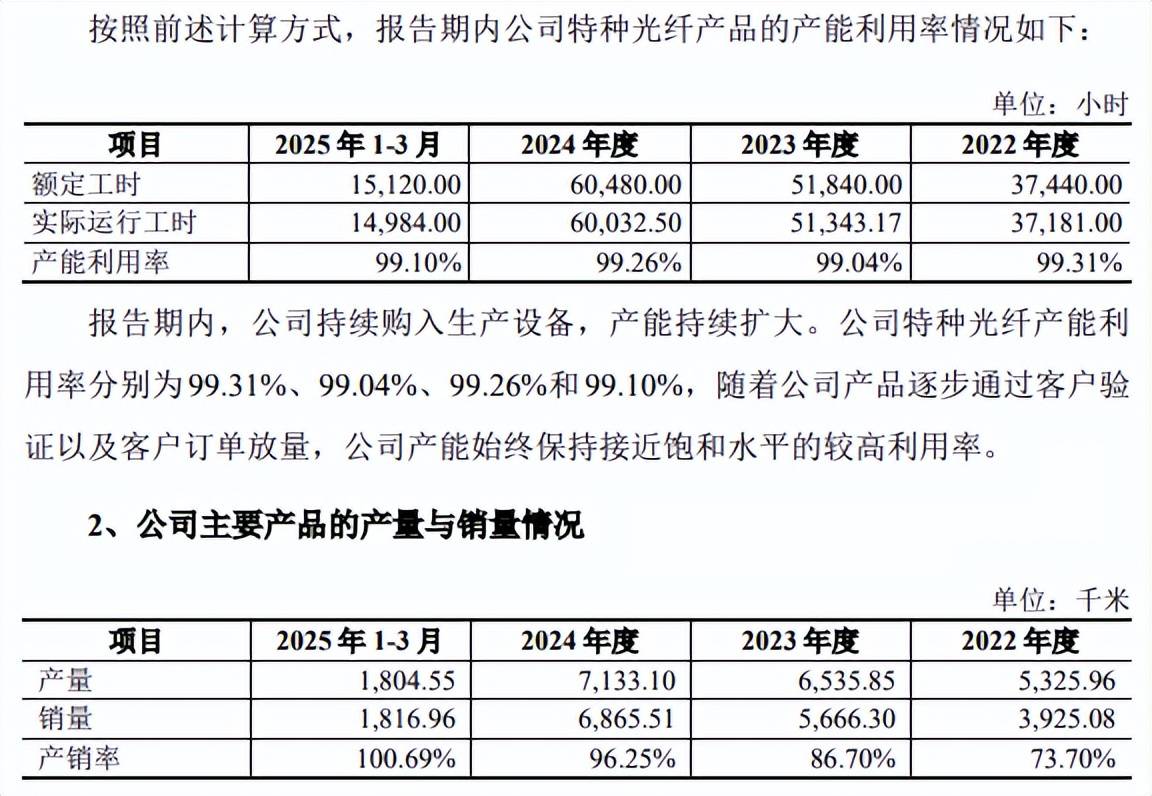

激进扩产,此前存在超量生产。报告期内,长进光子产能利用率总体趋于饱和,分别为99.31%、99.04%、99.26%、96.74%,产量也是一路走高,分别为5,325.96千米、6,535.85千米、7,133.10千米、9,530.48千米,近三年产销率存在波动,分别为86.7%、96.25%、91.55%。

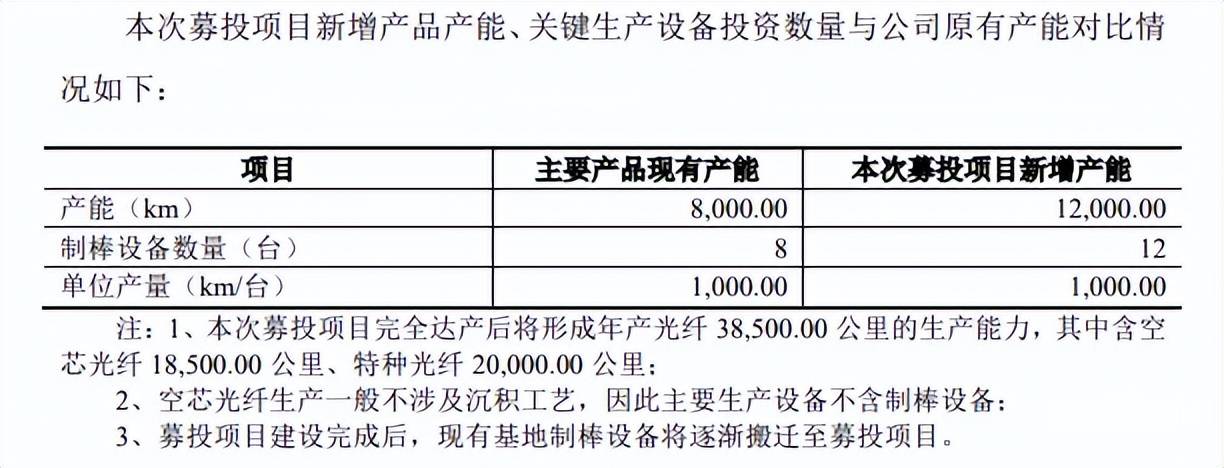

公司本次募投项目完全达产后将形成年产光纤38,500.00公里的生产能力,其中含空芯光纤18,500.00公里、特种光纤20,000.00公里,首轮问询显示,公司主要产品现有产能为8000千米,而募投项目新增产能为12000千米,属于激进扩产,后续产能消化需要引起重视。

上交所在问询中要求说明达产后新增产能消化的具体措施,公司从坚持技术创新,不断加强技术壁垒;加强既有客户合作,持续开拓新客户;国产光纤激光器出海,为国产特种光纤开拓更广阔增长空间三个方面进行说明。

需要指出的是,公司报告期内存在特种光纤实际产量超出环境影响报告表/批复、固定资产投资项目备案证等资质核定产量,即存在超量生产情形,公司称已经通过“特种光纤研发生产技改项目”提升备案产量,该行为未受到环保/发改部门行政处罚或要求采取其他整改措施的情形,实控人李进延、总经理刘长波对超量生产事项出具了承诺,承诺如因超量生产事项导致公司遭受损失的,将全额向公司补偿遭受的全部损失。

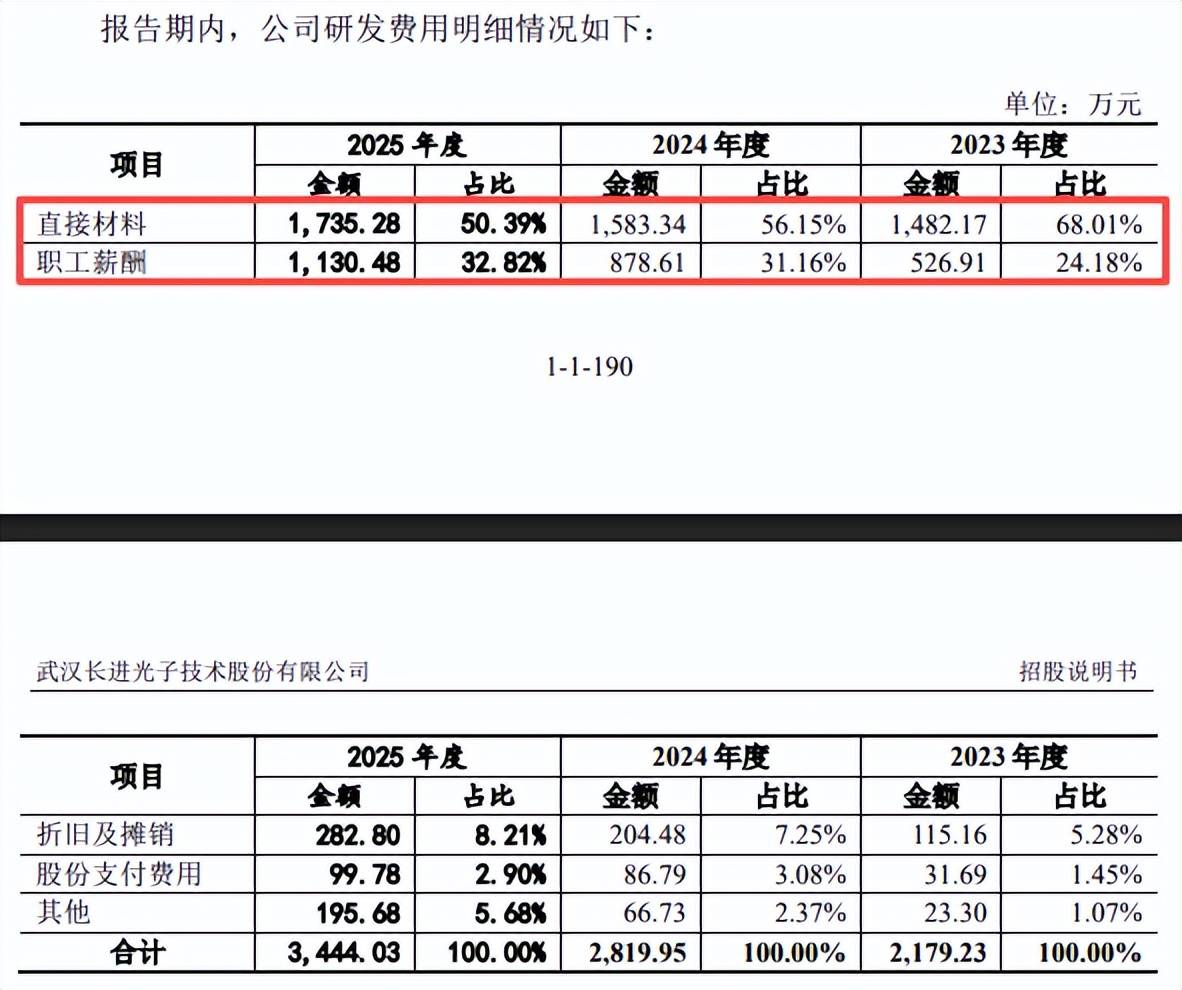

研发费用率下滑,12项发明专利是受让取得。报告期内,长进光子研发费用稳增,分别为1,785.88万元、2,179.23万元、2,819.95万元、3,444.03万元,研发费用率呈现下滑态势,分别为16.5%、15.08%、14.71%、13.95%。

进一步来看,公司研发费用支出重头是直接材料,期末金额、占比分别为1,735.28万元、50.39%,而职工薪酬则分别为1,130.48万元、32.82%。

报告期内研发人员分别为17人、29人、37人、46人,研发团队规模并不大,主要以本科生、硕士生为主,前者近三年分别为16人、17人、18人,后者近三年分别为6人、6人、13人,即公司在去年招聘研发人员更加重视学历。

截至2025年末,公司共拥有专利57项,包括37项发明专利、20项实用新型专利,其中12项发明专利自华中科技大学受让取得,这也意味着公司自身员工获得专利数量为25项,与实用新型专利差不多。

主营毛利率两连降,供应商存在0参保或个位数参保

业绩稳增,主营业务毛利率两连降。报告期内,长进光子业绩稳增,实现营业收入分别为1.08亿元、1.45亿元、1.92亿元、2.47亿元,归母净利润分别为3,678.17万元、5,465.65万元、7,575.59万元、9,564.04万元。

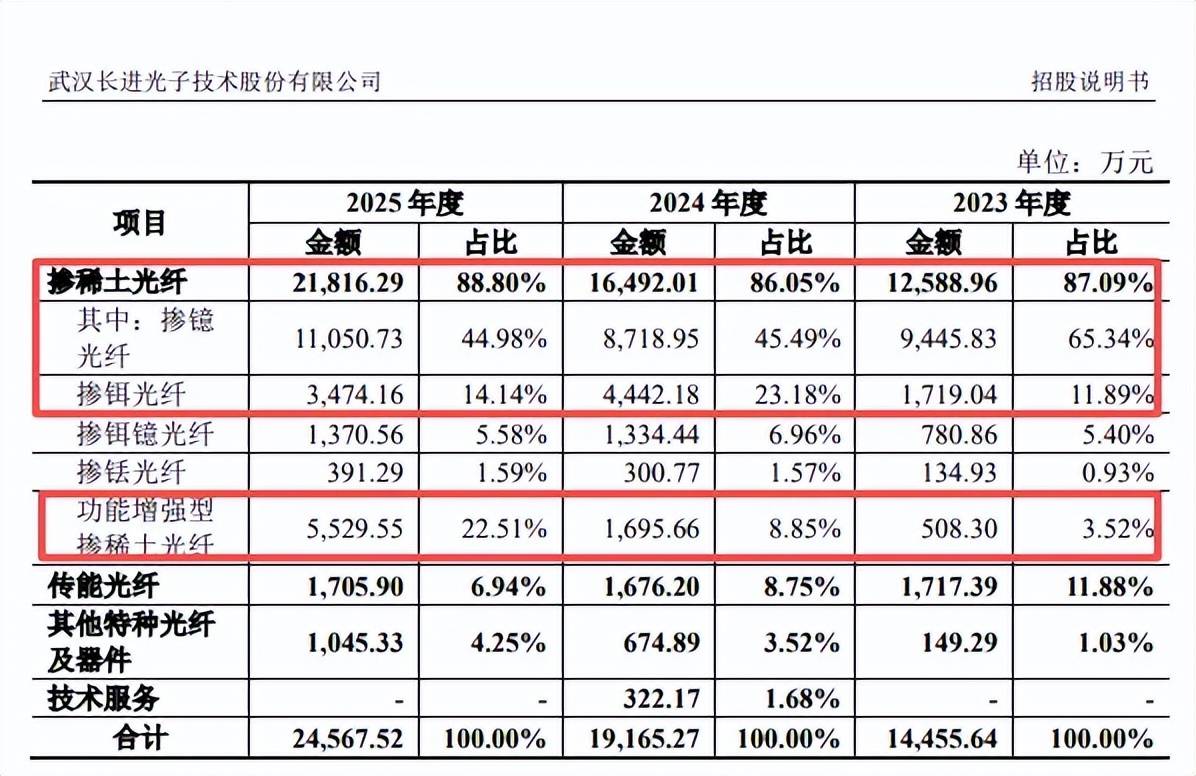

据短平快解读了解,主营业务收入主要来源于掺稀土光纤,报告期内收入分别为0.98亿元、1.26亿元、1.65亿元、2.18亿元,占比从90.47%下滑至88.8%,进一步来看,掺镱光纤、掺铒光纤、功能增强型掺稀土光纤期末收入分别为1.11亿元、3,474.16万元、5,529.55万元,占比分别为44.98%、14.14%、22.51%,2022年的期末占比分别为82.4%、1.72%、3.02%,这意味着后两种产品对公司业绩扮演着越来越重要的角色。

需要指出的是,主营业务毛利率波动较大,分别为66.37%、69.31%、69.13%、65.06%,已经连续两年下滑,期末录得最低值,较高点下滑4.25个百分点,其中掺稀土光纤毛利率分别为66.47%、70.21%、71.02%、64.77%。

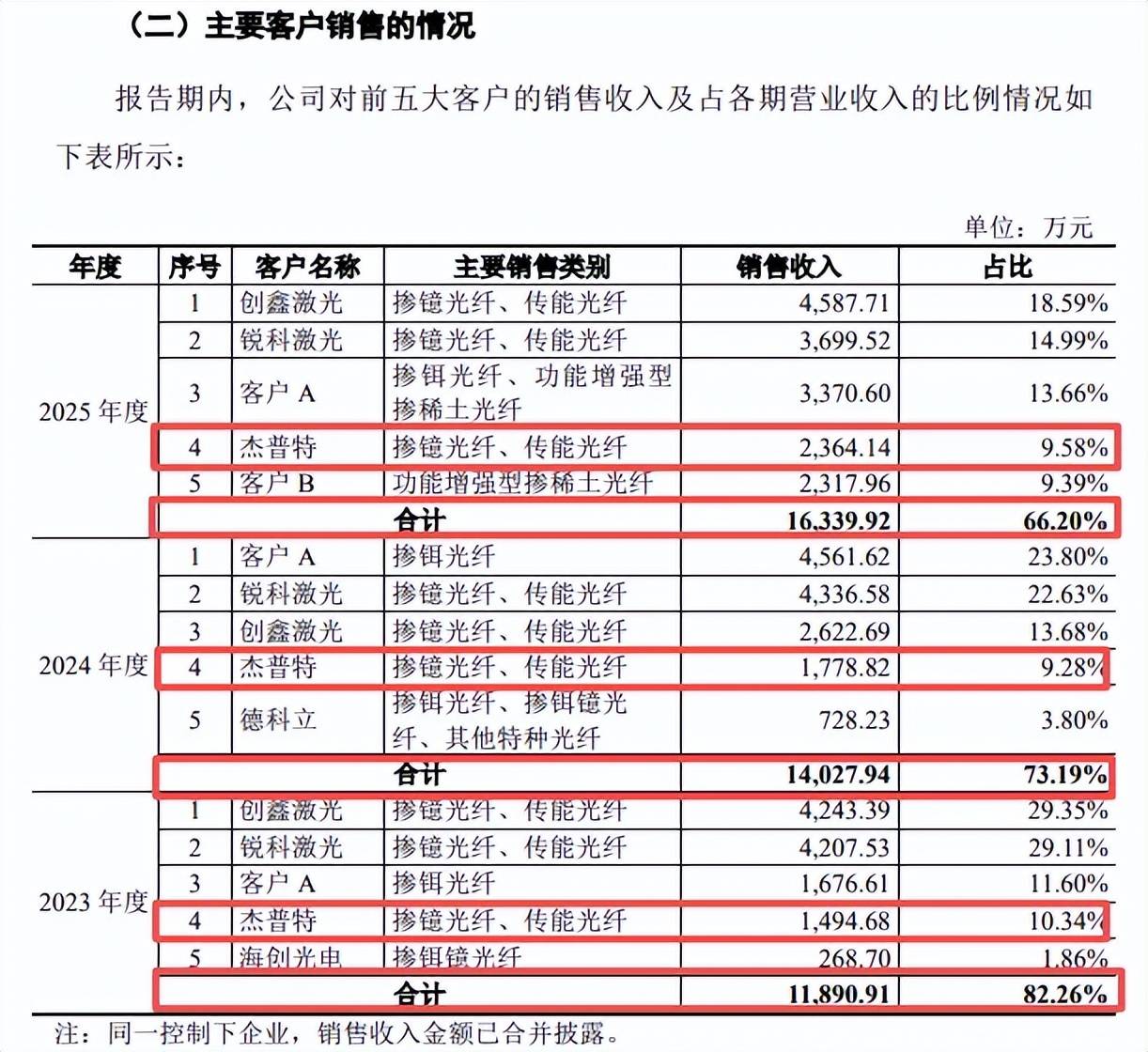

客户集中度高,向关联方销售价格低于第三方。长进光子客户集中度较高,报告期内向前五大客户的销售额分别为0.95亿元、1.19亿元、1.4亿元、1.63亿元,占比分别为88.03%、82.26%、73.19%、66.2%,客户包括锐科激光、创鑫激光、杰普特、光迅科技等,公司称客户集中度较高主要系产品对应的下游光纤激光器市场集中度较高所致。

杰普特是公司股东,销售额分别为1,988万元、1,494.68万元、1,778.82万元、2,364.14万元,销售类别是掺镱光纤、传能光纤。

不过,公司向杰普特销售价格低于无关联第三方客户;另外,2022年至2025年1-9月,公司对杰普特销售毛利率分别为71.28%、67.36%、62.00%和49.35%,对锐科激光、创鑫激光等激光器厂商的销售毛利率平均值分别为68.38%、65.77%、61.30%和59.41%,该情形引起上交所关注,并要求说明原因。

长进光子表示,公司对杰普特与无关联第三方销售同一产品价格存在差异,主要系采购量及产品性能差异影响,具备合理性,公司与杰普特关联交易定价公允。

由于公司向杰普特与无关联第三方销售同一产品单价比较已申请豁免信息披露,投资者无法知道更多详情。

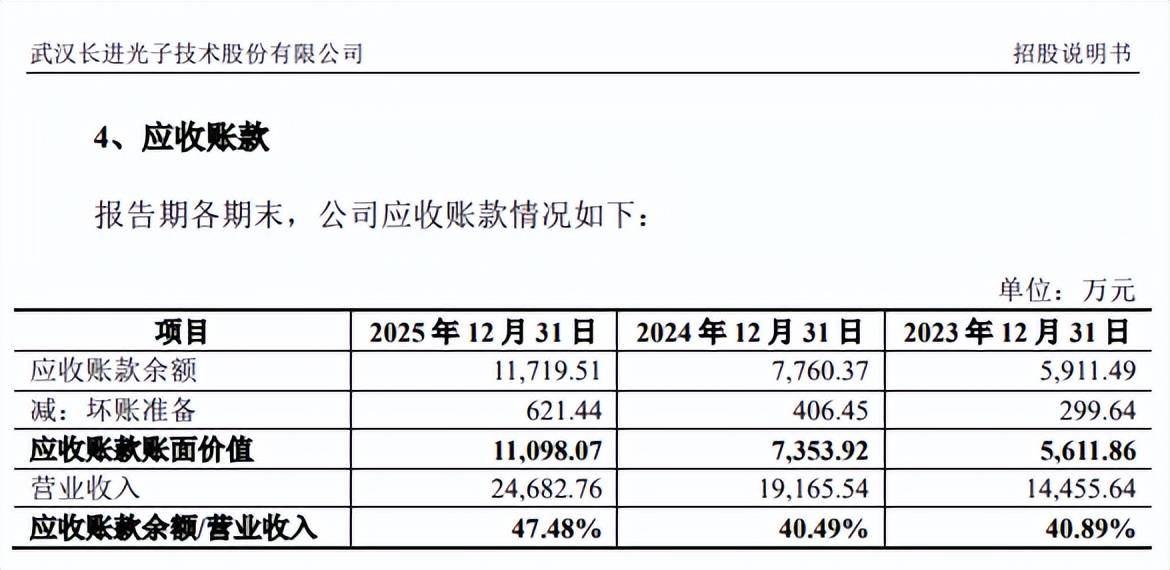

应收账款走高,去年坏账损失翻番。业绩上涨的同时,长进光子应收账款也是水涨船高,应收账款余额分别为5,669.09万元、5,911.49万元、7,760.37万元、11,719.51万元,占同期营收入比例分别为52.38%、40.89%、40.49%、47.48%,坏账准备分别为286.53万元、299.64万元、406.45万元、621.44万元,呈现走高态势。

与此同时,应收账款坏账损失分别为151.5万元、13.1万元、106.81万元、214.99万元,2025年损失同比翻番,需要引起注意。

供应商存在0参保或个位数参保,苏州盛吉经营异常。长进光子供应商集中度较高,近三年向前五名供应商采购额分别为3,507.43万元、2,912.02万元、4,432.67万元,占比分别为82.8%、72.31%、83.54%。

进一步来看,前五供应商中存在个位数参保、成立当年即成为供应商,以及经营异常的情形,2023年至2025年向湖北吉佳力国际贸易有限公司(湖北吉佳力)采购光纤涂料,金额分别为663.03万元、521.57万元、1,265.81万元。

2023年、2024年向苏州盛吉贸易有限公司(苏州盛吉)采购石英管材,金额分别为1,578.90万元、491.05万元。

2024年、2025年向安徽盛基新材料科技有限公司(安徽盛基)采购石英管材,金额分别为649.61万元、1,235.31万元。

2025年向舒权贸易(上海)有限公司采购光纤涂料(舒权贸易),金额为619.47万元。

企查查显示,上述四家供应商2024年参保人数分别为5人、0人、0人、4人,其中安徽盛基成立于2024年8月,实缴资本为0元,苏州盛吉2025年10月28日被列入“经营异常”,原因系通过登记的住所或者经营场所无法联系的。

这些供应商是如何进入长进光子供应商体系的,公司对供应商的审核制度是怎么样的?安徽盛基成立当年即成为第二大供应商,双方是通过什么渠道达成商业交易的?安徽盛基、苏州盛吉公司名称较为相似,两家公司是否存在关联,是公司需要自查的,是上交所需要重点关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)