3月17日,浙江欧伦电气股份有限公司(欧伦电气)北交所上市将迎来上会,保荐机构是国联民生证券。

欧伦电气是一家围绕环境调节设备开展研发、设计、制造、销售和服务一体化业务的综合性企业,主营产品包括除湿机、移动空调、车载冰箱及空气源热泵四大系列,产品广泛应用于电力、电子、医药、纸业、食品、农副产品、场馆、仓库、实验室等行业或领域。

梳理来看,陈先勇、詹小英夫妻表决权近99%;曾向实控人之子、弟弟拆出资金;存在会计更正及合同印章管理不到位;拟募资7.53亿,补流缩减5000万,分红超3000万;扩产步伐大,产能消化遭两度问询;研发费用落后于销售费用,研发费用率在同行中垫底;研发人员占比未达10%,如何获得高新技术企业资质;发明专利占比不到5%,研发人员年均工资走高;去年季度业绩变动较大,今年Q1增速放缓;移动空调收入占比55%,六成收入来源境外;存在关联销售,对方是实控人之子控制的企业;关联企业德耀包装成立次年即成为重要供应商。

夫妻表决权近99%,曾拆出资金超400万

据短平快解读了解,2009年12月,欧伦有限成立,2022年10月完成股份制改革,2024年10月挂牌新三板,目前所属层级为创新层,公司早在2023年1月就已经启动辅导备案,2025年5月辅导完成,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

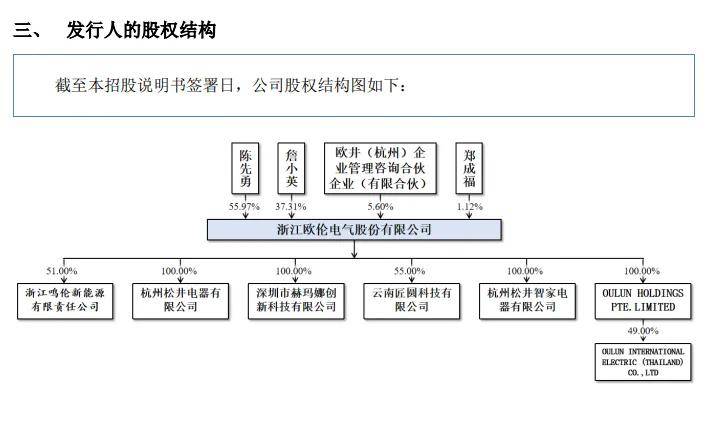

实控人夫妻表决权近99%。欧伦电气控股股东是陈先勇,实际控制人是陈先勇、詹小英夫妻,两人直接持股比例分别为55.97%,37.31%,前者还通过欧井杭州间接持股2.75%,同时还是该公司执行事务合伙人,夫妻合计控制公司98.88%的股份。

陈先勇出生于1971年,硕士研究生学历,曾是开化县桐村中学教师、开化建材厂综合厂木制品分厂厂长、开化建材木制品公司总经理,2005年6月至今,担任松井电器执行董事、总经理,2009年12月以来,历任公司执行董事、董事长、总经理,是现任董事长、总经理。

詹小英出生于1973年,硕士研究生学历,曾是开化建材木制品公司财务、松井电器有限公司财务、监事,2022年10月至今,任公司董事。

陈先勇、詹小英夫妻表决权近99%,且同时担任要职,需要防范实际控制人不当控制风险,欧伦电气表示,若实际控制人利用控制地位,通过行使表决权对公司经营、人事、财务等进行不当控制,可能给公司正常运营、中小股东利益带来风险。

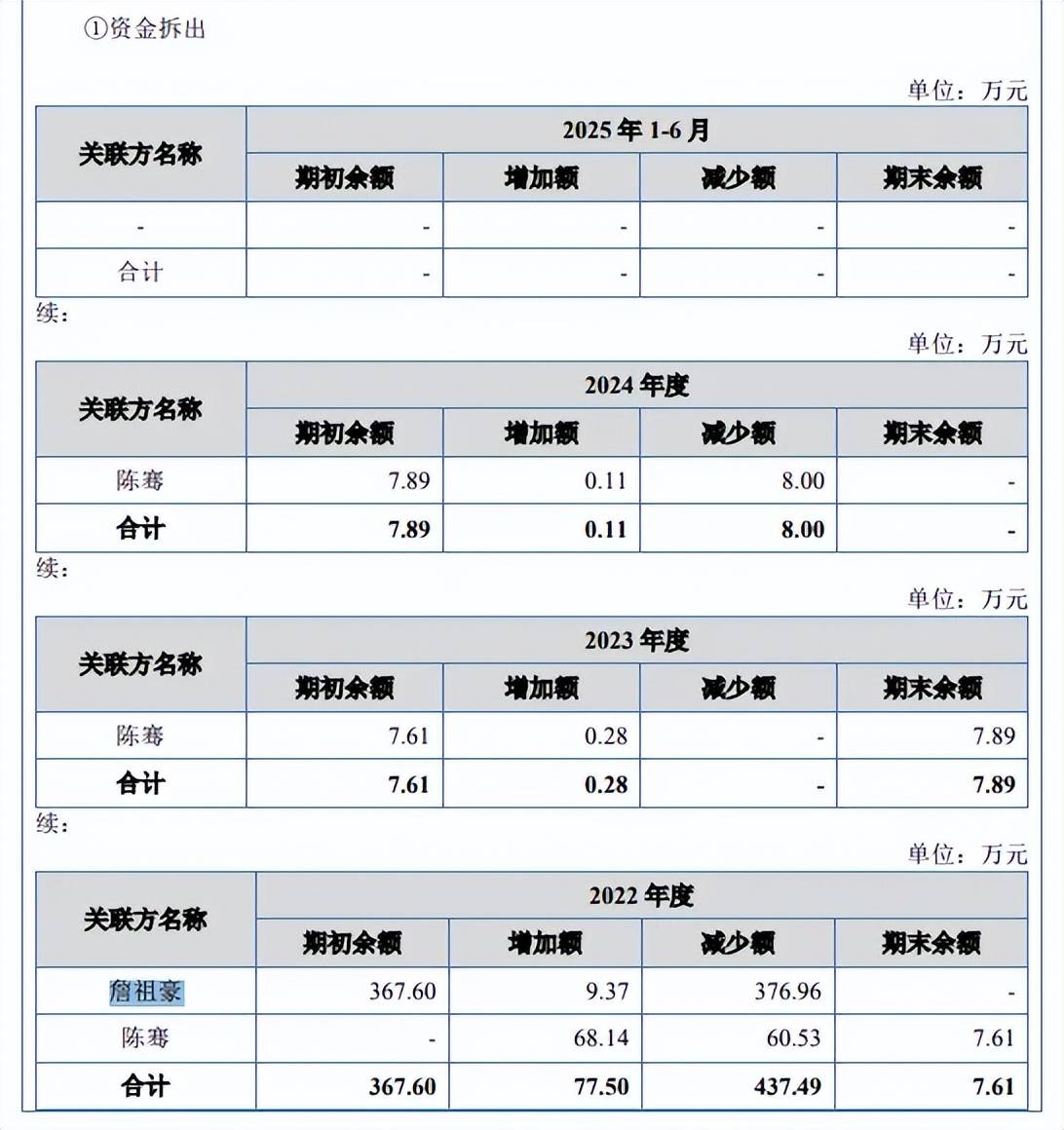

曾向实控人之子、弟弟拆出资金。欧伦电气存在资金占用情形,2022年初,公司对外拆出资金余额为367.6万元,当期新增77.5万元,进一步来看,期初对詹祖豪拆出余额为367.6万元,当期新增9.37万元,期末偿还完毕;当期对陈骞拆出68.14万元,期末余额7.61万元,2023年初、2024年初分别为7.61万元、7.89万元,2024年末偿还完毕。

陈骞、詹祖豪分别是实际控制人儿子、弟弟,公司称由于规范意识尚存不足所引起的,原始凭证包括双方签订的借款合同、公司内部的用款审批单、银行提供的银行回单、公司根据借款合同编制的利息计算表。

陈骞、詹祖豪两人是否为公司员工,若非公司员工,为何公司要向两人拆出资金,相关资金用于何处,向詹祖豪拆出资金的具体节点?另外,上述资金占用履行了哪些程序,相关原始凭证具体的发生节点,更早之前是否发生过类似行为,后续又该如何防范,都是北交所需要着重关注的。

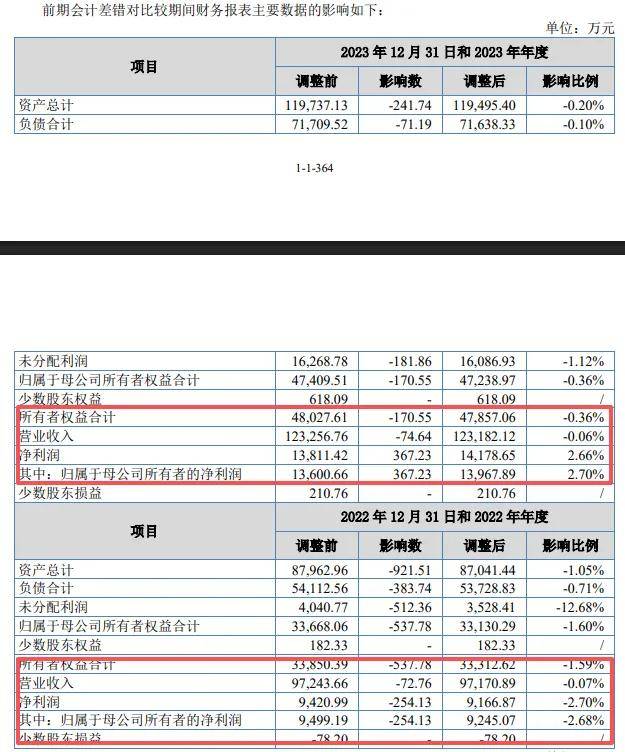

存在会计更正及合同印章管理不到位。2022年、2023年、2025年1-6月,欧伦电气存在会计差错更正,所有者权益的更正金额分别为-537.78万元、-170.55万元、42.23万元,占更正前所有者权益的比例分别为-1.59%、-0.36%、0.05%,对营业收入的更正金额分别为-72.76万元、-74.64万元、-426.45万元,对净利润的更正金额分别为-254.13万元、367.23万元、42.23万元。

梳理来看,上述会计差错发生的根源在于财务人员对相关会计准则的理解不到位,以及与采购部门、人事部门、研发部门等沟通不到位造成的,公司的整改措施是通过培训加强财务人员专业技能,同时促进相关部门的沟通,确保员工信息传递的及时性与准确性。

需要指出的是,公司还存在合同印章管理不规范情形,2024年与客户杭州松京电器有限公司签署的委托加工协议书无代表人签字及日期;公司通过线下与部分客户签订合同并用印后,未及时在用印登记管理台账上登记用印情况。

显然,欧伦电气要在财务内控方面多下功夫,毕竟作为一家即将公开面对投资者的准上市企业,内控、规范性要更加重视。

拟募资7.53亿,补流缩减5000万,分红超3000万

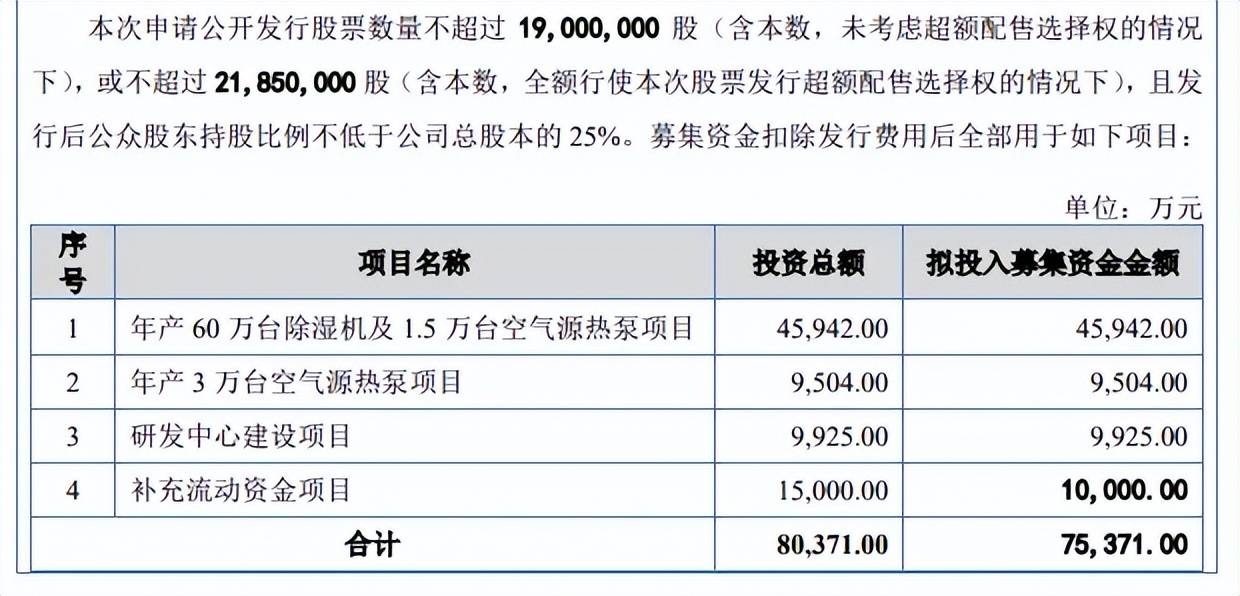

据短平快解读了解,本次IPO,欧伦电气拟公开发行不超过1900万股或不超过2185万股,拟募集资金75,371万元,用于年产60万台除湿机及1.5万台空气源热泵项目、年产3万台空气源热泵项目、研发中心建设项目以及补充流动资金,拟使用募集资金分别为45,942万元、9,504万元、9,925万元以及10,000万元。

补充流动资金缩减5000万元,招股书没有披露分红。欧伦电气上会稿中补充流动资金比申报稿缩减5000万元,从资产负债率来看,2022年至2025年1-6月(报告期)分别为61.73%、59.38%、59.86%、59.34%,货币资金从2.01亿元上升至6.55亿元,交易性金融资产从135.05万元上升至4064.04万元,而短期借款从6000万元下降至2993.08万元,期末长期借款为2001.39万元,显然现金流是有息负债的数倍,这种情况下补充流动资金是否存在必要性?

较为有意思的是,公司在2025年5月28日实施2024年度分红,金额高达3216万元,占当期归母净利润的比例为15.46%,实际控制人陈先勇、詹小英获得分红分别为1870.8万元、1200万元。

补充流动资金意味着存在资金需求,但公司却在上市临门一脚进行分红,两者是否自相矛盾,另外,两版招股书中均没有披露相关分红情况,是遗漏还是什么?否符合信息披露要求?

扩产步伐大,产能消化遭两度问询。报告期内,欧伦电气产能利用率上升较为明显,分别为61.62%、85.48%、94.09%、96.53%,其中除湿机及移动空调产能利用率分别为64.08%、90.58%、98.66%、99.28;2023年至2025年6月,空气源热泵产能利用率分别为15.00%、36.25%和80.49%。

2024年,除湿机及移动空调、空气源热泵产量分别为234.14万台、0.87万台,分别是本次募投扩产产能的25.63%、517.24%,即后者扩产步伐较大,属于典型的激进扩产,后续产能消化要引起重视。

北交所在问询中要求量化说明除湿机、空气源热泵项目是否存在新增产能闲置风险,视情况充分揭示风险并作重大事项提示,公司在招股书中提示“募投项目实施效果未达预期的风险”,在项目投产后,若市场需求不及预期、市场竞争加剧,且公司未能持续获取新增订单或现有客户采购规模下降,募投项目新增产能面临无法得到有效消化的风险,从而对经济效益产生不利影响。

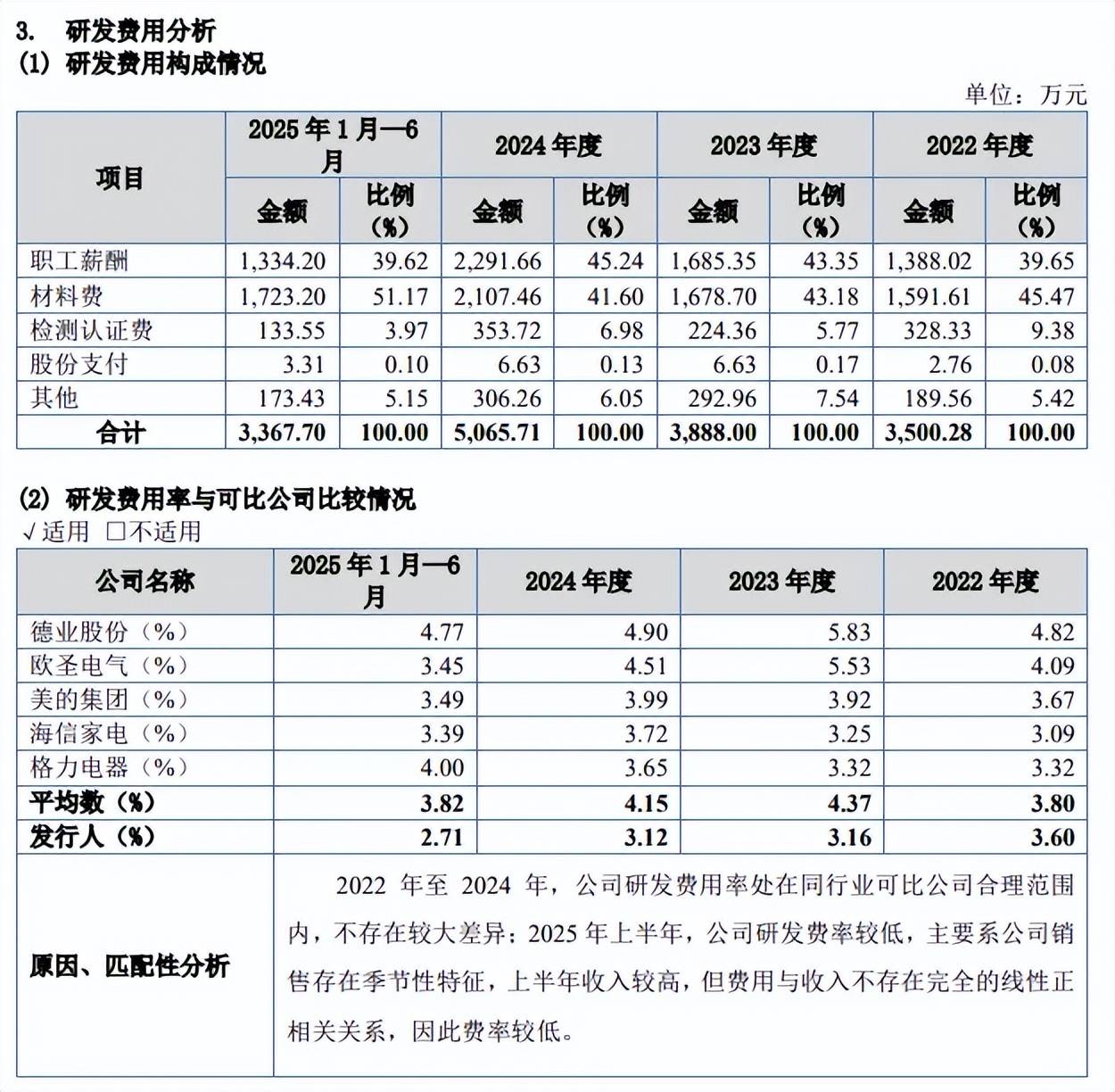

研发费用落后于销售费用,研发费用率在同行中垫底。报告期内,欧伦电气研发费用稳增,分别为3,500.28万元、3,888.00万元、5,065.71万元、3,367.70万元,研发费用率呈现下滑态势,分别为3.6%、3.16%、3.12%、2.71%。

对比自身,销售费用远超研发费用,分别为6,378.35万元、6,871.64万元、9,591.22万元、5,727.32万元,销售费用率分别为6.56%、5.58%、5.91%、4.61%。

对比行业,可比同行研发费用率均值分别为3.8%、4.37%、4.15%、3.82%,均高于公司,进一步来看,2023年及之后,五家同行研发费用率均超过公司,以2024年为例,德业股份、欧圣电气、美的集团、海信家电、格力电器分别为4.9%、4.51%、3.99%、3.72%、3.65%。

研发人员占比未达10%,如何获得高新技术企业资质。欧伦电气研发费用支出重头是职工薪酬、材料费,2024年分别为2291.66万元、2107.46万元,占比分别为45.24%、41.6%。进一步来看,2024年、2025年1-6月研发人员分别为129人、130人,占比分别为9.56%、7.79%。

招股书显示,公司被认定为高新技术企业,自2024年起至2026年三年内减按15%的税率计缴企业所得税,企业被认定为高新技术企业的一个重要条件是:从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,公司2024年不满足该条件,更早之前又是否符合该条件呢?

考虑到公司在报告期内享受15%优惠税率计算的所得税费用优惠影响额占当期净利润的比例分别为10.19%、9.64%、11.39%及10.53%,即对利润端影响较大,北交所需要进一步问询研发人员占比情况是否符合高新技术企业的必要条件,若资质遭遇取消,是否面临被追缴的风险。

发明专利占比不到5%,研发人员年均工资走高。报告期内,欧伦电气年均研发人员分别为84.75人、96.42人、113.5人、130.33人,研发年均工资稳增,分别为16.38万元、17.48万元、20.19万元、20.47万元。

对比来看,同区域多家上市公司研发人员人均工资总体呈现下滑态势,2022年至2024年,福斯达分别为26.33万元、25.72万元、24.7万元;浙江美大分别为13.3万元、14.18万元、11.76万元;帅丰电器分别为9.29万元、7.41万元、9.73万元;仅老板电器研发人均工资有所上升,分别为21.57万元、25.18万元、27.46万元。

从研发成果看,截至招股书签署日,公司共计获得专利345项,其中发明专利仅16项,占比约4.64%,不足5%,这个研发成果并不算太理想。另外,2025年3月,公司原核心技术人员方志斌离职。

季度业绩增速放缓,六成收入源于境外,存在关联销售、采购

去年季度业绩变动较大。2022年至2025年,欧伦电气业绩稳增,实现营业收入分别为9.72亿元、12.32亿元、16.23亿元、20.37亿元,归母净利润分别为0.92亿元、1.4亿元、2.08亿元、2.3亿元。

据短平快解读了解,年度业绩增长的另一面,季度业绩表现变动较大,2025年各季度收入分别为5.27亿元、7.16亿元、4.65亿元、3.29亿元,同比增速放缓明显,分别为55.16%、28.33%、9.05%、9.83%;归母净利润分别为5829.2万元、9172.04万元、5015.74万元、2989.97万元,同比增速分别为72.59%、12.41%、-20.87%、2.13%。

2026年Q1,公司预计实现营业收入5.51亿元至6.09亿元,同比增长5%至15.66%;净利润0.6亿元至0.66亿元,同比增长3.04%至13.89%,预测增速最高值较2025年Q1明显放缓。

移动空调收入占比55%,六成收入来源境外。欧伦电气主营业务收入主要来源于湿机以及移动空调,前者报告期内收入分别为5.95亿元、6.69亿元、8.94亿元、4.2亿元,占比从61.42%下滑至33.81%,后者收入分别为3.36亿元、4.7亿元、5.69亿元、6.85亿元,占比从34.64%上升至55.13%,即超越除湿机成为收入栋梁。

收入主要来源于境外市场,报告期内分别为5.33亿元、6.96亿元、10.14亿元、7.46亿元,占营业收入比例分别为54.88%、56.47%、62.47%、60.07%,即六成收入来源于境外,其中欧洲、北美、亚洲等地区是公司境外销售的主要区域。

存在关联销售,对方是实控人之子控制的企业。2022年,BUBLUE是欧伦电气第三大客户,销售额高达3,228.64万元,随后两年销售额分别为242.88万元、43.69万元,该公司由实控人陈先勇、詹小英之子陈骞控制的企业,向公司采购除湿机产品并在境外电商平台亚马逊进行销售,销售额递减是公司规范关联交易所致,2024年已经完成注销。

关联交易公允性引起北交所关注,要求公司对比向BUBLUE销售价格与同类相同型号产品市场价格、向其他客户销售价格差异情况,据回复,公司罗列出型号1-4产品价格进行对比,2022年至2024年,向BUBLUE销售型号2的平均单价分别为535.05元、549.22元、509.24元,同期向非关联客户A销售同型号产品的平均单价分别为571.94元、590.85元、582.83元,均高于BUBLUE。

按照常理来讲,2022年BUBLUE采购额更高,理应享受更多价格优惠,为何其采购单价要高于客户A,这是否符合正常的商业逻辑?

关联企业德耀包装成立次年即成为重要供应商。报告期内,欧伦电气对湖州德耀包装有限公司(德耀包装)采购纸箱、纸底托等包材,采购额分别为476.29万元、1139.83万元、1711.13万元、960.01万元,该公司由实控人陈先勇侄子陈杰之表姨王军丽曾控制的企业。

企查查显示,德耀包装成立于2021年8月26日,注册资本为300万元,王军丽在2022年11月成为该公司股东,持股比例50%,陈杰持股比例30%,后者在2023年7月退股;2024年11月,王军丽、陈友明、王洪山均退股,退股前持股比例分别为50%、30%、20%。

德耀包装为何成立次年就成为公司重要供应商,公司对供应商的审核程序是怎么样的?公司对德耀包装采购额逐年升高,且该公司参保人数逐年增多,意味着业绩向上,这种情况下,为何王军丽却要退股,退股的理由是什么,是否符合常理?该公司业绩是否高度依赖公司,是否存在股份代持行为?都是北交所需要着重关注的。