3月13日,襄阳正大种业股份有限公司(正大种业)北交所上市成功过会,保荐机构是中信证券。

正大种业主要从事玉米种子研发、生产、销售,品种来源包括自主研发及授权经营等方式,主要优势品种包括正大719、正大808、正大999等稳产高产、综合抗性强的杂交玉米种子。

收入连续两年下滑,董监高薪酬稳增。2022年至2025年,正大种业实现营业收入分别为3.19亿元、4.09亿元、3.8亿元、3.61亿元,近三年增速分别为28.3%、-6.95%、-5.12%,即已经连续两年下滑;归母净利润分别为9469.4万元、8843.16万元、8113.31万元、9074.71万元,近三年增速分别为-6.61%、-8.25%、11.85%,期末规模与2022年仍存在一定差距。

据短平快解读了解,不同于业绩波动,公司董监高薪酬(含股份支付金额)稳增,报告期内分别为735.43万元、846.75万元、946.15万元446.16万元,占利润总额比例分别为7.55%、9.34%、11.46%、35.75%。

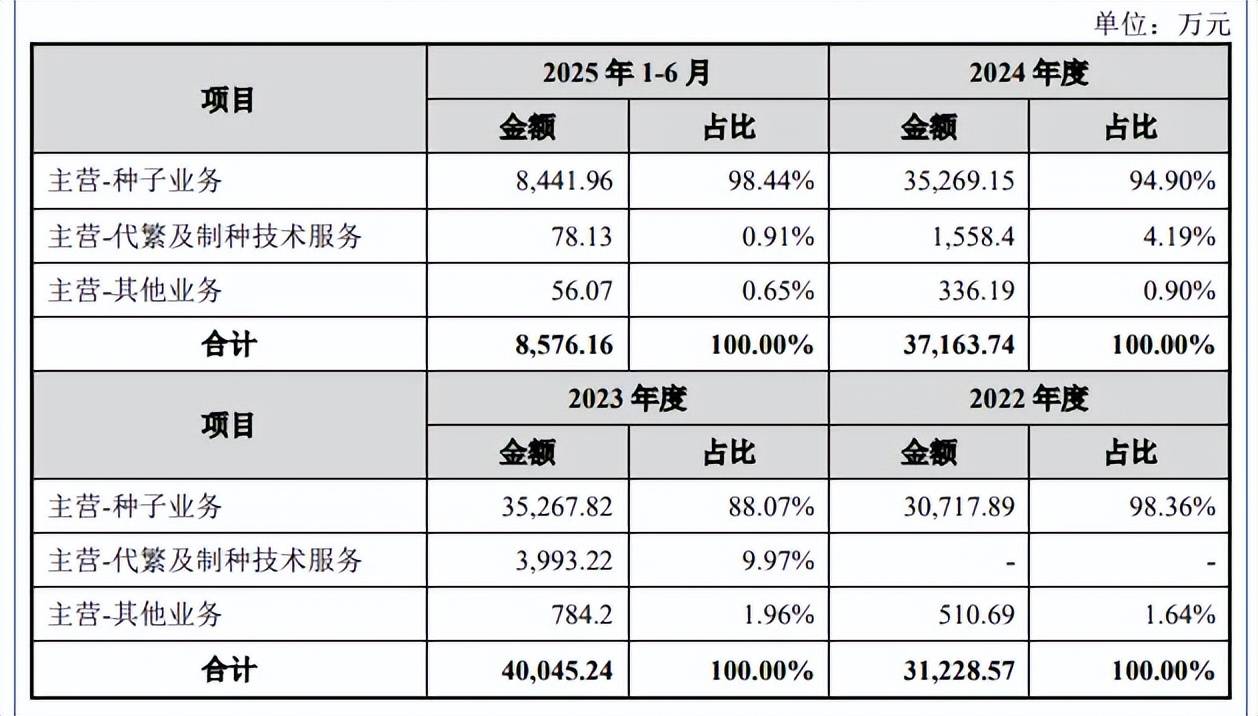

种子业务收入占比超98%,自研种子收入波动大。正大种业主营业务收入由种子业务贡献,分别为3.07亿元、3.53亿元、3.53亿元、0.84亿元,期末占比98.44%,代繁及制种技术服务、其他业务期末收入分别为78.13万元、56.07万元,占比分别为0.91%、0.65%。

进一步来看,种子业务收入波动与自主研发的品种有关,2022年至2024年销售量分别为8,880.43吨、9,816.64吨、9,225.67吨,销售收入分别为24,886.01万元、27,434.50万元、26,217.49万元,2024年同比下滑4.44%。

授权经营、合作研发收入呈现上升态势,前者分别为4,893.70万元、6,615.63万元、7,529.63万元,后者分别为891.27万元、1,168.82万元、1,499.12万元。

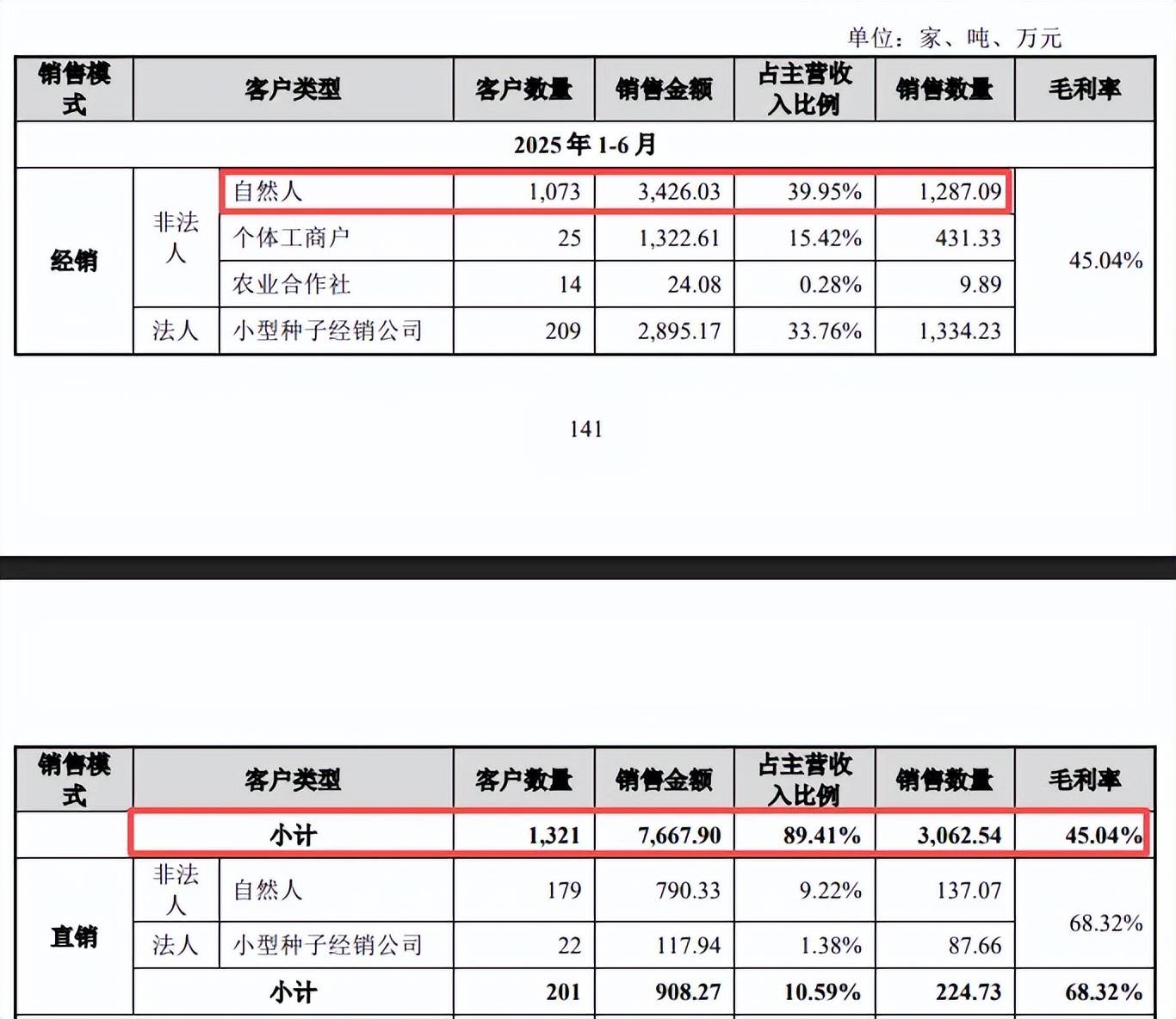

经销收入占比近九成,经销商大进大出。正大种业以经销模式为主,报告期内收入分别为3.05亿元、3.51亿元、3.43亿元、0.77亿元,收入占比分别为97.65%、87.75%、92.23%、89.41%,期末直销收入、占比分别为908.27万元、10.59%。

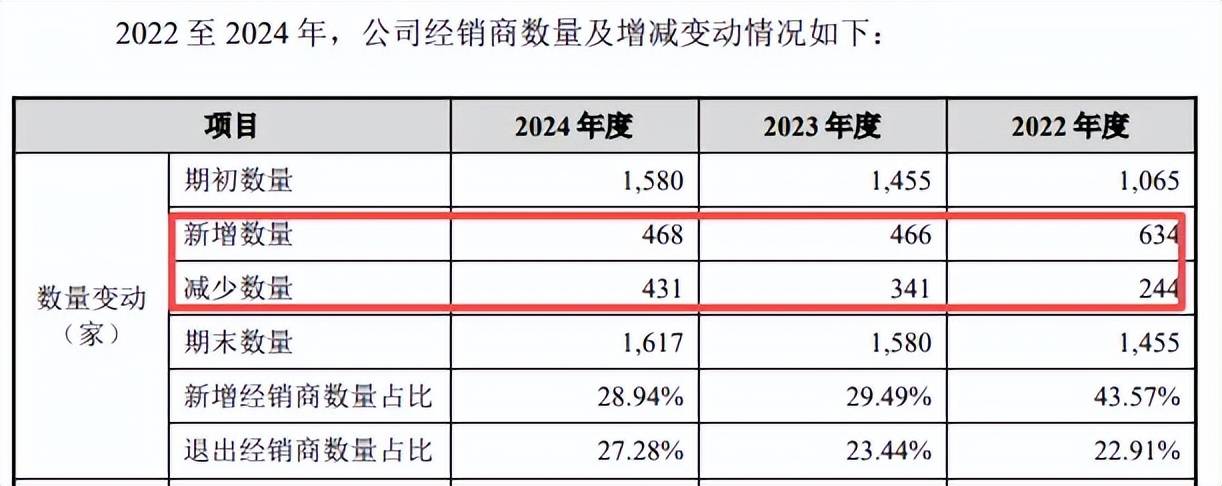

由于种子的终端用户为种植农户,农户数量较多,区域分布较广且零散,因此公司经销商集中度较低,数量较多,报告期内分别为1,455家、1,580家、1,617家、1321家,其中又以自然人为主,分别为1205家、1322家、1337家、1073家。

需要指出的是,经销商数量变动较大,2022年至2024年减少数量分别为244家、341家、431家,退出经销商数量占比分别为22.91%、23.44%、27.28%,新增经销商数量分别为634家、466家、468家,新增经销商数量占比分别为43.57%、29.49%、28.94%,整体来看,经销商新增和退出数量主要集中于销售金额在50万元以下的合作规模相对较小的经销商层级。

退货数量、退货率双双攀升。报告期内,正大种业退货率有所上升,2022-2023销售季、2023-2024销售季、2024-2025销售季退货数量分别为1,211.95吨、1,663.62吨、2,107.81吨,实际退货率分别为8.23%、11.81%、13.84%。

公司称玉米价格变动影响了种植户采购种子积极性,导致退货率上升,具体来看,2022年至2024年间,商品玉米现货经历了阶段性波动后呈现持续走低趋势,2022年度基本维持在2,700元/吨至2,900元/吨的高位水平,2023年度前三季度有所波动,四季度开始下降,2024年度全年呈现下降趋势,至2024年底已降至2,100元/吨左右。

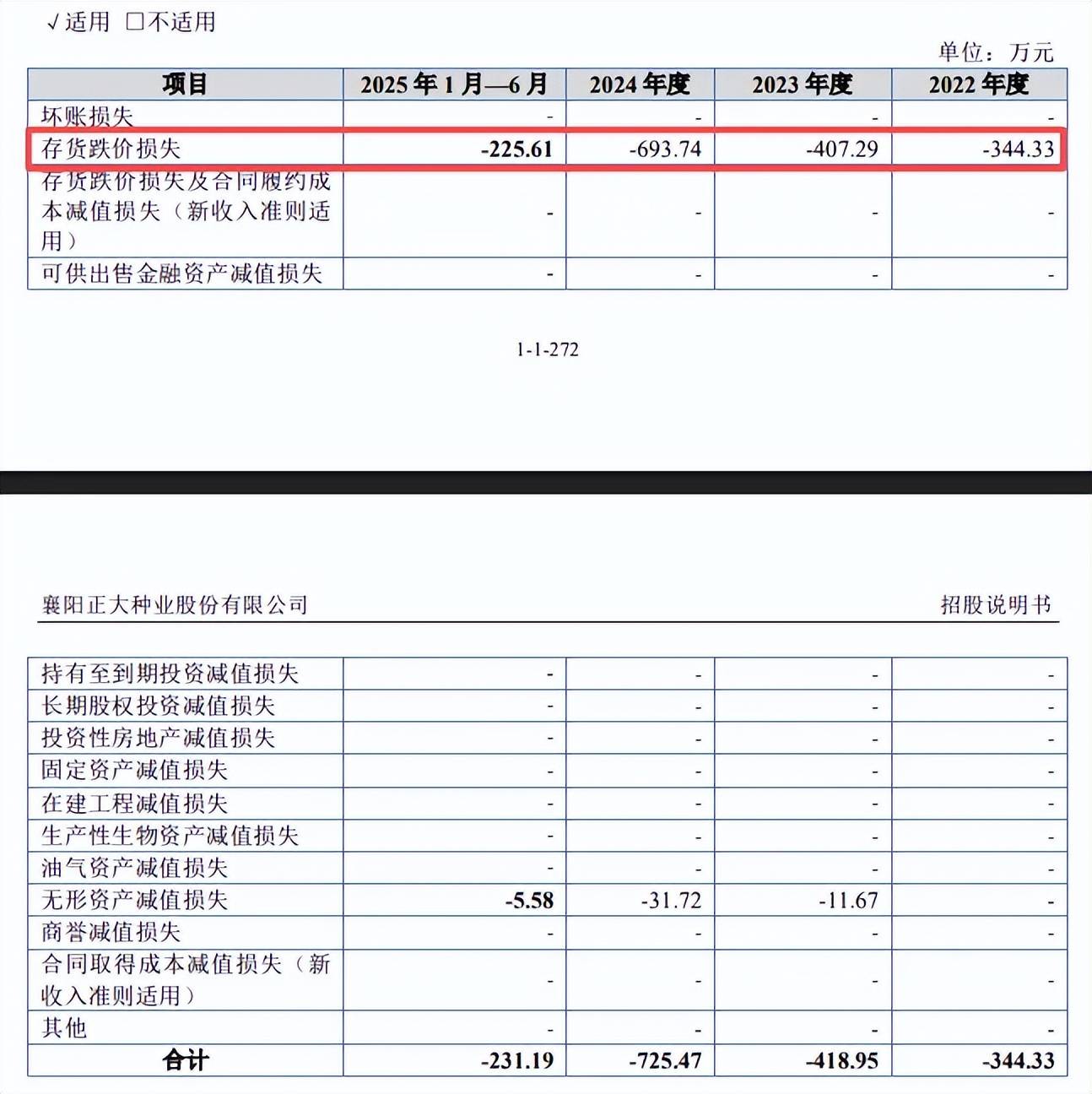

存货保持在高位,跌价损失有所增长。报告期内,正大种业存货保持在高位,分别为1.02亿元、1.36亿元、1.31亿元、1.02亿元,存货周转率分别为1.7、1.92、1.57、0.36。

公司表示,存货主要为玉米种子,其可变现净值受到供需关系、市场价格、产品库龄以及产品生命周期等多方面因素的影响,如果未来市场环境发生变化、产品销售价格大幅下跌或出现产品滞销、存货积压等情形,则需要计提存货跌价准备,进而对公司经营业绩产生不利影响。

实际上,公司存货跌价准备金额并不低,分别为1,128.47万元、931.62万元、1,248.71万元、974.04万元,与此同时,存货跌价损失也有所增长,分别损失344.33万元、407.29万元、693.74万元、225.61万元,主要系存货增长以及相应减值计提较多所致。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)