3月13日,襄阳正大种业股份有限公司(正大种业)北交所上市成功过会,保荐机构是中信证券。

正大种业主要从事玉米种子研发、生产、销售,品种来源包括自主研发及授权经营等方式,主要优势品种包括正大719、正大808、正大999等稳产高产、综合抗性强的杂交玉米种子。

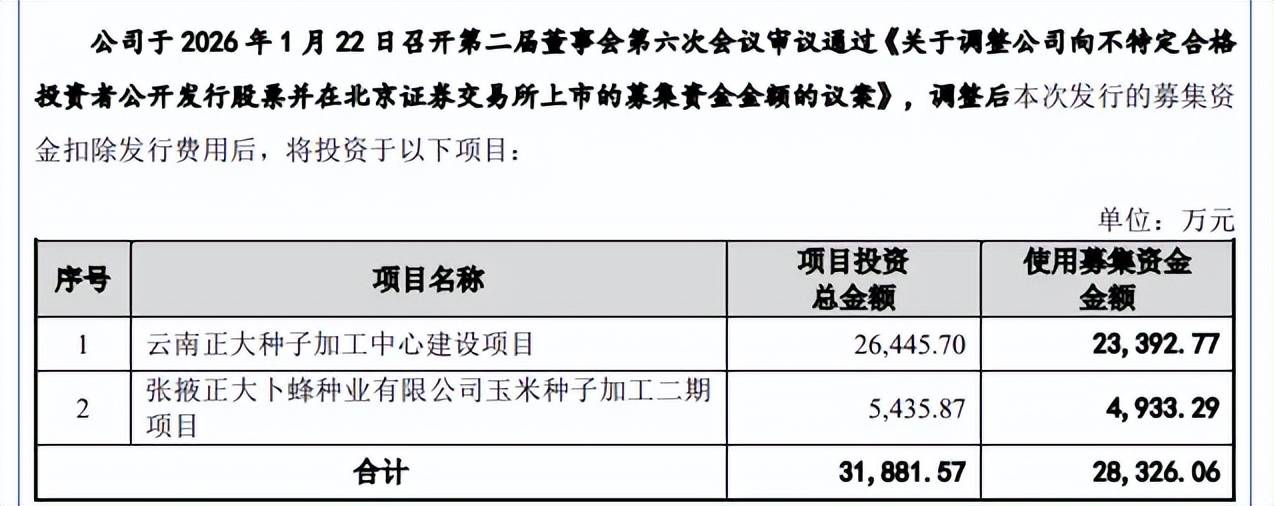

募资缩水超8000万元,删减一项目。本次IPO,正大种业拟公开发行不超过4,804.95万股,拟募集资金28,326.06万元,用于云南正大种子加工中心建设项目、张掖正大卜蜂种业有限公司玉米种子加工二期项目,拟使用募集资金分别为23,392.77万元、4,933.29万元。

对比来看,正大种业此前申报稿拟募集资金36,328.82万元,比上会稿相差8002.76万元,上述两大项目申报稿中拟使用募集资金分别为26,445.70万元、5,435.87万元,与上会稿分别相差3052.93万元、502.58万元,另外申报稿中还包括正大种业襄阳核心试验站建设项目,拟使用募集资金为4,447.25万元。

超3亿元购买理财产品,曾分红1.11亿元。正大种业曾在申报稿中称若本次发行实际募集资金净额超过项目拟投入募集资金金额,差额部分用于补充公司流动资金,北交所在问询中要求说明相关表述是否符合《北京证券交易所上市公司持续监管指引第9号——募集资金管理》等相关要求。

据短平快解读了解,2022年至2025年1-6月(报告期),公司资产负债率连降,分别为40.28%、31.95%、30.93%、24.22%,期末货币资金、交易性金融资产(银行理财产品)分别为1.34亿元、3.04亿元,无长短期借款、一年内到期的非流动负债仅60.07万元,妥妥的财大气粗。

更为重要的是,公司在股改之前,以2021年末可分配利润作为分配基础,向全体股东分红11,109.14万元,而公司2022年至2024年净利润均未达亿元级别,这种分红方式颇为大方。

产能利用率未饱和,去年上半年大幅下滑。报告期内,正大种业产能利用率并不高,分别为63.12%、66.05%、59.94%、18.43%,总产量存在波动,分别为18,935.09吨、19,816.42吨、17,981.00吨、2,763.96吨。

公司本次募投的云南正大种子加工中心建设项目达产后预计可实现年产10,000.00吨产能,约是2024年产量的56%,在产能利用率尚未饱和,2025年上半年大幅下滑的背景下,募资扩产是否存在必要性?

另外,公司在申报稿称“现有的种子加工中心生产能力日渐饱和”的表述也引起北交所关注,要求说明是否符合《北京证券交易所上市公司持续监管指引第9号——募集资金管理》等相关要求,公司称加工时间段高度集中于每年10月至次年1月,年度内产能分布不均:加工旺季时产能利用率较高,而加工淡季时产能利用率则较低,随后在上会稿中删除相关表述。

报告期内产能利用率最高的年份是2023年,但是也仅为66%左右,结合年度内产能分布不均的情况,产能利用率高主要集中在第四季度,以云南基地为例,2023年第四季度分别为114.13%、216.29%、299.17%,季节性如此明显,若扩产会新增更多闲置产能,总不能因为该季度需求较大而选择扩产吧?

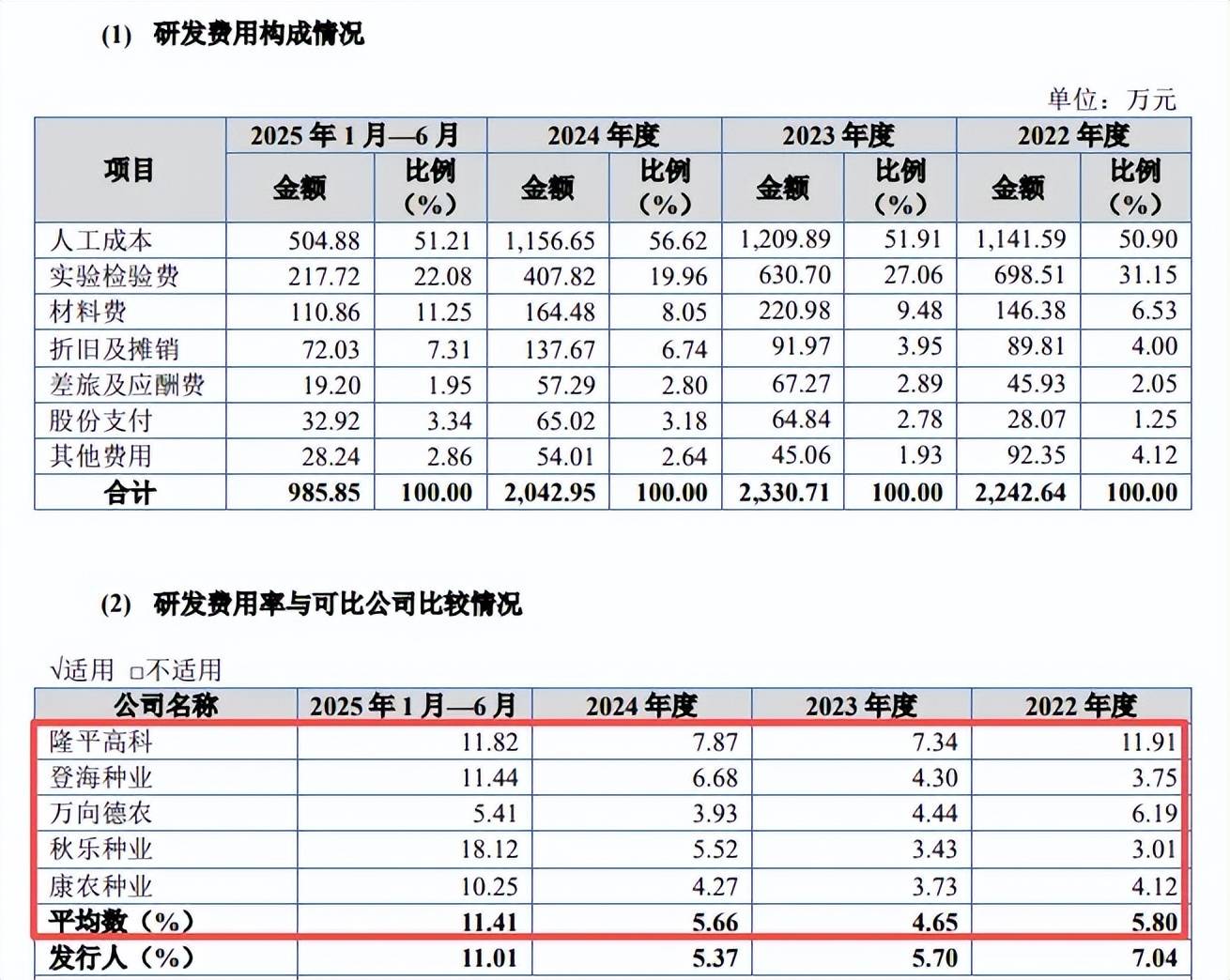

研发费用落后于销售费用、管理费用,无发明专利。报告期内,公司正大种业研发费用总体呈现下滑态势,分别为2,242.64万元、2,330.71万元、2,042.95万元、985.85万元,研发费用率分别为7.04%、5.7%、5.37%、11.01%。

对比自身,报告期内销售费用、管理费用均超过研发费用,以2024年为例,两大费用分别为2,640.06万元、3,051.63万元,费用率分别为6.94%、8.02%。

对比行业,可比同行研发费用率均值分别为5.8%、4.65%、5.66%、11.41%,2024年及2025年1-6月,3家同行研发费用率要高于公司,以2024年为例,隆平高科、登海种业、秋乐种业分别为7.87%、6.68%、5.52%,万向德农、康农种业落后于公司,分别为3.93%、4.27%。

截至期末,公司研发人员为28人,拥有5项专利,含3项外观专利和2项实用新型专利,专利申请日集中在2020年11月至2021年11月,这种科研成果与每年2000多万元的研发费用支出匹配么?