3月5日,浙江德硕科技股份有限公司(德硕科技)北交所上市成功过会,保荐机构是国泰海通证券。

德硕科技主要从事电锤、电镐等手持式电动工具及相关配件的研发、生产和售,主要客户包括ADEO、KingfisherGroup、LIDL等全球头部连锁建材超市集团,宝时得集团、公牛工具、得力科技等。2024年电锤、电镐产品产量在全球份额为10%,位居全球电锤、电镐生产商第二名、国内生产商第一名。

梳理来看,李跃辉、曹美芬夫妻表决权超96%;曹美芬因酒后驾驶被罚;人事调整频繁,涉及财务负责人、副总经理及两名独董辞职;未缴纳社保、公积金人数逐年增多;大额定存与长期借款并存,3000万补流项目必要性存疑;激进扩产,产能消化遭两度问询;研发费用落后于管理费用,研发费用率在同行中垫底;研发费用率连续两年低于3%,后续或无缘高新技术企业资质;业绩稳增,9成收入来源于交流电动工具;收入主要依赖ODM模式,自有品牌销售收入下滑;关联采购数千万,为曹美芬亲属控制的企业。

夫妻表决权超96%,曹美芬因酒后驾车被扣行驶证

据短平快解读了解,1999年8月,德硕科技前身成立,2021年10月完成股份制改革,2024年10月挂牌新三板并公开转让,公司在2023年12月启动辅导备案,2025年6月完成辅导,当月申请北交所上市被受理,历经两轮问询后迎来本次上会。

李跃辉、曹美芬夫妻表决权超96%。德硕科技控股股东、实际控制人为李跃辉、曹美芬夫妇,直接持股比例分别为51.5%、40.2%,且李跃辉通过硕果投资间接控制4.5%的股份,即两人合计控制公司96.2%的股份。

李跃辉出生于1975年,大专学历,创办公司以来历任执行董事、经理,现任董事长兼总经理;曹美芬出生于1975年,大专学历,历任公司监事、总经理助理,现任董事兼总经理助理。

李跃辉、曹美芬夫妇表决权超96%,且身兼要职,需要防范实际控制人不当控制风险,德硕科技表示,实际控制人可利用其对公司的控制及在公司处任职情况,通过行使表决权、决策权等方式对公司的发展战略、经营决策和人事任免等进行控制,若实际控制人对公司控制不当,将可能损害公司及其中小股东的合法权益。

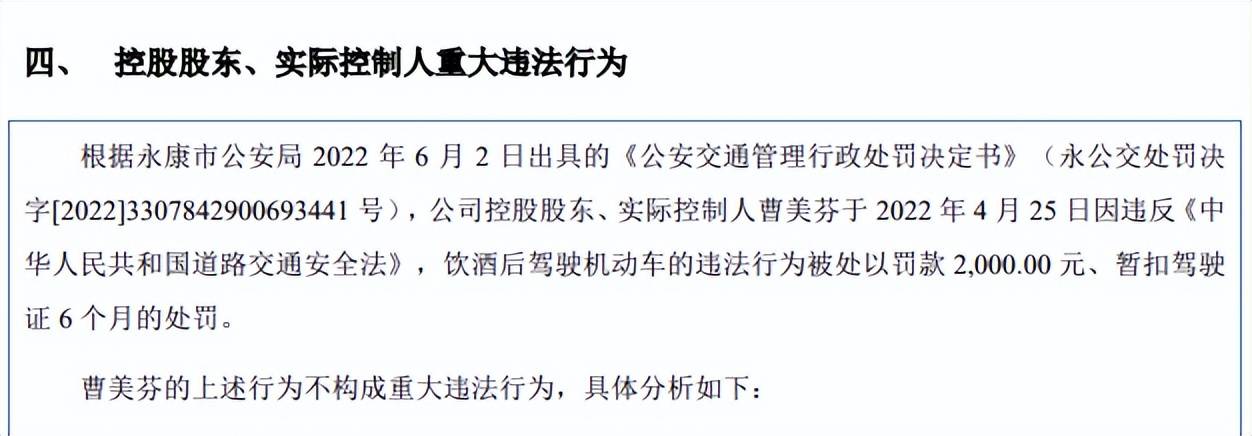

曹美芬因酒后驾驶被罚。2022年4月25日,实际控制人曹美芬因违反《中华人民共和国道路交通安全法》,饮酒后驾驶机动车的违法行为被处以罚款2,000.00元、暂扣驾驶证6个月的处罚。

德硕科技表示,曹美芬的违法行为不属于涉及国家安全、公共安全、生态安全、生产安全、公众健康安全等领域的重大违法行为,亦不构成欺诈发行、重大信息披露违法的重大违法行为。

人事调整频繁,涉及财务负责人、副总经理及两名独董辞职。报告期内,德硕科技人事变动较为频繁,2022年4月,独立董事何诚颖辞任;2022年8月,财务负责人徐振雄因职务调整不再担任该职务;2023年2月,副总经理曹文杰因个人原因离职,不再担任高管;2023年5月,监事会主席李朝恒辞职;2024年11月,独立董事彭友才因换届变动原因辞任,同月选举赵旭强为独立董事;2025年6月,赵旭强因个人原因辞任。

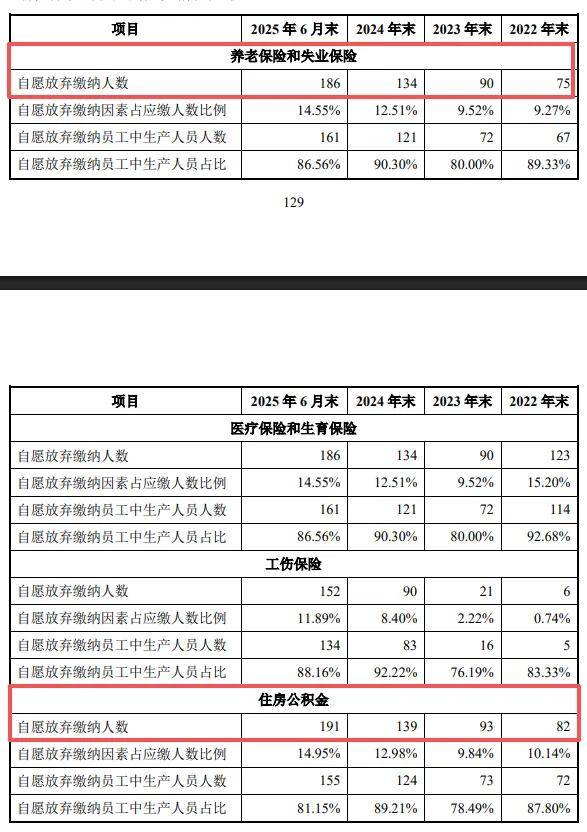

未缴纳社保、公积金人数逐年增多。2022年至2025年1-6月(报告期),德硕科技养老保险应缴未缴人数分别为88人、109人、145人、258人,其中自愿放弃缴纳人别为75人、90人、134人、186人;公积金应缴未缴人数分别为95人、112人、151人、263人,自愿放弃缴纳分别为82人、93人、139人、191人。

公司表示,主要系新员工入职当月未能及时办理以及部分员工自愿放弃缴纳造成,公司因未严格按照法律法规规定缴纳社会保险和住房公积金存在被相关主管机构追缴的风险。

据测算,若公司未来被相关部门要求为员工补缴社保以及公积金,涉及补缴金额分别为106.10万元、118.97万元、203.05万元、148.54万元,占当期利润总额的比例分别为2.14%、1.72%、2.48%、2.96%。

拟融资2.7亿,定期存单1.67亿,却要补流3000万元

据短平快解读了解,本次IPO,德硕科技拟向不特定合格投资者公开发行不超过1,800.00万股,拟募集资金2.7亿元,用于新增年产350万套智能集成工具生产线技改项目以及补充流动资金,拟使用募集资金分别为2.4亿元、0.3亿元。

大额定存与长期借款并存,补流必要性存疑。报告期内,德硕科技资产负债率分别为67.34%、65.28%、66.66%、65.88%,期末货币资金、交易性金融资产分别为2.24亿元、60.36万元,而短期借款、一年内到期的非流动负债分别为3002.34万元、2347.42万元,短期债务压力较低。

值得一提的是,定期存单从初期6938.87万元猛增至期末1.67亿元,而长期借款从1300万元增加至1.32亿元,为何公司大额定期存单与大额长期借款并存?存单金额是本次补充流动资金的5.55倍,这种情况下补流是否存在必要性?

激进扩产,产能消化遭两度问询。报告期内,德硕科技交流及锂电电动工具产能利用率基本处于满产状态,分别为95.73%、105.96%、120.6%、105.55%,产量分别为252.14万套、279.07万套、366.34万套、169.46万套,不过锂电电动工具产能利用率并不高,分别为73.88%、75.38%、83.8%、78.17%。

公司本次募投的生产线技改项目建设并达产后,将新增350万套电动工具产品产量,其2024年产量为366.34万套,即本次扩产属于激进扩产,后续的产能消化需要引起重视。

北交所在首轮问询中要求公司说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险;第二轮问询中要求说明新增产能的主要消化渠道,产能消化措施是否可行,产能消化测算是否合理,并充分揭示相关风险。

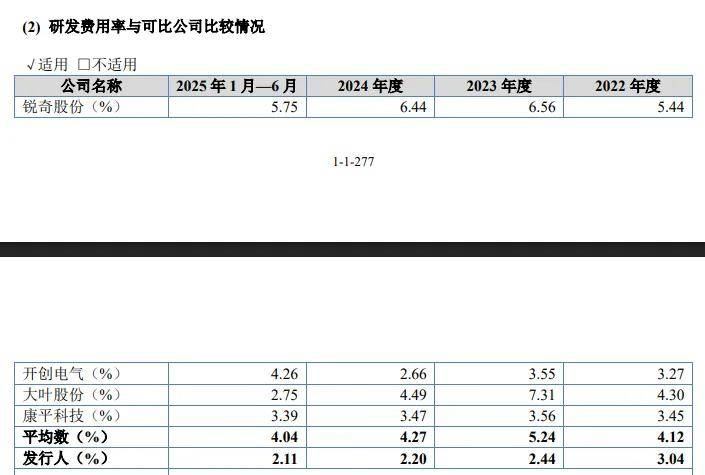

研发费用落后于管理费用,研发费用率垫底。报告期内,德硕科技研发费用分别为2,211.38万元、1,957.96万元、2,119.81万元、1,078.38万元,研发费用率分别为3.04%、2.44%、2.2%、2.11%。

对比自身,管理费用均超过研发费用,分别为3,288.70万元、3,229.29万元、4,921.12万元、2,314.68万元,管理费用率分别为4.52%、4.02%、5.1%、4.52%。

对比行业,可比同行研发费用率均值分别为4.12%、5.24%、4.27%、4.04%,可比同行研发费用率均超过公司,以2024年为例,锐奇股份、开创电气、大叶股份、康平科技分别为6.44%、2.66%、4.49%、3.47%。

研发费用率连续两年低于3%,后续还能获得高新技术企业资质吗。2022年12月,德硕科技获得高新技术企业资质,连续三年享受15%企业所得税,根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,认定条件包括:最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%。

公司2023年、2024年研发费用率均低于3%,这意味着后续不能获得高新技术企业资质,不能享受相关税收政策,未来会对业绩产生何种影响,尚有待时间验证。

自有品牌收入下滑,关联采购高达数千万

据短平快解读了解,业绩稳增,9成收入来源于交流电动工具。2022年至2025年,德硕科技业绩稳增,实现营业收入分别为7.28亿元、8.03亿元、9.64亿元、10.68亿元,归母净利润分别为0.45亿元、0.61亿元、0.72亿元、0.87亿元。

主营业务收入基本来源于交流电动工具,报告期内分别为6.59亿元、7.34亿元、8.59亿元、4.48亿元,占比分别为91.98%、92.71%、90.47%、89.34%,锂电电动工具、配件及其他期末收入分别为4,672.27万元、681.12万元,占比分别为9.31%、1.36%。

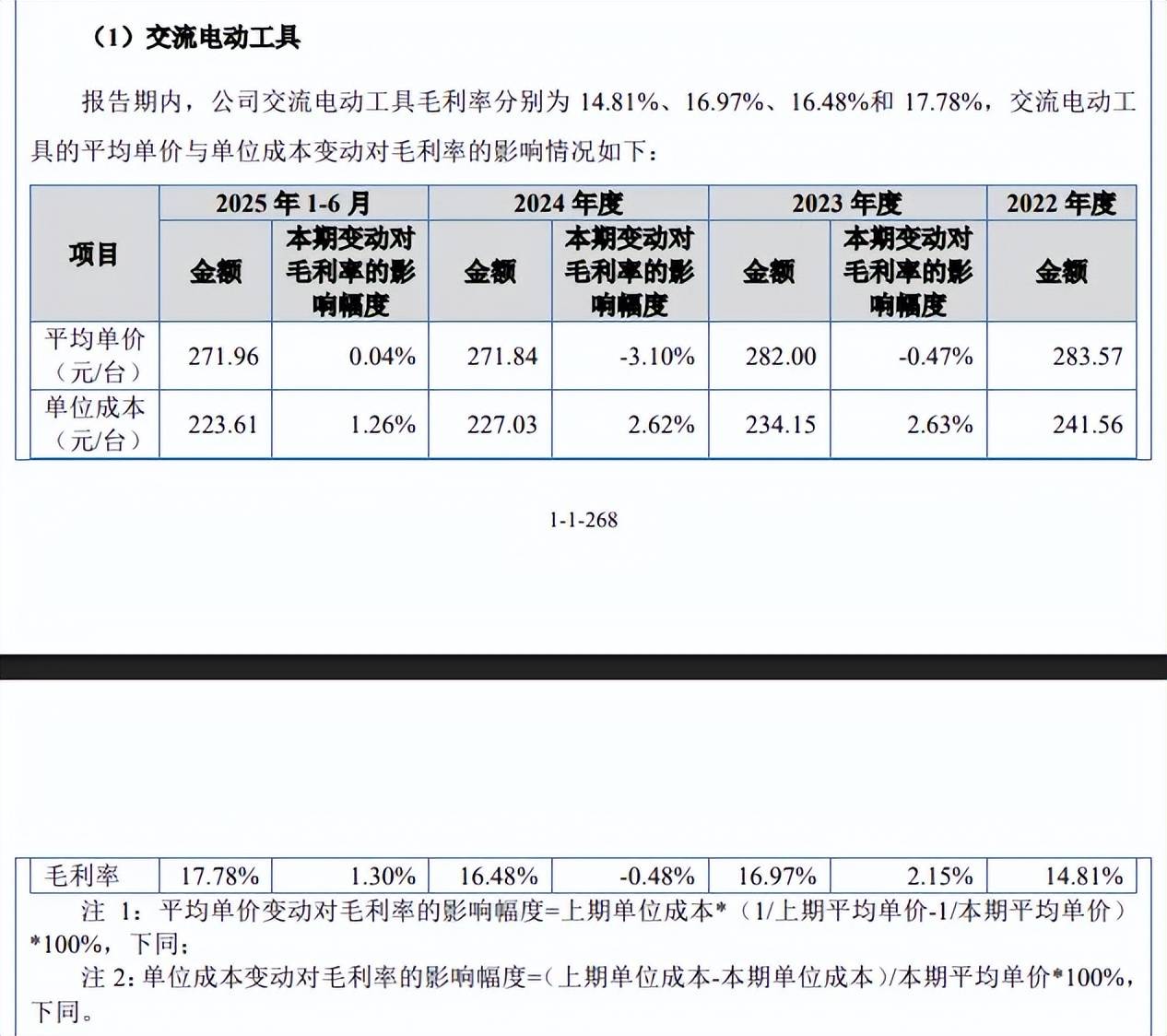

核心产品交流电动工具平均单价有所下滑,每台分别为283.57元、282元、271.84元、271.96元,而锂电电动工具每台平均单价分别为242.75元、211.12元、197.12元、214.33元。

收入主要依赖ODM模式,自有品牌销售收入下滑。德硕科技收入主要来源于ODM模式(原始设计制造商),报告期内收入分别为5.85亿元、6.58亿元、8.39亿元、4.29亿元,占比从81.63%上升至85.46%。

据披露,公司贴牌销售模式品牌方已经覆盖欧洲最大的连锁建材超市集团ADEO、欧洲第二大的连锁建材超市集团KingfisherGroup、欧洲最大的零售集团SchwarzGroup旗下超市品牌LIDL、全球最大的电动工具企业TTI、苏州盈维来及其关联主体、宝时得集团、公牛工具、得力科技等境内外知名电动工具商超及厂商。

公司自主品牌包括“德硕”、“巴萨格”、“竞速”,不过业绩表现不佳,自有牌销售收入分别为1.32亿元、1.33亿元、1.11亿元、0.73亿元,总体呈现下滑态势,占比从18.37%下滑至14.54%。

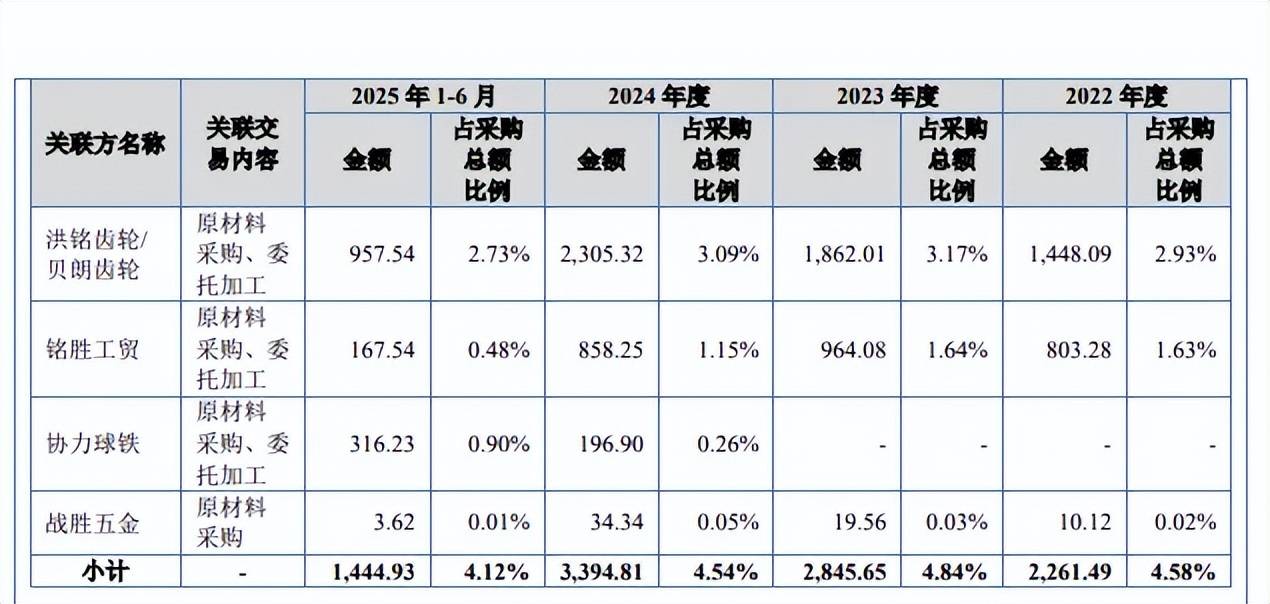

关联采购数千万,为曹美芬亲属控制的企业。报告期内,德硕科技关联采购金额分别为2,261.49万元、2,845.65万元、3,394.81万元、1,444.93万元,其中对武义县洪铭齿轮制造有限公司/武义贝朗齿轮制造有限公司(洪铭齿轮/贝朗齿轮)的采购额分别为1,448.09万元、1,862.01万元、2,305.32万元、957.54万元;对武义县铭胜工贸有限公司(铭胜工贸)采购额分别为803.28万元、964.08万元、858.25万元、167.54万元;2024年、2025年1-6月对武义协力球铁铸造有限公司(协力球铁)采购额分别为196.9万元、316.23万元,采购内容均为原材料采购、委托加工。

洪铭齿轮/贝朗齿轮同受曹美德控制,持股比例为51%,另一股东是曹雄,前者是实际控制人曹美芬堂弟,后者是曹美芬堂弟、董事胡新年配偶的弟弟。

铭胜工贸是曹美芬之兄曹树胤实际控制的公司,后者配偶之弟徐良江持有该公司100%股权;协力球铁是曹树胤曾持有60%股权并担任执行董事的公司,在2023年7月将股权转让给其子曹成挺并不再担任董事。

企查查显示,洪铭齿轮注册资本仅10万元,2024年参保人数为1人;贝朗齿轮注册资本100万元,2022年至2024年财报人数分别为9人、44人、41人;铭胜工贸2019年、2022年、2024年参保人数分别为0人、30人、17人;协力球铁没有参保记录。

2024年,公司对洪铭齿轮/贝朗齿轮采购额大增,为何该公司参保人数份额有所下滑;2022年至2024年,公司对铭胜工贸采购额总体呈现上升态势,为何该公司参保人数却大幅下滑;协力球铁没有参保记录,相关员工来源于何处?

北交所在问询中就关联采购公允性进行问询,同时要求公司说明是否存在为发行人代垫成本费用、让渡商业机会等利益输送行为,公司均予以否认。考虑到这些公司与关联供应商的交易金额不低,或许北交所需要着重关注供应商收入来源于公司的比例有多少?业务是否以面对公司为主?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)