3月5日,乔路铭科技股份有限公司(乔路铭)北交所上市成功过会,保荐机构是东方证券。

乔路铭专业从事汽车饰件的研发、生产和销售,主要产品包括汽车内饰件、汽车外饰件及配套模具,产品广泛应用于吉利、比亚迪等知名品牌汽车。

去年业绩放缓,Q3营收、净利双降。2022年至2024年,乔路铭实现营业收入分别为15.61亿元、25.56亿元、33.75亿元,同比分别增长79.33%、63.79%、32.02%;归母净利润分别为1.54亿元、3.02亿元、4.17亿元,同比分别增长291.55%、96.39%、37.99%。

据短平快解读了解,进入2025年,公司业绩增长势头快速放缓,前三季度实现营业收入、归母净利润分别为22.61亿元、2.99亿元,同比分别仅增长0.5%、5.21%。进一步来看,收入已经连续两个季度下滑,Q2、Q3分别为7.5亿元、8.36亿元,同比分别下滑4.51%、2.63%,Q3归母净利润为0.97亿元,同比下滑5.71%。

业绩增速远超同行均值,超过大部分同行。对比来看,可比同行2023年、2024年、2025年1-6月收入增速均值分别为21.45%、8.39%、9.9%,前两年落后于乔路铭,去年上半年则超过公司(2.43%),进一步来看,公司两个完整年度的收入增速远高于同行,为何去年上半年大幅放缓?

可比同行同期净利润增速均值分别为15.23%、-7.21%、-60.48%,均落后于公司,公司前两个完整年度的净利润增速在同行中排在首位,去年上半年仍领先于多家同行。

乔路铭从行业政策大力扶持,终端需求持续增长;各主机厂业绩分化明显,公司拥抱行业高成长厂商;深耕行业多年,产品与技术具备核心竞争力等方面说明业绩大幅增长原因,综合来讲就是:公司与行业增速领先企业比亚迪、吉利汽车深度合作,同时推进产品迭代创新,满足下游客户个性化、定制化需求和严格的品质要求,形成了较强的市场地位。

从上文来看,公司研发费用投入、以及研发团队规模在同行中并不占据优势,业绩规模与头部比较也存在较大差距,这个“较强的市场地位”的表述是否严谨?

毛利率超过行业均值。乔路铭收入主要来源于外饰件,报告期内分别为10.2亿元、17.55亿元、23.51亿元、9.7亿元,期末占比68.24%;内饰件收入分别为4.63亿元、7.1亿元、9.57亿元、4.47亿元,期末占比31.44%。

主营业务毛利率较为稳定,分别为21.83%、21.71%、21.83%、23.3%,其中外饰件分别为22.22%、22.12%、22.9%、24.74%,内饰件分别为20.6%、20.24%、19.05%、20.19%。

公司综合毛利率分别为21.74%、21.8%、21.82%、23.39%,均高于行业均值,后者分别为20.66%、20.75%、19.69%、19.64%,7家同行中仅峰璟股份超过公司,2024年为29.52%,宁波华翔、新泉股份、模塑科技、常熟汽饰、神通科技、一彬科技则分别为16.6%、19.64%、18.09%、15.33%、18.53%、29.52%。

收入主要依赖吉利、比亚迪。报告期内,乔路铭对前五客户的销售额分别为15.29亿元、25.3亿元、33.58亿元、14.21亿元,占比分别为97.57%、98.97%、99.48%、99.69%,客户包括吉利汽车、比亚迪汽车、未来汽车、东风蓝图、赛力斯。

进一步来看,收入主要来源于吉利汽车、比亚迪汽车,期末销售额分别为7.96亿元、6.05亿元,占比分别为55.86%、42.49%,2024年销售占比分别为42.13%、54.89%,即公司存在大客户依赖。

这意味着吉利汽车、比亚迪汽车两家车企的采购额减少,则会对公司业绩直接产生不利影响,这点需要引起投资者注意。

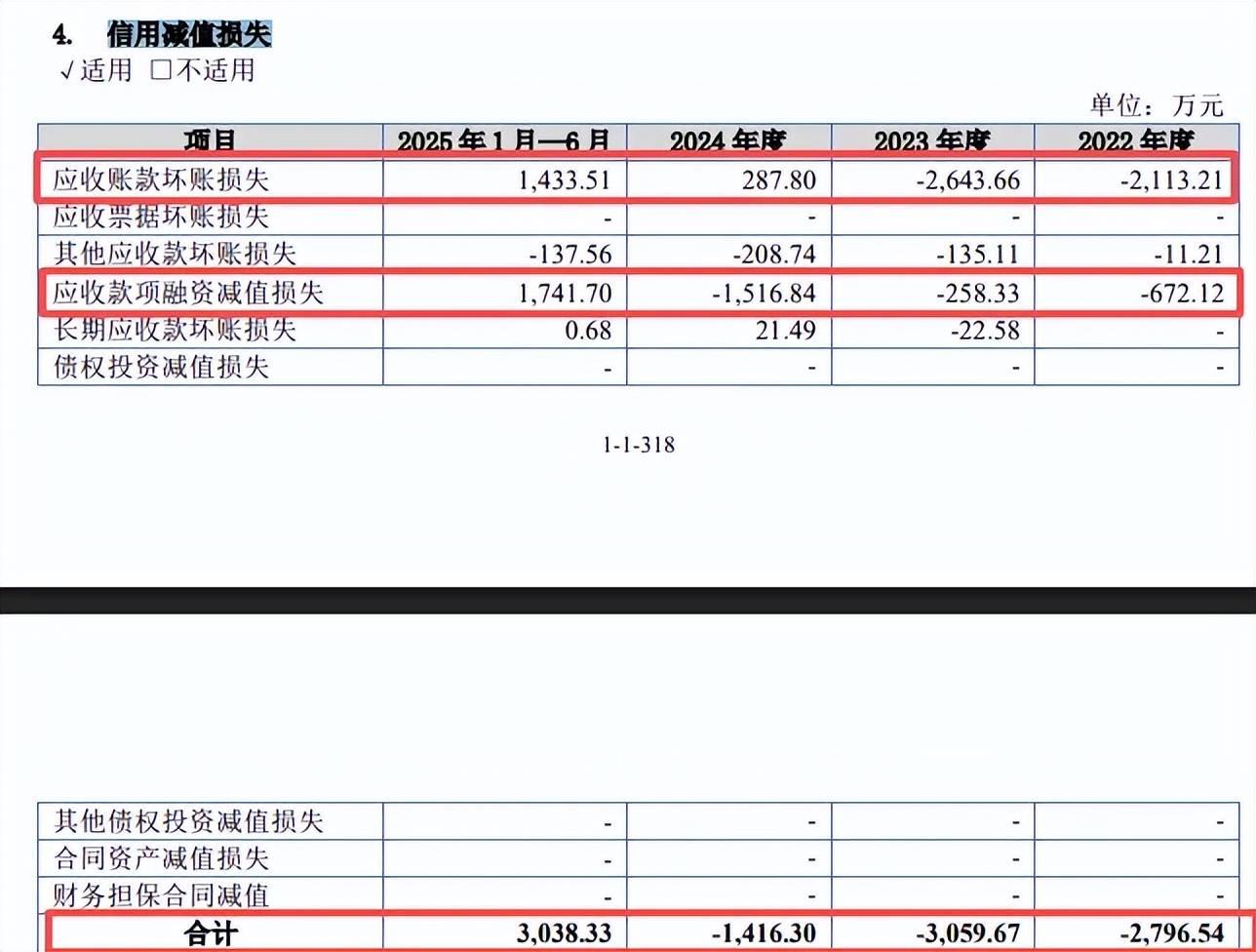

应收账款高企。业绩增长的另一面,乔路铭应收账款账面余额增长较为明显,报告期内分别为4.49亿元、9.76亿元、9.01亿元、6.12亿元,坏账准备金额分别为3,137.42万元、5,651.02万元、5,361.64万元、3,840.76万元。

应收账款融资中迪链凭证余额分别为1.34亿元、1.86亿元、4.89亿元、1.41亿元,迪链凭证坏账准备余额分别为672.12万元、930.45万元、2,447.29万元、705.58万元。

应收账款主要集中在比亚迪汽车、吉利汽车,期末对两家公司的应收账款分别为3.44亿元、2.36亿元,坏账准备分别为1,720.98万元、1,183.64万元。

报告期内信用减值损失金额分别为-2,796.54万元、-3,059.67万元、-1,416.30万元及3,038.33万元,其中应收账款账款坏账损失分别为-2,113.21万元、-2,643.66万元、287.80万元、1,433.51万元,而应收款项融资减值损失分别为-672.12万元、-258.33万元、-1,516.84万元、1,741.70万元,需要引起重视。