因存在多项违规行为,浦发银行近日被罚款超4000万元,其在去年10月、12月同样收到千万元级别的罚单,四个月内累计被罚超7000万元,提醒公司需要深挖个中原因,并对症下药,强化内控合规管理,避免再次因类似违规事项而被罚。

2025年前三季度,浦发银行录得营收、净利双增的成绩单,结束了收入连续四年下滑的局面,这主要依赖于利息净收入发力,不过净息差仍然保持下滑,且非利息收入转降对收入产生不利影响。

2025年中报显示,浦发银行对公不良贷款实现双降,不过房地产业不良双增仍需要引起重视,另外,零售不良同样实现双增,个人按揭贷款、个人经营贷款、消费贷款及其他的不良贷款均需要引起关注。

4个月三张罚单,合计超7000万元

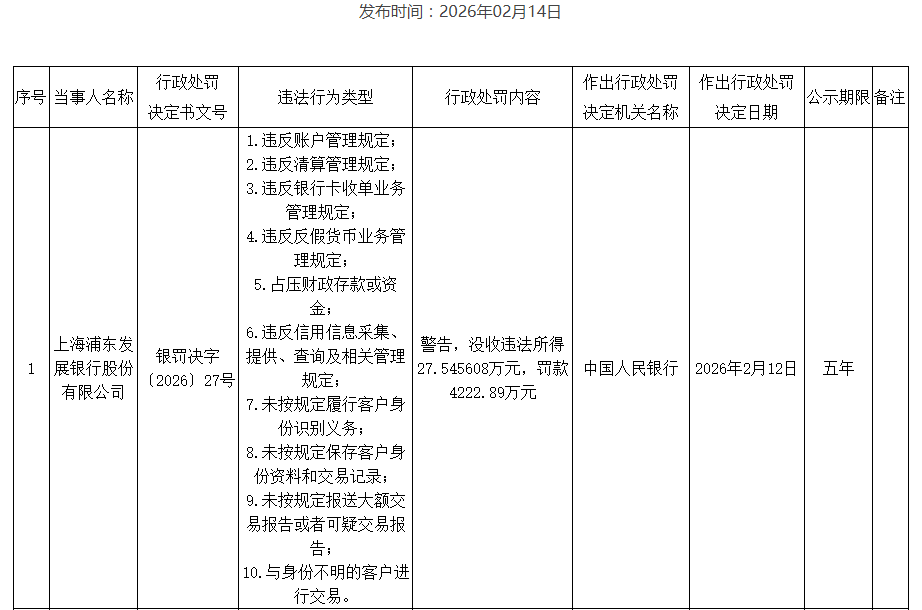

2月12日,浦发银行领巨额罚单,因存在违反账户管理规定;违反清算管理规定;违反银行卡收单业务管理规定;违反反假货币业务管理规定;占压财政存款或资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定报送大额交易报告或者可疑交易报告;与身份不明的客户进行交易等违法事实,被中国人民银行警告,没收违法所得27.545608万元,罚款4222.89万元,公示期限为5年。

同时,浦发银行9名相关责任人被警告、罚款,包括信用卡中心夏某平、运营管理部潘某东、信息科技部冯某亮、零售信贷部严某霞、公司业务部李某、零售业务部周某、零售信贷部陆某勇、网络金融部薛某华、法律合规部刘某波,其中夏某平被罚款31.5万元。

事实上,浦发银行在2025年收到两张千万元级别的巨额罚单,10月29日,因相关互联网贷款、代销等业务管理不审慎,被金融监管总局罚款1270万元;12月29日,因相关理财、代销等业务管理不审慎,员工管理不到位等,被金融监管总局罚款1560万元。

需要指出的是,去年12月的罚单中,浦发银行多位高管被禁止从业,原副行长、董事会秘书穆矢被禁业15年,杨再斌、鲁志勇分别被禁业13年、12年,其余高管被禁业5年到9年。

4个月收到三张千万元级别罚单,合计金额超7000万元,这对于任何一家银行而言均非小事情,需要深挖个中原因,并对症下药,避免再次因类似违规事项而被罚。

进一步来看,浦发银行多家分行在去年因贷款违规而收到大额罚单,8月,无锡分行因房地产开发贷款管理严重不到位、固定资产贷款管理不到位、流动资金贷款“三查”不到位、个人贷款“三查”不到位被罚款175万元;同月,南昌分行因违规发放贷款被罚款30万元;12月,遵义分行因贷款“三查”不尽职、向首付款来源于房地产企业的关联企业违规发放按揭贷款被罚款30万元。

据2025年中报,公司持续夯实基础管理工作,将合规内控管理要求融入日常经营管理工作,具体包括持续推进制度完善、全面修订和完善规章制度、全流程梳理合规问题,后者从事前、事中、事后全流程梳理,从机制、体系、系统、流程上进行溯源整改,及时处置和消除各种隐患,不过从短期内屡遭重罚背后,合规内控还有待进一步强化。

收入下滑终止,非利息收入转降

1993年1月,浦发银行正式开业,1999年1月挂牌上交所,成为《证券法》颁布后规范上市的第一家全国性股份制商业银行,截至2025年末,资产总额已经突破10万亿元,在境内外设立42家一级分行、1700家营业机构。

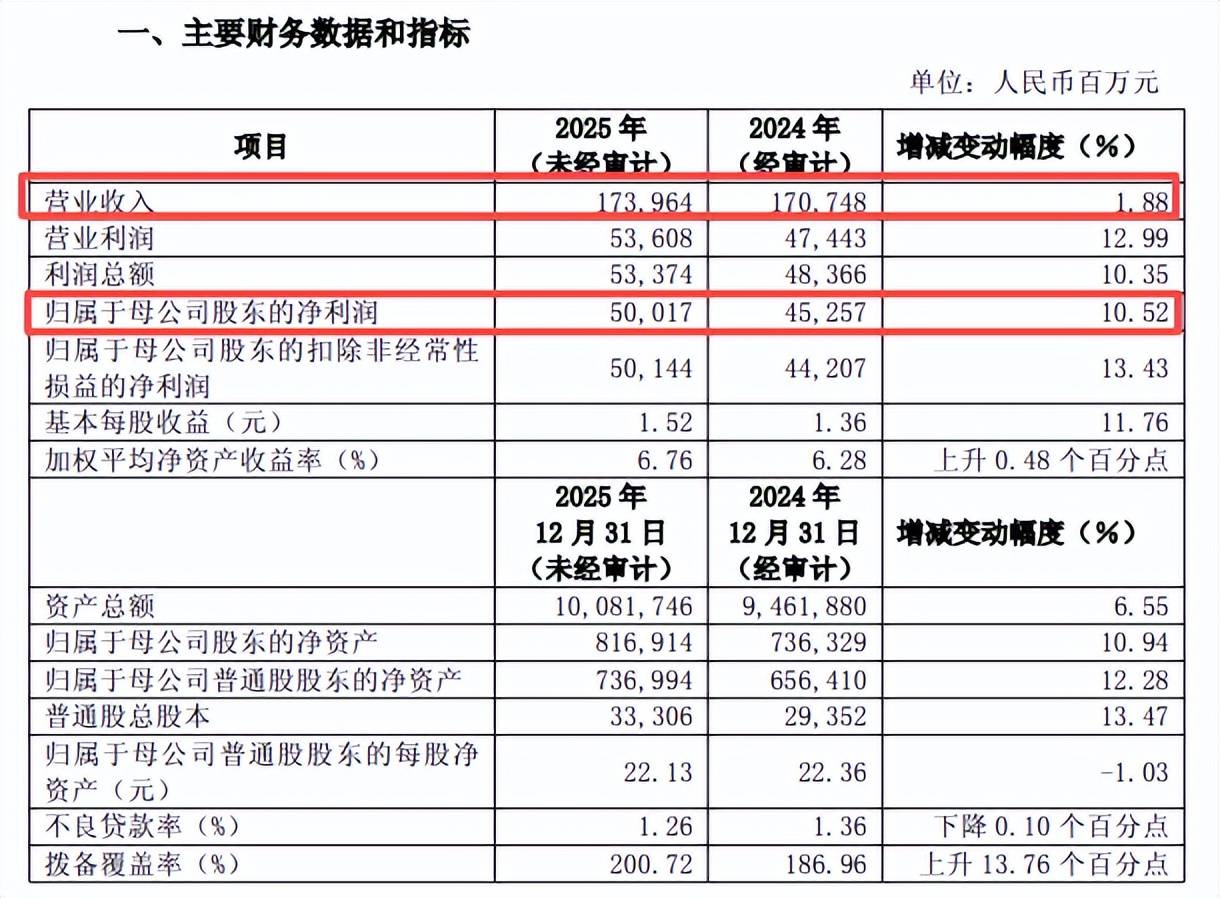

收入四连降终止。2021年至2024年,浦发银行收入连续四年下滑,分别为1909.82亿元、1886.22亿元、1734.34亿元、1707.48亿元,归母净利润连续三年下滑,分别为530.03亿元、511.71亿元、367.02亿元、452.57亿元,其中2024年扭转下滑态势,同比增长23.31%。

业绩快报显示,预计2025年实现营业收入、归母净利润分别为1739.64亿元、500.17亿元,同比分别增长1.88%、10.52%,结束了前四年收入下滑态势,净利润增速则有所放缓。

净息差持续下滑。银行业近年来面临着净息差不断收窄带来的挑战,浦发银行从2020年的2.02%下滑至2024年的1.42%,2025年前三季度进一步下滑至1.3%,累计下滑0.72个百分点。

与此同时,利息净收入均录得同比下滑,降幅分别为4.11%、1.89%、1.68%、11.4%、3.14%,是总收入下滑的主要因素,这种情况在2025年前三季度有所好转,同比增长3.93%至896.06亿元,主要是利息支出降幅远超利息收入降幅所致。

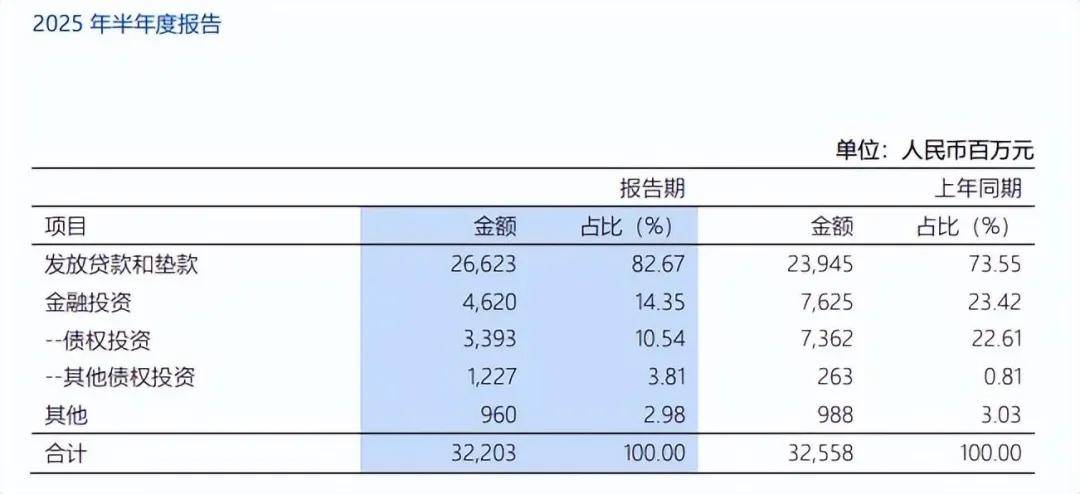

据2025年中报,公司贷款利息收入为1340.89亿元,同比减少117.96亿元,其中公司贷款、零售贷款利息收入分别为540.95亿元、387.7亿元,同比均有所减少,后者同比大幅减少68.56亿元。

非利息收入转降。浦发银行非利息收入表现也并不亮眼,2020年至2022年连续三年下滑,降幅分别为6.53%、4.81%、0.13%,随后两年分别微增0.08%、1.88%,2025年前三季度再次下滑,同比下滑2.17%至426.74亿元。

据短平快解读了解,非利息收入下滑受各种因素影响,其中手续费及佣金净收入为176.65亿元,同比减少2.49亿元;投资收益188.67亿元,同比减少2.42亿元;公允价值变动收益、汇兑收益分别为8.72亿元、9.91亿元,同比分别减少12.82亿元、3.4亿元。

优化费用支出,员工有所减少。2023年、2024年,浦发银行业务及管理费用连续两年下滑,分别为514.24亿元、497.95亿元,是2024年利润增长的因素之一,2025年前三季度为364.13亿元,同比微增0.17%。

2025年中报显示,公司期末在职员工合计62,314人,较年初减少673人,减少主要发生在母公司,期末为59,178人,较年初减少681人,这也导致上半年员工费用支出减少,金额为126.82亿元,同比减少9.58亿元,降幅7.02%。

信用减值损失减少,贷款损失仍然增长。2024年,浦发银行信用减值损失为694.37亿元,同比减少73.17亿元,是当年利润增长的关键,2025年前三季度继续保持下降,损失为501.37亿元,同比减少39.66亿元。

2025年中报显示,集团信用减值损失及其他资产减值损失为322.03亿元,同比减少3.55亿元,其中发放贷款和垫款损失为266.23亿元,同比增加26.78亿元,金融投资损失下降明显,金额为46.2亿元,同比减少30.05亿元。

按地区划分来看,信用减值损失主要集中在总行、西部地区、长三角地区、中部地区,对应的损失分别为124.1亿元、53.73亿元、50.06亿元、34.68亿元,其中总行同比减少83.51亿元,其余地区同比分别增加36.33亿元、30.11亿元、28.82亿元。

零售不良双增,多次转让不良资产

2020年至2024年,浦发银行的贷款质量有所改善,不良贷款从初期784.61亿元下降至末期731.54亿元,不良贷款率从1.73%下滑至1.36%,累计下滑0.37个百分点。

2025年前三季度,不良贷款进一步下滑至728.89亿元,规模在A股9家股份制银行中排在第一;不良贷款率也下滑至1.29%,在股份制银行中排在第四。总体来讲,贷款质量仍然是公司重中之重。

房地产业不良大增。2025年中报显示,浦发银行对公不良贷款为418.73亿元,较年初减少7.43亿元,不良贷款率1.19%,较年初下滑0.15个百分点。零售不良贷款为316.2亿元,较年初增加12.62亿元,不良贷款1.65%,较年初上升0.04个百分点。

对公贷款中,房地产业的不良贷款需要引起重视,金额为147.44亿元,较年初上升48.19亿元,不良贷款率3.57%,较年初上升1.07个百分点。浦发银行表示,目前商业银行信贷风险整体可控,但房地产经营环境的复杂性和不确定性仍然存在。

零售贷款中,个人按揭贷款、个人经营贷款、消费贷款及其他的不良贷款分别102.68亿元、79.03亿元、47.92亿元,较年初均有所上升,对应的不良贷款率分别为1.11%、1.94%、2.3%,同样较年初有所上升,而信用卡及透支的不良贷款86.57亿元,不良贷款率2.29%,较年初均有所下滑。

多次转让不良资产。据短平快解读不完全统计,2025年下半年以来,浦发银行多家分行陆续披露不良贷款转让公告,涉及对公贷款以及零售贷款,7月份,杭州分行转让南龙集团有限公司不良贷款,未偿本息总额3883.55万元;9月份,石家庄分行转让2025年第1期个人消费及经营性不良贷款,未偿本息总额8284.86万元;北京分行转让第1期个人不良消费贷款,未偿本息总额2817.48万元;沈阳分行转让第1期个人消费及经营性不良贷款,未偿本息总额16586.79万元。

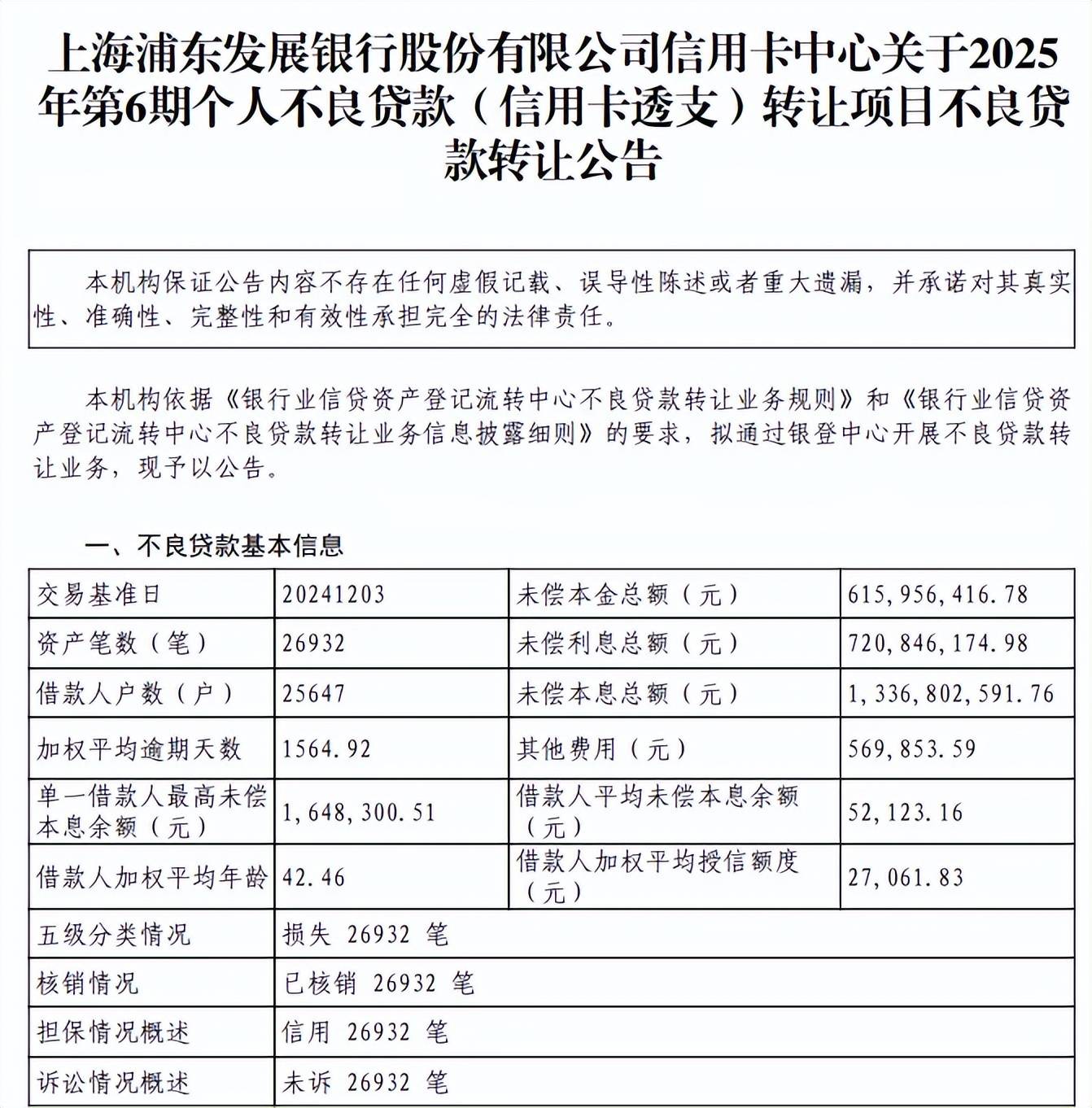

事实上,信用卡不良贷款的处置才是浦发银行的重点,2025年6月,公司一次性披露第6期至第9期信用卡透支不良贷款,未偿本息总额分别为13.37亿元、11.71亿元、12.43亿元、5.42亿元,合计约42.93亿元。

据2025年中报,报告期内,公司坚持“控新降旧”并举,持续加大存量不良资产处置力度,风险压降成效显著。另外,公司经董事会审批或授权高管层审批通过并进行核销账务处理的损失类资产共计299.16亿元,上年同期为350.31亿元。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)