2月13日,美团披露盈利预警,预期2025年录得亏损约233亿元至243亿元,而上年为盈利358.08亿元,从盈利到巨亏主要与核心本地商业业务有关,2024年经营溢利为524.15亿元,而2025年则亏损68亿元至70亿元,同时公司还加大了海外业务投入。

面临着外卖业务竞争加剧的现状,美团进一步深化即时零售布局,拟斥资超7亿美元收购叮咚买菜,目前该收购正在推进中,尚需要通过反垄断审查,最终能否顺利收购待定。

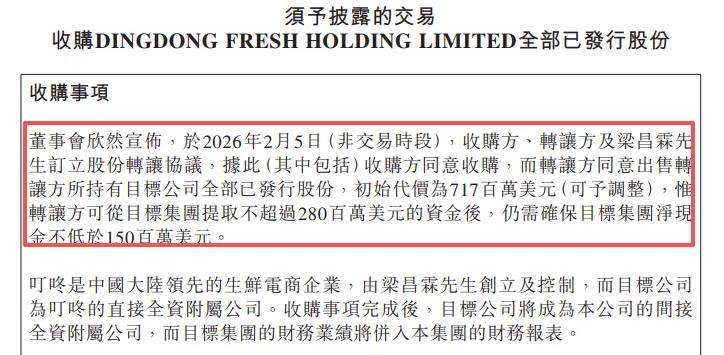

超7亿美元收购案。外卖业务竞争越趋激烈之下,美团进一步发力即时零售,2月5日公告拟以7.17亿元美元(可与调整)代价收购DingdongFreshHoldingLimited(叮咚买菜)全部已发行股份,转让方Dingdong(Cayman)Limited(叮咚)有权在2026年8月31日前,可从叮咚买菜提取不超过2.8亿美元的资金,仍需确保标的公司净现金不低于1.5亿美元。

叮咚买菜股价已跌至低点。叮咚买菜由梁昌霖创立及控制,是国内领先的生鲜电商企业,2021年6月登陆纽交所,截至2025年9月,叮咚在国内共运营超过1,000个前置仓,月购买用户数超过700万,叮咚具备市场一流的供应链能力,生鲜产地直采率高,自有品牌产品矩阵丰富,复购率高,深受消费者喜爱。

据短平快解读了解,2022年至2024年,叮咚买菜业绩波动较大,实现营业收入分别为242.21亿元、199.71亿元、230.66亿元,归母净利润分别为-8.14亿元、-1亿元、2.95亿元。

2025年前三季度,公司实现营业收入181.17亿元,同比增长5.57%;归母净利润1.91亿元,同比下滑7.28%。

二级市场上,叮咚买菜上市之初股价曾一度飙涨至46美元/股,此后大幅下滑后有所反弹,随后又大幅下滑,低点至1.065美元,截至2月25日收盘,股价为2.97美元,较高点跌幅超9成,总市值6.44亿美元,TTM市盈率16.38倍。

收购仍然存在不确定性。收购完成后,叮咚买菜将成为美团间接全资附属公司,将并入公司报表,美团称美团称收购将有助于充分发挥双方在商品力、技术、运营等方面的优势,为消费者提供更优质的消费和配送体验。

值得指出的是,本次收购要通过反垄断审查,双方也约定了终止事宜,若所有收购条件已经满足,而收购方(美团)未能完成交割,则需要支付1.5亿美元种植费;若转让方未能满足某些关键且可控的先决条件,或未能配合完成监管申报,则需要支付7500万美元;若转让方在已进行实质性审查的前提下,交易仍未能获得反垄断审查或若干其他监管审查的批准,则收购方需要支付7500万美元。

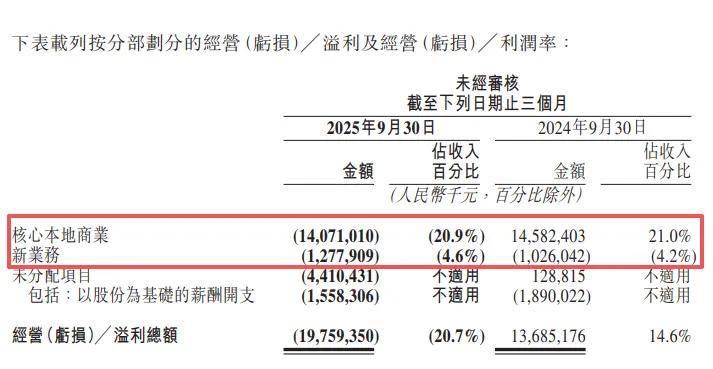

新业务收入增长,亏损加剧。事实上,美团早已布局了即时零售业务,即大众所熟知的美团买菜,伴随着该业务的不断发展,又更名为小象超市,与朴朴超市是直接竞争关系,两者的界面曾一度高度相似。

小象超市属于美团新业务的一部分,该业务还包括来自销售商品(小象超市及快驴),以及各种业务(美团优选、网约车、共享单车、充电宝、小额信贷)提供的各种服务。

2025年第三季度,新业务实现收入280.41亿元,同比增长15.85%,公司称尽管美团优选的战略转型带来影响,但受惠于食杂零售业务及海外业务的扩张,收入仍然维持增长。

新业务收入增长的同时,亏损也进一步加剧,同比增长24.5%至12.78亿元,经营亏损率4.6%,较上年同期上升0.4个百分点,公司称经营亏损及经营亏损率均有所增加主要由于海外业务扩张带来较高的相关成本及经营开支。

美团在财报中称小象超市等食杂零售业务保持强劲增长,在巩固行业地位的同时提升了运营效率,但并没有披露更多详情,外界也无法知晓更多,若本次收购叮咚买菜顺利实施,其即时零售业务将会进一步扩大,后续有可能披露更多经营情况。

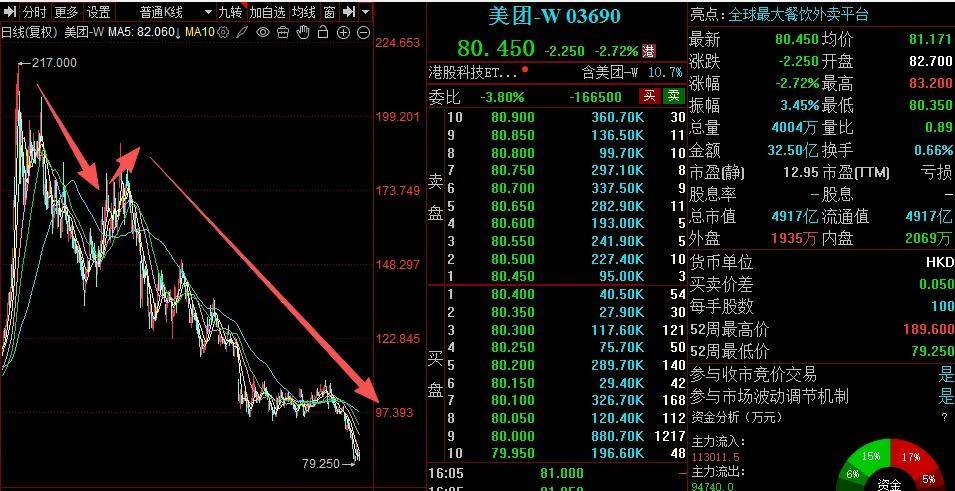

二级市场上,美团港股股价表现较差,自2024年10月达到217港元/股的高点后,股价总体呈现下滑态势,中间反弹后,下跌进一步加剧,低点至79.25港元/股,截至2月26日收盘,股价为80.45港元/股,较高点跌幅超6成,总市值4917亿元,TTM市盈率处于亏损,显然外卖大战公司的影响是全方位的,这也让投资者重新审视外卖行业,龙头的护城河是否深不可破?