3月27日,深圳千岸科技股份有限公司(千岸科技)北交所上市成功过会,保荐机构是兴业证券。

千岸科技是一家从事自有品牌产品研发、设计并主要通过电商平台和自营网站进行销售的跨境电商企业,自有品牌包括Ohuhu、Tribit、Sportneer、iClever等,产品类别包括艺术创作、数码电子、运动户外、家居庭院四大领域。

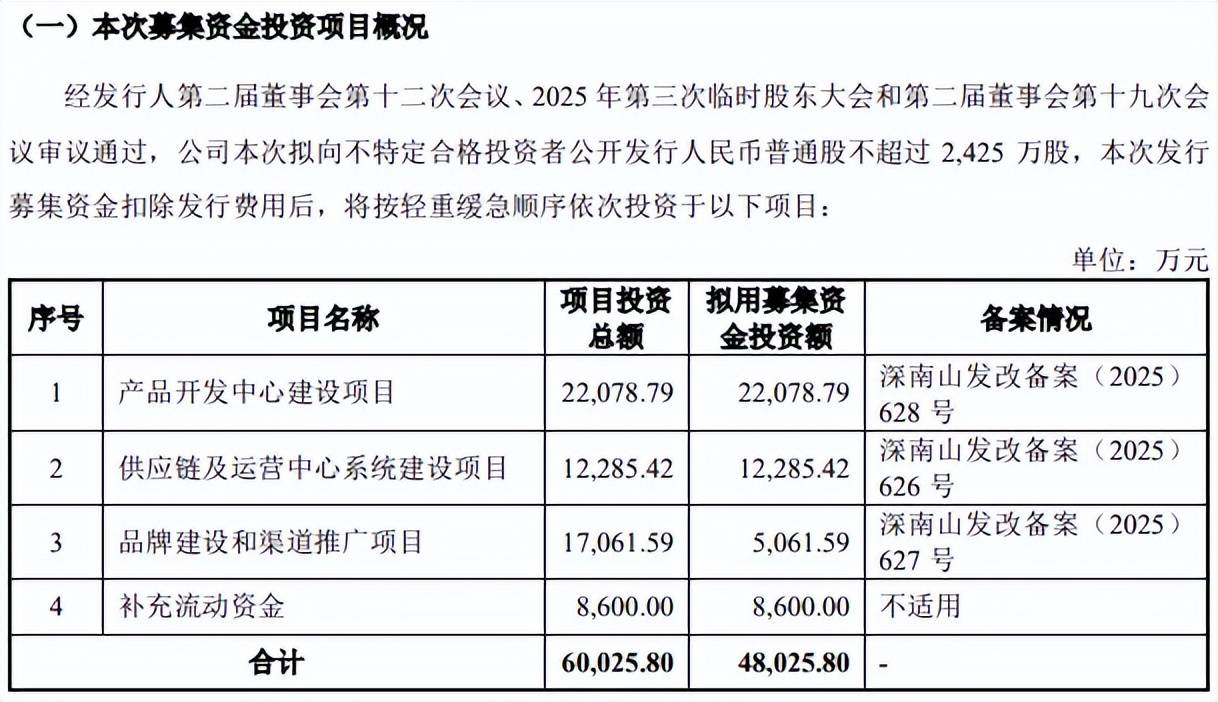

募资缩减1.2亿元,发生在品牌建设和渠道推广项目。本次IPO,千岸科技拟向不特定合格投资者公开发行不超过2,425万股,拟募集资金48,025.80万元,用于产品开发中心建设项目、供应链及运营中心系统建设项目、品牌建设和渠道推广项目、以及补充流动资金项目,拟使用募集资金分别为22,078.79万元、12,285.42万元、5,061.59万元、8,600.00万元。

对比来看,本次上会稿拟募集资金较申报稿的60,025.80万元缩减12000万元,缩减发生品牌建设和渠道推广项目,上会稿较申报稿的17,061.59大幅缩减,该项目中品牌推广、线上渠道推广拟投入资金分别为6,150.65万元、9,537.27万元,简单来讲就是营销推广,考虑到公司跨境电商的性质,用途就是各种网站、APP等广告推广,以及付费买流。

连续三年分红,却要补流8600万元。报告期内,千岸科技资产负债率较低,呈现下滑态势,分别为45.47%、39.42%、25.99%,期末货币资金3.85亿元,而短期借款、一年内到期的非流动负债分别为4512.05万元、1092.13万元,没有长期借款,即债务压力比不大。

据短平快解读了解,补充流动资金用途包括供应商货款结算支出、支付员工薪酬,分别为5000万元、3600万元,另外,公司募投的产品开发中心建设项目、供应链及运营中心系统建设项目合并预备费、铺底流动资金规模为5,562.36万元,所需资金巨大。

需要指出的是,公司连续三年分红,分别为1000万元、2000万元、2997.3万元,合计近6000万元,已经较为接近补充流动资金规模,结合债务压力较低,以及连续分红来看,补充流动资金是否合理以及必要?若合理及必要,那么为何又要实施分红,理由是否充分?

三年销售费用是研发费用的16倍。2023年至2025年,千岸科技研发费用分别为2,007.52万元、2,671.90万元、3,098.41万元,合计7777.83万元,研发费用率分别为1.43%、1.6%、1.56%。

事实上,公司更加重视营销,销售费用分别为37,027.92万元、42,021.53万元、49,233.26万元,合计12.83亿元,销售费用率分别为26.45%、25.21%、24.85%。

管理费用也要远超研发费用,分别为4,914.43万元、6,443.53万元、7,395.59万元,合计约1.88亿元,管理费用率分别为3.51%、3.87%、3.73%。

可以看到,报告期内销售费用、管理费用分别是研发费用的16.45倍、2.41倍,公司研发投入有待加强,本次募投的产品开发中心建设项目拟使用募集资金2.21亿元,约是近三年研发费用总额的2.83倍,这种投入是否合理?

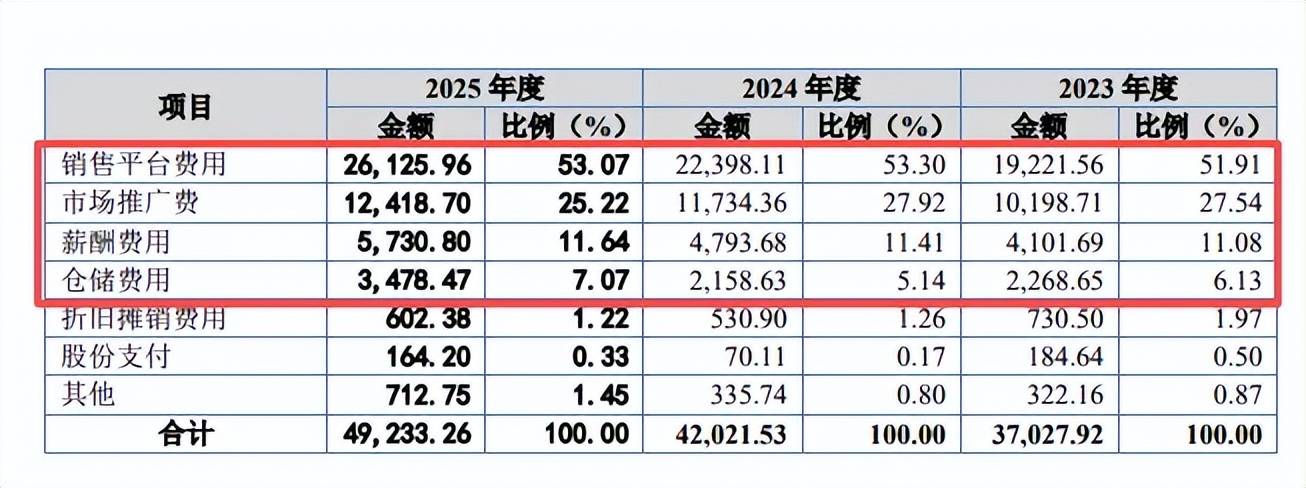

销售平台费用、市场推广费是销售费用重头,占比约78%。进一步来看,千岸科技销售费用重头分别为销售平台费用、市场推广费,前者分别为1.92亿元、2.24亿元、2.61亿元,后者分别为1.02亿元、1.17亿元、1.24亿元,期末占比分别为高达53.07%、25.22%。

据了解,销售平台费用主要为亚马逊等电商平台收取的销售佣金,市场推广费主要为电商平台站内推广费及站外推广费。

薪酬费用、仓储费用紧随其后,前者分别为4,101.69万元、4,793.68万元、5,730.80万元,后者分别为2,268.65万元、2,158.63万元、3,478.47,期末占比分别为11.64%、7.07%。

仓储费用2025年同比大增61.14%,主要原因是公司为应对美国关税政策变化,提前进行了一定程度的备货,同时公司2025年销售规模进一步增长,日常存货规模亦有所增长,平均存货余额由2024年的20,867.75万元上升至2025年的24,227.29万元,仓储费用相应增加。

研发费用率最高不过1.6%,如何获得高新技术企业资质。2021年12月,千岸科技获得高新技术企业资质,2024年12月通过复审并取得GR202444201471号《高新技术企业证书》,有效期三年,2024-2026年度享受15%的企业所得税优惠税率。

高新技术企业的需要同时满足多个条件,最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%,而公司报告期内的研发费用率最高为1.6%,均不满足相关要求,这种情况下是如何获得高新技术企业资质,后续是否存在被取缔的风险,若不能享受相关税收优惠,对业绩的影响如何,是北交所需要重点关注的。