2月27日,湖北龙辰科技股份有限公司(龙辰科技)北交所上市将迎来上会,保荐机构是国泰海通证券。

龙辰科技主营业务为薄膜电容器相关BOPP薄膜材料的研发、生产和销售,产品主要分为基膜、金属化膜两大类,产品厚度覆盖2.7μm-12μm等各种规格,应用于电力电网、家用电器、新能源汽车、光伏、风力发电等领域。

据短平快解读了解,本次IPO,龙辰科技拟公开发行不超过3,399.85万股,拟募集资金3.75亿元,用于新能源用电子薄膜材料项目以及补充流动资金,拟投入募集资金分别为3.45亿元、0.3亿元。

预计2028年出现阶段性产能性过剩风险,为何还要扩产?龙辰科技本次募投的新能源用电子薄膜材料项目实施主体包括安徽龙辰、江苏双凯,拟使用募集资金分别为1.47亿元、1.99亿元,前者将在现有租赁厂房新引入一条多尼尔电容器薄膜生产线,生产2.0μm、2.5μm、2.9μm和3.8μm四类规格的产品两类规格的产品,年产能2208吨;后者将再现有地块新建厂房并引入一条多尼尔电容器薄膜生产线,生产2.0μm、2.5μm、2.7μm和3.4μm四类规格的产品,年产能1560吨。

2022年至2025年1-6月(报告期),公司基膜产能利用率分别为98%、101.22%、84.69%、93.68%,2024年产能为20,394.68吨,而公司全部拟建、在建产线达产后将实现新增产能约1.33万吨/年(2028年),约是2024年产能的65%,显然扩产步伐较大,新增产能的消化问题要引起重视。

从供需来看,根据行业内主要公司的当前产能及未来产能扩张情况,预计到2028年行业内产能出现阶段性增长,届时总产能将达19.80万吨/年,市场将在2028年出现阶段性产能过剩风险,不过龙辰科技表示,BOPP薄膜材料的市场需求随着新能源领域的稳定发展将处于长期稳定增长状态,市场产能过剩风险将随着新能源领域市场需求的稳定增长而被消解。

北交所在问询中要求公司结合现有产线生产销售情况、订单获取情况等,分析说明募投项目的必要性,新增产能能否及时消化。龙辰科技从新兴应用领域迅速发展,未来市场需求空间较大;传统应用领域质量较好,产品市场竞争能力较强;客户合作关系稳定,订单充足等说明新增产能预计可被日益增加的市场需求及时消化。

现金流无法覆盖短债,还分红1085万元。龙辰科技本次募投的另一重头是补充流动资金,不过公司在2024年分红1,085.27万元,其中实际控制人林美云获得分红643.91万元,其弟林卫良获得分红42.34万元。

事实上,公司债务压力并不轻,期末货币资金8017.67万元,而短期借款、一年内到期的非流动负债分别高达32311.03万元、5716.1万元,是现金流所无法覆盖的,此外还有3815.34万元的长期借款,这种情况分红是否合理?

事实上,债务压力引起北交所重点关注,在问询中要求公司从多个层面分析披露是否存在资金缺口、是否存在现金流断裂风险,是否存在借款到期无法偿还、相关资产被强制执行风险,并说明已采取或拟采取的应对措施。

研发人员占比在10%以下,兼职研发人员连续三年超专职研发人员。报告期内,龙辰科技研发费用分别为1,716.16万元、2,084.6万元、2,538.2万元、1,460.71万元,研发费用率分别为4.99%、5.62%、4.2%、4.41%。

对比来看,管理费用金额均超过研发费用,分别为2,420.86万元、4,220.77万元、3,878.54万元、2,301.61万元,管理费用率分别为7.04%、11.38%、6.42%、6.95%。

进一步来看,研发费用重头是直接投入,期末金额、占比分别为807.81万元、55.3%,而职工薪酬金额、占比分别为442.23万元、30.27%。

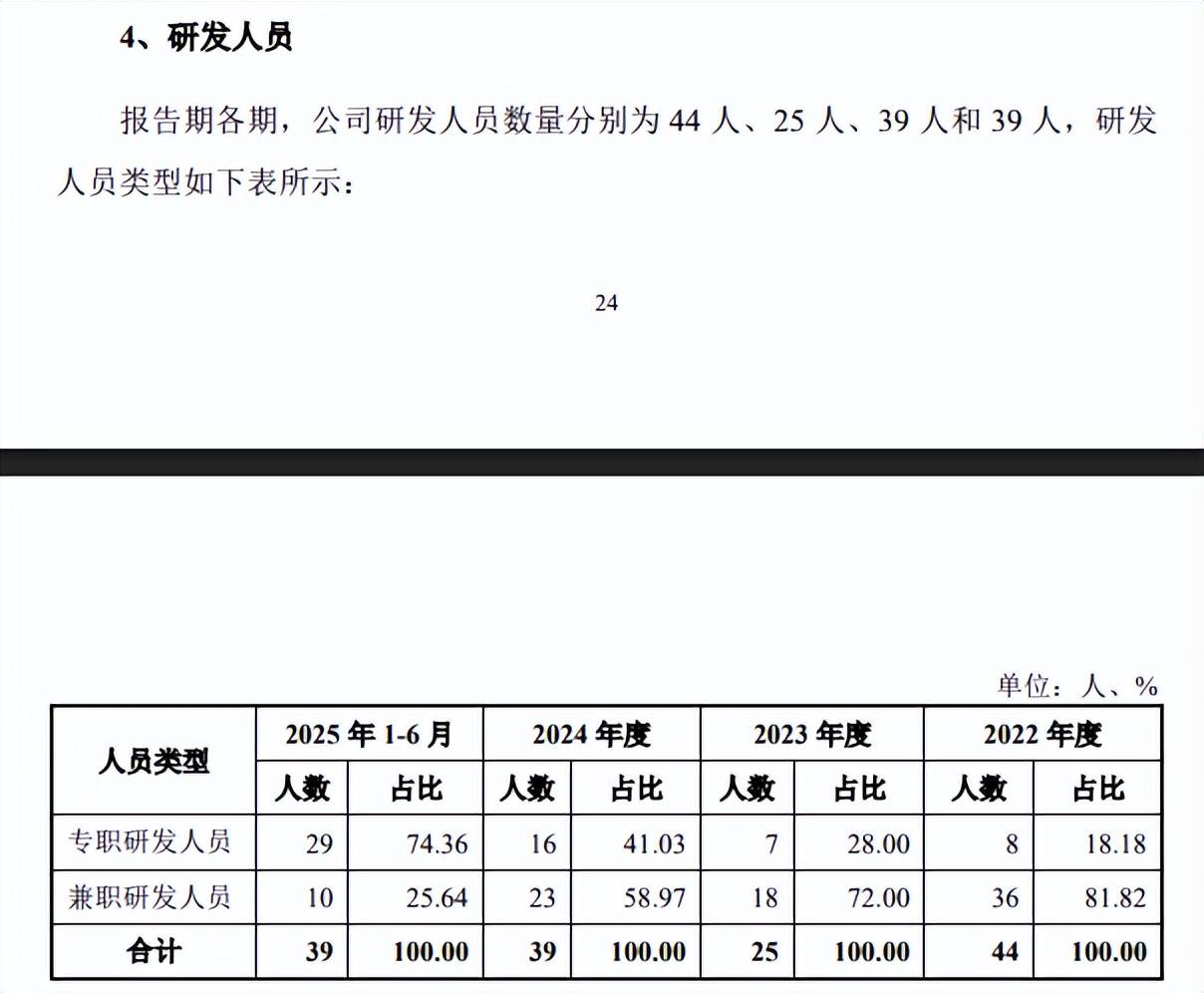

问询函显示,报告期内研发人员分别为44人、25人、39人、39人,其中专职研发人员分别为8人、7人、16人、29人,兼职研发人员分别为36人、18人、23人、10人,即2022年至2024年兼职研发人员超过专职研发人员,2025年上半年发生了较大改变。

另外,招股书显示2024年、2025年1-6月的研发人员分别为33人、38人,研发人员占比分别为7.08%、7.72%,均不满足高新技术企业认定条件“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”,那么公司是如何获得高新技术企业资质的?后续又是否存在被取消该资质的风险?若遭遇取消,会对公司业绩产生哪些影响?是北交所需要关注的重点。