2月11日,常州市龙鑫智能装备股份有限公司(龙鑫智能)北交所上市将迎来上会,保荐机构是中信建投证券。

龙鑫智能主要产品包括研磨设备、干燥设备及物料自动化生产线,为新能源、精细化工、食品医药、资源再生利用等行业客户提供智能化工厂整体解决方案及高端智能装备。

连续两年增收不增利。2022年至2025年,龙鑫智能实现营业收入分别为3.36亿元、5.82亿元、6.04亿元、6.34亿元,近三年增速分别为73.22%、3.79%、4.96%,即增速已经连续两年放缓。

同时期归母净利润分别为0.87亿元、1.43亿元、1.2亿元、1.18亿元,2023年同比增长63.84%,随后两年分别下滑15.86%、1.67%,即已经连续两年增收不增利。

需要指出的是,公司季度业绩波动性较大,去年各季度收入分别为0.92亿元、2.48亿元、0.99亿元、1.95亿元,同比分别变动7.43%、30.43%、-33.59%、8.88%;归母净利润分别为0.14亿元、0.5亿元、0.12亿元、0.42亿元,同比分别变动19.1%、-5.41%、-58.98%、61%。

主营业务毛利率波动大。龙鑫智能收入来源于干燥设备、物料自动化生产线、研磨设备、配件及其他,2025年上半年的收入分别为1.48亿元、1.34亿元、4,729.52万元、911.01万元,收入占比分别为43.79%、39.56%、13.96%、2.69%。拉长时间线来看,核心产品收入贡献存在较大波动,例如研磨设备占比在达到34%后开始下滑,研磨设备物料自动化生产线占比从18.76%一路上升。

据短平快解读了解,公司主营业务毛利率存在波动,报告期内分别为37%、41.56%、34.4%、36.8%,其中干燥设备分别为39.04%、49.21%、41.26%、43.99%,物料自动化生产线分别为23.77%、30.54%、25.39%、28.71%。

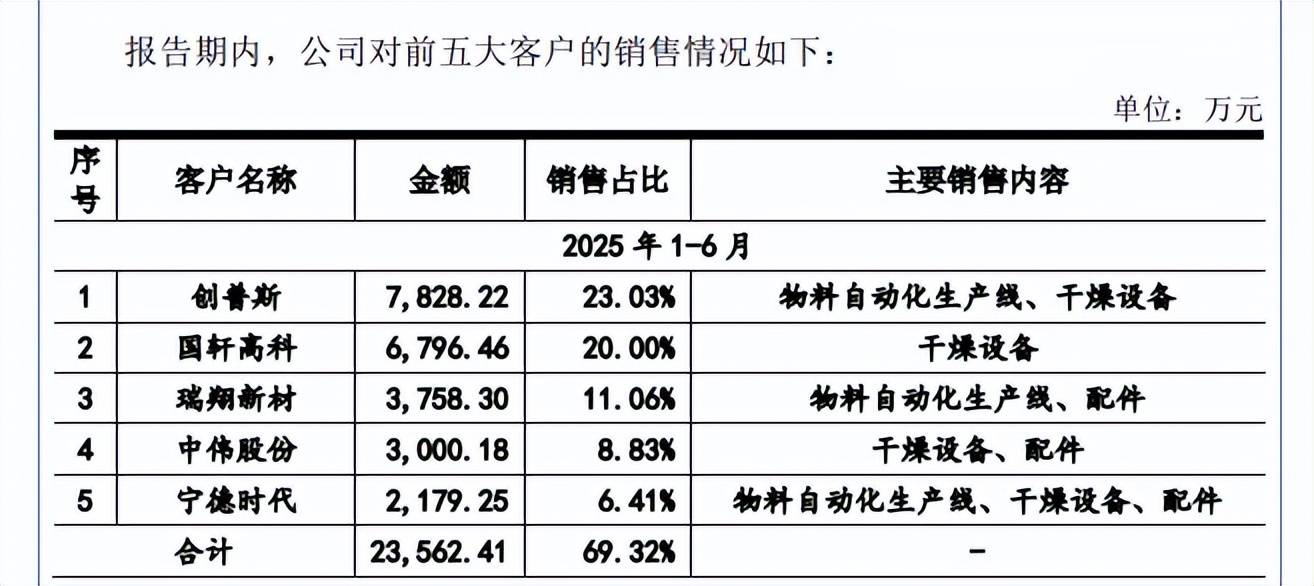

客户集中度不断走高。报告期内,龙鑫智能对前五大客户的销售额分别为1.64亿元、3.77亿元、4.05亿元、2.36亿元,占比分别为48.68%、64.83%、66.95%、69.32%,向新能源领域客户的销售占比较高。

公司期末前五客户包括创普斯、国轩高科、瑞翔新材、中伟股份、宁德时代,前三大客户收入分别为7,828.22万元、6,796.46万元、3,758.30万元,占比分别为23.03%、20%、11.06%,销售内容物料自动化生产线、干燥设备、配件等。

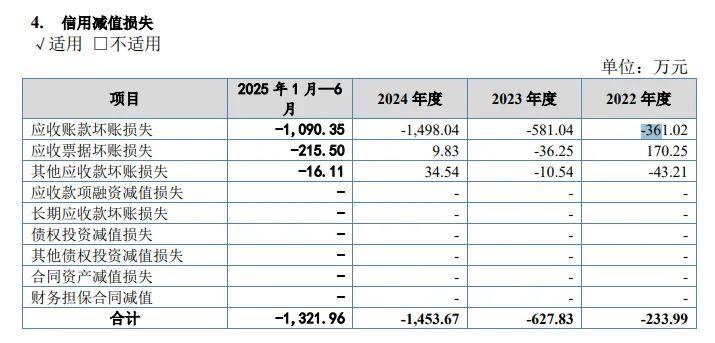

应收账款持续走高,经营现金流大幅波动。报告期内,龙鑫智能应收账款持续走高,分别为0.8亿元、1.12亿元、1.45亿元、1.9亿元,应收账款周转率分别为5.85次、5.51次、4.08次、1.7次。

与此同时,应收账款坏账也呈现上升态势,分别为634.18万元、1,212.91万元、2,654.45万元、3,741.80万元,坏账损失分别为361.02万元、581.04万元、1498.04万元、1090.35万元,侵蚀了企业利润,需要引起重视。

相比较于提升业绩,提升经营质量对公司而言更加重要,报告期内经营现金流分别为5169.99万元、23122.04万元、7454.23万元、-2563.9万元,2025年全年为1.14亿元。

部分供应商仅个位数参保。2022年至2024年,龙鑫智能向安徽顺鑫电气有限公司(顺鑫电气)及其关联方的采购额分别为1,224.66万元、1,624.25万元、643.06万元,采购内容是电器类,关联方包括上海皖电电机有限公司、上海皖邦电机有限公司、安徽万邦供应链有限公司。

企查查显示,顺鑫电气成立于2021年6月,未实缴资本,杨江飞、杨娟分别持股80%、20%,2023年、2024年参保人数均为1人。其余三家公司股东同样包括杨江飞、杨娟,均实缴资本,2024年参保人数分别为5人、8人、1人。

2024年、2025年1-6月,公司向无锡置嘉供应链管理有限公司(无锡置嘉)分别采购575.05万元、208.50万元,采购内容是钢材,该公司成立于2019年8月,未实缴资本,2023年、2024年参保人数均为2人。

上述参保人数仅个位数的供应商是如何进入供应商体系?公司对供应商的审核流程包括哪些?相关产品的价格与同类型供应商是否存在差异?是北交所需要关注的。