2月12日,河南嘉晨智能控制股份有限公司(嘉晨智能)北交所上市将迎来上会,保荐机构是中金公司。

嘉晨智能主营业务为电气控制系统产品及整体解决方案的研发、生产和销售,主要产品包括电机驱动控制系统、整机控制系统和车联网产品及应用等,目前下游主要应用场景为工业车辆。

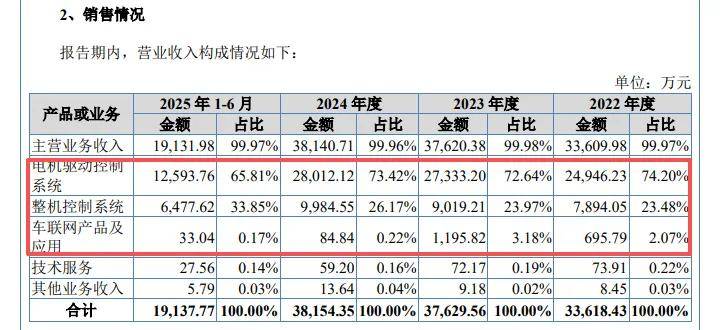

收入放缓明显,车联网产品及应用收入骤降。2022年至2025年,嘉晨智能实现营业收入分别为3.36亿元、3.76亿元、3.82亿元、4.01亿元,近两年增速放缓明显,分别为1.39%、5.08%;归母净利润分别为0.57亿元、0.49亿元、0.57亿元、0.71亿元,2023年下滑12.98%,随后两年分别增长16.44%、24.15%。

据短平快解读了解,公司收入主要由电机驱动控制系统、整机控制系统贡献,2025年上半年收入分别为1.26亿元、0.65亿元,占比分别为65.81%、33.85%.

而本次募投重点之一的车联网产品及应用报告期内收入波动较大,分别为695.79万元、1,195.82万元、84.84万元、33.04万元,占比从2.07%下滑至0.17%,这种情况下大手笔扩产是否合理呢?

客户集中度高,第一大客户是关联方。报告期内,嘉晨智能对前五大客户的销售额分别为2.93亿元、3.3亿元、3.13亿元、1.54亿元,占比分别为87.05%、87.71%、82.02%、80.31%,客户包括杭叉集团、比亚迪、安徽合力、诺力股份以及柳工,销售内包括电机驱动控制系统、整机控制系统和车联网产品及应用等。

杭叉集团持有公司22.22%的股份,是大股东之一,报告期内均为第一大客户,销售额分别为1.78亿元、1.68亿元、1.61亿元、0.69亿元,占比分别为52.95%、44.69%、42.16%、36.12%,这也意味着若是该公司采购额减少,则会直接对业绩产生重大不利影响。

关联交易存在多项不规范。需要指出的是,嘉晨智能向杭叉集团销售毛利率高于非关联客户,这也引起北交所重点关注,两轮问询中均就价格公允性进行问询,而公司给出定制化产品较多,整体可比性较低等理由。

另外,公司与杭叉集团的关联交易存在不规范情形,2022年关联交易金额超过预计金额899.07万元,存在未及时召开董事会追加审议的情况;第一届监事会审议《关于预计2022年度日常关联交易的议案》时,关联监事袁光辉存在未回避表决的情况。

单一供应商采购占比过半。事实上,嘉晨智能还存在供应商集中的情况,报告期内对前五大供应商的采购额分别为1.32亿元、1.82亿元、1.71亿元、0.77亿元,占比分别为65.47%、79.89%、68.29%、64.44%。

采购主要面向第一大供应商飒派集团,采购额分别为0.93亿元、1.6亿元、1.33亿元、0.59亿元,占比分别为45.94%、69.96%、53.1%、49.66%,采购内容是电机控制器、接触器及电机等。

北交所在问询中要求公司说明生产经营是否对飒派集团存在重大依赖,是否具有直接面向市场独立持续经营的能力,相关风险揭示是否充分;说明发行人保持原材料供应稳定、减少供应商依赖采取的相关措施。

一供应商被执行,一外协厂商参保人数为0人。2025年1-6月,嘉晨智能向南京高尚电子有限公司采购MOSFET,采购金额、占比分别为471.42万元、3.96%,不过该公司在今年1月新增被执行人记录,被执行10万元。

另外,公司存在外协加工情况,报告期内对外协加工企业河南浩宇机械设备有限公司的采购额分别为51.12万元、44.53万元、52.25万元、25.02万元。企查查显示,该公司成立于2019年3月,未实缴资本,受益人为郭威锋,成立至今均没有参保记录,公司对供应商的审核流程是怎么样的?