2月11日,常州市龙鑫智能装备股份有限公司(龙鑫智能)北交所上市将迎来上会,保荐机构是中信建投证券。

龙鑫智能主要产品包括研磨设备、干燥设备及物料自动化生产线,为新能源、精细化工、食品医药、资源再生利用等行业客户提供智能化工厂整体解决方案及高端智能装备。

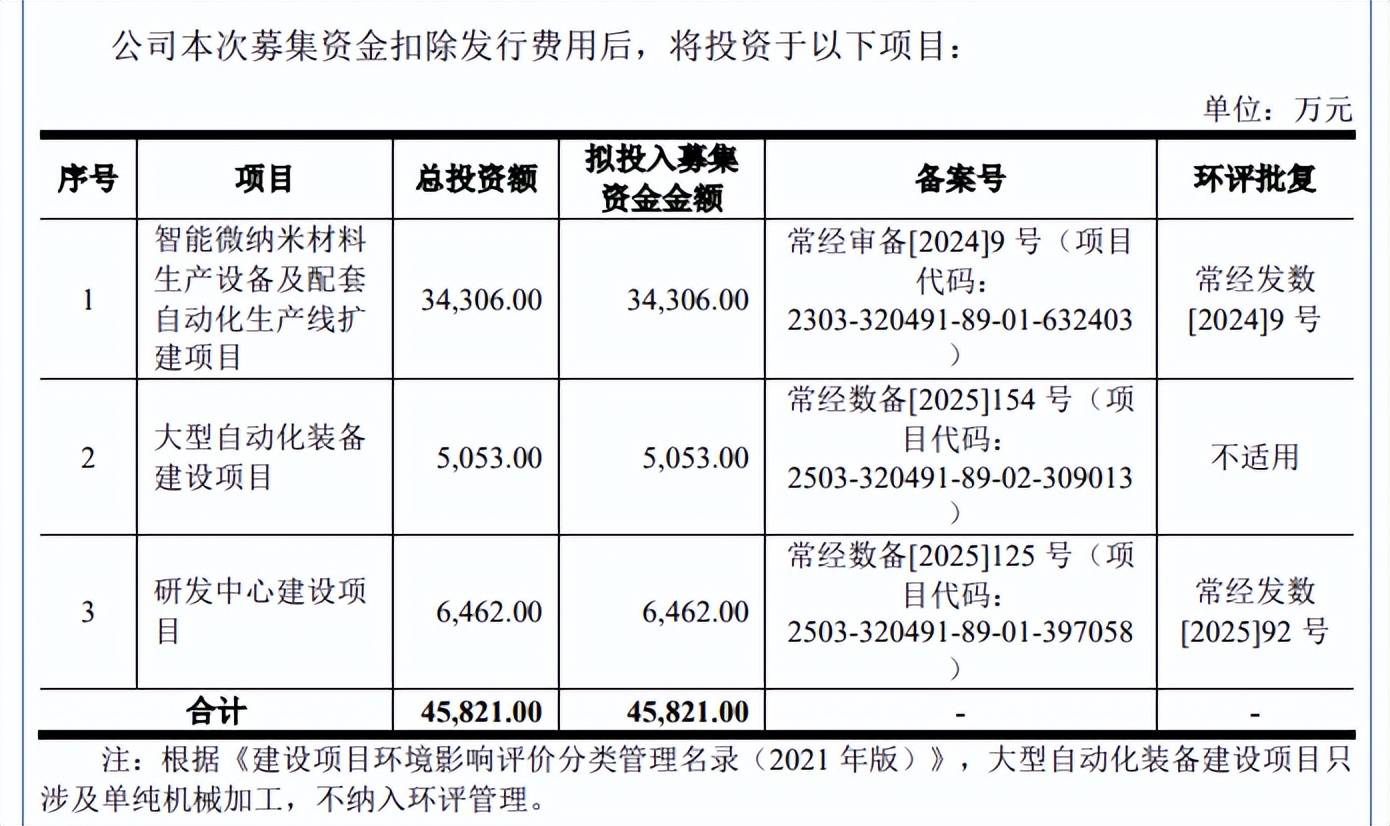

据短平快解读了解,本次IPO,龙鑫智能拟向不特定合格投资者公开发行股票不超过2246万股,拟募集资金4.58亿元,用于智能微纳米材料生产设备及配套自动化生产线扩建项目(生产线扩建项目)、大型自动化装备建设项目以及研发中心建设项目,拟投入募集资金分别为3.43亿元、0.51亿元、0.65亿元。

核心产品产量下滑,为何还要扩产。龙鑫智能本次募投的生产线扩建项目建设完成后,将形成年产智能微纳米材料生产设备500台及配套自动化生产线50条的生产能力,而大型自动化装备建设项目建设完成后,将新增年产智能微纳米材料生产设备80台及配套自动化生产线5条的生产能力,据披露两大项目达产后预计新增收入合计6.17亿元。

2024年,公司收入为6.04亿元,与上述项目达产后的收入大体相当,显然公司扩产步伐较大,公司在招股书中称产品不存在传统意义上的产能及产能利用率概念,不过两大核心产品的产量均存在较大波动。

2022年至2025年1-6月(报告期),研磨设备产量分别为625台、886台、731台、344台,2024年同比减少155台,期末产量不足2024年的一半;干燥设备产量分别为98台、184台、71台、44台,2024年同比大幅减少113台,这种情况下大幅扩产是否合理?后续产能消化计划是什么?

北交所在首轮问询中要求公司说明旧厂房扩产及新建厂房的必要性,量化分析是否存在新增产能无法充分消化的风险,说明在无法计算产能的前提下确定募投规模的方式及其合理性。

公司在招股书中提示“募投项目产能消化的风险”,虽然本次募投项目进行了行业发展研究及可行性论证,但若未来行业内竞争加剧,公司市场拓展进度不及产能扩张规模,或对市场发展趋势的把握出现偏差等,将造成新增产能不能及时消化的风险,从而对公司经营业绩提升产生不利影响。

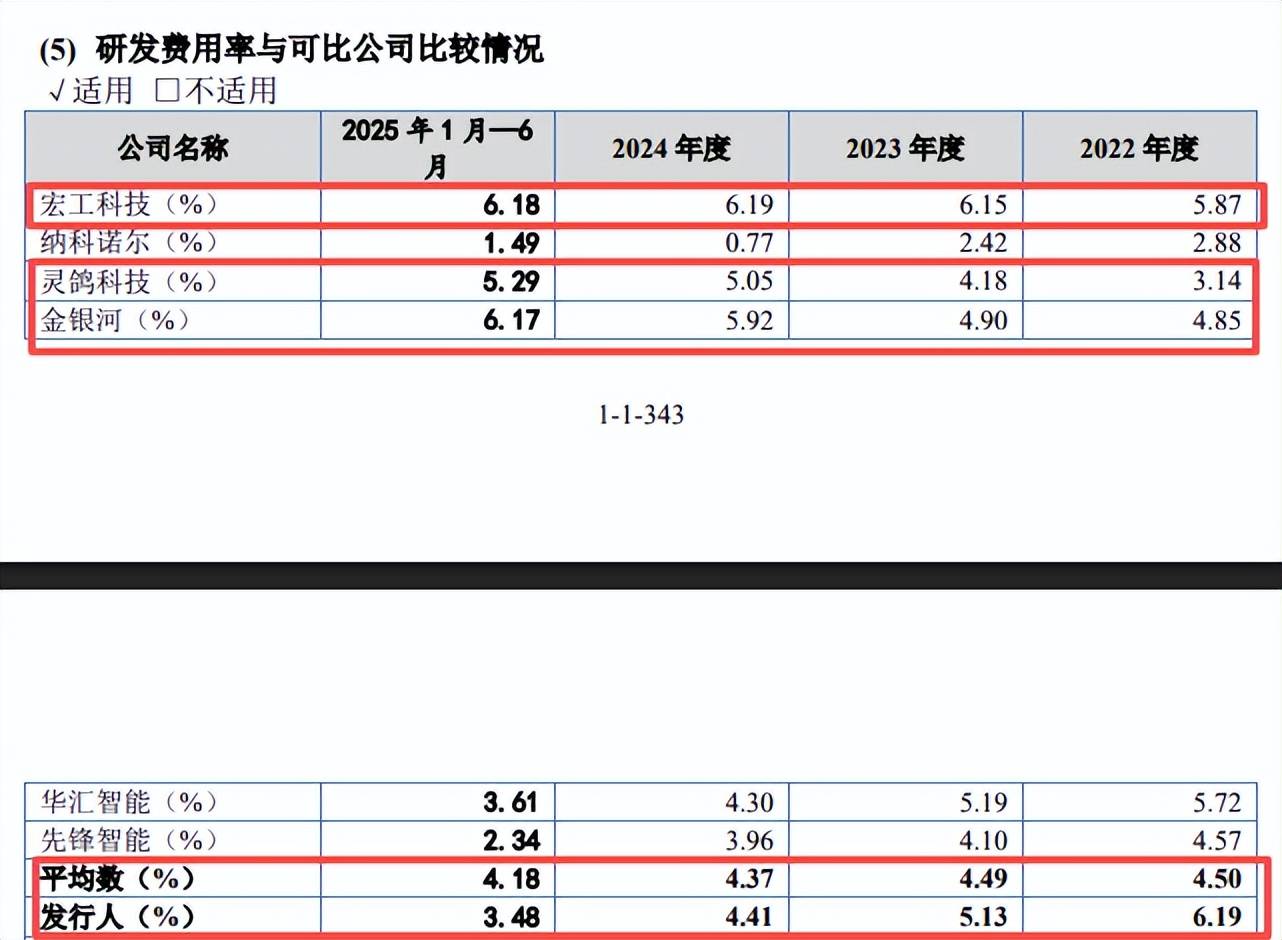

研发费用率持续下滑。报告期内,龙鑫智能研发费用存在波动,分别为2,079.71万元、2,988.47万元、2,665.49万元、1,182.52万元,研发费用率一路下滑,分别为6.19%、5.13%、4.41%、3.48%。

对比自身,管理费用分别为1,991.13万元、3,595.68万元、3,497.62万元、1,536.83万元,管理费用率分别为5.92%、6.17%、5.79%、4.52%,即2023年起实现对研发费用的反超。

对比行业,可比同行研发费用率均值分别为4.5%、4.49%、4.37%、4.18%,期末超过公司,进一步来看,2024年,宏工科技、灵鸽科技、金银河研发费用率分别为6.19%、5.05%、5.92%,均远超公司,显然还要进一步增强研发投入。

龙鑫干燥8项专利存在潜在纠纷。2024年、2025年1-6月,龙鑫智能技术和研发人员分别为66人、73人,期末拥有86项授权专利,其中发明专利18项,发明专利占比约21%,实用新型专利66项,外观设计专利2项。

需要指出的是,公司收购而来的子公司龙鑫干燥8项专利存在潜在纠纷的风险,包括1项发明专利、7项实用新型专利,上述专利由刘伟娇、包勋耀自原任职单位离职后1年内申请,满足《中华人民共和国专利法实施细则》对于原单位职务发明认定的时间要件,存在潜在纠纷。

具体来看,沸腾床冷却造粒装置(专利号2019217708612)、一种喷雾反应器及气流式喷雾干燥煅烧设备(专利号2019216763260)2项专利因龙鑫干燥未缴纳年费而导致专利权终止,同时龙鑫干燥拟放弃剩余6项专利,不再缴纳专利年费。

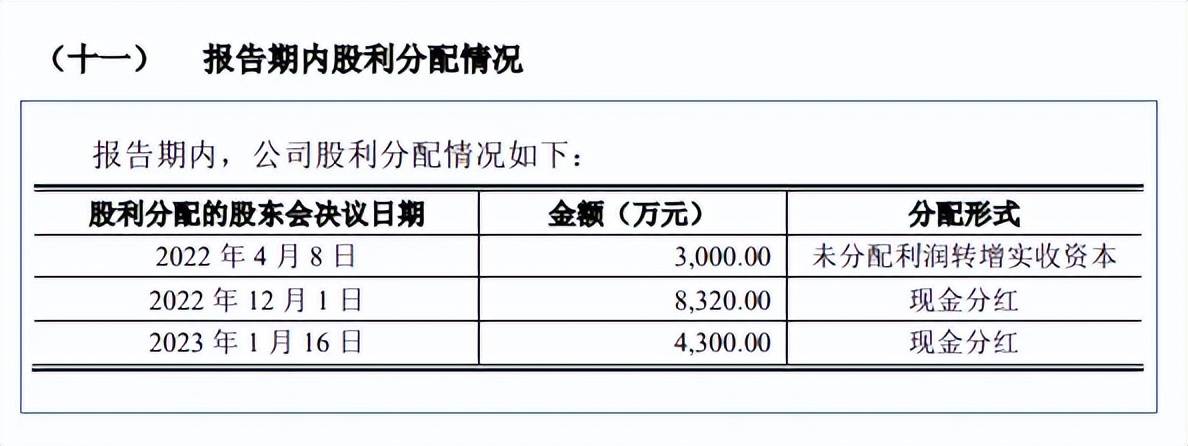

分红1.26亿,约是研发中心项目投入的2倍。龙鑫智能本次拟募投0.65亿元用于建设研发中心,不过公司在报告期内曾大手笔分红,2022年、2023年分别分红8320万元、4300万元,合计12,620万元,分红总额约是本次研发中心投入额的2倍,为何不将分红资金用于研发中心建设?

事实上,公司资产负债率虽然呈现下滑态势,但总体仍保持在高位,分别为85.43%、69.73%、57.74%、51.5%,在资产负债率最高的两年实施分红的理由是什么?

2022年、2023年,公司现金流(货币资金+交易性金融资产)较为雄厚,分别为1.19亿元、3.82亿元,短期借款分别为3593.96万元、990.91万元,2022年长期借款1001.16万元,总体而言债务压力不大,期末现金流高达4.3亿元,这种情况下还要募资用于研发中心建设项目是否合理?