中原银行近年来业绩波动较大,2025年中报收入小幅下滑,主要与非利息收入下滑有关,虽然公司在报告期内缩减费用支出,不过归母净利润仍然小幅下滑,而净利润则小幅增长。

资产增长有限。2022年,中原银行资产正式迈入万亿元级别,达到13267.36亿元,随后两年分别为13464.46亿元、13651.97亿元,2025年中报为14079.27亿元,增长幅度较小。

不过,公司营业网点总体呈现下滑态势,2022年至2024年分别为710家、684家、656家,2025年上半年,共有18家分行和1家直属支行,营业网点增加至667家,包括市区支行408家;县域支行168家;乡镇支行87家;社区支行3家;小微支行1家。

业绩波动大。2022年至2024年,中原银行业绩波动较大,营业收入分别为256.11亿元、261.83亿元、259.55亿元,归母净利润分别为36.5亿元、32.21亿元、34.46亿元。

2025年上半年营业收入为135.63亿元,同比减少4.3亿元,降幅3.1%,净利润21.29亿元,同比微增0.5%,归母净利润20.34亿元,同比微降0.8%。

利息净收入波动大。近年来,中原银行净利息收益率下滑明显,从2022年的2.06%下滑至2024年的1.61%,2025年中报为1.66%,较高点累计下滑0.4个百分点。

与此同时,公司利息净收入有所波动,分别为212.76亿元、222.63亿元、215.43亿元,是收入波动的根源,2025年中报为110.51亿元,同比增长3.2%。

不过中报非利息收入中的手续费及佣金净收入、投资证券所得收益净额双双下滑,分别为12.37亿元、8.76亿元,同比分别减少0.41亿元、5.13亿元,导致总收入继续下滑。

贷款利息收入转降。2024年,中原银行贷款利息收入为318.42亿元,同比减少17.83亿元,降幅5.3%,该下滑延续至2025年中报,收入148.01亿元,减少13.64亿元,降幅8.4%,公司称主要是受LPR下调影响,发放贷款及垫款平均收益率下降。

据短平快解读了解,2024年、2025年中报贷款平均收益率分别为4.5%、4.18%,同比分别下滑0.21个百分点、0.37个百分点。

进一步来看,公司贷款利息收入分别为198.33亿元、95.99亿元,同比分别减少2.46亿元、3.69亿元;个人贷款利息收入分别为115.59亿元、51.1亿元,同比分别减少10.5亿元、7.69亿元。

员工费用转降,总行员工半年减少197人。2024年,中原银行开始减少费用支出,当年金额为104.5亿元,同比减少4.12亿元,降幅3.8%,2025年中报为40.69亿元,同比减少3.27亿元,降幅7.4%,公司称主要由于本行持续开展降本增效和压降低效资产,工资、奖金及津贴和折旧与摊销费用下降。

对比可以发现,2024年员工费用为64.69亿元,同比增加2.51亿元,增幅4%,费用减少发生在折旧与摊销、其他一般及行政费用,而2025年中报中员工费用、折旧与摊销、其他一般及行政费用均出现下滑,其中员工费用为25.07亿元,同比减少1.19亿元,降幅4.2%,主要是工资、奖金及津贴支出减少所致,金额为15.22亿元,同比减少2.32亿元,降幅13.2%。

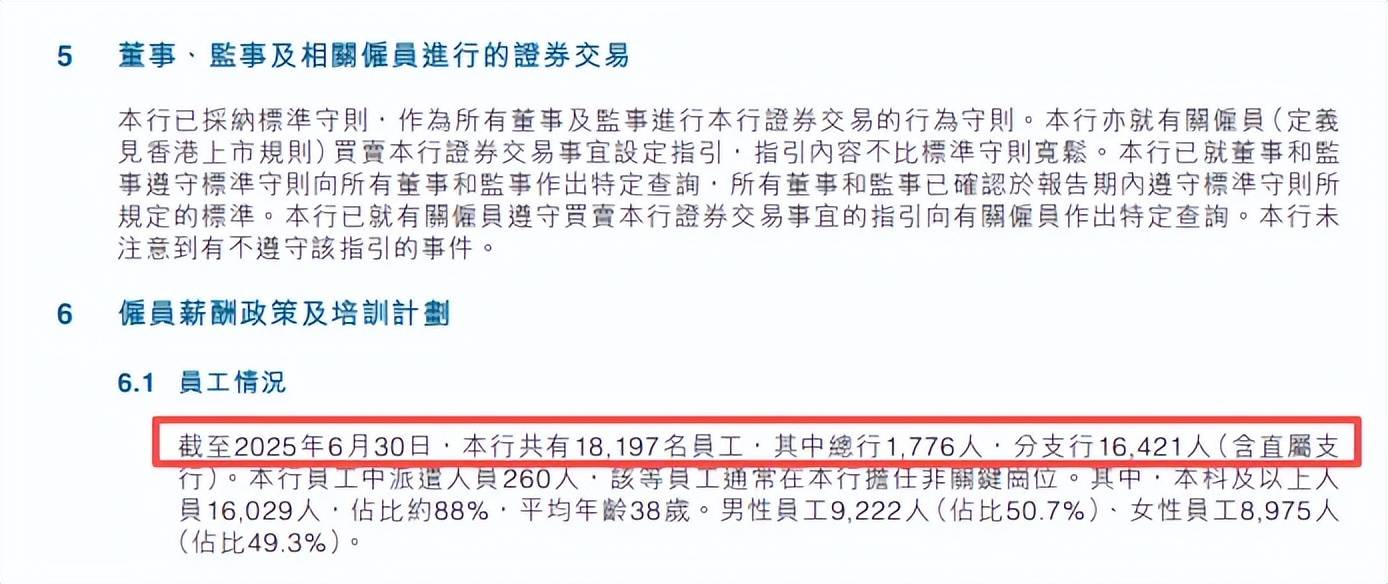

2024年末,公司员工共计18296名,2025年中报为18197名,半年减少99人,变动并不大,其中总行1,776人,较上年末减少197人,分行16421人,较上年末增加98人。

二级市场上,中原银行的表现并不如意,股价从2017年2.41元/港元的高点下滑至0.252港元/股的低点,截至1月23日收盘,股价为0.33港元/股,较历史高点大跌约86%,较低点涨幅约31%,总市值120.6亿元,TTM市盈率4.03倍。