1月13日,杭州高特电子设备股份有限公司(高特电子)创业板上市将迎来上会,保荐机构是中信证券,这也是2026年首家上会的创业板企业。

高特电子主要产品为储能BMS模块及相关产品,并依托BMS数据采集与聚合的特性,拓展了一体化集控单元及数据服务,同时涵盖后备电源BMS、动力电池BMS等产品,产品广泛应用于电源侧/电网侧大型高压储能电站,工商业储能、户用储能、新能源汽车、电动船舶等领域。

梳理来看,徐剑虹表决权超46%,履历存瑕疵;一年时间估值从10亿元飙升至38亿元;曾向贵源控股拆入267万元,资金拆借情况要引起重视;融资8.5亿元,要补流2.5亿;激进扩产,能否顺利消化;偿债能力改善,补流必要性有待商榷;研发费用、研发人员变动要引起关注;业绩快速增长,储能BMS相关产品贡收超9成,毛利率连降;应收账款大增,经营质量亟待改善;应收账款占营收比例过半,坏账准备走高;两大客户为公司股东。

估值猛涨28亿,曾存在资金拆借

据短平快解读了解,1998年2月,高特电子前身高特有限成立,徐剑虹、徐涛、李振江和沈炳华分别持股65%、30%、3%、2%;2016年10月完成股份制改革,股东增加至13名,大股东包括贵源控股、吾尔是投资、周海波以及杭州运隆,持股比例分别为51.14%、15.15%、7.89%、6.19%。

徐剑虹表决权超46%,履历存瑕疵。高特电子控股股东是贵源控股,截至招股书披露日的持股比例为36.54%,实际控制人是徐剑虹,通过贵源控股、吾尔是投资分别控制公司36.54%、9.63%的股份,合计控制公司46.17%的股份。

徐剑虹出生于1961年,本科学历,高级工程师,1983年9月至1992年7月,曾就职于杭州半导体器件厂;1992年7月至1997年7月,就职于浙江华泰功能材料联合公司;此后筹备成立高特有限,1998年2月至今,担任公司董事长、总经理职务。

需要指出的是,徐剑虹首份工作简历存瑕疵,企查查显示,杭州半导体器件厂成立日期是1989年7月,徐剑虹如何入职一家尚未成立的企业,这是其本人需要进行解释说明的。

估值从10亿元飙升至38亿元。2022年12月至2023年12月,高特电子历经多轮增资、转让,投前估值从初期10亿元飙升至后期38亿元,具体来看,12月,招赢科创、招赢智造、成长共赢认购新增注册资本166.39万元,投资金额6000万元,每股价格36.06元,投前估值10亿元。

2023年2月,贵源控股向华强睿华转让股份146,974股股份,交易对价1000万元;4月,贵源控股向保腾联享转让73,487股,交易对价500万元,吾尔是投资向安芯同盈、邦信天使、芯泉天使分别转让44,092股股份、22,046股股份和7,349股股份,交易对价分别为300万元、150万元、50万元;5月,长鑫柒号、富浙资通分别以5000万元、2000万元认购新增注册资本734,870元、293,948元。上述转让、增资每股价格均为68.04元,投前估值20亿元。

7月,中石化资本、昆仑资本、嘉兴翌昕分别以10000万元、5000万元、1000万元认购新增注册资本1,216,945元、608,472元、121,694元,每股价格82.17元,投前估值25亿元。9月,龙岩鑫达以5,000万元认购新增注册资本597,601元,每股价格83.67元,投前估值27.08亿元。

12月25日,吾尔是投资向华强睿嘉转让237,500股股份,每股价格42.11元,投前估值36亿元;同月28日,深圳鲲鹏、赣州鲲鹏、澜起投资、上海木澜、上海金科、福建绿发合计以15000万元认购新增注册资本,每股价格44.44元,投前估值38亿元。

一年时间,高特电子投前估值猛增28亿元,增值3.8倍,公司如此值钱吗?公司从完成股改到报告期前,历经多年时间,估值增长了多少?有没有上述时期增长的猛?

另外,高特电子控股股东贵源控股、实际控制人徐剑虹与多数投资者签署对赌协议,包括回购权、创始人股份转让限制、优先购买权、共同出售权、优先认购权、反稀释权等等,不过随着公司启动上市进程已经终止,若上市失败,包括回购权在内的特殊股东权利条款将会重新生效。

资金拆借要引起关注。2022年初,高特电子对徐剑虹、贵源控股的拆出资金分别为44.75万元、20.4万元,2022年末收回相关借款本金及利息。

2022年,贵源控股代高特电子支付融资顾问服务费构成资金拆借,2023年末,公司归还全部拆借资金及利息,合计271.98万元。

高特电子对控股股东、实际控制人拆出资金履行了哪些程序,是否留痕?控股股东为何要代公司支付融资顾问服务费,又履行了哪些程序?高特电子、徐剑虹、贵源控股三方在报告期外是否存在类似行为,后续又该如何避免相关情况的发生?是公司需要进行回复的,是深交所需要进行重点关注的。

融资8.5亿元,要补流2.5亿,研发变动引关注

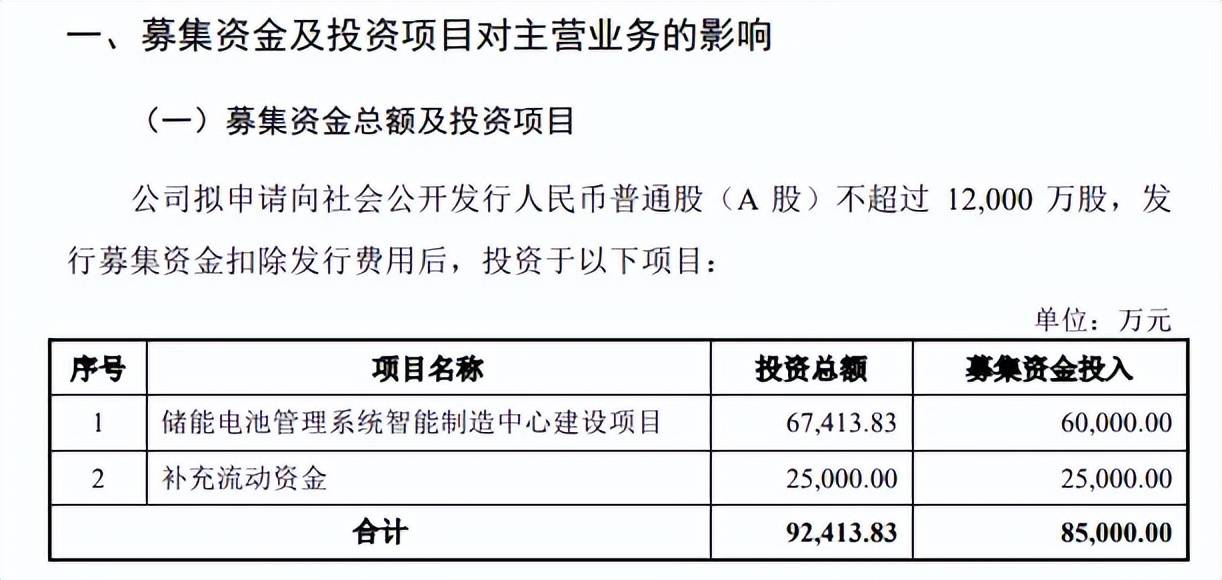

据短平快解读了解,本次IPO,高特电子拟公开发行不超过12,000万股,拟募集资金8.5元,用于储能电池管理系统智能制造中心建设项目以及补充流动资金,拟投入募集资金分别为6亿元、2.5亿元。

公司本次发行股份不超过25%,发行估值34亿元,与公司最后一轮融资存在4亿元的差距,另外,2025年3月,原股东福建绿发向中汇瓯越转让股份,股权转让估值43.27亿元,与发行估值差距更大。

激进扩产,能否顺利消化。储能电池管理系统智能制造中心建设项目位于杭州市余杭区仁和街道,用地面积35,231平方米,建设期为3年,募投项目达产后预计年产能为被动均衡从控模块190万Pcs、主动均衡从控模块190万Pcs、主控模块71.25万Pcs、显控模块7.30万Pcs、高压箱6.00万台和汇流柜1.20万台。

2022年至2025年1-6月,高特电子涉及喷涂环节的BMS模块(储能BMS和动力电池BMS)的产能利用率分别为81.25%、112.09%、100.06%、131.01%,2024年标准产能为171.43万Pcs,即本次扩产产能较标准产能提升约2.67倍,属于激进扩产,对应的储能装机容量规模约为123.70GWh。

2025年上半年,公司新增订单对应储能装机容量规模约为39.91GWh,预计全年订单规模约为75~90GWh,同比增长60%以上,公司假设2026年、2027年按照30%增速测算,BMS业务订单对应下游储能装机规模有望达到126~152GWh左右,已超过募投项目扩产产能对应的储能装机容量规模123.70GWh,即能够顺利消化新增产能。

理想状况下,新增产能能够顺利消化,若未来订单规模没有达到预测规模呢?公司是否应该就此进行进一步风险提示呢?或者说公司可以对上述预计规模做出业绩承诺?

偿债能力改善,补流必要性有待商榷。高特电子本次募投的又一重点是补充流动资金2.5亿元,公司按未来三年(2025年至2027年)营业收入复合增长率30%假设,则相应的流动资金缺口为5.65亿元,高于本次补充流动资金规模。

报告期内,公司资产负债率分别为61.64%、28.89%、31.19%、38.02%,呈现先降后升态势,另外,流动比率从1.61倍上升至2.88倍、速动比率从1.1倍上升至2.48倍,表明偿债能力的加强。

期末货币资金2.55亿元,没有短期借款,一年内到期的非流动负债仅555.72万元,短期债务压力较小,不过公司有着1.17亿元的长期借款,该借款用于“储能电池管理系统智能制造中心建设项目”的建设,后续可使用募资偿还,补流必要性值得商榷。

对比行业,可比同行资产负债率均值分别为47.86%、27.53%、24.78%、26.29%,期末华塑科技、沛城科技分别为11.18%、41.39%,即公司资产负债率在行业中处于较高水平。

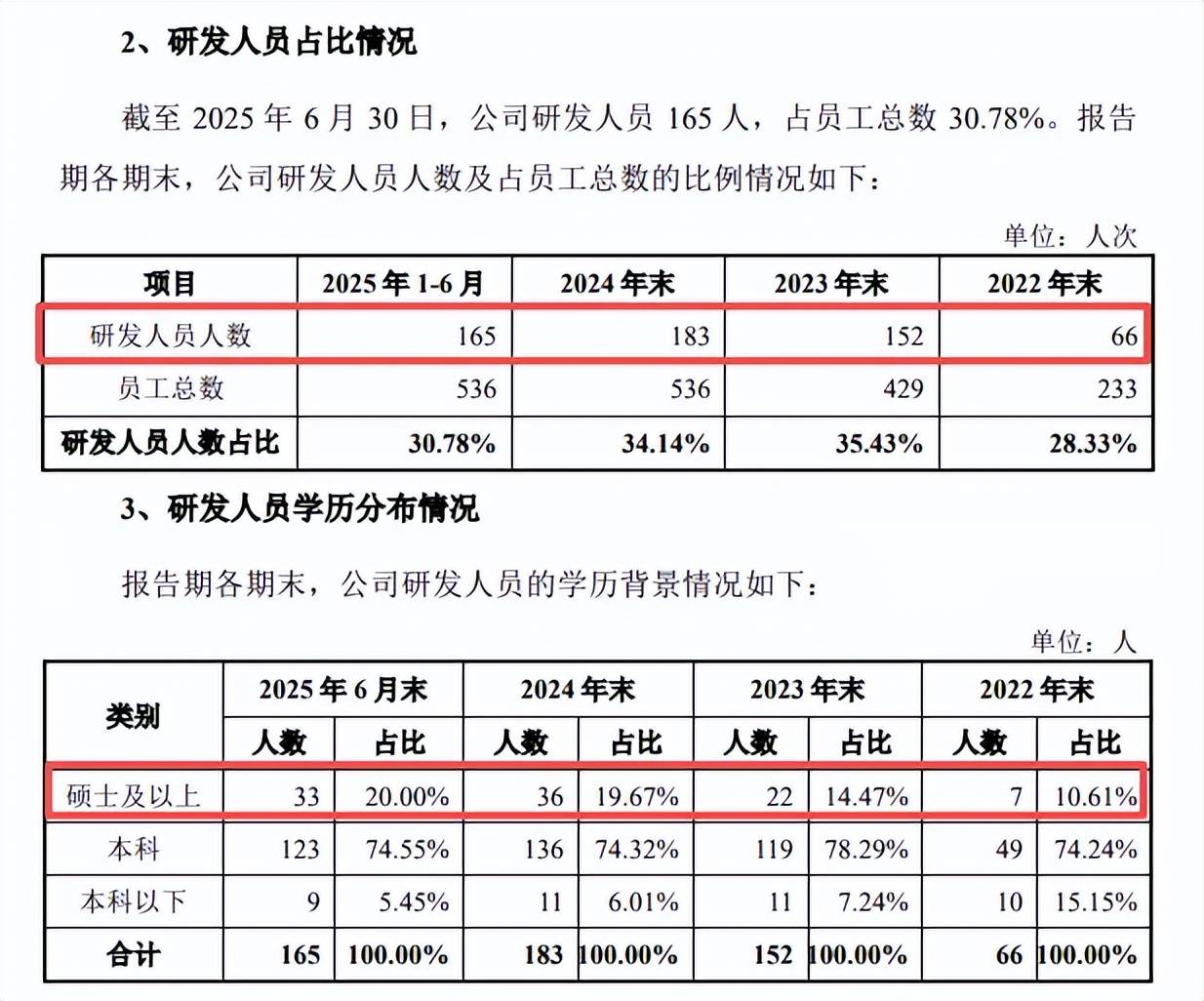

研发费用、研发人员变动要引起关注。报告期内,高特电子研发费用分别为2,388.62万元、3,863.89万元、6,377.84万元、3,227.98万元,研发费用率分别为6.91%、4.96%、6.94%、6.36%。

职工薪酬是研发费用支出大头,分别为1,780.18万元、3,209.74万元、5,290.05万元、2,630.40万元,期末占比81.49%,2024年同比大增64.81%,为何会出现这种情况?

报告期内,公司研发人员分别为66人、152人、183人、165人,2023年、2024年同比分别增加86人、31人,为何2023年研发人员数量大增,这种情况是否正常?更早之前的研发人员变动情况是怎么样的?

从研发薪酬来看,报告期内平均薪酬分别为25.8万元、25.89万元、29.55万元、15.03万元,2024年同比大增3.66万元。从学历来看,硕士及以上学历分别为7人、22人、36人、33人,2023年、2024年分别增加15人、14人,以此来看,2023年平均薪酬上涨较大的可能性较大,涨幅最大却发生在2024年。

研发费用、研发人员为何在报告期内大涨,又是否合理?销售费用、管理费用以及相应的人员情况变动如何?都是深交所需要引起重点关注的地方。

业绩稳增背后,毛利率连降,应收账款占收入比例过半

业绩快速增长。2022年至2024年,高特电子实现营业收入分别为3.46亿元、7.79亿元、9.19亿元,归母净利润分别为0.54亿元、0.88亿元、0.98亿元,即营收、净利双增,其中2024年分别同比增长17.93%、11.55%,增速有所放缓。

2025年前三季度,公司实现营业收入、归母净利润分别为8.93亿元、0.92亿元,同比分别增长48.71%、65.19%,增速较2024年明显加快。

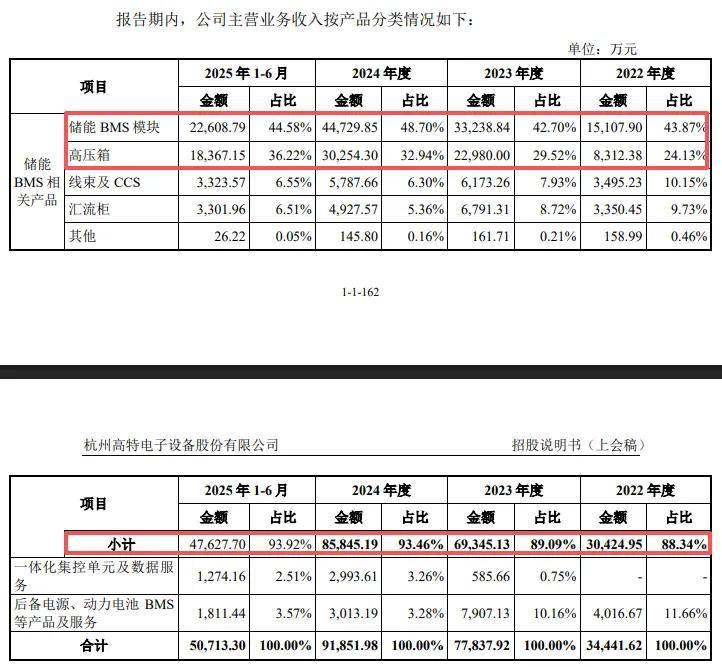

储能BMS相关产品贡收超9成,毛利率连降。进一步来看,高特电子主营业务主要来源于储能BMS相关产品,报告期内分别为3.04亿元、6.93亿元、8.58亿元、4.76亿元,占比从88.34%上升至93.92%。

其中储能BMS模块、高压箱是收入重头,期末实现收入分别为2.26亿元、1.84亿元,占比分别为44.58%、36.22%,前者报告期营收占比较为稳定,后者则从24.13%上升至36.22%。

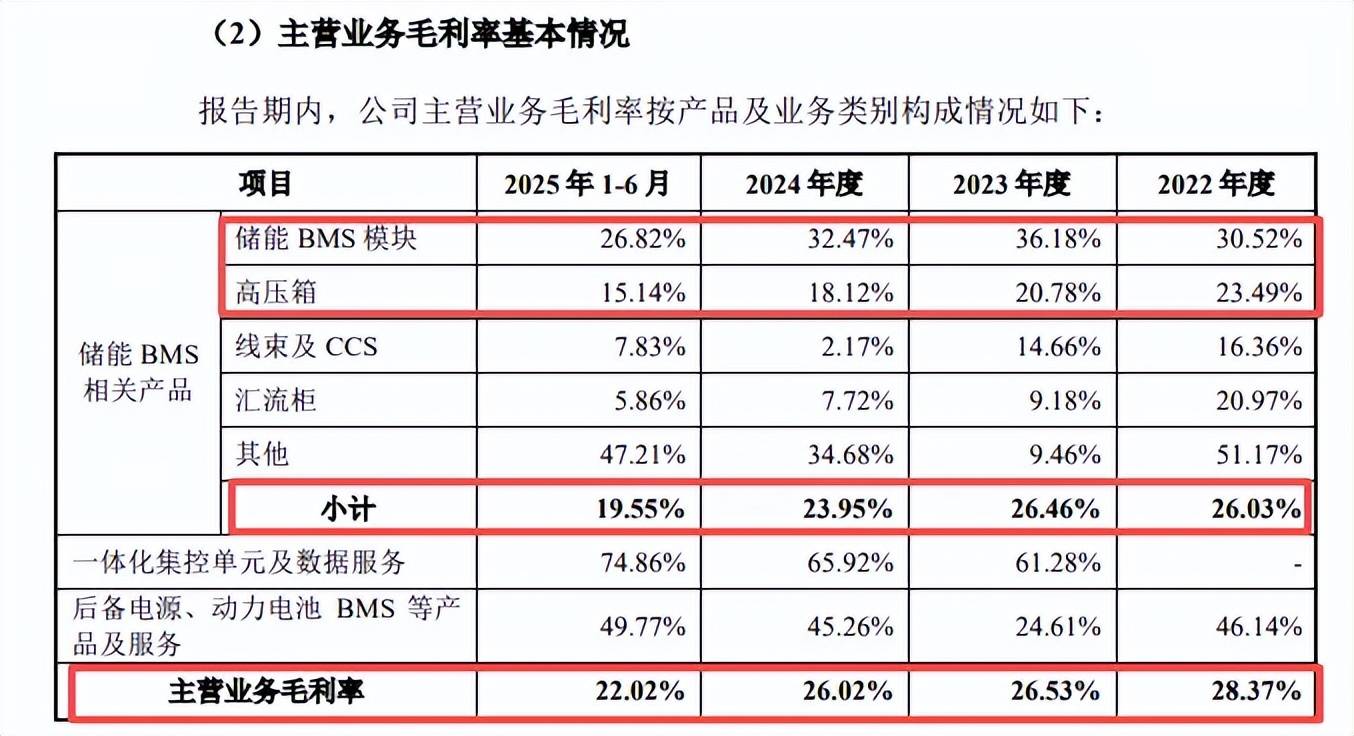

需要指出的是,主营业务毛利率呈现下滑态势,分别为28.37%、26.53%、26.02%、22.02%,累计下滑6.35个百分点,储能BMS相关产品毛利率从26.03%下滑至19.55%,累计下滑6.48个百分点,其中储能BMS模块从30.52%下滑至26.82%,累计下滑3.7个百分点,高压箱从23.49%下滑至15.14%,累计下滑8.35个百分点。

应收账款大增,经营质量亟待改善。事实上,虽然高特电子报告期业绩增长较为明显,但经营现金流情况却不容乐观,2022年、2023年分别净流出0.9亿元、1.16亿元,2024年、2025年1-6月分别净流入994.5万元、212.72万元,与净利润差距甚大,净利润现金含量分别仅为10.10%、4.14%。

造成这一现象的根源是应收账款突飞猛进,报告期分别为1.85亿元、4.02亿元、5.06亿元、5.77亿元,前三年累计增幅173.84%,同期营业收入、净利润累计增幅分别为165.86%、83.1%,经营质量亟待改善。

另外,因为应收账款大增的原因,货币资金也出现了下滑,2022年为0.12亿元,此后分别为3.11亿元、2.89亿元、2.55亿元,其中2023年货币资金大涨与当年频繁融资有关。

应收账款占营收比例过半,坏账准备走高。据披露,高特电子报告期内应收账款余额占同期营业收入比例分别为56.78%、54.85%、59.04%、61.27%,期末占比超六成,这意味着销售出去100元产品,超60元变成应收账款。

值得一提的是,应收账款高企的另一面,产生的坏账准备也是逐年攀高,分别为1,138.87万元、2,513.50万元、3,622.91万元、4,450.79万元,2023年至今信用减值损失分别为1,381.74万元、1,304.39万元、682.50万元,侵蚀了企业利润。

两大客户为公司股东。2023年至今,阿特斯均为高特电子第一大客户,对应销售额分别为1.08亿元、1.99亿元、1.03亿元;晶科能源为公司前十客户之一,期末是第二大客户,销售额0.52亿元。

阿特斯、晶科能源均为公司股东,前者在2021年12月以1000万元入股公司,后者控制的长鑫柒号在2023年5月以5000万元入股公司,最新持股比例分别为1.37%、2.14%。

深交所在问询中要求公司披露阿特斯及长鑫柒号入股与发行人对相关客户销售是否存在关联性,是否约定优先供货权等安排,入股前后相关客户交易规模、单价、毛利率情况是否存在显著变化,交易价格公允性

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)