1月6日,重庆至信实业股份有限公司(至信股份)开始网下申购,本次发行数量为5,666.6667万股,发行价格为21.88元/股,发行市盈率26.85倍,按照发行价预计募集资金约为12.4亿元,主承销、联席主承销商分别为申万宏源、西南证券。

2023年10月,至信股份启动辅导备案,2025年5月完成辅导,6月申请上交所上市被受理,历经两轮问询后,11月6日成功过会,当月14日提交注册稿,随后28日注册生效,直至本次进入申购环节。

至信股份主营汽车冲焊件以及相关模具的开发、加工、生产和销售,主要产品系汽车白车身冲焊件和相关工装模具,专业制造冷冲压件、热成型件与焊接部件,可覆盖汽车全车冲焊件需求。

应收账款走高,计提比例增加。业绩连续增长的另一面,至信股份的应收账款也是水涨船高,报告期分别为8.63亿元、9.29亿元、11.33亿元、10.53亿元,占流动资产的比例分别为55.68%、52.18%、57.42%和48.31%。

与此同时,应收账款带来的预期信用损失也是逐年增长,分别为4,877.45万元、5,264.90万元、7,941.79万元、8,174.45万元,计提比例分别为5.35%、5.37%、6.55%、7.21%。

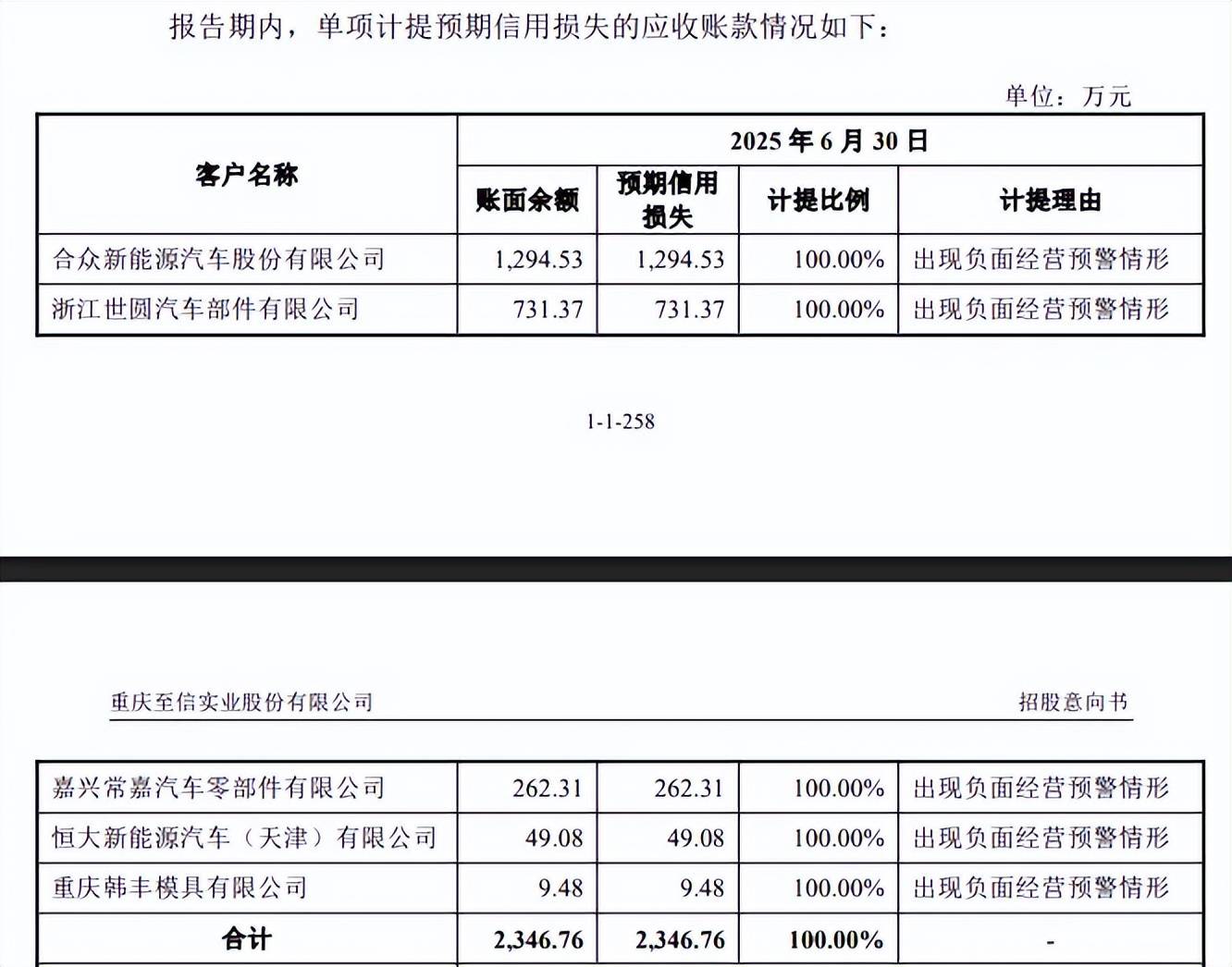

报告期内,公司客户合众新能源汽车股份有限公司、浙江世圆汽车部件有限公司、嘉兴常嘉汽车零部件有限公司、恒大新能源汽车(天津)有限公司、重庆韩丰模具有限公司出现负面经营预警情形,公司期末对这五家企业分别计提1,294.53万元、731.37万元、262.31万元、49.08万元、9.48万元。

客户集中度高,大客户较为稳定。至信股份应收账款持续增加与客户集中度高有关,报告期对前五大客户的销售额分别为15.44亿元、20.45亿元、23.1亿元、10.91亿元,占比分别为73.86%、79.77%、74.82%、68%,客户主要分为汽车整车制造商和零部件制造商两大类,包括吉利汽车、长安汽车、蔚来汽车、比亚迪、长城汽车、腾海工贸。

据短平快解读了解,吉利汽车、长安汽车、蔚来汽车连续多年为公司前三客户,期末销售额分别为38,134.54万元、31,092.14万元、21,937.42万元,占比分别为23.77%、19.38%、13.68%,显然这三家企业的发展对公司业绩起着决定性作用。

2025年前三季度,吉利汽车、长安汽车、蔚来汽车实现营业收入分别为2394.77元、1149.27亿元、528.37亿元,同比分别增长26.35%、3.58%、14.79,不过蔚来汽车目前尚未实现盈利,归母净利润亏损额156.93亿元。

实际上,公司应收账款主要来自上述大客户,报告期对应收账款前五名客户的余额分别为91,141.78万元、98,130.72万元、92,707.81万元、113,453.23万元,对应的坏账准备分别为4,877.45万元、5,264.90万元、7,941.79万元、8,174.45万元,期末吉利汽车、长安汽车、蔚来汽车产生的坏账准备分别为1,464.08万元、682.81万元、621.23万元。

资产负债率高于均值,短债压力大。值得指出的是,虽然至信股份近年来业绩增长较快,但资产负债率仍然居高不下,分别为61.51%、59.97%、58.42%、60.89%,货币资金呈现波动,分别为1.62元、2.05亿元、1.54亿元、2.87亿元,期末现金流不足以覆盖短期债务,短期借款、一年内到期的非流动负债分别为4.27亿元、5.07亿元,另外还有5.32亿元的长期借款。

顺利上市后,债务压力仍然是公司的一大挑战,这也是公司本次IPO拟补充3亿元流动资金的重要原因之一。

对比来看,可比同行资产负债率均值均低于公司,分别为50.53%、48.53%、47.12%、45.3%,总体呈现下滑态势,从期末数值来看,7家可比同行研发费用率均低于公司,其中无锡振华、常青股份、博俊科技分别为56.9%、59.77%、58.19%,与公司较为接近,而华达科技、多利科技、英利汽车、泰鸿万立分别为44.15%、24.18%、40.36%、33.59%,大幅低于公司。

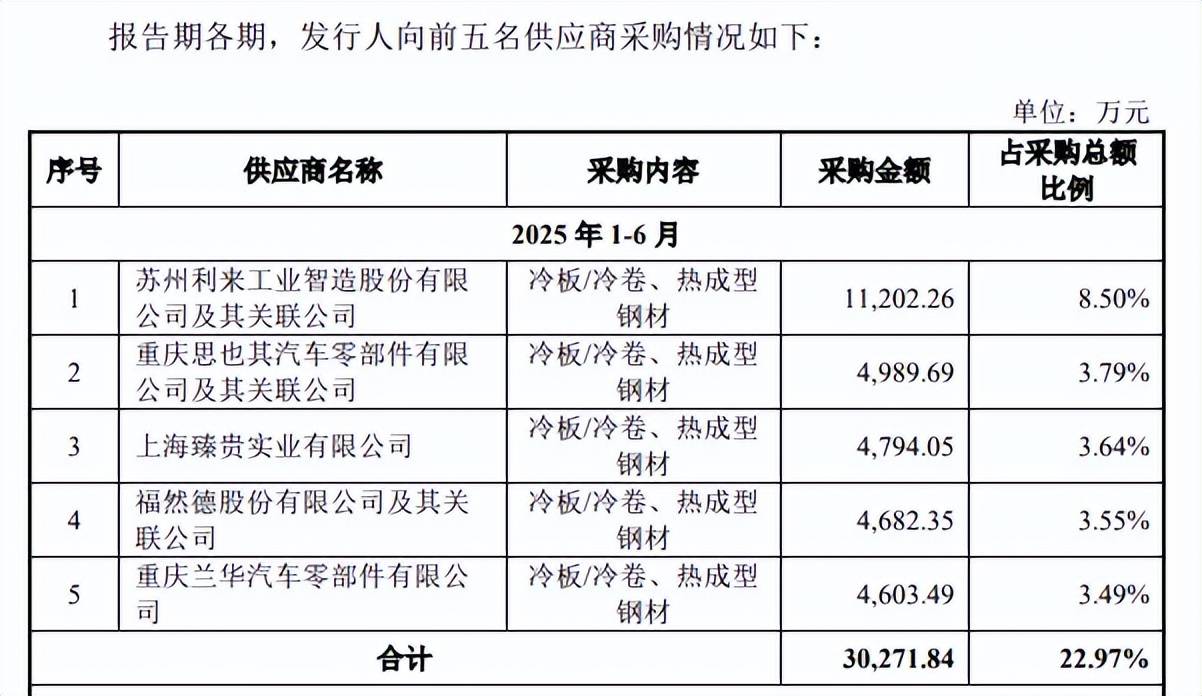

重庆思也其汽车零部件成立次年晋升为前五供应商。报告期内,重庆思也其汽车零部件有限公司(重庆思也其汽车零部件)均位列至信股份前五供应商之列,采购金额分别为5,913.99万元、8,466.25万元、8,673.55万元、4,989.69万元,采购内容是冷板/冷卷、热成型钢材。

企查查显示,重庆思也其汽车零部件成立于2021年5月24日,注册资本2亿元,由重庆思也其钢材配送有限公司全资持股,2023年6月30日实缴出资,2021年至2024年参保人数分别为1人、9人、54人、95人。

至信股份与重庆思也其汽车具体合作时间是哪一年,双方是如何认识并达成交易的?另外,公司对供应商的审核制度是怎么样的,是公司需要回答的。