12月23日,洛阳盛龙矿业集团股份有限公司(盛龙股份)深交所主板上市将迎来上会,保荐机构是国投证券。

盛龙股份主要从事重要战略资源钼相关产品的生产、加工、销售业务,主要产品为钼精矿和钼铁,2024年钼金属产量1.06万吨,占我国钼金属产量的9.64%,是我国重要的钼供应商之一。

梳理来看,董事长、总经理均发生变更;剥离部分盈利能力较差、可持续经营能力较弱的资产;原子公司长青钨钼在剥离当年遭遇3次行政处罚,近三年业绩逆袭;外协产量远超自有产量;现金流充裕,却要募资补流、还款;研发费用落后于管理费用,与同行差距大;龙宇钼业被取消高新技术企业资质,此前享受的税收优惠是否会被追缴?业绩持续增长,2024年净利增长有限;钼精矿和钼铁收入贡献占比超99%,毛利率自2023年以来持续下滑;外协服务占比超六成;存货猛增,库存商品计提比例均为0%。

董事长、总经理均发生变更,剥离资产

据短平快解读了解,2020年12月,盛龙股份前身盛龙有限成立,2023年9月完成股份制改革,共有股东8名,大股东包括国晟集团、有色集团、洛阳城建、栾川县天业投资有限公司,持股比例分别为29.45%、22.82%、21.35%、16.96%。

董事长、总经理均发生变更。盛龙股份控股股东是国晟集团,实际控制人是洛阳市国资委,截至招股书披露日,国晟集团直接持股比例为25.4%,通过一致行动人有色集团、洛阳城建间接控制38.09%的股权,另外,其与洛阳工控集团同为洛阳市国资委子公司,即控股股东及其一致行动人合计持有64.50%的股份。

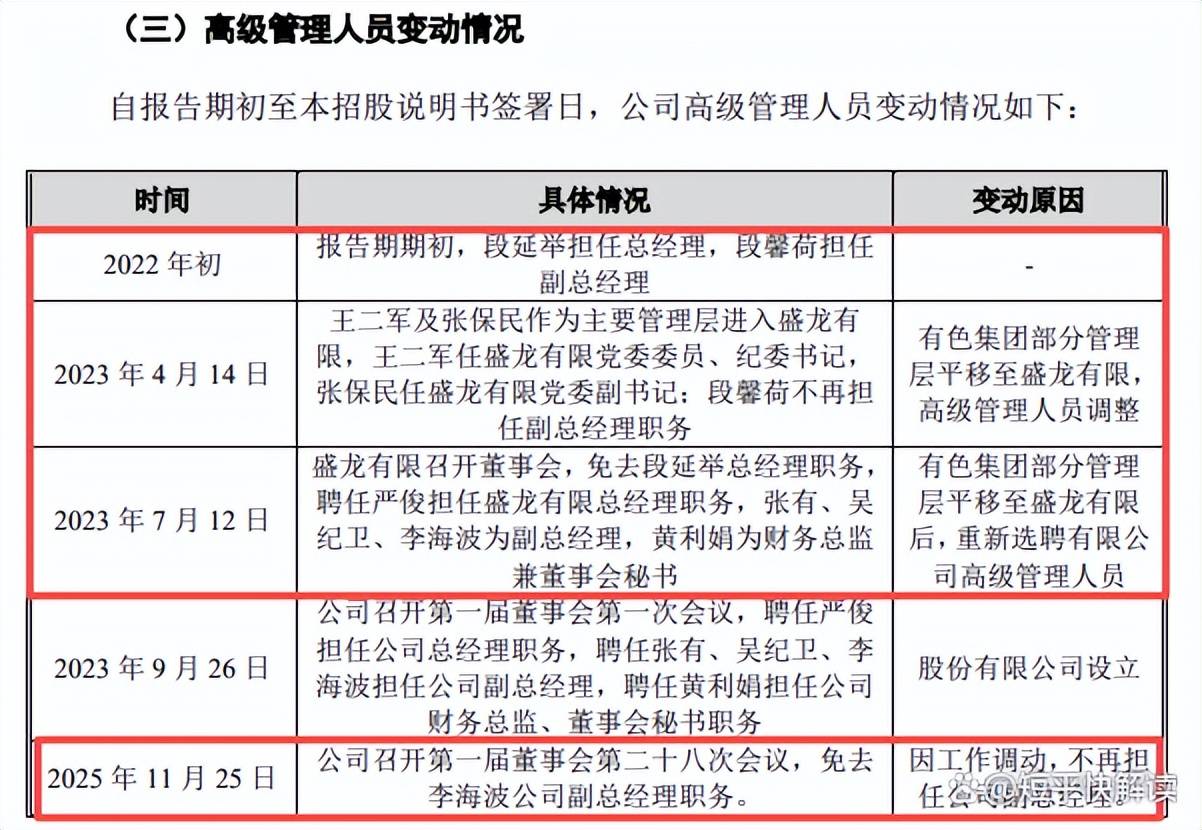

2022年初,盛龙股份董事长是李海波,2023年7月12日,2023年第1次(临时)免去其董事长职务,转而担任副总经理职务,2025年11月因工作调整不再担任副总经理职务。卢幼霞接替李海波成为公司董事长,直至如今。

另外,公司总经理也发生变更,2022年初为段延举,2023年7月被免职,转而聘任严俊为总经理,直至如今;原副总经理段馨荷在2023年4月不再担任职务,公司给出的理由是其任免任免未经盛龙有限决议,存在不符合《公司法》有关规定的情形。

为何剥离部分资产?2022年12月,为进一步优化资源配置和聚焦主业,盛龙有限将永卓钨钼100%股权、大源选矿55%股权、长青钨钼50.99%股权和开拓者51%股权以国有资产无偿划转方式划转至孟津区财政局下属全资企业桂兴实业,脱离洛阳市国资委控制;另外,公司将与主业无关的永吉服饰51%股权无偿转让给有色集团,而后者将有采矿权资产的全资子公司嵩县有色以无偿划转方式划转入盛龙有限。

公司在招股书中称剥离的矿产企业盈利能力较差、可持续经营能力较弱。

据披露,上述转让的开拓者、大源选矿的业绩表现尚可,2022年至2025年1-6月,前者实现收入分别为4,157.86万元、5,716.67万元、20,456.13万元、10,727.88万元,净利润分别为521.17万元、1,594.33万元、1,995.62万元、874.05万元;后者收入分别为2,562.29万元、3,675.74万元、3,098.03万元、1,642.80万元,净利润分别为678.25万元、1,683.94万元、68.49万元、193.40万元,公司称这两家企业不具备可持续经营能力(预计可使用年限较短,分别为1年、3年)。

长青钨钼经营能力较弱?实际上,盛龙有限剥离的长青钨钼近年来业绩实现大逆转,2018年至2022年(剥离前),实现营业收入分别为2,838.14万元、18,761.46万元、21,000.83万元、36,669.08万元、38,779.92万元,前三年净利润分别为亏损4,137.37万元、2,841.38万元、3,022.46万元,后两年分别盈利2,642.01万元、5,241.02万元。

剥离完成后,长青钨钼业绩继续大涨,2023年至2025年1-6月实现营业收入分别为46,592.80万元、64,153.36万元、44,228.59万元,净利润分别为8,937.39万元、15,804.62万元、9,188.59万元,公司称2023年以来,受钨、钼市场价格上升影响,长青钨钼的经营业绩有所改善。

公司称长青钨钼曾多年亏损,经营业绩较差,可持续经营能力较弱,但从上述情况来看,可持续经营能力显然还是值得肯定的,公司所述“经营能力较弱”是否表述有误?

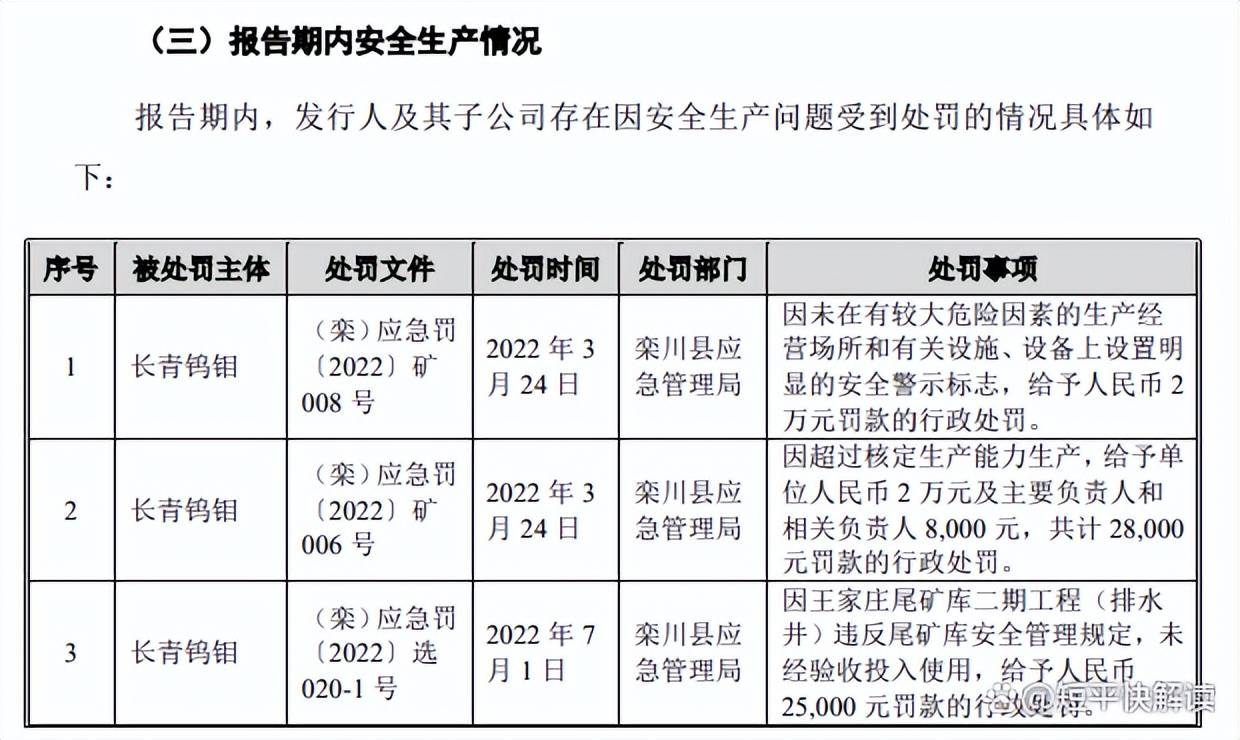

不过,长青钨钼在安全生产方面有待加强,在剥离的那一年受到三次行政处罚,3月24日因未在有较大危险因素的生产经营场所和有关设施、设备上设置明显的安全警示标志被罚款2万元;同日,因超过核定生产能力生产,企业及主要负责人分别被罚款2万元、8000元。

7月11日,长青钨钼因王家庄尾矿库二期工程(排水井)违反尾矿库安全管理规定,未经验收投入使用被罚款2.5万元,处罚部门均为栾川县应急管理局。

融资超15亿,子公司被取消“高新”资质

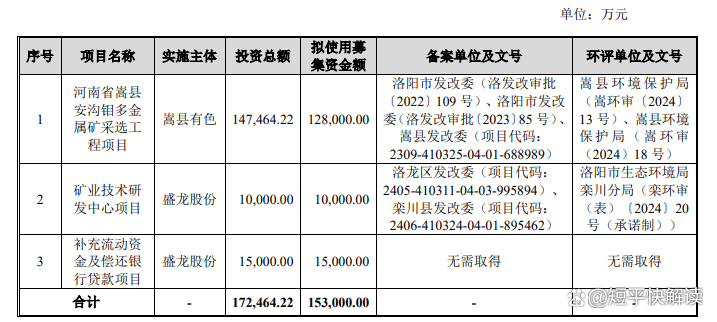

据短平快解读了解,本次IPO,盛龙股份拟公开发行不超过40,524万股,拟募集资金15.3亿元,用于河南省嵩县安沟钼多金属矿采选工程项目(嵩县安沟钼多金属矿)、矿业技术研发中心项目、补充流动资金及偿还银行贷款项目,拟投入募集资金分别为12.8亿元、1亿元、1.5亿元。

外协产量远超自有产量。2022年至2025年1-6月(报告期),盛龙股份主要通过南泥湖钼矿进行矿山开采,自有产量分别为每年11,125.24吨、7,138.50吨、6,815.00吨、3,472.98吨,而外协产量分别为每年4,763吨、11,814.21吨、14,393.23吨、12,154.70吨,即主要以外协产量为主,2024年差值高达7578.23吨。

2022年,公司自有钼精矿产能为小庙岭选厂、开拓者及长青钨钼三分厂,而公司在当年末转让后两家企业相关股权,导致2023年起自有钼精矿产能为小庙岭选厂,其余均为外协单位,这也导致当年起外协产量远超自有产量。

公司本次募投的嵩县安沟钼多金属矿拟建设5,000吨/日的采矿工程,未来与现有南泥湖钼矿改扩建项目投产后,预计钼金属产量预计有望达到约1.3万吨/年,较现有生产规模提升约25%,将增加自有产能。

现金流充裕,募资补流、还款是否合理?报告期内,盛龙股份资产负债率稳降,分别为49.46%、35.22%、31.09%、31.35%,货币资金从4.15亿元猛升至18.85亿元,期末定期存单1.16亿元,即期末现金流超20亿元。

截至期末,公司短期借款、一年内到期的非流动负债分别为5.51亿元、2亿元,合计7.51亿元,另外还有长期借款2.77亿元,有息负债约是现金流的50%,即公司偿债压力较小。

这种背景下,公司本次募资的1.5亿元用于偿还借款、补充流动资金的金额均为7500万元,公司称偿还7500万元银行借款后,每年可节省财务费用200万元左右。

既然公司现金流充裕,且还用于购买定期存单,这种情况下却要募集资金用于偿还借款以及补充流动资金,是否合理呢?另外,公司若是用现金流去偿还部分有息负债,同样能够有效降低财务费用,提升利润水平。

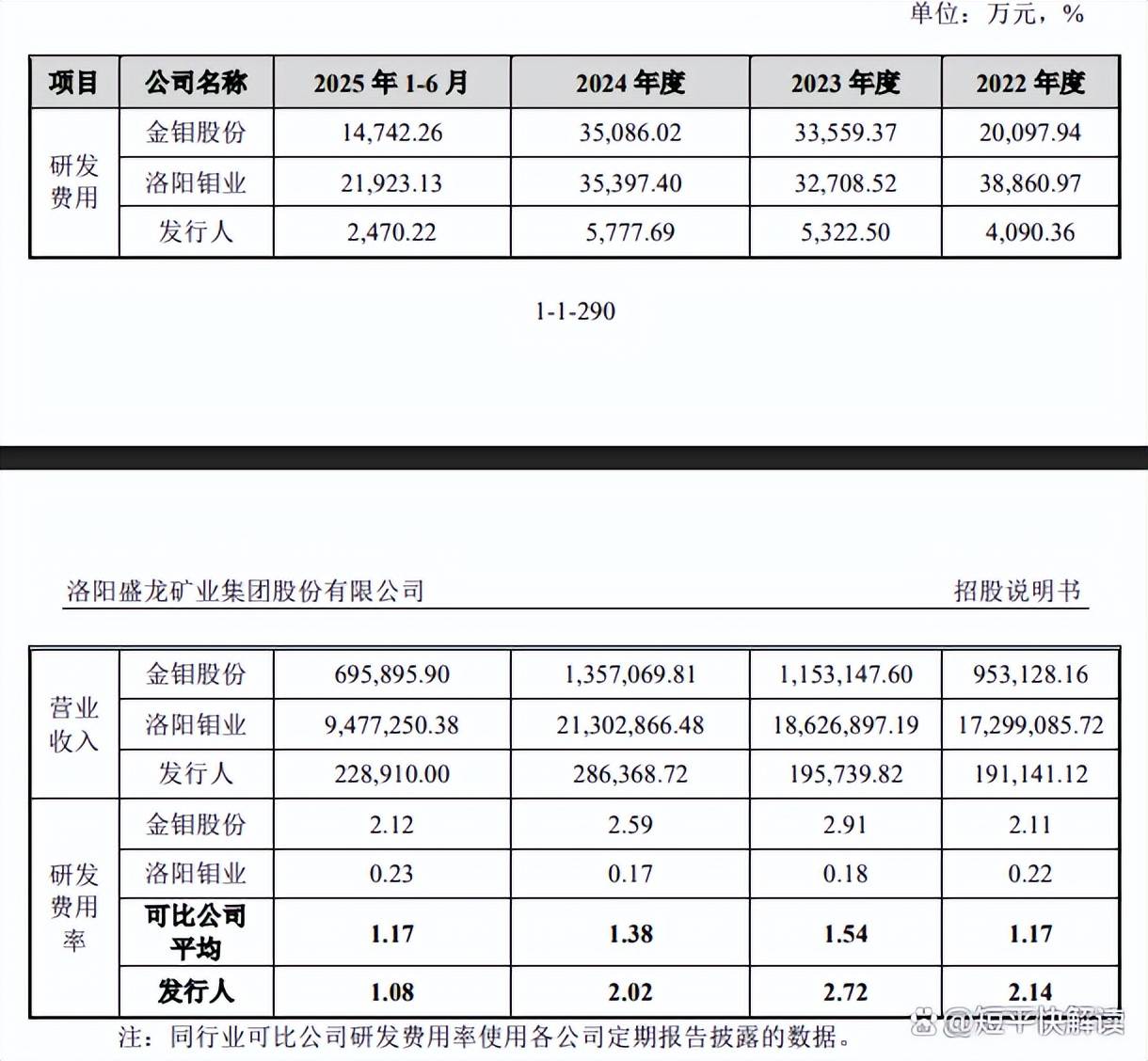

研发费用落后于管理费用,与同行差距大。报告期内,盛龙股份研发费用分别为4,090.36万元、5,322.50万元、5,777.69万元、2,470.22万元,研发费用率均低于3%,分别为2.14%、2.72%、2.02%、1.08%。

对比来看,公司管理费用均远超研发费用,分别为10,380.87万元、8,333.26万元、11,269.96万元、5,593.50万元,相应的费用率分别为5.43%、4.26%、3.94%、2.44%。

实际上,采矿业的研发费用率普遍不高,行业均值分别为1.17%、1.54%、1.38%、1.17%,不过在研发费用投入上,公司与同行金钼股份、洛阳钼业存在不小的差距,前者分别为20,097.94万元、33,559.37万元、35,086.02万元、14,742.26万元,后者分别为38,860.97万元、32,708.52万元、35,397.40万元、21,923.13万元,显然公司需要进一步强化研发费用投入。

龙宇钼业被取消高新技术企业资质。2021年10月28日,盛龙股份子公司龙宇钼业取得高新技术企业证书,享受15%的税率,2024年10月28日通过高新技术企业资格复审,证书有效期为3年。

不过,因研发费用投入比例不满足高新技术企业相关要求,龙宇钼业2024年度、2025年1-6月不适用企业所得税优惠税率。

作为公司至关重要的子公司,龙宇钼业一直是业绩担当,2023年、2024年收入分别为194,483.75万元、278,578.65万元,占同期总收入比例分别为99.36%、97.28%。

2022年、2023年,公司享受高新技术企业优惠税率的影响金额分别为4,866.76万元、8,337.90万元,占利润总额之比分别为8.93%、9.69%,后续是否存在被税务部门追缴已享受的税收优惠、处以罚款等,是公司需要进行解释说明的。

核心产品收入贡献占比超99%,毛利率自2023年以来连降

业绩持续增长。2022年至2024年,盛龙股份营业收入稳增,分别为19.11亿元、19.57亿元、28.64亿元,净利润分别为4.52亿元、7.25亿元、7.54亿元。

据短平快解读了解,今年前三季度,公司业绩继续双增,实现营业收入29.83亿元,同比增长19.25%,净利润8.06亿元,同比增长22.88%,主要系钢铁行业“普钢转特钢”转型,下游客户对钼的需求稳步增长,带动主要产品钼精矿、钼铁量价齐升所致。

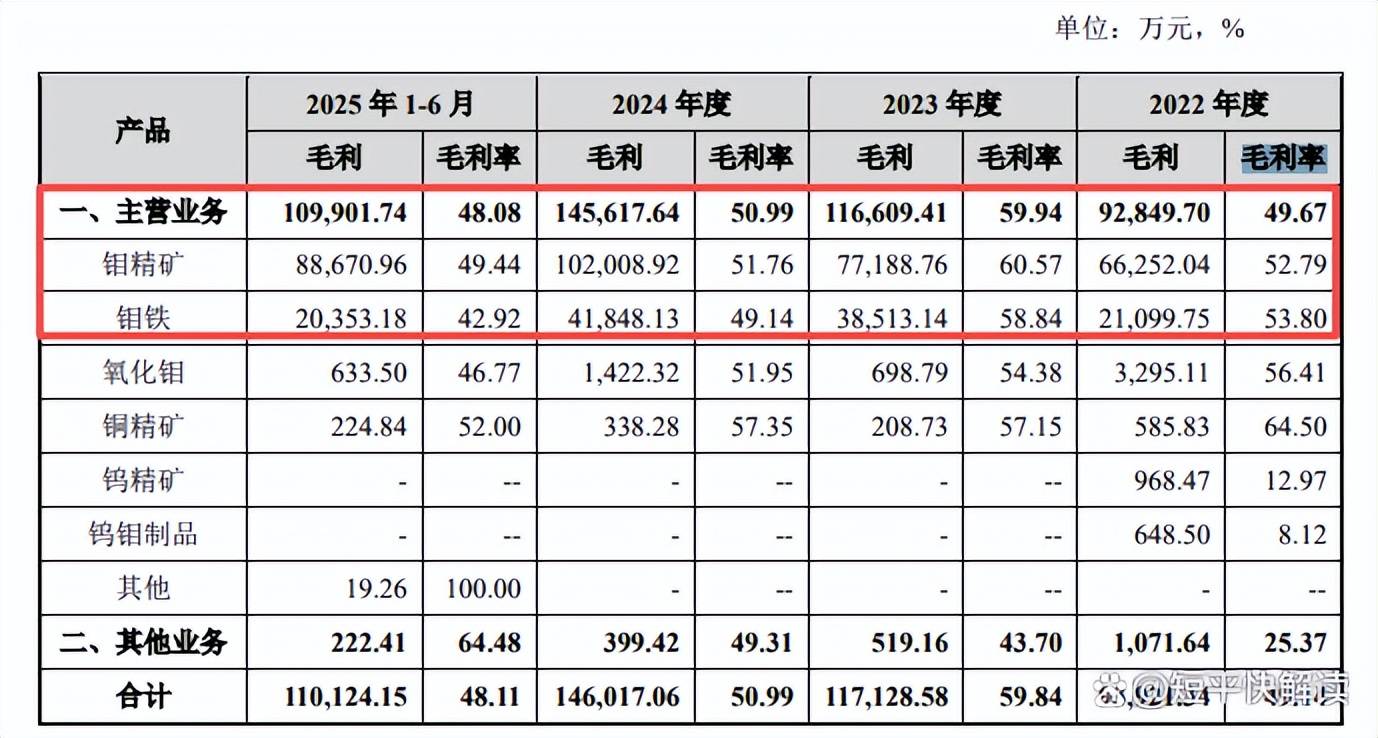

钼精矿和钼铁收入贡献占比超99%,毛利率自2023年以来持续下滑。盛龙股份主营业务收入主要由钼精矿和钼铁贡献,前者报告期实现收入分别为12.55亿元、12.74亿元、19.71亿元、17.93亿元,占比从67.14%上升至78.46%;后者实现收入分别为3.92亿元、6.54亿元、8.52亿元、4.74亿元,占比从波动较大,分别为20.98%、33.65%、29.82%、20.75%。

报告期内,公司主营业务毛利率波动较大,分别为49.67%、59.94%,50.99%、48.08%,即自2023年以来呈现下滑态势,期末较高点下滑11.86个百分点,这也是公司2024年收入大涨,而净利润仅小幅增长的主要因素,当年收入、净利增速分别为46.3%、3.99%。

具体来看,钼精矿、钼铁毛利率走势与主营业务大体相同,前者分别为52.79%、60.57%、51.76%、49.44%,期末较高点下滑11.13个百分点;后者分别为53.8%、58.84%、49.14%、42.92%,期末较高点下滑15.92个百分点。

外协服务占比超六成。报告期内,盛龙股份子公司龙宇钼业自有选矿能力与采矿能力不匹配,因此龙宇钼业积极开拓外部选厂,通过委外加工和经营租赁相结合的方式弥补自有选矿能力的不足。

2022年,公司外协服务金额、占比分别为2.59亿元、28.75%,自从将开拓者及长青钨钼股权转让后,外协服务金额暴涨,分别为7.65亿元、8.84亿元、7.78亿元,占比分别为67.25%、52.15%、64.57%。

2024年,开拓者晋升为前五供应商之列,采购金额、占比分别为1.7亿元、10.05%,是第二大供应商;2025年1-6月,长青钨钼晋升前五供应商之列,采购金额、占比分别为1.13亿元、9.38%,是第二大供应商,而开拓者为第四供应商。

存货猛增,库存商品计提比例均为0%。报告期内,盛龙股份存货增长迅猛,分别为1.22亿元、6亿元、7.06亿元、7.13亿元,存货周转率从6.58次快速下滑至1.67次,远低于行业均值,后者期末为6.28次。

不过,存货高企带来的跌价准备金额并不高,分别为21.66万元、26.93万元、27.86万元、28.85万元,全部由原材料引起的跌价准备,而公司存货以库存商品、委托加工物资为主,期末分别为5.75亿元、1.03亿元,合计占比约95%。

对比来看,同行洛阳钼业、金钼股份库存商品的计提比例要高于公司,前者分别为0.03%、0.04%、3.94%、0%,后者分别为9.95%、5.23%、4.17%、7.45%,何以公司库存商品计提比例为0%?

深交所高度重视该情况,要求公司说明报告期内没有计提跌价准备的原因及合理性,计提情况与同行业可比公司相比是否存在显著差异。

盛龙股份称库存商品计提跌价准备与可比公司不存在重大差异,洛阳钼业生产销售铜、钴、钼、钨、铌等多种金属产品和磷肥,存货结构可能与公司存在较大差异;金钼股份从事钼炉料、钼化工及钼金属等业务,涉及产业链范围更广,可能存在针对单项型号或单个合同的产品计提较多跌价准备的情形。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)