12月12日,有研金属复合材料(北京)股份公司(有研复材)科创板上市成功过会,保荐机构是中信证券。

有研复材主要从事金属复合材料及制品、特种有色金属合金制品的研发、生产和销售主要产品包括金属基复合材料及制品、双金属复合材料及制品、特种铝合金制品和特种铜合金制品等,公司产品广泛应用于航空航天、军工电子、智能终端、家用电器等领域。

业绩从增长过渡至下滑。2022年至2024年,有研复材业绩稳增,营业收入分别为4.14亿元、4.98亿元、6.1亿元,归母净利润略有波动,分别为0.58亿元、0.54亿元、0.66亿元。

据短平快解读了解,今年上半年,公司实现营业收入2.4亿元,同比下滑1.86%;扣非归母净利润0.12亿元,同比大幅下降35.67%。

有研复材表示,主要原因系航空铝基复合材料锻件、电池仓、牺牲阳极产品分别受下游装备计划和客户排产计划、折叠机销量下降及对美出口关税政策影响产品收入、毛利额有所减少,叠加期间费用增加影响,公司经营业绩有所波动。

据预测,公司2025全年实现收入5.5亿元至6.1亿元,同比变动-9.78%至0.06%,扣非归母净利润0.5亿元至0.57亿元,同比变动-9.68%至2.96%,即全年业绩能否保持增长存疑,即使维持增长,但增幅较2024年也大幅放缓,当年收入增速22.43%,扣非归母净利润增速22.86%。

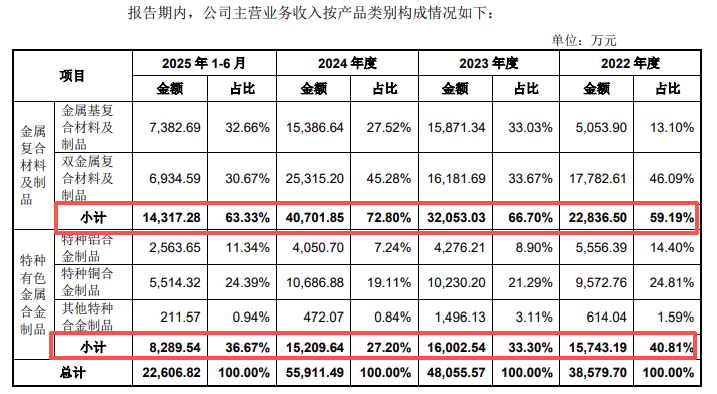

金属复合材料及制品贡献超六成收入,毛利率持续下滑。有研复材主营业务收入主要由金属复合材料及制品、特种有色金属合金制品贡献,其中金属复合材料及制品报告期收入分别为2.28亿元、3.21亿元、4.07亿元、1.43亿元,近三年收入占比稳增,分别为59.19%、66.7%、72.8%,上半年则下滑至63.33%。

特种有色金属合金制品实现收入分别为1.57亿元、1.6亿元、1.52亿元、0.83亿元,近三年收入占比稳降,分别为40.81%、33.3%、27.2%,上半年则上升至36.67%。

作为收入重头戏的金属复合材料及制品,报告期内的毛利率稳步下滑,分别为32.09%、29.88%、26.43%、26.18%,累计下滑5.91个百分点,而特种有色金属合金制品近三年毛利率稳增,分别为19.44%、22.59%、24.74%,上半年则回落至22.77%。

应收账款、存货双双高企,存货计提比例低于同行。虽然有研复材报告期内业绩增长明显,但与此同时,应收账款、存货均双双走高,前者分别为1.51亿元、2.27亿元、3.08亿元、2.95亿元,占流动资产比例从41.29%上升至51.26%;后者分别为1.04亿元、1.21亿元、1.71亿元、1.7亿元,占流动资产比例从28.54%上升至29.59%,期间略有下滑。

应收账款、存货高企的背后,随之而来坏账准备、存货跌价准备金额也要引起注意,前者分别为501.16万元、764.99万元、1,062万元、1,036.41万元,后者分别为111.39万元、423.01万元、167.96万元、187.92万元。

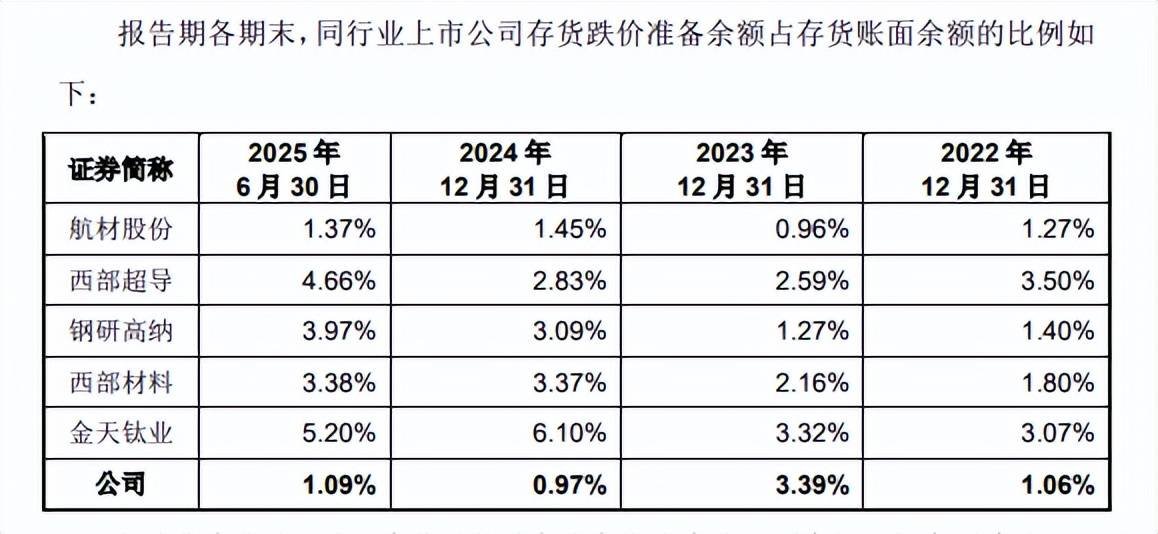

需要指出的是,公司存货跌价比例分别为1.06%、3.39%、0.97%、1.09%,除了2023年高于行业均值之外,其余年度均低于行业均值,2024年,航材股份、西部超导、钢研高纳、西部材料、金天钛业计提比例分别为1.45%、2.83%、3.09%、3.37%、6.1%,均高于公司,今年上半年继续高于公司。

有研复材表示,2022年、2024年及2025年6月末,公司存货跌价准备计提比例低于同行业上市公司,主要系公司产品整体定制化程度较高,以销定产、以产定采的程度更高,在手订单覆盖率较高,遭受市场波动导致存货跌价的程度较同行业上市公司小。另外,公司存货周转率大幅高于同行业上市公司。