12月12日,有研金属复合材料(北京)股份公司(有研复材)科创板上市成功过会,保荐机构是中信证券。

有研复材主要从事金属复合材料及制品、特种有色金属合金制品的研发、生产和销售主要产品包括金属基复合材料及制品、双金属复合材料及制品、特种铝合金制品和特种铜合金制品等,公司产品广泛应用于航空航天、军工电子、智能终端、家用电器等领域。

据短平快解读了解,本次IPO,有研复材拟公开发行不超过1.59亿股,拟募集资金9亿元,用于先进金属基复合材料产业化项目二期、研发中心项目、补充流动资金项目,拟投入募集资金分别为6.44亿元、1.3亿元、1.26亿元。

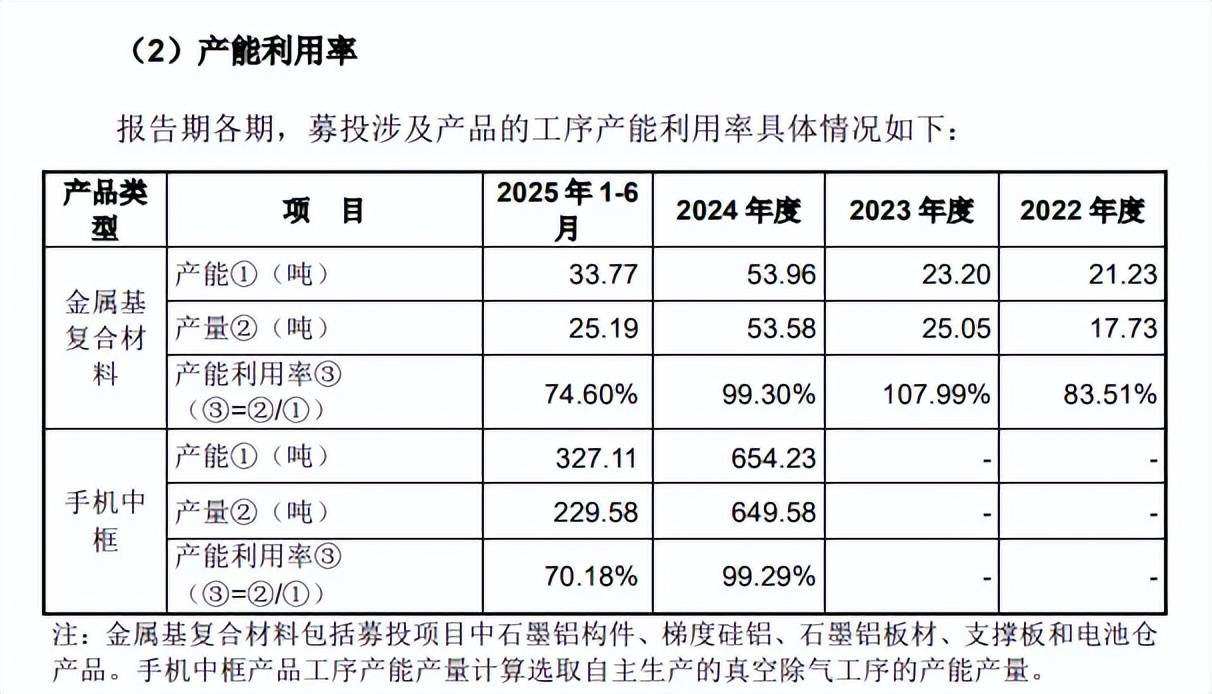

上半年产能利用率下滑,产能消化要引起关注。先进金属基复合材料产业化项目二期建成后,拟新增功能复合材料及器件(石墨铝复合材料、梯度硅铝复合材料及石墨铝复合材料板材)产能510万件,结构复合材料及器件(手机电池仓、手机中框和支撑板)产能1,250万套。

有研复材的石墨铝复合材料、梯度硅铝复合材料及石墨铝复合材料板材、支撑板目前并无单独生产线,本次募投拟分别新增3万件、7万件、500万件、150万件,公司称产品已通过中电科集团下属子公司、手机领域头部企业等客户的考核验证,实现小批量生产供货。

电池仓、手机中框扩建产能分别为500万件、600万件,而现有产能分别为444万件、106万件,即扩建产能分别是现有产能的1.13倍、5.66倍。

换而言之,公司本次扩产步伐较大,上交所在问询中要求公司结合在手订单、产能利用率、下游需求变化等,分析新增产能是否能够被消化。

截至6月末,有研复材与募投项目产品相关的在手订单金额约为16,588.84万元,金属基复合材料、手机中框2024年产能利用率分别为99.3%、99.29%,基本处于满产状态,但上半年则明显下滑,分别为74.6%、70.18%。

公司表示,航空航天金属基复合材料和手机中框下游客户需求周期波动导致产能利用率有所下降,预计下半年会有所恢复,不会对募投建设造成重大不利影响。

两次分红,合计2794.9万元。本次IPO,有研复材拟补充流动资金项目1.26亿元,上交所要求公司结合账面资金、盈利情况、分红情况等,说明补充流动资金的合理性与必要性。

公司测算2025年至2027年的运营资金缺口合计23,829.52万元,该项目有利于降低公司资产负债率,优化资本结构,降低财务风险,提高公司的偿债能力和抗风险能力,助力公司扩大经营规模。

2022年至2025年1-6月(报告期),公司共实施两次分红,2023年、2025年1-6月分别分红1,594.90万元、1,200万元,合计2794.9万元。实际上,公司资产负债率下滑较为明显,从39.35%下滑至24.11%,期末货币资金6200.66万元,足以覆盖同期的短期有息负债,短期借款、一年内到期的非流动负债分别为3460万元、694.65万元。

研发费用波动,费用率超过同行。报告期内,有研复材研发费用波动较大,分别为4,487.01万元、3,708.02万元、5,230.12万元、2,071.45万元,研发费用率分别为10.83%、7.45%、8.58%、8.63%,2023年研发费用、费用率降低主要系部分研发项目完成大额研究支出,且部分研发项目完成结题验收所致。

对比来看,公司研发费用率均超过行业均值,后者分别为6.1%、6.41%、7.11%、6.54%,期末6家同行中,仅金天钛业以9.75%的研发费用率超过公司,其余5家同行均落后于公司,显然在研发这块是下足了功夫。

研发人员占比超10%,发明专利多数为继受取得。报告期内,有研复材研发人员稳步增加,分别为36人、41人、57人、56人,占员工比例均在10%以上,分别为15.58%、10.3%、11.66%、11.67%。

研发人员学历普遍偏高,期末博士、硕士、本科、大专及以下分别为16人、20人、13人、7人,即学历最低的大专及以下研发人员最少。

截至6月末,公司及子公司合计已获授权专利202项,其中发明专利146项,发明专利占比超7成,需要指出的是,大部分发明专利是继受取得,仅21项是原始取得。大部分继受取得的发明专利主要来源于北京有色金属研究总院(控股股东中国有研前身)。

2024年,公司向控股股东中国有研购买8项国防发明专利实施许可,金额为348.28万元,主要用于公司产品生产和研发。独立经营后,有研复材未来又将获得哪些科研成果,需要交由时间来验证。