12月9日,广州慧谷新材料科技股份有限公司(慧谷新材)创业板上市将迎来上会,保荐机构是中信证券。

慧谷新材主营业务为功能性树脂和功能性涂层材料的研发、生产和销售,成功开发具备光学调控、导电导热、力学增强、防腐耐候等多元特性的涂层材料体系,应用于家电、包装、新能源、电子等领域。

梳理来看,实控人唐靖表决权近六成,担任董事长、总经理职务;股改后三股东突击入股,包括中信证券子公司;剥离亏损额超2000万元的子公司功能材料;功能材料总经理张琴离职后为何保留员工持股平台合伙份额;募资9亿元,4亿元用于扩产,产能消化引关注;现金流超3亿元,却要补充流动资金2.5亿元,报告期分红超8000万元;斥资6500万元购置房地产,交易对手目前已注销;剥离亏损业务至利润暴涨?毛利率累计上升15.6个百分点,远超同行;研发费用落后于管理费用,2024年关键管理人员薪酬大涨。

剥离亏损子公司

据短平快解读了解,1999年10月,慧谷新材前身慧谷有限成立,金德工贸、唐靖、金诚莱科技持股比例分别为60%、25%、15%;2023年11月,公司完成股份制改革,尚能德、易上投资、慧广宏、唐靖、金诚莱贸易分别持股32.5%、30%、17.5%、12.5%、7.5%。

实控人表决权近六成。慧谷新材没有控股股东,实际控制人是唐靖,直接持股比例为11.8%,通过尚能德、慧广宏分别控制公司30.69%、16.53%表决权,合计控制公司59.02%的表决权;另外,其还通过易上投资间接持股0.94%。

唐靖的配偶黄光燕是公司董事,通过尚能德、慧广宏、易上投资分别间接持股0.31%、1.94%、0.47%,其是唐靖一致行动人。

唐靖出生于1965年,南开大学博士研究生学历,广州市高层次人才,曾在晨光化学研究院、四川大学、德国Rhenacoat公司任职过,随后创办了慧谷新材,现任董事长兼总经理。

三股东突击入股。2023年11月完成股改后,慧谷新材12月启动增资,保荐机构中信证券全资子公司中证投以110元/股认购33万股,合计认购价格3630万元,彼时注册资本为1033万元,随后进行资本公积金转增,注册资本上升至4,617.51万元。

同样是12月,穗开艾科、嘉兴丰全以24.61元/股价格,分别认购公司新增股份80.46万股、35.76万股,认购价格分别为1,980万元、880万元,两家新认购的私募基金股东分别属于穗开投资、丰仓创新基金。

2024年2月,慧谷新材启动辅导备案,显然中证投、穗开艾科、嘉兴丰全均属于突击入股,对应的持股比例分别为3.12%、1.7%、0.76%,合计5.58%。

剥离亏损额超2300万元的子公司。2023年11月14日,慧谷有限将广州慧谷功能材料有限公司(功能材料)70%股权、以及相关固定资产及专利权转让给少数股东深圳市鹏跃企业管理合伙企业(有限合伙),转让价格分别为1,106.00万元、790.00万元,合计1896万元。

2021年6月,功能材料成立,不过随后两年受消费电子景气度下滑、行业竞争加剧以及产品认证周期较长等因素影响,功能材料光学胶带和易拉胶带业务开拓进度不及预期,2022年、2023年均录得亏损,分别亏损1,380.24万元和977.25万元。

一家亏损额超过2300万元的企业,深圳市鹏跃企业管理合伙企业却愿意花重资购买,这是否合理,公司给出的理由是该合伙人企业执行事务合伙人陈磊具有上游原材料胶带行业的从业背景,合伙人陈岚具有下游消费电子行业的产业资源,两人基于对消费电子行业的判断和自身具备的产业资源,具有购买功能材料并独立经营的意愿。

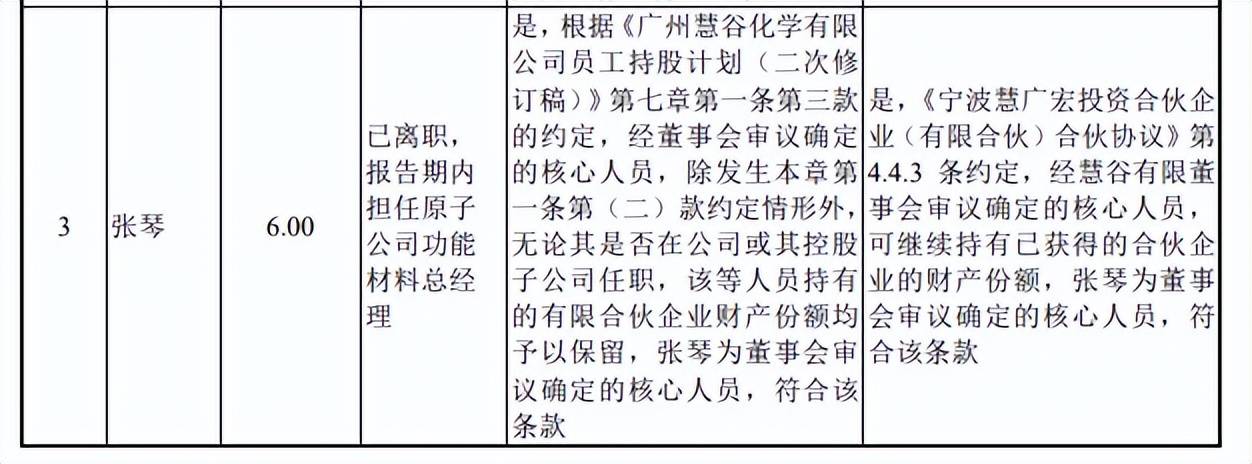

张琴离职后为何保留员工持股平台合伙份额?企查查显示,2022年7月至2024年7月,功能材料新增4项发明授权,其中张琴是其中3项专利的发明人之一,另外,该公司在2025年4月新增1项发明公布,张琴也是发明人之一,也是此前2019年、2022年12月2项专利(已遭驳回)的发明人之一。

据招股书,张琴是慧谷新材员工持股平台宁波慧广宏投资合伙企业(有限合伙)的合伙人之一,认缴出资额、比例分别为6万元、1.1429%,曾是功能材料总经理,既然公司已经剥离了功能材料,为何保留张琴在员工持股平台的合伙份额呢?这是否合理?

根据《广州慧谷化学有限公司员工持股计划(二次修订稿)》第七章第一条第三款的约定,经董事会审议确定的核心人员,无论其是否在公司或其控股子公司任职,该等人员持有的有限合伙企业财产份额均予以保留。

2018年,慧广宏设立实缴,此后实施两期员工持股计划,那么(二次修订稿)发生的时间节点是什么时候?发生在功能材料出售前?还是出售后?这是公司需要进行回答的。

要补流2.5亿,曾分红超8000万元

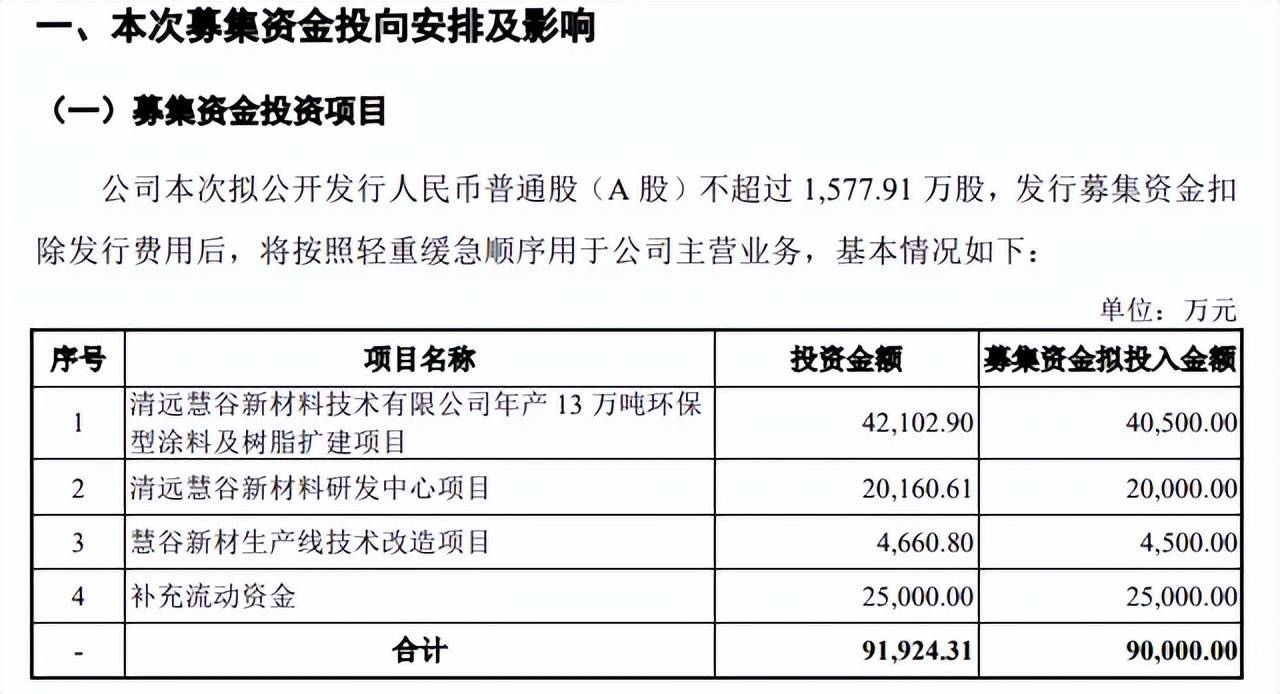

据短平快解读了解,本次IPO,慧谷新材拟公开发行不超过1,577.91万股,拟募集资金9亿元,用于清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目、清远慧谷新材料研发中心项目、慧谷新材生产线技术改造项目以及补充流动资金项目,拟投入募集资金分别为4.05亿元、2亿元、0.45亿元、2.5亿元。

激进扩产遭问询。慧谷新材年产13万吨环保型涂料及树脂扩建项目,包括5吨功能性树脂以及8吨涂层材料,后者计划用于家电领域、包装领域、新能源领域、电子领域的产能分别为1万吨、2万吨、4.9万吨以及0.1万吨,项目建设期为48个月,产能爬坡期约24个月。

2022年至2025年1-6月(报告期),公司功能性树脂产能利用率分别为84.31%、79.34%、101.08%、123.74%,2024年产能为2.189万吨,扩建产能约是现有产能的2.28倍;同期的涂层材料产能利用率分别为81.45%、91.96%、113.83%、120.52%,2024年产能为5.5668万吨,扩建产能约是现有产能的1.44倍。

换而言之,公司本次扩产较为激进。

深交所在问询中要求公司结合对应细分领域市场需求、同行业公司现有产能及扩产计划、发行人潜在客户开发情况等,分析发行人募投项目产能消化措施及有效性。

慧谷新材新增产能消化措施包括加强和巩固与现有客户的合作关系、积极开发潜在客户,拓展新产品市场、强化营销体系建设,进一步提升服务水平、合理规划募投项目产能释放进度,分散新增产能消化压力,不过,监管层更应该关注报告期内的订单情况以及目前在手订单情况,毕竟这才是消化产能的基础。

需要一提的是,慧谷新材称由于下游客户的产品为连续化生产模式,主要客户按需求向公司下订单,订单呈现批次多、金额小的特点,不存在提前锁定采购数量和采购单价的长期订单的情形,即在手订单不能完全反映公司业务,公司以2025年7月的销售金额作为在手订单金额进行模拟测算,在手订单金额为6,840.47万元。

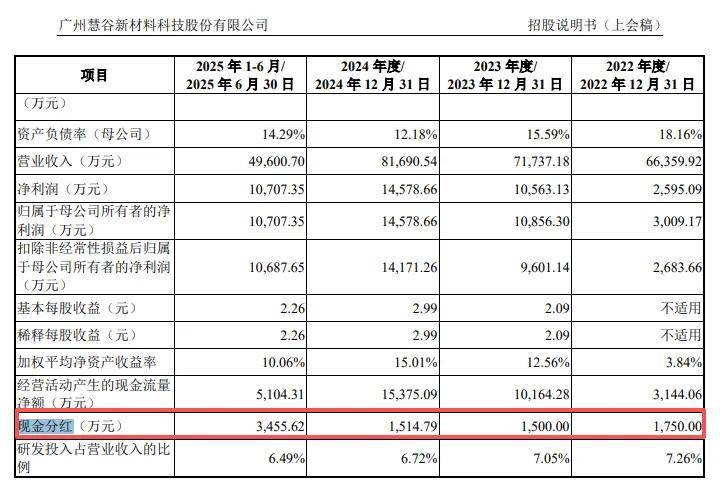

现金流超3亿元,却要补充2.5亿元。慧谷新材本次募资要补充流动资金2.5亿元,金额仅次于扩建项目,深交所对此并没有进行问询,据短平快解读了解,公司报告期内现金分红分别为1750万元、1500万元、1514.79万元、3455.62万元,合计8220.41万元,约是补充流动资金的33%。

更为重要的是,公司报告期内的资产负债率连降,从初期30.29%下滑至末期20.73%,期末货币资金、一年内到期的非流动资产(大额存单)分别为2.71亿元、0.43亿元,合计约3.13亿元,公司没有长短期借款、一年内到期的非流动负债仅29.64万元,这种情况下却要进行大额补流,此举是否合理呢?

斥资6500万元购置房地产。2024年5月,慧谷新材斥资6500万元购买广州恒辉(曾用名:广州慧谷材料有限公司)持有的位于广州开发区新业路62号房地产,而公司实际控制人唐靖曾间接持有交易对方85%股权。

据披露,公司初创阶段,由于投资广州黄埔区新业路62号物业项目的金额较高,对当时的公司具有较大的投资风险,股东之间未能达成一致意见,而唐靖寻到外部投资者购买该土地并建设厂房,出租给公司。

从租赁再到如今的购买,还是在上市前夕购买,这一举动引起深交所注意,要求公司结合不动产价值评估情况,包括评估方式、账面价值、增值率及确定交易价格的依据,分析租赁价格与转让价格定价公允性,是否存在向关联方输送利益情形。

企查查显示,广州恒辉2024年以来工商变更较为频繁,邓仕刚在当年7月成为唯一股东,12月卸任法定代表人、经理,而赵爱玲为新任法定代表人、经理,后者现如今为限制高消费状态,而且公司在2025年10月10日注销,这种情况应当引起深交所关注并进一步问询。

净利大涨,毛利率上升远超同行

剥离亏损业务至利润暴涨?2022年至2024年,慧谷新材实现营业收入分别为6.64亿元、7.17亿元、8.17亿元,归母净利润分别为0.26亿元、1.06亿元、1.46亿元。今年上半年,公司实现营业收入、净利润分别为4.96亿元、1.07亿元,妥妥的高速增长。

最近两年公司的业绩可谓是突飞猛进,2022年、2023年净利润差值接近8000万元,这个数据显然不容忽视,为何利润暴涨?

据短平快解读了解,2019年至2023年,公司的光学胶带和易拉胶带业务持续亏损,对于公司净利润的净影响为-2,403.43万元、-1,044.81万元、-723.46万元、-1,380.24万元和-977.25万元(净影响数据未经审计),2023年,公司对该业务进行了剥离,即转让子公司功能材料,2024年对净利润影响为0元。

慧谷新材披露的光学胶带和易拉胶带业务是从2019年开始亏损,而主营该业务的功能材料则成立于2021年6月,那么在该公司成立前,相关业务是在哪个经营主体?

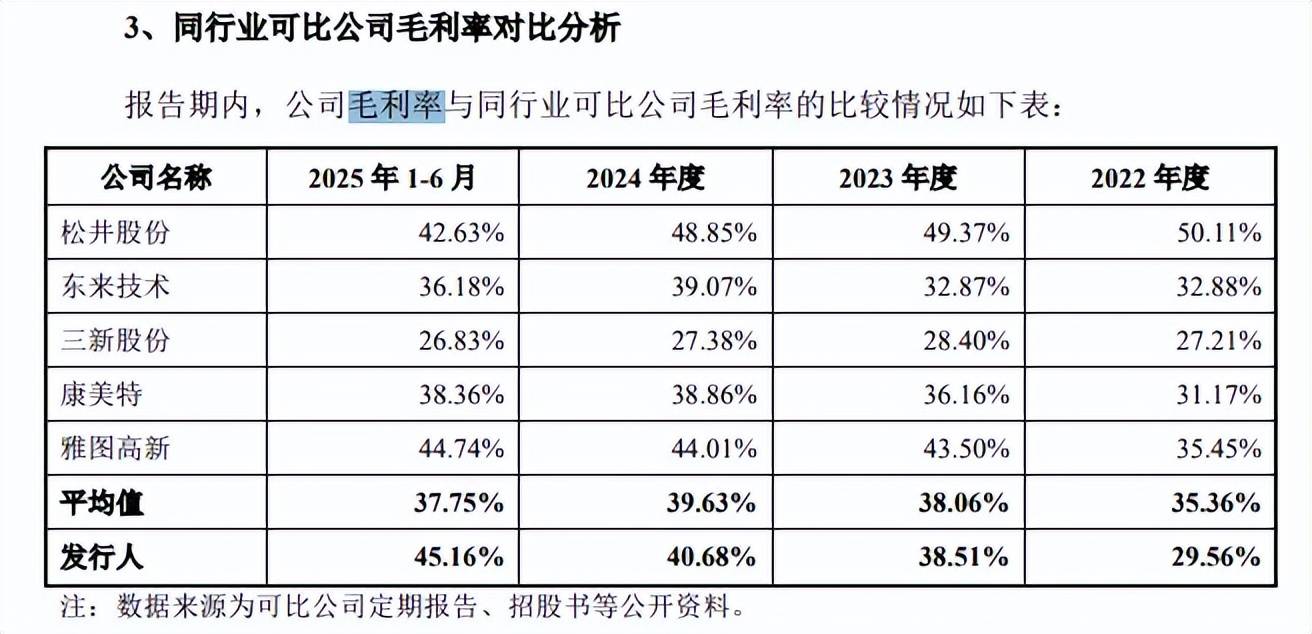

毛利率上升15.6个百分点,远超同行。事实上,慧谷新材剔除已剥离的持续亏损的光学胶带和易拉胶带业务后,2022年至2024年实现净利润分别为3,975.34万元、11,540.38万元和14,578.66万元,2022年、2023年净利润差值为7565.04万元,显然该业务亏损对净利润的影响并没有想象中那么大。

报告期内,公司毛利率快速上升,分别为29.56%、38.51%、40.68%、45.16%,累计上升15.6个百分点,主要得益于主营业务毛利率上升所致,进一步来看,家电毛利率从初期34.29%上升至45.45%;包装从20.16%上升至34.65%;新能源从69.38%细化至60.49%;电子从31.73%上升至62.75%;其他从28.73%上升至50%。

对比来看,松井股份毛利率从50.11%下滑至42.63%,累计下滑7.48个百分点;东来技术从32.88%上升至36.18%,累计上升3.3个百分点;三新股份从27.21%下滑至26.83%,累计下滑0.38个百分点;康美特从31.17%上升至38.3%,累计上升7.19个百分点;雅图高新从35.45%上升至44.74%,累计上升9.29个百分点。

5家可比同行,毛利率下滑有2家,上升有3家,上升最高为9.29个百分点,与公司上升15.6个百分点仍存在不小的差距,由于这些公司主攻领域存在较大差异,毛利率涨跌不同也在情理之中,但公司毛利率上涨幅度遥遥领先于同行仍需要引起高度重视。

研发费用落后于管理费用,2024年管理人员薪酬大涨。报告期内,慧谷新材研发费用稳增,分别为4,815.63万元、5,059.66万元、5,491.30万元和3,219.01万元,研发费用率呈现下滑态势,分别为7.26%、7.05%、6.72%和6.49%。

对比自身,研发费用均落后于管理费用,分别为7,953.43万元、8,157.69万元、7,435.42万元和3,976.98万元,管理费用率分别为11.99%、11.37%、9.10%和8.02%。

据披露,报告期内关键管理人员的薪酬分别为429.95万元、509.17万元、1,112.41万元、533.90万元,2024年同比增加603.24万元,董事、副总经理、合成事业部总经理黄光燕年薪从2023年的15.17万元增加2024年的191万元;副总经理陈兴耀从18.59万元增加至231.94万元;水性事业部总经理黄艳轶从13.85万元增加至187.82万元;工业事业部总经理冀伟强从6.73万元增加至105.55万元。

慧谷新材表示,2024年将现任关键管理人员的全年薪酬纳入核算范围,导致2024年关键管理人员薪酬总额大幅上升,具备合理性。