业绩已被江苏银行甩开。曾经的城商行龙头——北京银行,最近五年业绩增长乏力,收入增速均仅录得个位数增长,而归母净利润增速除了2022年之外,其余年度增速同样仅为个位数,导致被江苏银行反超,双方之间的差距加速扩大。

据短平快解读了解,2025年前三季度,公司实现营业收入515.88亿元,同比下滑1.08%,归母净利润210.64亿元,同比微增0.26%,季度业绩表现更不如意,第三季度录得营收、净利双降的成绩单,营业收入、归母净利润分别为153.7亿元、60.11亿元,同比分别下滑5.71%、1.85%。

反观江苏银行,前三季度继续业绩双增,实现营业收入、归母净利润分别为671.83亿元、305.83元,同比分别增长7.83%、8.32%。

以前三季度作为对比,北京银行、江苏银行收入相差155.95亿元、归母净利润相差95.19亿元,这个差距不可谓不大,北京银行还能夺回城商行龙头之位吗?

净息差倒数第三。近年来,银行业面临着净息差不断下滑的挑战,北京银行则从2019年的2.07%下滑至2024年的1.47%,前三季度进一步下滑至1.19%,累计下滑0.88个百分点,期末净息差在A股17家城商行中排在第15名,即倒数第三的位置,仅比上海银行、厦门银行略高些,后者分别为1.05%、0.99%。

伴随着净息差的不断下滑,公司的利息净收入增速肉眼可见的放缓,2019年为9.49%,此后五年波动较大,分别为3.46%、-0.4%、0.12%、-2.15%、3.1%,前三季度同比增长1.79%至392.46亿元。

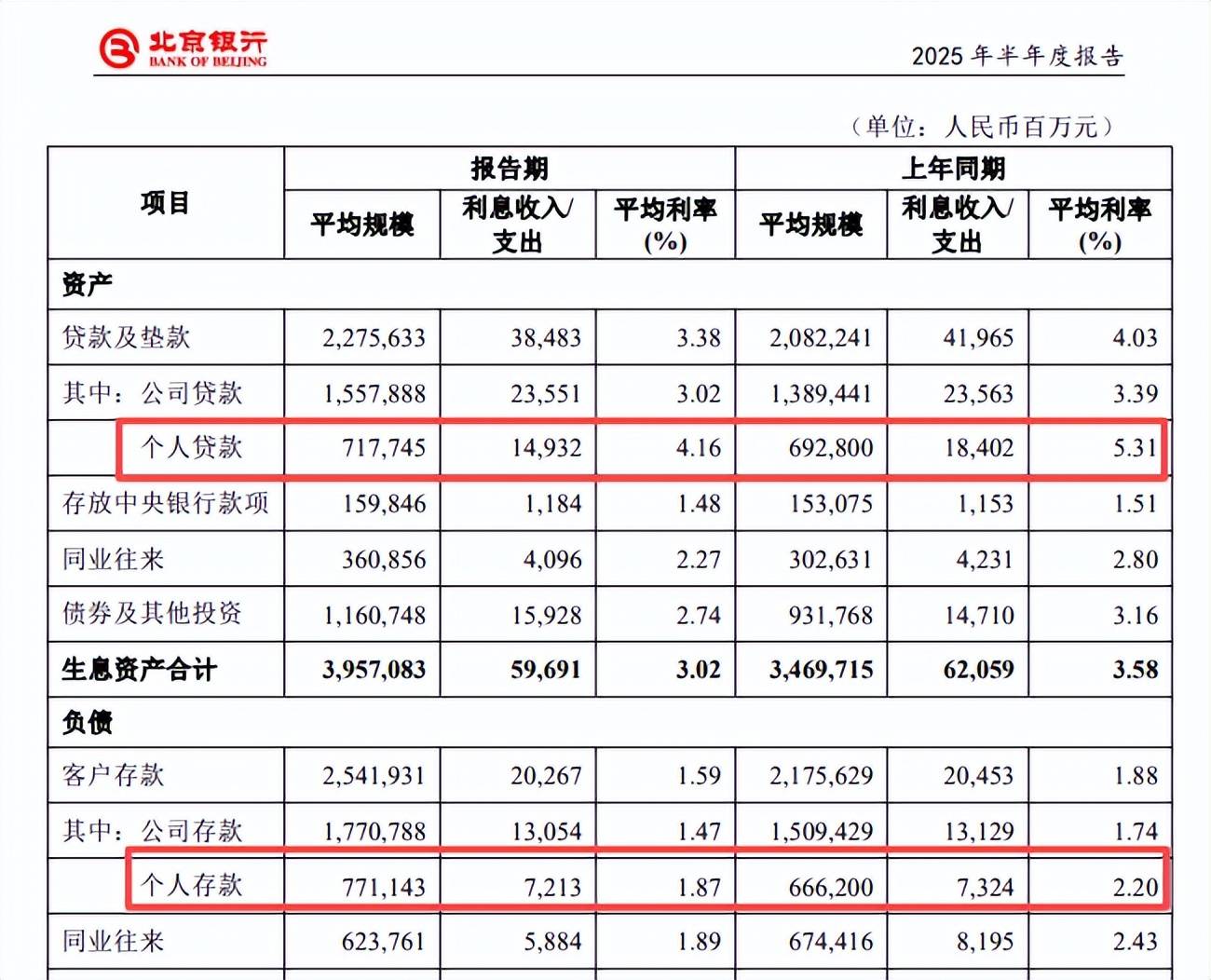

个人贷款利息收入大降。作为贷款及垫款利息收入核心之一的个人贷款,2024年利息收入掉头直下,金额为358.02亿元,同比下滑10.97亿元,降幅2.97%;今年上半年为149.32亿元,同比减少34.7亿元,降幅18.86%。

与此同时,个人贷款利息支出则从大增过渡至微降,2024年为148.77亿元,同比增加21.02亿元,增幅16.45%;今年上半年为72.13亿元,同比减少1.11亿元,降幅1.52%。

显然,个人贷款利息收入下滑是影响利息净收入的重要因素之一。

非利息收入何以大降。2023年、2024年,北京银行非利息收入均保持双位数增长,是近两年营业总收入得以维持增长的关键,但今年前三季度同样掉头直下,非利息收入为123.42亿元,同比下滑6.52%,具体来看,投资收益为99.03亿元,同比减少3.75亿元,公允减值损失11.89亿元,而上年同期为收益2.17亿元,公司对此并没有进行解释说明。

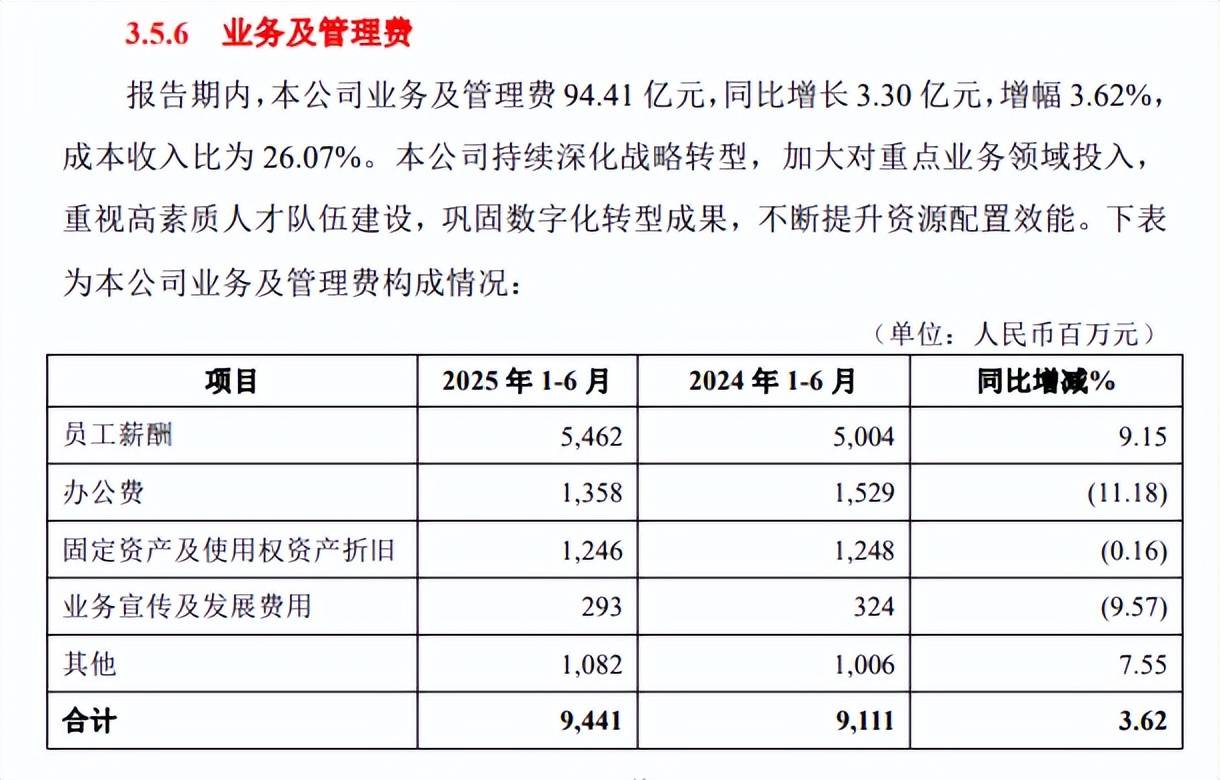

业务及管理费连增。2021年至2024年,北京银行业务及管理费用均保持增长,远超同期收入增速,今年前三季度同比增长0.93%至145.1亿元,增速较往年明显放缓,第三季度同比下滑3.74%,显然公司正在逐步减少该费用支出,以求增厚利润,通俗地讲就是节流。

据中报,公司业务及管理费用为94.41亿元,同比增长3.30亿元,增幅3.62%,其中员工薪酬54.62亿元,同比增加4.58亿元,增幅9.15%,办公费、固定资产及使用权资产折旧、业务宣传及发展费用则有不同程度的下滑,金额分别为13.58亿元、12.46亿元、2.93亿元,降幅分别为11.18%、0.16%、9.57%。

2024年末,北京银行机构数量、员工数分别为628家、20,138人,而今年上半年分别为627家、19,919人,半年时间员工数减少219人,变动不算很大,但这意味公司不再维持此前三年快速扩张的势头,后续或有更进一步的变化。