2024年以来,北京银行的人事密集调整,去年两位副行长辞职,今年2月原行长杨书剑因工作调整辞职,原副行长戴炜被选举为新任行长,肩负起带领公司继续前行的重担。

近年来,北京银行的业绩虽然总体保持增长,但增速较为有限,导致被江苏银行反超,且差距呈现扩大趋势,公司前三季度收入小幅下滑,净利微增,主要是非利息收入下降所致,另外,上半年个人贷款带来的利息收入大幅下降,对利息净收入产生不利影响。

相比较业绩,公司或许要将更多精力放在内控合规管理上面,继9月被罚款530万元后,11月再被罚款超2500万元,两张大额罚单背后,以戴炜为首的新领导班子需要从中吸取经验教训,避免重蹈覆辙。

与江苏银行差距扩大,前三季度收入相差近156亿

业绩已被江苏银行甩开。曾经的城商行龙头——北京银行,最近五年业绩增长乏力,收入增速均仅录得个位数增长,而归母净利润增速除了2022年之外,其余年度增速同样仅为个位数,导致被江苏银行反超,双方之间的差距加速扩大。

据短平快解读了解,2025年前三季度,公司实现营业收入515.88亿元,同比下滑1.08%,归母净利润210.64亿元,同比微增0.26%,季度业绩表现更不如意,第三季度录得营收、净利双降的成绩单,营业收入、归母净利润分别为153.7亿元、60.11亿元,同比分别下滑5.71%、1.85%。

反观江苏银行,前三季度继续业绩双增,实现营业收入、归母净利润分别为671.83亿元、305.83元,同比分别增长7.83%、8.32%。

以前三季度作为对比,北京银行、江苏银行收入相差155.95亿元、归母净利润相差95.19亿元,这个差距不可谓不大,北京银行还能夺回城商行龙头之位吗?

净息差倒数第三。近年来,银行业面临着净息差不断下滑的挑战,北京银行则从2019年的2.07%下滑至2024年的1.47%,前三季度进一步下滑至1.19%,累计下滑0.88个百分点,期末净息差在A股17家城商行中排在第15名,即倒数第三的位置,仅比上海银行、厦门银行略高些,后者分别为1.05%、0.99%。

伴随着净息差的不断下滑,公司的利息净收入增速肉眼可见的放缓,2019年为9.49%,此后五年波动较大,分别为3.46%、-0.4%、0.12%、-2.15%、3.1%,前三季度同比增长1.79%至392.46亿元。

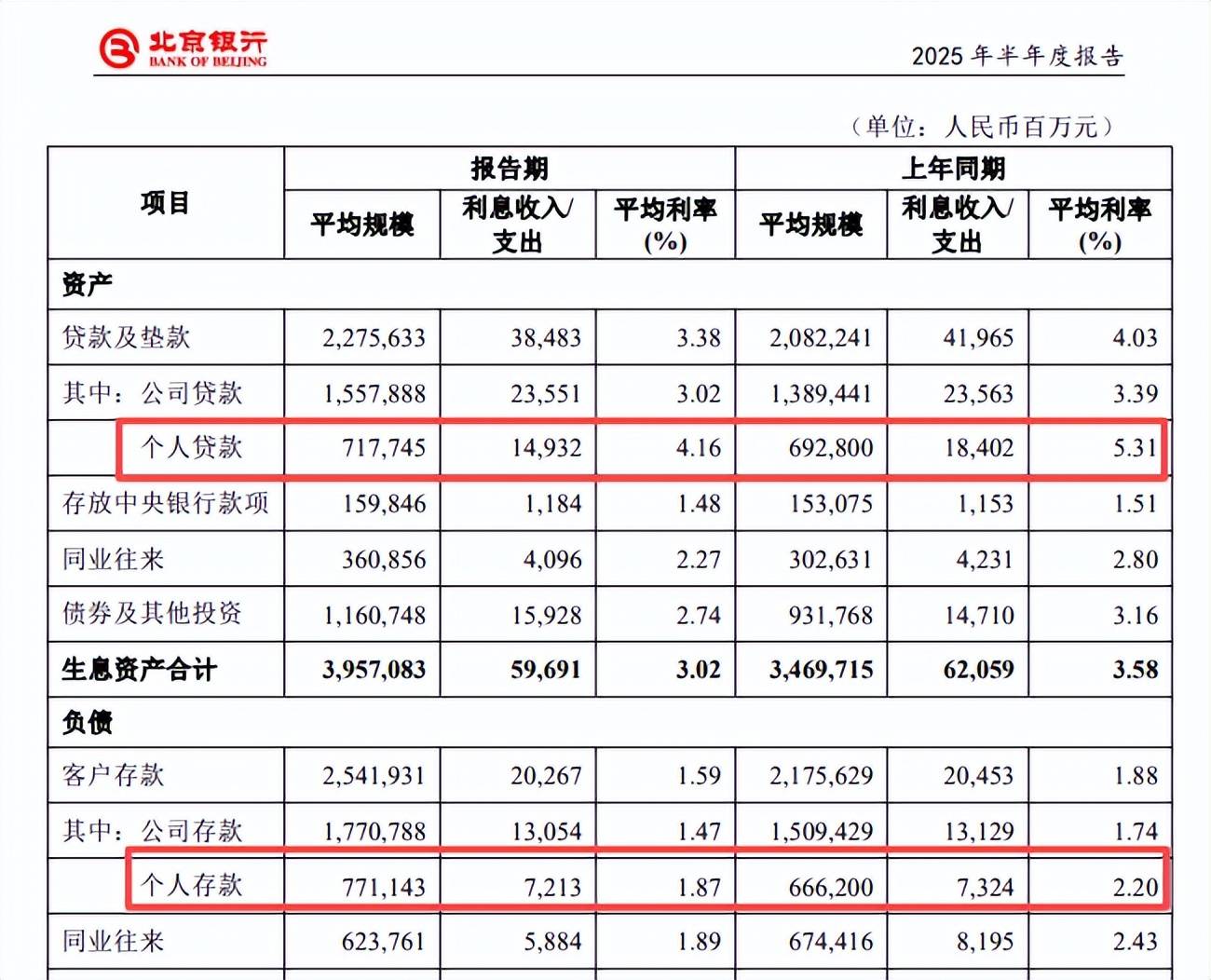

个人贷款利息收入大降。作为贷款及垫款利息收入核心之一的个人贷款,2024年利息收入掉头直下,金额为358.02亿元,同比下滑10.97亿元,降幅2.97%;今年上半年为149.32亿元,同比减少34.7亿元,降幅18.86%。

与此同时,个人贷款利息支出则从大增过渡至微降,2024年为148.77亿元,同比增加21.02亿元,增幅16.45%;今年上半年为72.13亿元,同比减少1.11亿元,降幅1.52%。

显然,个人贷款利息收入下滑是影响利息净收入的重要因素之一。

非利息收入何以大降。2023年、2024年,北京银行非利息收入均保持双位数增长,是近两年营业总收入得以维持增长的关键,但今年前三季度同样掉头直下,非利息收入为123.42亿元,同比下滑6.52%,具体来看,投资收益为99.03亿元,同比减少3.75亿元,公允减值损失11.89亿元,而上年同期为收益2.17亿元,公司对此并没有进行解释说明。

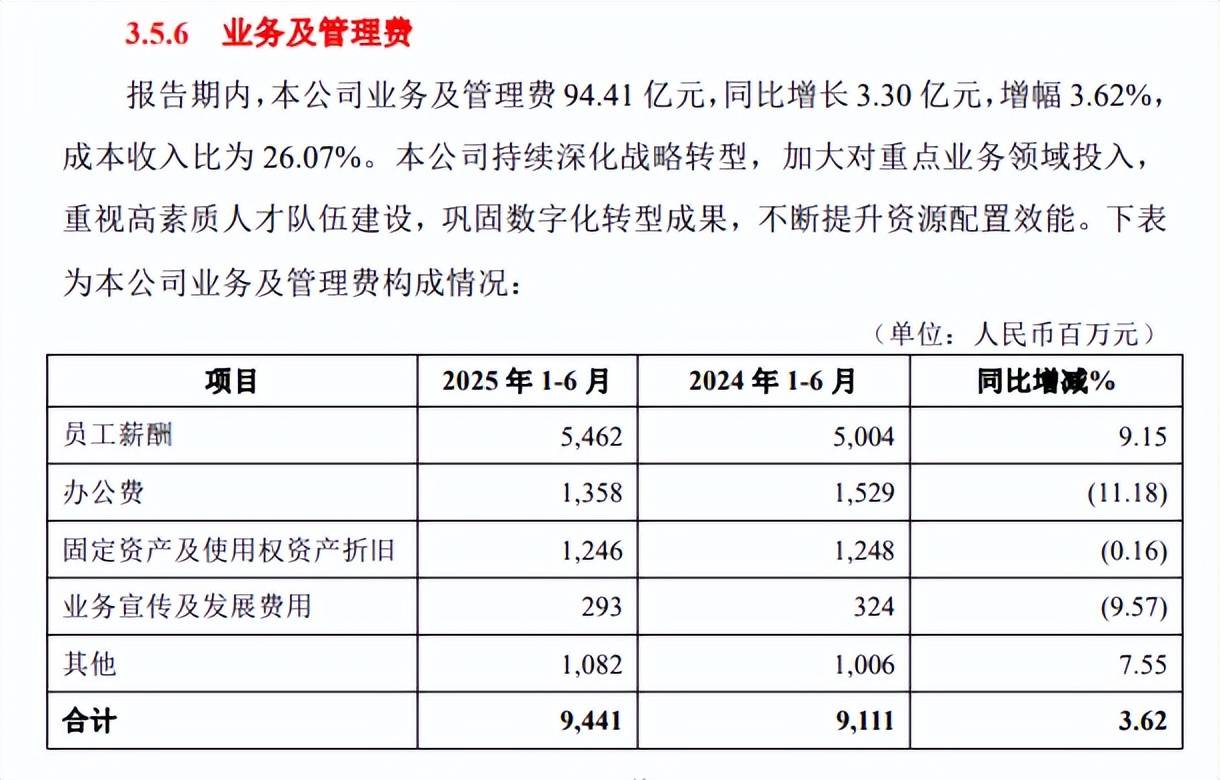

业务及管理费连增。2021年至2024年,北京银行业务及管理费用均保持增长,远超同期收入增速,今年前三季度同比增长0.93%至145.1亿元,增速较往年明显放缓,第三季度同比下滑3.74%,显然公司正在逐步减少该费用支出,以求增厚利润,通俗地讲就是节流。

据中报,公司业务及管理费用为94.41亿元,同比增长3.30亿元,增幅3.62%,其中员工薪酬54.62亿元,同比增加4.58亿元,增幅9.15%,办公费、固定资产及使用权资产折旧、业务宣传及发展费用则有不同程度的下滑,金额分别为13.58亿元、12.46亿元、2.93亿元,降幅分别为11.18%、0.16%、9.57%。

2024年末,北京银行机构数量、员工数分别为628家、20,138人,而今年上半年分别为627家、19,919人,半年时间员工数减少219人,变动不算很大,但这意味公司不再维持此前三年快速扩张的势头,后续或有更进一步的变化。

人事调整,新行长戴炜面临哪些挑战

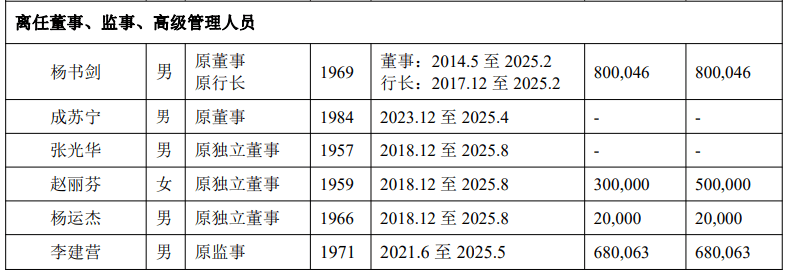

高层大变动。2024年以来,北京银行人事调整较为频繁,涉及多位董事、行长、副行长等等,具体来看,2024年5月,原副行长韩旭因工作调整辞职,11月,原副行长王健因到龄退休辞职,12月,原董事李心福、刘希普、PraveenKhurana辞职。

据短平快解读了解,进入2025年,公司人事调整还在继续,1月,原副行长JohannesHermanusdeWit因ING内部工作调整辞职,2月,原董事、原行长杨书剑因工作调整辞职,4月,原董事成苏宁辞职,8月,原独立董事张光华、赵丽芬、杨运杰辞职。

原副行长接任。原行长杨书剑是北京银行资深老将,自2014年5月起担任董事职务,自2017年12月起担任行长职务,在其带领下,公司2018年、2019年收入均保持在双位数增长,此后五年增速较为一般,2024年税前年薪为69.85万元。

杨书剑辞任行长后,董事会选举原副行长戴炜担任行长职务,其出生于1972年,在2009年8月加入北京银行,2020年3月至2023年2月历任北京分行党委书记、行长,2023年5月起担任北京银行副行长,2025年3月起代为履行行长职责,5月获得任职资格后正式出任行长。

根据中报,北京银行副行长包括毛文利、郭轶锋、徐毛毛,三人分别自2025年7月、2024年10月、2024年11月担任相关职务,在位时间并不长,与戴炜形成“一正三副”的行长格局,后续会带来何种变化,尚有待时间验证。

不良贷款规模远超其余城商行。从前文来看,以戴炜为首的新领导班子首先要解决的是业绩低迷难题,但除此之外,面临的其他挑战也不少,其中贷款质量问题是重中之重,公司最近三年不良贷款分别为257.12亿元、265.71亿元、289.87亿元,今年中报为310.75亿元,同期不良贷款率分别为1.43%、1.32%、1.31%,上半年为1.3%。

对比来看,公司中报不良贷款规模在A股17家城商行中排在首位,与第二、倒数第一的江苏银行(203.18亿)、厦门银行(18.26亿)分别相差107.57亿元、292.49亿元;不良贷款率排在第五名,仅次于兰州银行、郑州银行、贵阳银行、西安银行,后者分别为1.81%、1.76%、1.7%、1.6%。

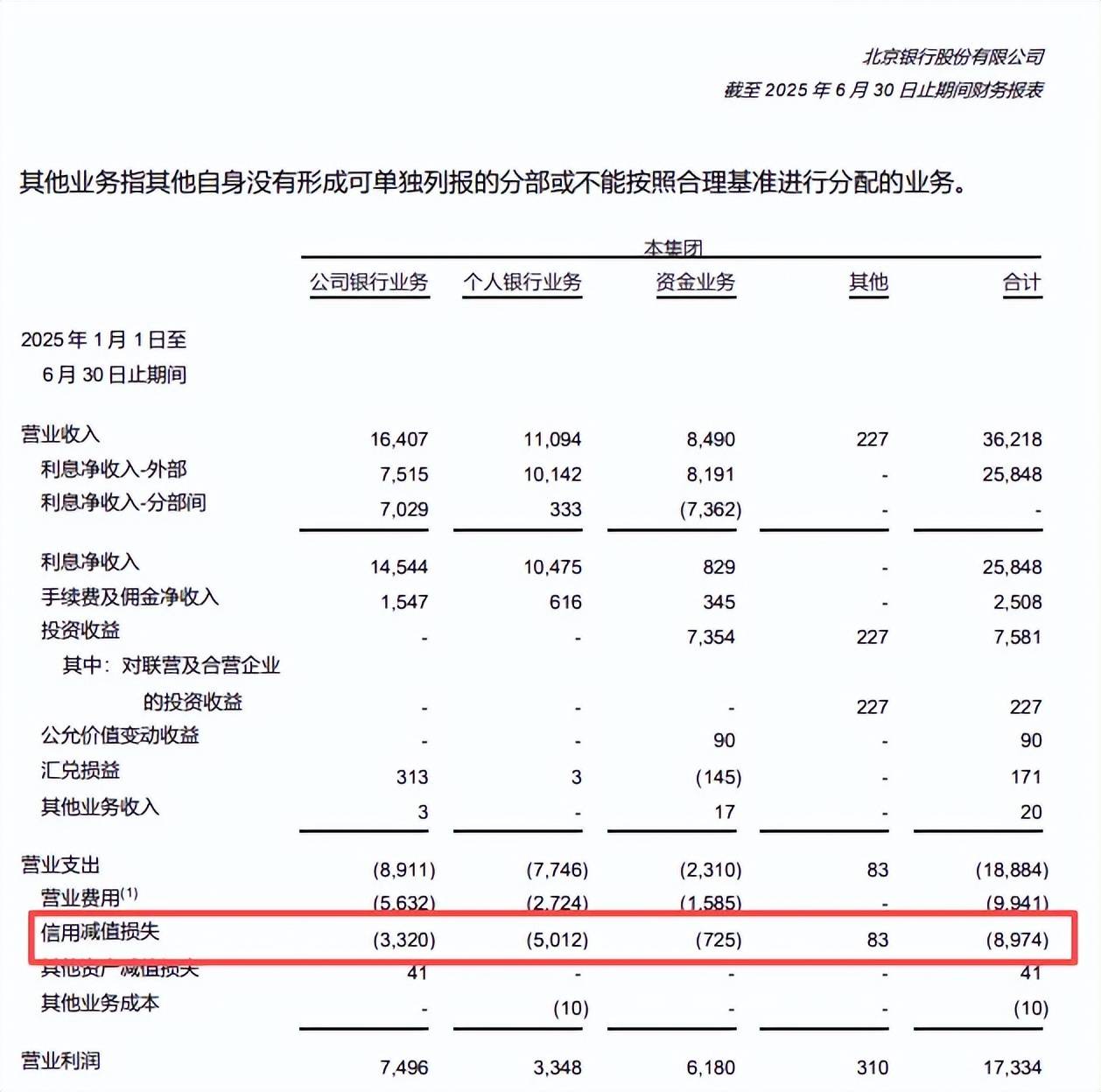

北京银行在财报中并没有单独披露对公贷款、零售贷款的不良贷款情况,不过从信用减值损失来看,上半年公司银行业务、个人银行业务分别损失33.2亿元、50.12亿元,显然个人银行业务的贷款质量情况需要引起重点关注。

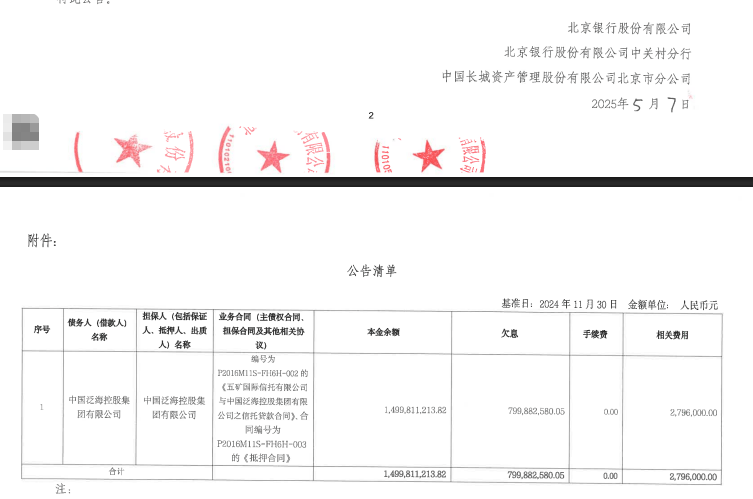

转让不良资产。今年5月,北京银行、北京银行中关村分行与长城资产北京分公司披露债权转让暨债务催收联合公告,北京银行将泛海控股的债权转让给长城资管北京分行,涉及本金余额、欠息分别15亿元、8亿元。

11月,北京银行上海分行披露2025年第1期个人不良贷款(个人消费贷款)转让项目,涉及本息总额6.37亿元,涉及借款人31560户,该笔贷款均为个人互联网消费贷款,没有设置起拍价。

领大额罚单。11月26日,北京银行因存在违反账户管理规定;违反收单业务管理规定;违反代收业务管理规定;违反反假货币业务管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定报送大额交易报告或者可疑交易报告;与身份不明的客户进行交易的违法行为,被央行没收违法所得1886.3元,罚款2526.85万元。

此前9月,北京银行因贷款风险分类不准确,金融投资业务减值准备计提不充足,违规办理票据业务,贷款数据不准确,消费者权益保护工作不规范,法人商用房按揭贷款贷前调查不到位,违规为土地储备项目融资,被北京金融监管局罚款530万元,相关责任人被警告并罚款。

中报显示,北京银行报告期内在全行范围内组织开展“合规管理深化年”活动,依托4方面12项具体任务,包括全面推进合规管理数字化、健全内控合规治理架构、强化重点领域合规建设、提升法律合规文化宣导,不过公司在短短两个月时间相继收到大额罚单背后,内控合规管理或许需要进一步调整,这也是以戴炜为首的新领导班子未来的工作重点。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)