10月15日,北京昂瑞微电子技术股份有限公司(昂瑞微)科创板上市将迎来上会,保荐机构是中信建投证券。

昂瑞微主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售,核心产品线主要包括面向智能移动终端的5G/4G/3G/2G全系列射频前端芯片产品(包括射频前端模组及功率放大器、射频开关、LNA等)以及面向物联网的射频SoC芯片产品(包括低功耗蓝牙类及2.4GHz私有协议类无线通信芯片)。

梳理来看,频繁融资,导致股权高度分散;实控人表决权超62%,存在大额负债;间接股东股份遭冻结,涉嫌非法吸收公众存款罪;要融资超20亿元,研发费用是募投项目大头;研发费用率持续下滑,落后于行业均值;研发人员占比高,规模落后于诸多同行;累亏超8亿,上半年业绩大跌;前五客户、供应商集中度较高,需要关注大客户收入下滑风险;存货屡创新高,跌价准备保持在高位。

实控人表决权超62%,存在大额负债

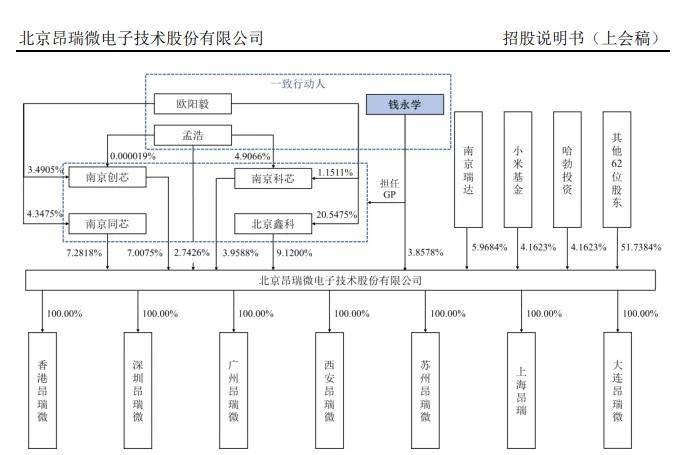

据短平快解读了解,2012年7月,昂瑞微前身昂瑞微有限成立,杨清华、林裕凯分别持股75%、25%,2020年12月,公司完成股份制改革,股东增加至45名,其中北京鑫科是第一大股东,持股比例11.82%。

频繁融资,导致股权高度分散。企查查显示,2015年以来,昂瑞微有限频繁融资,2015年3月完成A轮融资,江苏瑞峰投资参与融资;2017年8月,瞪羚投资参与B轮融资;2018年6月,中海创投、瑞衡建晟投资参与战略融资;2019年8月,浑璞投资、南京同芯企业管理咨询合伙企业(有限合伙)、南京科芯企业管理咨询合伙企业(有限合伙)参与C轮融资;12月,越秀产业基金、浑璞投资参与股权融资。

2020年以来,昂瑞微有限融资更为频繁,2月,小米产投、小米科技参与股权融资、战略融资;6月,中海创投、玖睿投资、华登国际、兆恒水电基金、鼎翔资本、联想创投参与股权融资;9月,风投侠、苏州展毅投资、慕华科创、追远创投、长石资本、盛世投资、中青恒辉、金信资本、中关村龙门基金、中关村发展启航基金参与股权融资;10月,哈勃投资参与C+轮融资。

实控人表决权超62%。昂瑞微没有控股股东,实际控制人是钱永学,直接持股比例为3.86%,并通过特别表决权机制直接控制21.95%的表决权,通过北京鑫科间接控制9.12%的股份,并通过特殊表决权间接控制28.54%的表决权,通过南京创芯、南京同芯、南京科芯间接控制10.38%的表决权,通过一致行动关系控制1.56%的表决权,发行前合计控制公司62.43%的表决权。

公开资料显示,钱永学出生于1978年,高级工程师,中国科学院微电子研究所微电子学与固体电子学硕士,曾在威盛电子(中国)有限公司、锐迪科微电子(上海)有限公司、深圳市毕昇微电子有限公司担任研发工作,2012年7月参与创办昂瑞微有限,2012年7月至2015年4月任技术负责人(CTO);2015年4月至2019年8月任董事、总经理;2019年8月至2020年12月任董事长及总经理,2020年12月至今任昂瑞微董事长及总经理。

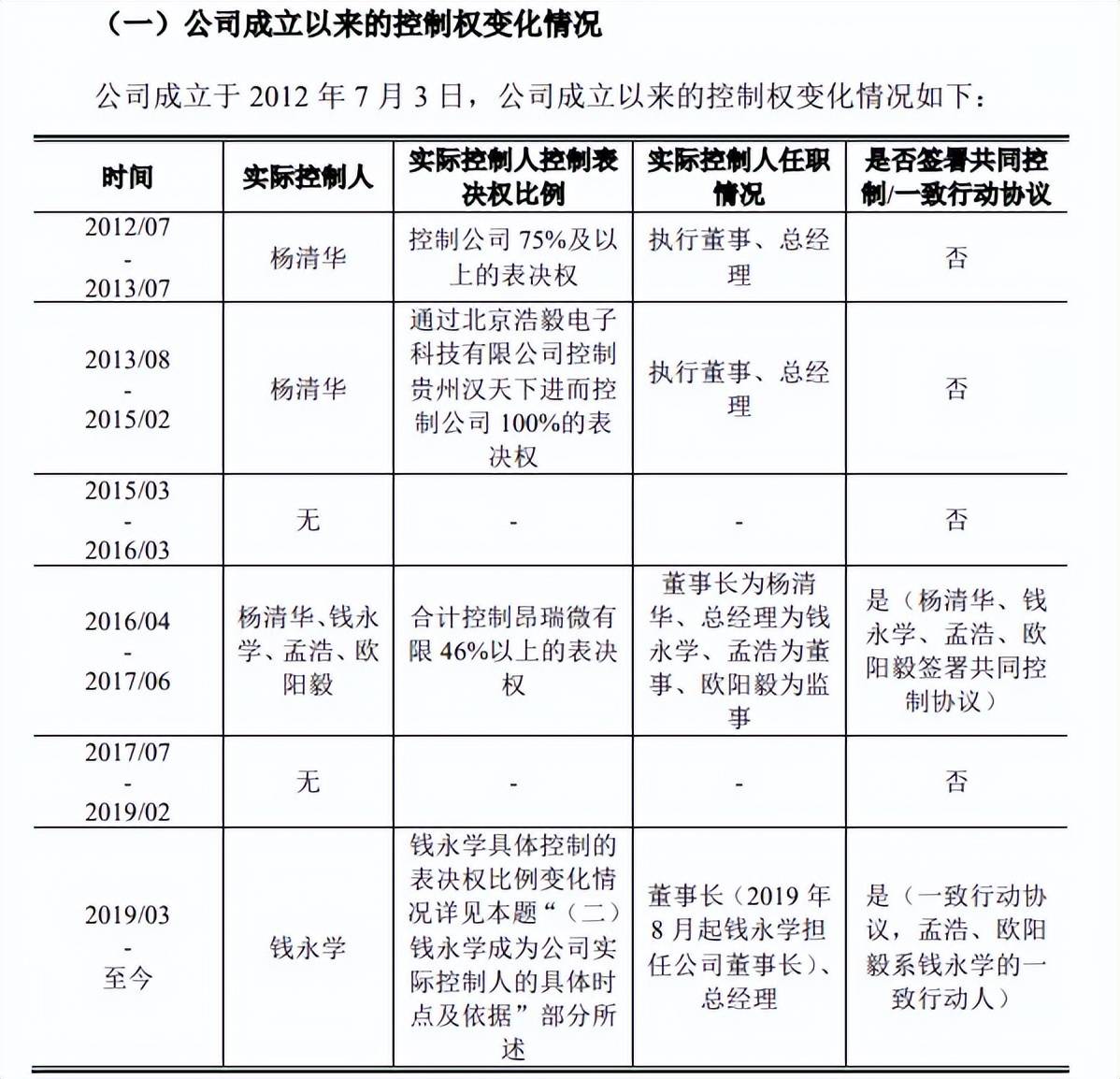

钱永学负大额债务。自成立以来,昂瑞微(昂瑞微有限)的实际控制人变动较大,2012年7月至2015年2月,实际控制人是杨清华,2015年3月至2016年3月无实际控制人;2016年4月至2017年6月,实际控制人是杨清华、钱永学、孟浩、欧阳毅;2017年7月至2019年2月无实际控制人;2019年3月至今,实际控制人均为钱永学。

需要关注的是,钱永学存在大额债务,其在2020年12月以借款方式向北京鑫科筹集资金5,000万元,随后以该资金入股公司,取得股份287.98万股。据北京鑫科出具的确认函,若钱永学要求延期偿还借款或未能按期偿还相应款项的,北京鑫科将采取协商展期等方式进行处理,不会强制要求实际控制人以转让或质押其直接或间接持有昂瑞微股份等任何可能导致实际控制人对昂瑞微控制权发生变动的形式进行偿还。

间接股东股份遭冻结。沐盟科技集团有限公司系北京鑫科的有限合伙人,间接持有发行人的股份比例为0.1285%,不过,其所持0.492万元出资额被重庆市江北区人民法院冻结,期限自2024年10月22日至2027年10月21日。

据了解,沐盟科技及法定代表人因涉嫌非法吸收公众存款罪均已被公安部门刑事立案,目前案件正在调查中,尚无明确结论,公司称与发行人及其关联方无关。

融资超20亿,研发费用率低于行业均值

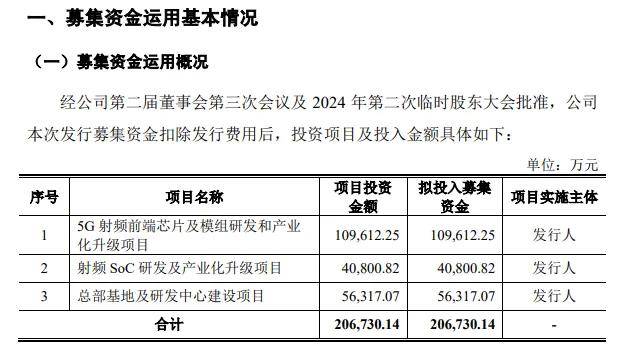

据短平快解读了解,本次IPO,昂瑞微拟公开发行不超过2,488.2922万股,拟募集资金206,730.14万元,用于5G射频前端芯片及模组研发和产业化升级项目、射频SoC研发及产业化升级项目以及总部基地及研发中心建设项目,拟投入募集资金分别为109,612.25万元、40,800.82万元、56,317.07万元。

研发费用占据募资大头。事实上,昂瑞微本次募投的三大项目,费用大头均为研发费用,金额分别为80,417.13万元、31,314.49万元、24,257.41万元,占比分别为73.37%、76.75%、43.07%,其中又以研发人员工资为主。

这一现象也引起上交所注意,要求公司说明各募投项目研发投入与发行人现有研发工作的关系,是否存在重复研发的情况;各募投项目铺底流动资金的测算依据与测算过程、具体用途及合理性。

从行业前景来看,根据Yole数据,全球射频前端市场规模从2020年的192亿美元增长到2024年的255亿美元,年均复合增长达7.3%,即射频前端模组市场增长较为明显,昂瑞微该领域的客户包括荣耀、三星、vivo、小米、OPPO、联想(moto)、传音、realme等知名品牌。

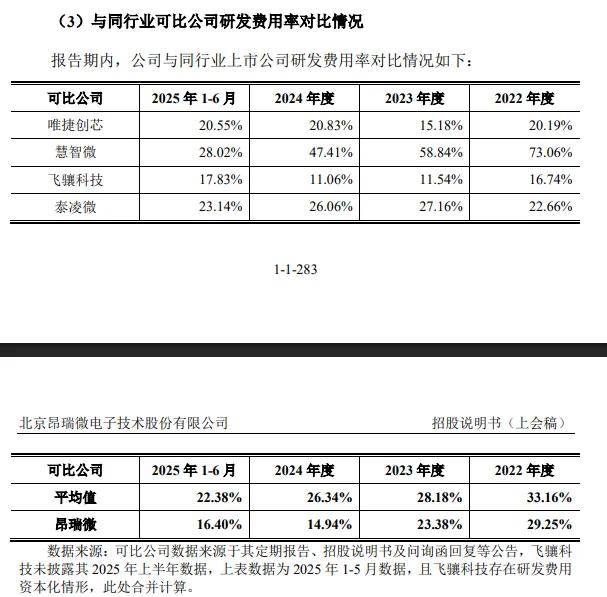

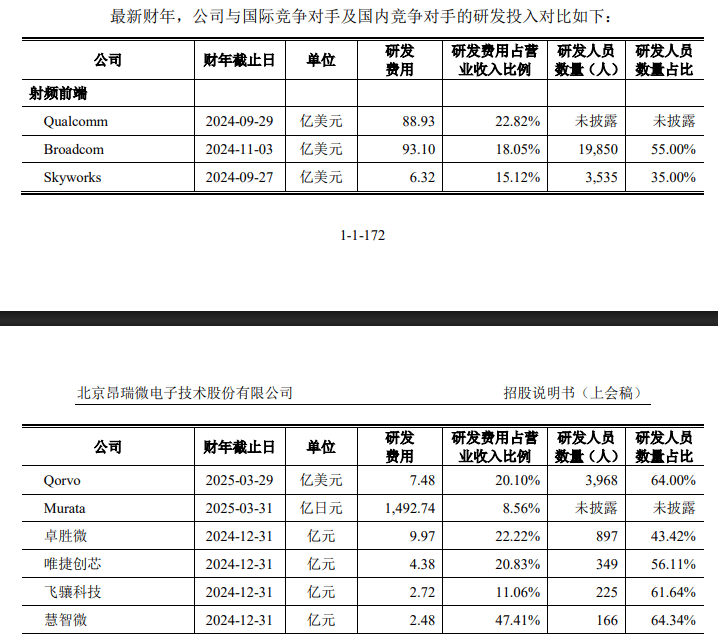

研发费用率持续下滑,落后于行业均值。2022年至2024年,昂瑞微研发费用波动较大,分别为2.7亿元、3.96亿元、3.14亿元,研发费用率下滑明显,分别为29.25%、23.38%、14.94%。今年上半年的研发费用、费用率分别为1.38亿元、16.4%,研发费用以职工薪酬支出为主,期末金额、占比分别为0.78亿元、56.26%。

对比来看,可比同行同时期的研发费用率均值分别为33.16%、28.18%、26.34%、22.38%,均远高于公司。2024年,唯捷创芯、慧智微、泰凌微研发费用率分别为20.83%、47.41%、26.06%,而飞骧科技为11.06%,公司还需要进一步加强研发费用投入,公司称主要系营业收入规模不同所致。

研发人员占比高,规模落后于诸多同行。报告期内,昂瑞微的研发人员数量分别为195人、202人、212人、204人,占比分别为51.05%、50.37%、47.11%、46.26%,总体呈现下滑态势,主要以硕士、本科学历为主,期末分别为127人、61人。

对比来看,公司研发人员规模在同行中并不算突出,以射频前端为例,国外竞争对手Broadcom、Skyworks、Qorvo的研发人员数量分别为19,850人、3,535人、3,968人员;国内竞争对手卓胜微、唯捷创芯、飞骧科技、慧智微研发人员分别为897人、349人、225人、166人,而截至去年末,公司在该领域的研发人员为134人,与同行存在不小的差距。

截至6月末,昂瑞微共有125项专利,其中境内发明专利59项、境外发明专利1项,境内实用新型专利65项,超过相关发明专利。

累亏超8亿,上半年业绩大跌

累计亏损超8亿元。2022年至2024年,昂瑞微经营规模不断扩大,营业收入分别为9.23亿元、16.95亿元、21.01亿元,复合增长率50.88%,今年上半年为8.44亿元,同比大幅下滑32.17%,公司称因个别客户阶段性减少采购规模及发行人战略性放弃部分低毛利订单所致。

相比较于收入,昂瑞微的利润情况更应当引起关注,同时期净利润均为亏损,分别亏损2.9亿元、4.5亿元、0.65亿元、0.4亿元,三年半时间累积亏损8.45亿元,去年亏损明显收窄。

据短平快解读了解,可比同行慧智微、泰凌微上半年实现收入分别为3.54亿元、5.03亿元,同比分别增长39.97%、37.72%,而唯捷创芯收入为9.87亿元,同比下滑7.93%。

另外,慧智微、泰凌微实现扣非净利润分别为0.63亿元、0.67亿元,而唯捷创芯、昂瑞微分别亏损879.54万元、0.7亿元,昂瑞微表示,主要系在射频前端芯片收入降低影响下公司毛利额下滑较多所致,与射频前端可比公司唯捷创芯、飞骧科技趋势基本一致。

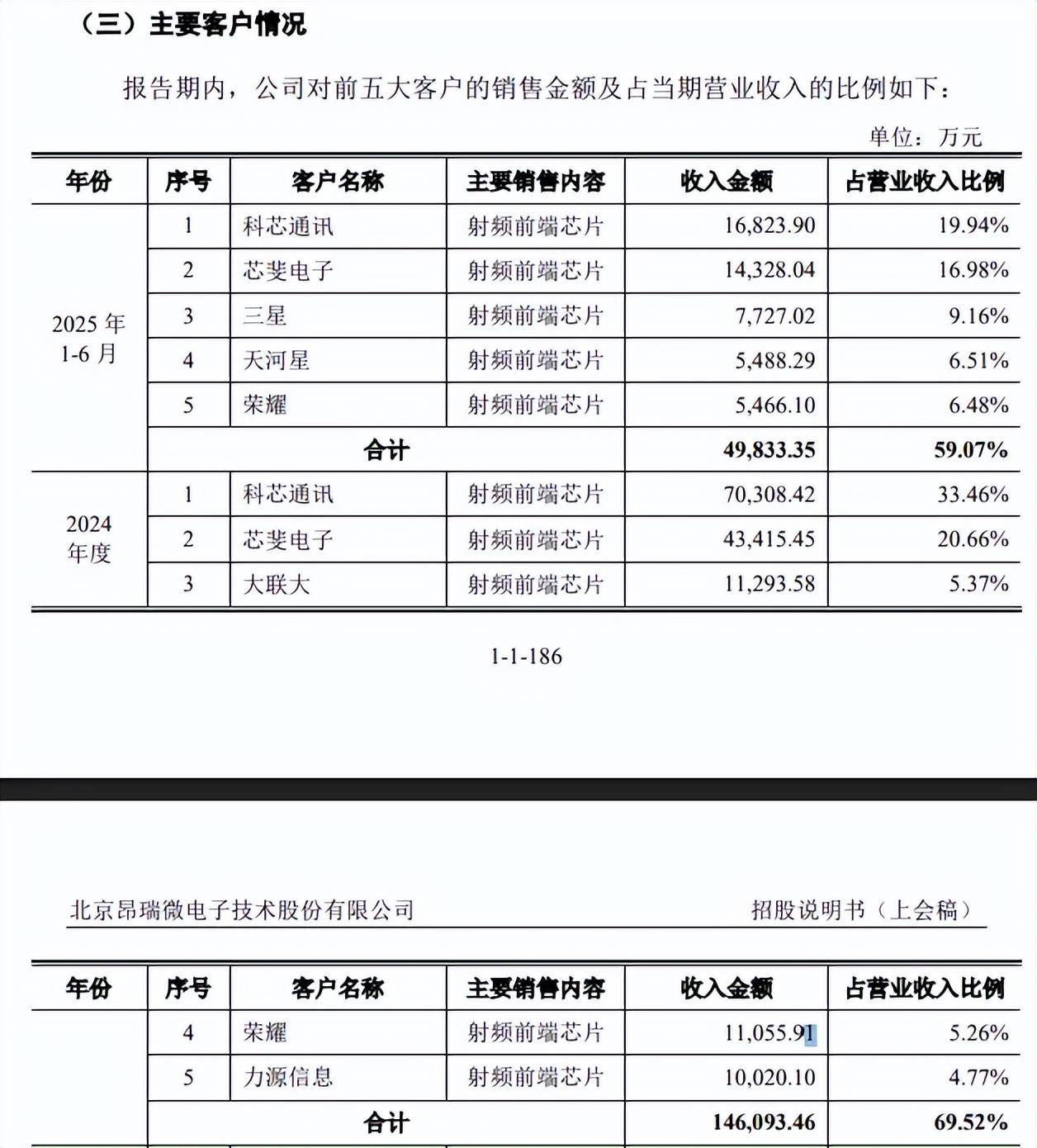

客户集中度较高。报告期内,昂瑞微对前五客户的销售额分别为6.5亿元、12.85亿元、14.61亿元、4.98亿元,占比分别为70.44%、75.84%、69.52%、59.07%,产品以射频前端芯片为主,期末客户包括科芯通讯、芯斐电子、三星、天河星以及荣耀。对比来看,2024年前五客户中的大联大、力源信息在上半年不再是前五客户。

另外,公司对科芯通讯、芯斐电子的销售额及占比较高,上半年销售额分别为1.68亿元、1.43亿元,占比分别为19.94%、16.98%,而2024年销售占比更是分别高达33.46%、20.66%。

事实上,昂瑞微需要关注大客户收入下滑风险,报告期内,客户A相关经销商向公司采购金额分别为0.44亿元、6.26亿元、7.07亿元和1.69亿元,2025年1-6月同比下滑,公司表示,主要原因为客户结合自身终端销售预期及供应链情况调整了采购节奏及采购结构。

供应商集中度同样不低。报告期内,昂瑞微向前五客户的采购额分别为4.89亿元、9.29亿元、12.11亿元、3.14亿元,占比分别为62.65%、61.34%、59.09%、65.01%,包括采购晶圆、光罩、封测服务等。

上半年,公司对Tower、供应商A的采购额分别为0.94亿元、0.8亿元,占比分别为19.44%、16.49%;另外,前五供应商存在变动,立昂微、甬矽电子并不在2024年前五供应商之列。

存货屡创新高。报告内,昂瑞微存货分别为4.59亿元、5.27亿元、7.87亿元、5.75亿元,存货主要以原材料、库存商品为主,期末余额分别为4.08亿元、2.17亿元,占比分别为57.46%、30.52%。

存货高企的另一面,相应的跌价准备也是常年保持在高位,分别为1.86亿元、1.65亿元、1.34亿元、1.36亿元,对应的存货跌价损失分别为1.39亿元、0.65亿元、0.4亿元、0.24亿元,侵蚀了企业利润。

昂瑞微表示,2023年以来,随着公司产品毛利率水平提升和公司库存管理水平加强,存货跌价损失有所收窄,但公司的账面存货余额仍然较高,存在一定的跌价风险。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)