9月26日,摩尔线程智能科技(北京)股份有限公司(摩尔线程)科创板上市将迎来上会,保荐机构是中信证券。

摩尔线程主要从事GPU及相关产品的研发、设计和销售,已成功推出四代GPU架构,并形成了覆盖AI智算、高性能计算、图形渲染、计算虚拟化、智能媒体和面向个人娱乐与生产力工具等应用领域的多元计算加速产品矩阵,产品线涵盖政务与企业级智能计算、数据中心及消费级终端市场,能够满足政府、企业和个人消费者等在不同市场中的差异化需求。

梳理来看,原英伟达全球副总裁张建中表决权超36%,担任董事长、总经理职务;增资、股权转让频繁,股权高度分散;要融资80亿元,其中补充流动资金超10亿元,自身现金流超52亿元;研发费用率超过同行,研发人员以硕士学历为主,专利含金量高;收入连增,累计亏损近53亿元;前五客户集中度98%,前五供应商集中度较高,关联采购额不低;应收账款在上半年末大涨,存货总体上升,跌价准备需引起注意。

股权高度分散,张建中表决权超36%

据短平快解读了解,2020年6月,摩尔线程前身摩尔有限成立,股东包括南京神傲、刘姗姗以及杭州华傲,持股比例分别为35.45%、32.73%、31.82%;2024年10月,公司完成股份制改革,共有44名股东,其中南京神傲、张建中持股比例分别为17.63%、13.41%,其余股东持股比例均在10%以下。

张建中表决权超36%。摩尔线程没有控股股东,实际控制人为张建中,虽然其在公司成立之初未直接持股,但是却通过其夫人刘姗姗持有的股权实际控制公司,而在2023年11月,刘姗姗将全部股权转让给张建中。

截至2025年6月30日,张建中直接持股比例为11.06%,通过南京神傲间接持股比例为1.62%,通过杭州华傲、杭州众傲和杭州京傲三家员工持股平台合计间接持股比例0.05%,即直接、间接持股比例为12.73%。

另外,张建中持股平台南京神傲、杭州华傲签署一致行动人协议,并担任杭州华傲、杭州众傲及杭州京傲三家员工持股平台的执行事务合伙人,合计控制公司36.36%的股份。

公开资料显示,张建中曾任冶金自动化研究设计院国家计算机实验室部门任高级研究员、中国惠普有限公司产品总经理、戴尔(中国)有限公司全球客户部任总经理,在2006年4月至2020年9月,于英伟达任全球副总裁,大中华区总经理;2023年11月至今任摩尔线程总经理,2023年12月至今任摩尔线程董事长。

增资、股权转让频繁。2020年9月,摩尔有限第一次增资,沛县乾曜、深圳明皓参与认购,对应的投前估值分别为1000万元、4.2亿元;11月,摩尔有限第二次增资,五源启兴、红杉资本、深圳和而泰、深圳一创、闻名泉丰参与认购,投前估值14亿元。

2021年1月,摩尔有限第一次股权转让,红杉资本转让给盐城白杨,投前估值16.46亿元;同月,公司迎来第三次增资,红杉资本、深创投、淄博基金、潍坊基金、纪源皓元、纪源皓月、嘉兴海松佳年股权投资合伙企业(有限合伙)、招商局创投、阳光融汇、量子跃动、观致行远、五源启兴、闻名泉丰共计13名投资方参与认购,投前估值37亿元。

3月,摩尔有限第四次增资,联想长江参与认购,投前估值45亿元;10月,摩尔有限第五次增资,国盛资本、腾讯创业投资、广州合信、渤海中盛、域峰投资、五源启兴、博时招商、前海股权、中原前海、建银资本、华瑞永恒参与认购,投前估值100亿元,洪泰基金随后也参与认购,投前估值119亿元。

同月,摩尔有限第三次股权转让,沛县乾曜转让给国盛资本,投前估值50亿元;深圳明皓转让给腾讯创业投资,投前估值70亿元;嘉兴海松佳年股权投资合伙企业(有限合伙)转让给海松资本(同一控制下主体划转),投前估值43.78亿元。

2022年12月,摩尔有限第六次增资,和谐健康、中移基金、翊辰投资、红杉资本参与认购,投前估值225亿元;同月,摩尔有限第四次股权转让,南京神傲转让给中移基金,投前估值100亿元。

2023年10月,摩尔有限第七次增资,福建拓锋、厦门辰安、厚雪资本、集美中和、策源电子基金参与认购,投前估值240亿元;11月,摩尔有限第五次股权转让,联想长江转让给中关村科学城,投前估值164亿元。

2024年12月,摩尔线程第一次股份转让,阳光融汇转让给佛山瑞展,投前估值172亿元;博时招商转让给青岛新鼎,投前估值196.96亿元;同月,摩尔线程第一次增资,上海丽华、德辽创业、中科蓝讯、文信二号基金、嘉德利雅、久奕能元、盈趣科技、华控基金、深圳稳致、泉州开普勒、嘉兴上河、三亚神力、陕西千帆、浙江千帆、恒兴集团、拉萨联虹、厦门国贸、榕宁万石一期、圆周基金、金投鼎融、淄博白泽、杭州纪希、杭州富浙、青岛图灵、苏州和基、千曦资本、温州典轩、启创科信、嘉兴加合、汇创集智、深圳安鹏、文惠投资、中保投信、衢州厚雪、齐鲁前海、智慧互联、五源启兴及福建拓锋等38家主体参与认购,投前估值246.2亿元。

2025年1月至2月,摩尔线程第二次股份转让,盐城白杨转衢州厚雪,投前估值284亿元;纪源皓元、纪源皓月转佛山瑞通、青岛图灵,投前估值分别为254亿元、298亿元;海松资本转温州科信,投前估值297亿元;洪泰基金转久奕能元、温州典帆,投前估值均为298亿元;深圳明皓转深圳善达与嘉兴卓锐,投前估值230亿元;量子跃动转温州典帆,投前估值298亿元;阳光融汇转深创投、潍坊基金,投前估值均为284亿元。

频繁增资背后,摩尔线程备受投资机构青睐,这也让公司股东众多,股权高度分散,期末共有86名股东,当然,也有部分股东选择了套现。

要融资80亿元,现金流超52亿

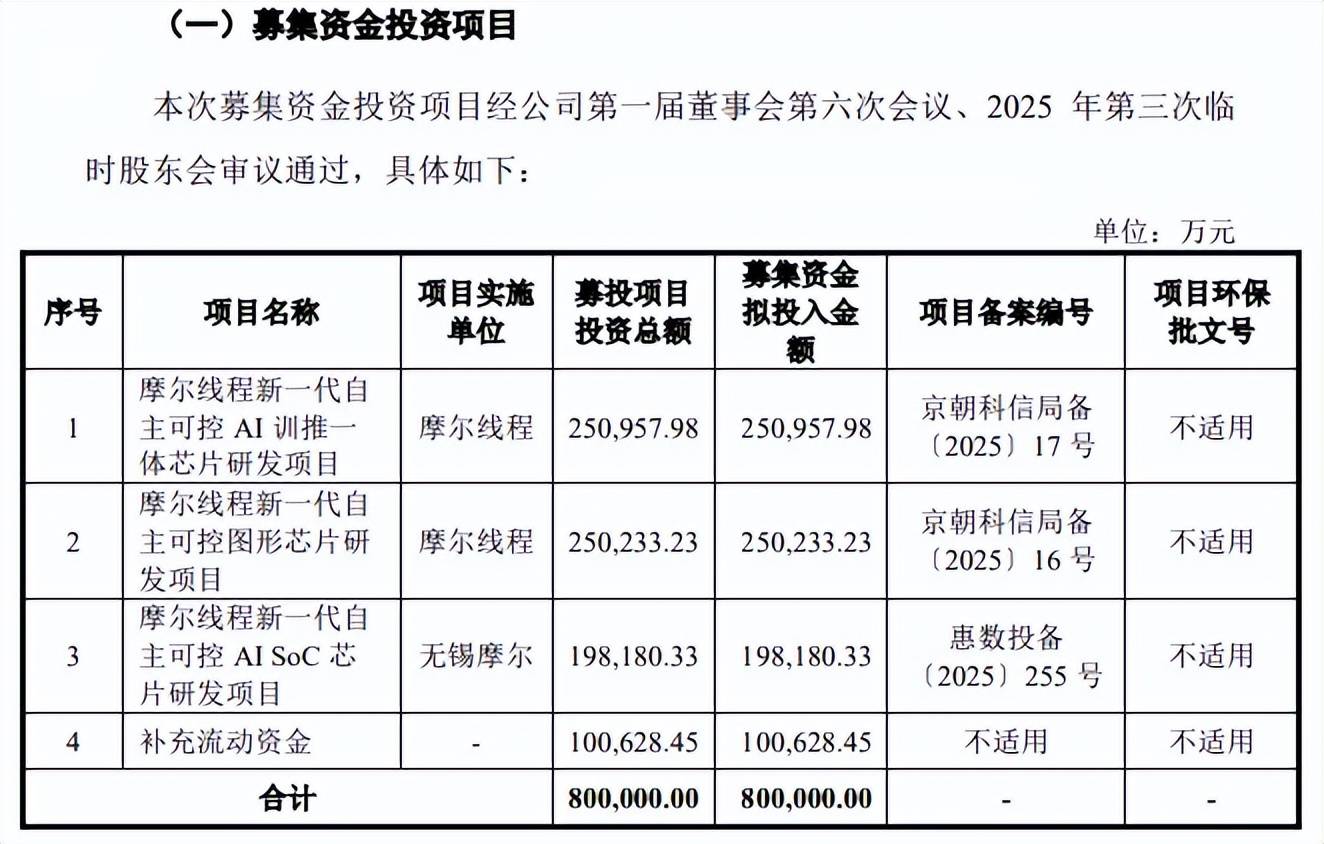

据短平快解读了解,本次IPO,摩尔线程拟公开发行不低于4,444.7580万股且不高于10,000.7054万股,拟募集资金800,000万元,用于摩尔线程新一代自主可控AI训推一体芯片研发项目、摩尔线程新一代自主可控图形芯片研发项目、摩尔线程新一代自主可控AISoC芯片研发项目、以及补充流动资金,拟投入募集金额分别为250,957.98万元、250,233.23万元、198,180.33万元、以及100,628.45万元。

研发费用率远超同行。事实上,剔除补充流动资金项目,摩尔线程其余三大项目的投入大头主要以研发人员薪酬,摩尔线程新一代自主可控AI训推一体芯片研发项目、摩尔线程新一代自主可控图形芯片研发项目、摩尔线程新一代自主可控AISoC芯片研发项目3年所需的薪酬分别为114,515.46万元、123,051.82万元、86,636.90万元。

作为半导体行业的一员,摩尔线程自成立之初以来就高度重视科研投入,近三年的研发费用分别为11.16亿元、13.34亿元、13.59亿元,对应的研发费用率分别为2422.51%、1076.31%、309.88%,上半年的研发费用及费用率分别为5.57亿元、79.33%。其中职工薪酬是费用大头,上半年为3.35亿元,占比60.15%。

对比来看,同期可比同行研发费用率均值分别为38030.30%、388.68%、79.18%以及48.02%,今年上半年,海光信息、寒武纪、景嘉微、沐曦股份分别为27.41%、18.81%、77.85%、68.01%,均落后于公司。

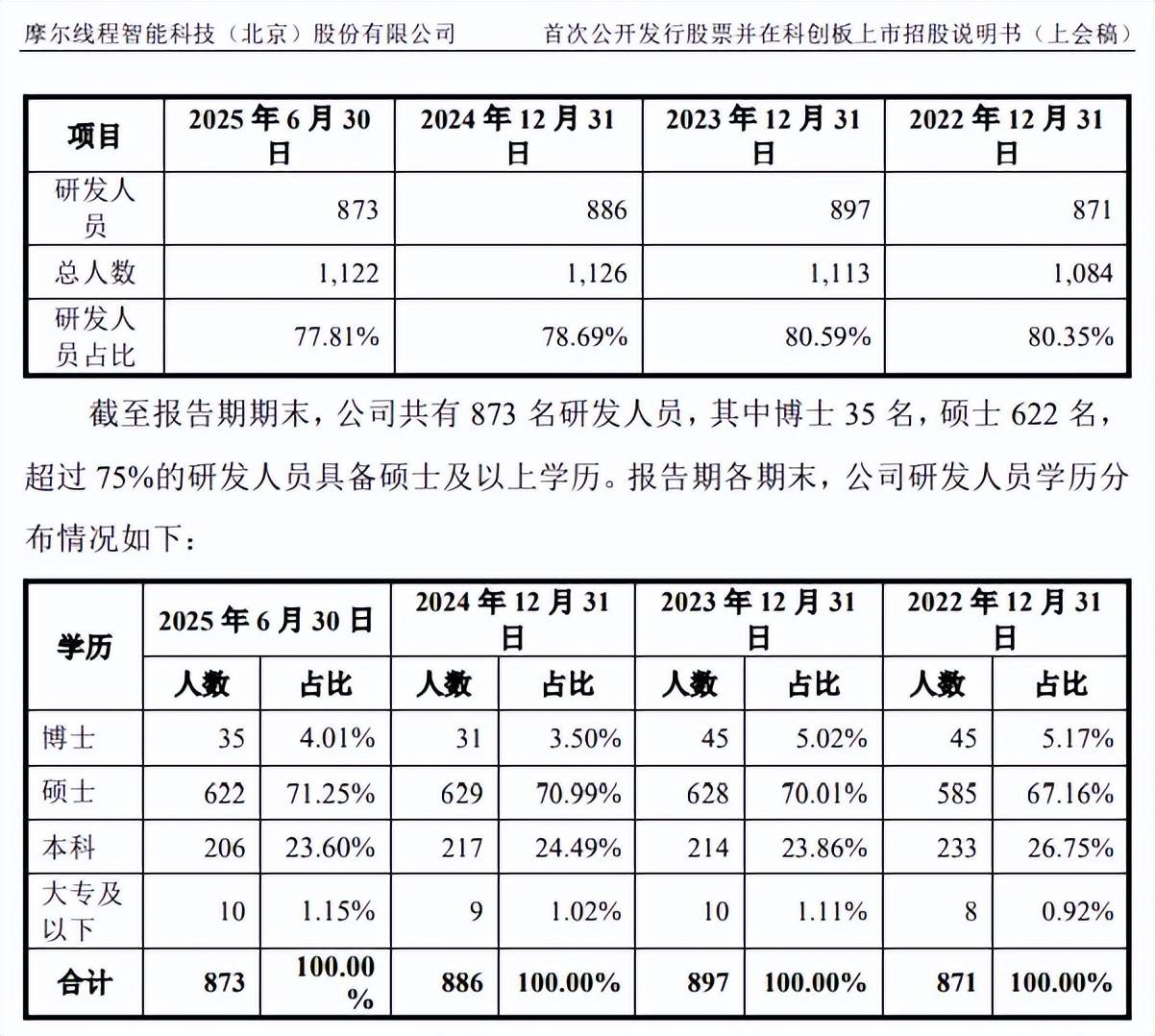

一直以来,研发人员是公司员工重要构成部分,分别为871人、897人、886人、873人,占比分别为80.35%、80.59%、78.69%、77.81%。研发人员主要以硕士学历为主,上半年为622人,占比71.25%。

截至2025年6月30日,公司及其子公司已取得514项专利,其中境内专利499项,境外专利15项。境内发明专利453项,实用新型专利33项,外观专利13项,发明专利远超实用新型专利、外观专利,可见专利质量较高。

坐拥52亿现金流。摩尔线程本次拟补充流动资金超10亿元,不过公司现金流颇为雄厚,截至2024年末,拥有货币资金、交易性金融资产分别为48.96亿元、3.5亿元,合计52.46亿元。

上交所在问询中要求公司目前可支配资金情况,说明募集资金规模是否合理,拟募集10亿元用于补充流动资金必要性。

公司表示,基于经营预测的保守性、行业外部环境风险及高端算力芯片市场的快速变化,本次拟募集10亿元用于补充流动资金具有必要性,该笔资金能够使公司更好地应对未来可能出现的资金需求,增强抗风险能力。

亏损近53亿,客户集中度高

累计亏损近53亿。2022年至2024年,摩尔线程实现营业收入分别为0.46亿元、1.24亿元、4.38亿元,后两年同比分别增长169.01%、253.65%;不过,公司处于巨额亏损中,净利润分别亏损18.39亿元、16.74亿元、14.92亿元。

据短平快解读了解,今年上半年,公司实现营业收入7.02亿元,超过2024年全年收入;净利润亏损2.71亿元,亏损额同样有所收窄。

摩尔线程表示,公司尚未形成具规模的收入,期间费用较高,尤其是研发费用较高,导致公司持续亏损,未来,随着公司经营规模的扩大、管理效率的提升,公司期间费用率将进一步下降,公司亏损规模将有所收窄直至实现盈利。

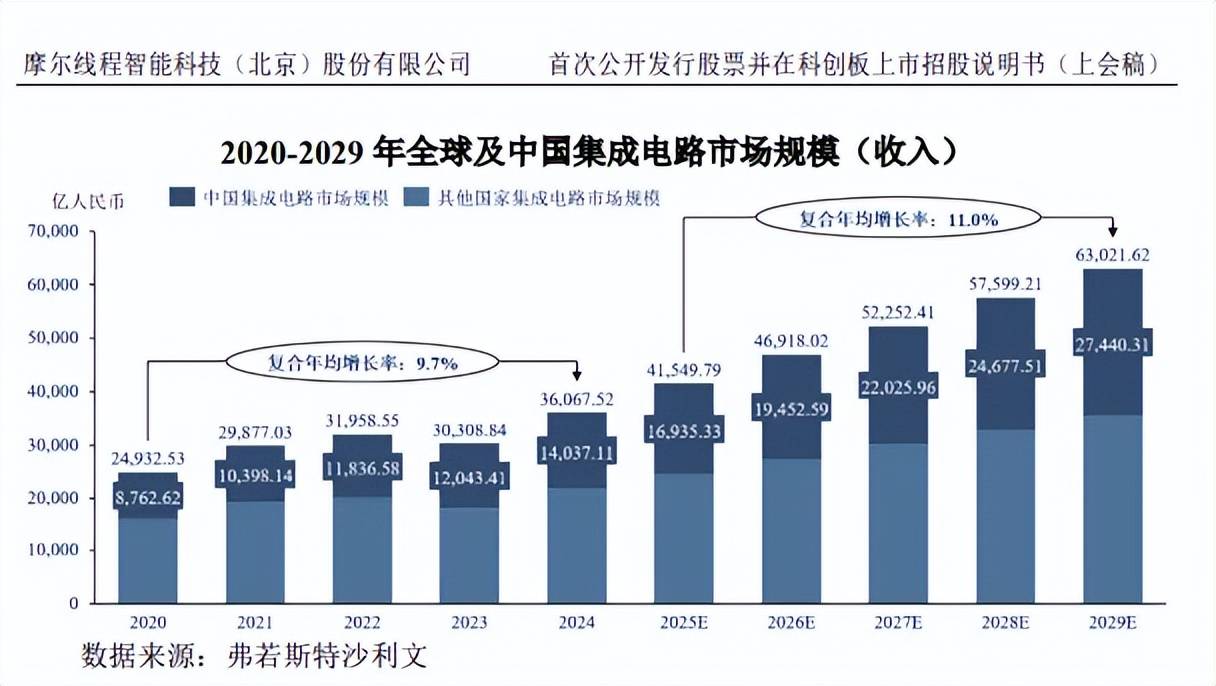

前景广阔。根据弗若斯特沙利文分析,全球集成电路市场规模从2020年的24,932.53亿元增长至2024年的36,067.52亿元,期间年均复合增长率为9.7%;其中,中国集成电路市场增速尤为突出,2020年规模为8,762.62亿元,2024年增长至14,037.11亿元,期间年均复合增长率高达12.5%,显著高于全球市场平均水平。

随着AI、5G等新兴技术应用逐步落地,预计2025至2029年全球市场将加速扩张,2029年市场规模有望突破63,021.62亿元,期间年均复合增长率达11.0%,国内市场规模预计达27,440.31亿元,期间年均复合增长率达12.8%。

客户集中度高。2022年至2024年,及今年上半年,摩尔线程对前五大客户的销售额分别为4,119.29万元、11,837.66万元、42,435.03万元、68,955.19万元,占比分别为89.86%、97.45%、98.16%、98.29%。

今年上半年,公司对第一、第二客户的销售额分别为39,730.62万元、21,688.74万元,占比分别为56.63%、30.91%。

供应商集中度较高。报告期内,摩尔线程向前五供应商的采购额分别为49,615.33万元、32,962.78万元、81,698.36万元、16,595.92万元,占比分别为58%、48.04%、62.63%、52.66%。

细分来看,公司向关联方采购金额合计占当期采购金额的比例分别为1.20%、6.64%、36.36%和27.51%,供应商S1及同一控制下主体S2系实际控制人配偶刘姗姗关系密切的家庭成员控制的主体。供应商Y系核心技术人员马凤翔关系密切的家庭成员控制的主体。

上交所要求公司结合各类采购项目的价格变动情况、同类产品或服务向不同供应商采购价格等,说明发行人关联采购公允性。

应收账款、存货大涨。2023年末、2024年末及上半年末,摩尔线程的应收账款分别为1,407.71万元、7,816.95万元、38,333.70万元,主要随着营收增长而增长。截至期末,公司对客户R的应收账款为31,426.92万元,占比81.12%,而在2022年至2024年,该客户不在前五客户之列。

报告期内,摩尔线程存货分别为25,133.23万元、27,497.46万元、64,703.77万元、51,187.04万元,以原材料、在产品为主,期末占比分别为45.99%、44.73%,存货周转率分别为0.54次、0.3次、0.25次、0.33次,周转速度整体趋于下降。

公司表示,如果原材料价格、供应链代工价格和市场环境等发生变化,或者公司主营产品单价受更新换代、供求关系等因素发生不利变化,导致公司存货中相关产品的可变现净值显著降低,公司将面临存货跌价增加从而影响经营业绩的风险。

需要注意的是,公司存货跌价准备上升明显,分别为3,855.71万元、5,249.55万元、7,153.20万元以及7,111.47万元,计提比例分别为13.30%、16.03%、9.95%以及12.20%。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)