9月25日,蘅东光通讯技术(深圳)股份有限公司(蘅东光)北交所上市将迎来上会,保荐机构是招商证券。

蘅东光聚焦于光通信领域无源光器件产品的研发、制造与销售,主要业务板块包括无源光纤布线、无源内连光器件及相关配套业务三大板块,主要产品包括光纤连接器、光纤柔性线路产品、配线管理产品等光纤布线类产品以及多光纤并行无源内连光器件、PON光模块无源内连光器件等内连光器件类产品。

梳理来看,实控人陈建伟表决权超65%,担任董事长职务;与多家投资机构存在对赌协议;募资缩水1.58亿元,要融资4.94亿元;激进扩产遭问询,产能消化引关注;研发费用率低于行业均值,在可比同行中垫底;分红超3700万元,要补流7000万元;业绩大增,9成收入源于境外;第一大客户、供应商、应收账款均为AFL。

实控人表决权超65%

据短平快解读了解,2011年9月,蘅东光前身衡东光有限成立,2022年11月完成股份制改革,2024年9月挂牌新三板,目前所述层级为创新层。

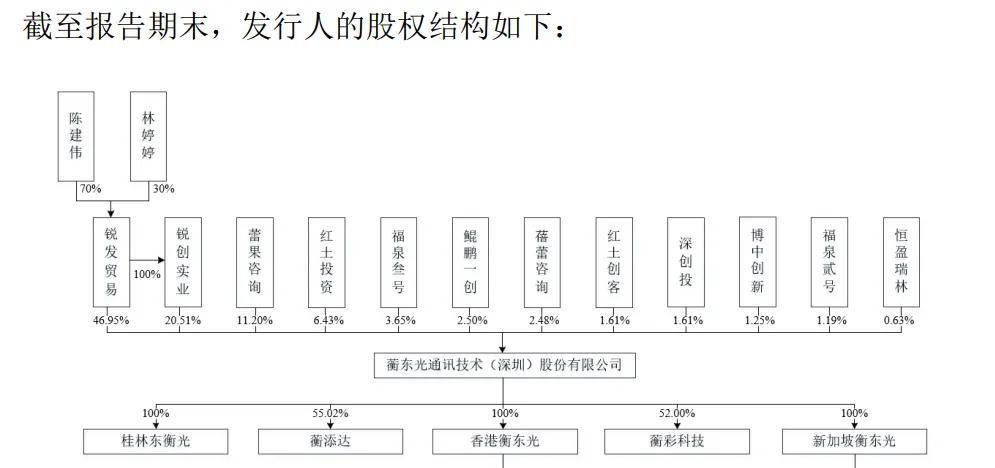

实控人表决权超65%。蘅东光控股股东为锐发贸易,直接持股比例44.76%,通过锐创实业间接持股20.51%,合计持有公司65.27%的股权,实际控制人是陈建伟,其通过锐发贸易、锐创实业间接持股比例分别为31.33%、14.35%,合计持股比例45.69%,合计控制公司65.27%的表决权。

公开资料显示,陈建伟出生于1963年,中国香港籍、拥有美国永久居留权,高中学历,2011年9月至2022年11月,历任衡东光有限执行董事、总经理、董事长,2022年11月至今担任董事长职务。

与多家机构存在对赌协议。2018年以来,蘅东光通过增资方式引进多家投资机构,并与公司、实际控制人陈建伟等签署对赌协议,具体来看,2017年10月,公司、实际控制人陈建伟及股东锐发贸易、锐创实业、蕾果咨询(陈建伟等)与投资机构深创投、红土投资、红土创客(深创投等增资方)签订增资合同书及相关补充协议(此后多次签订补充协议),对业绩承诺与补偿以及股权回购的触发条件、回购方式等进行了约定。

2020年12月,公司向深创投等增资方实施定向分红,补偿额763.72万元,自支付完毕起,业绩补充义务终止。

2023年5月,陈建伟等与深创投等增资方再次签署补充协议(四),陈建伟、锐发贸易、锐创实业(股权回购方)股权回购义务自公司提交上市申请文件被受理之日终止执行,而上市申请未获得核准通过、撤回申请、任何其他原因导致公司未完成上市的,前述被终止执行的条款即刻恢复效力。

2024年2月,陈建伟等与创投等增资方签署补充协议(五),若公司截至2026年12月31日仍未实现在中国境内公开发行股票和上市,深创投有权要求控股股东、实际控制人回购其持有的公司全部或部分股份;另外,截至红土投资、红土创客工商登记的经营期限到期日前一个月仍未实现在中国境内公开发行股票和上市,红土投资、红土创客同样有权要求陈建伟等进行回购。

除此之外,蘅东光还与其他投资机构存在对赌协议,2022年11月,陈建伟等、深创投等增资方与鲲鹏一创、福泉贰号、福泉叁号、博中创新、恒盈瑞林(鲲鹏一创等投资机构)签订增资扩股协议,约定了投资方优先认购权、优先购买权、共同出售权、回购权等特殊权利条款,若2025年12月31日前未能完成上市,鲲鹏一创等投资机构均有权要求公司或锐发贸易、锐创实业回购全部或部分股份。

2023年4月,上述各方签署补充协议,约定公司股权回购义务无条件不可撤销地终止且“自始无效”,锐发贸易、锐创实业股权回购义务自提交上市申请文件并被受理之日中止执行,若公司上市申请未获得核准通过、撤回申请、任何其他原因导致公司未完成上市的,前述被中止执行的条款即刻恢复效力。

一言蔽之,若蘅东光未能如期上市,则将面临回购股权风险。

募资缩水1.58亿元,要融资4.94亿元

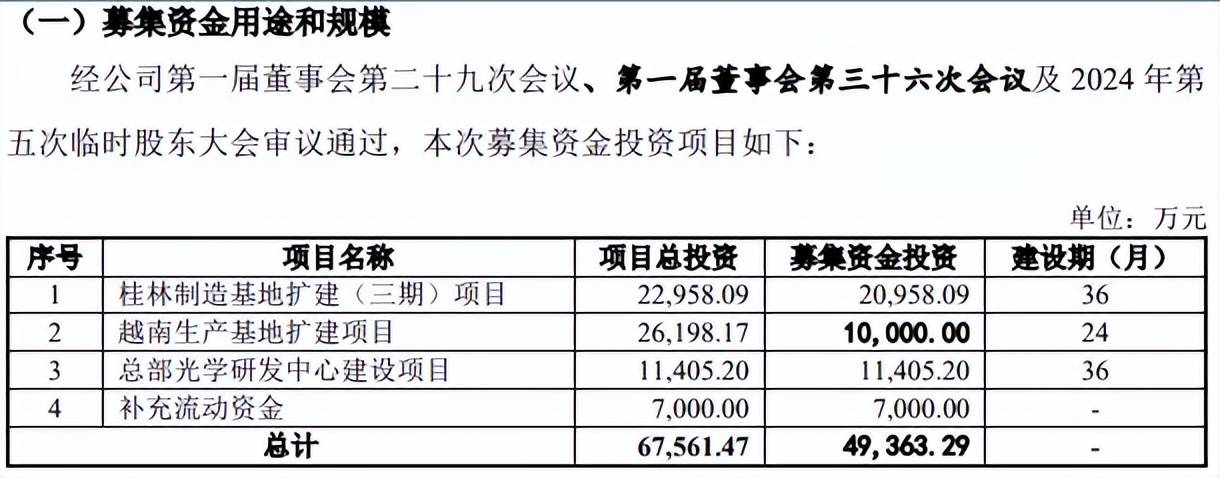

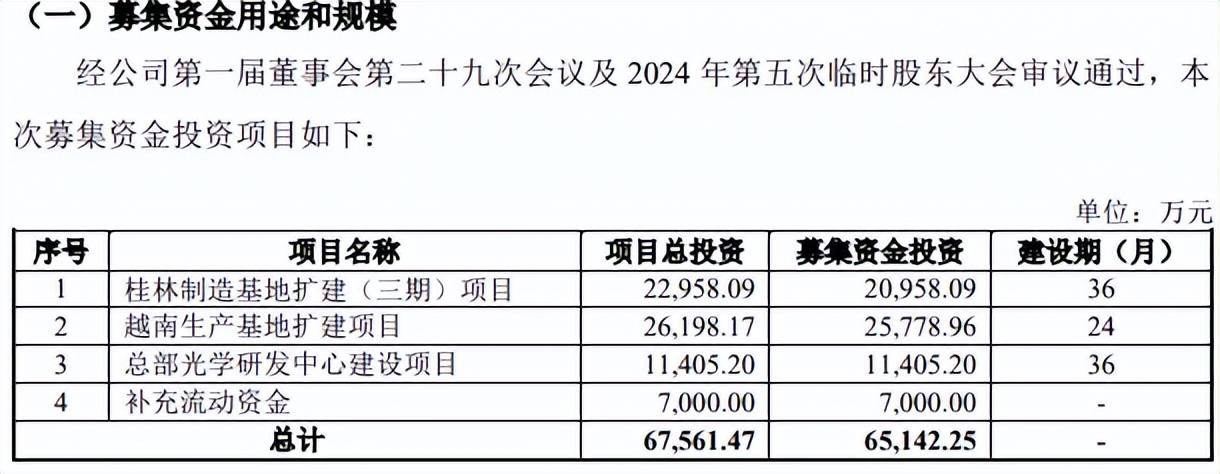

据短平快解读了解,本次IPO,蘅东光拟向不特定合格投资者公开发行股票不超过1,927.3850万股,拟募集资金49,363.29万元,用于桂林制造基地扩建(三期)项目、越南生产基地扩建项目、总部光学研发中心建设项目以及补充流动资金项目,拟投入募集资金分别为20,958.09万元、10,000.00万元、11,405.20万元、7,000.00万元。

募资缩水1.58亿元。蘅东光此前拟募集资金65,142.25万元,较上会稿缩水15,778.96万元,缩减发生在越南生产基地扩建项目,从原先的25,778.96降低至如今的10,000.00万元。

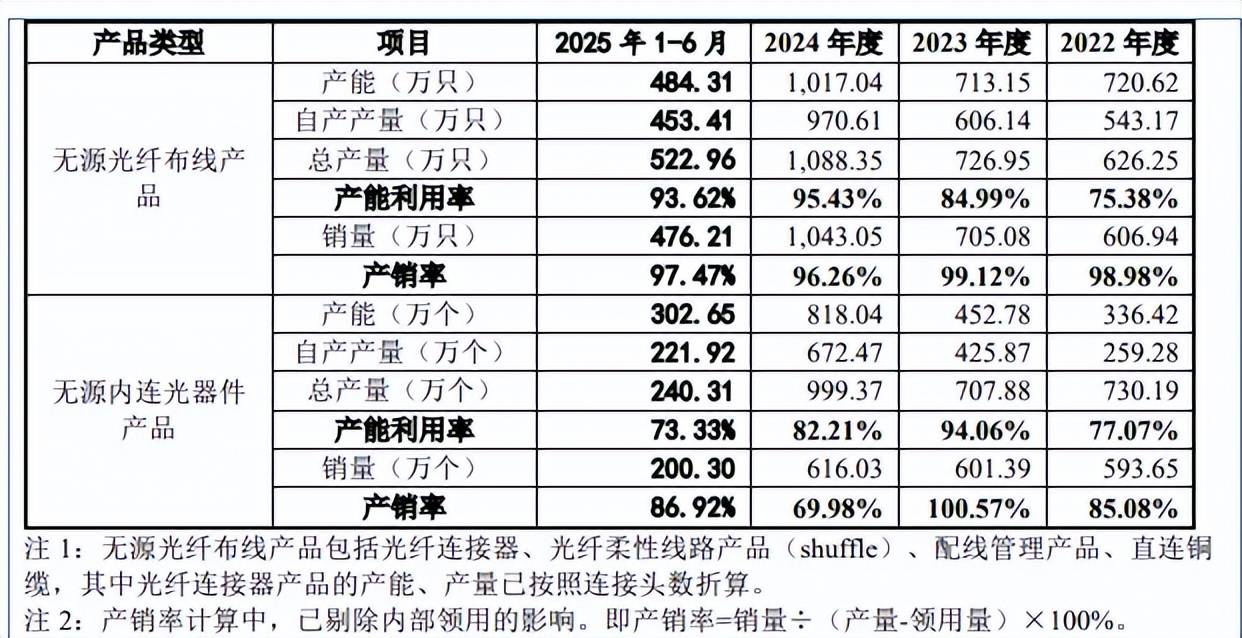

激进扩产遭问询。桂林制造基地扩建(三期)项目完成后,预计新增无源光纤布线产品及无源内连光器件产品产能1,330.00万只;越南生产基地扩建项目完成后,预计新增无源光纤布线产品及无源内连光器件产品产能1,062.66万只。

2022年至2024年,及2025上半年,无源光纤布线产品的产能利用率波动较大,分别为98.14%、75.38%、84.99%、99.51%;无源内连光器件产品的产能利用率同样波动大,分别为105.71%、77.07%、94.06%、74.48%。

2024年,无源光纤布线产品、无源内连光器件产品自产产能合计1032.01万只,而上述两大项目建成后合计产能2392.66万只,约是现有产能的2.32倍,属于激进扩产,后续的产能消化问题需要引起重视。

北交所在问询中要求公司说明募投项目的必要性及合理性,结合市场需求、客户合作、在手订单等情况,说明产能能否消化及产能消化的具体措施。

蘅东光在回复中指出,2024年行业增长40%,2025年增长20%以上,2026-2027年仍将会持续两位数的增幅,光通信行业市场空间广阔,增速较高,产能消化具备客观条件。

具体到措施,公司将加强和巩固与现有客户的合作关系;积极开发新客户,拓展新产品市场;加快新产品开发进度,为客户提供综合服务。

截至2025年2月28日,公司在手订单金额为32,391.89万元(不含税),而公司2024年收入为13.15亿元,是订单金额的4倍有余。

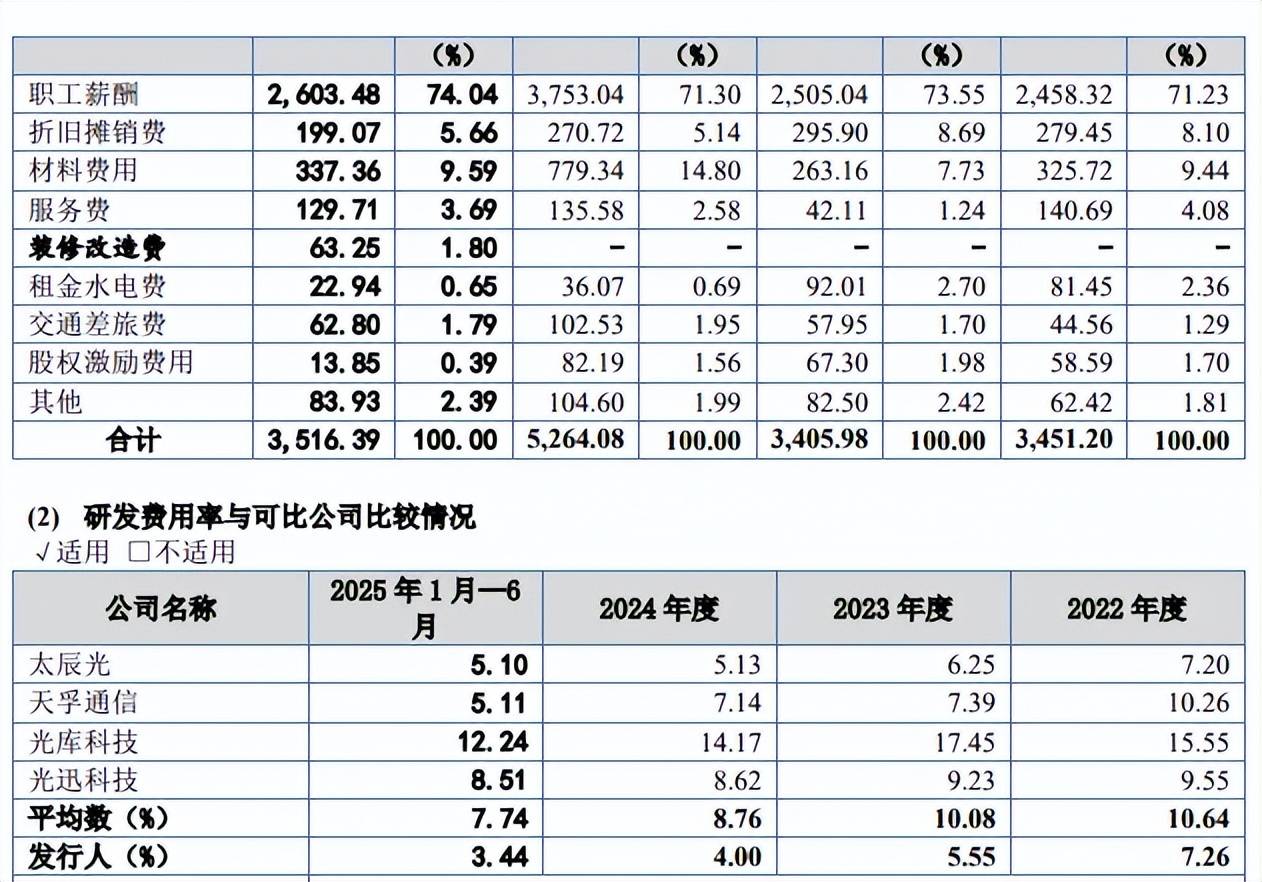

研发费用率垫底。2022年至2024年,及2025上半年,蘅东光研发费用分别为3,451.20万元、3,405.98万元、5,264.08万元、以及3,516.39万元,研发费用率下滑明显,分别为7.26%、5.55%、4%、3.44%。

对比来看,同时期可比同行的研发费用率均值分别为10.64%、10.08%、8.76%、7.74%,报告期内,可比同行的研发费用率均高于公司,以2024年为例,太辰光、天孚通信、光库科技、光迅科技分别为5.13%、7.14%、14.17%、8.62%,公司称差异主要受各公司发展规模、发展阶段不同所致。

分红超3700万元。蘅东光本次还拟补充流动资金7000万元,不过公司报告期内累计分红3,713.01万元,分红后要补流,是否合适?北交所要求公司说明补充流动资金的测算方式,结合公司的经营活动现金流、货币资金等情况,说明补充流动资金的必要性。

2022年至2024年,公司资产负债率稳增,分别为42.55%、46.27%、62.49%,上半年则下降至57.66%,具体来看,期末的货币资金高达2.68亿元,而短期借款为1.35亿元,短期债务压力并不大,不过公司还有0.61亿元的长期借款。

9成收入源于境外,AFL是第一大客户、供应商

业绩大增。最近三年,蘅东光业绩增长迅猛,营业收入分别为4.75亿元、6.13亿元、13.15亿元,净利润分别为0.55亿元、0.65亿元、1.48亿元。

据短平快解读了解,今年上半年,公司实现营业收入、净利润分别为10.21亿元、1.43亿元,同比分别增长105.84%、166.97%,继续保持高速增长势头。

9成收入源于境外,客户集中度较高。蘅东光收入主要源于境外,近三年分别为3.61亿元、4.84亿元、11.52亿元,占比从75.9%上升至87.62%,上半年收入为9.19亿元,占比90%,主要出口至北美洲、亚洲、欧洲等地区。

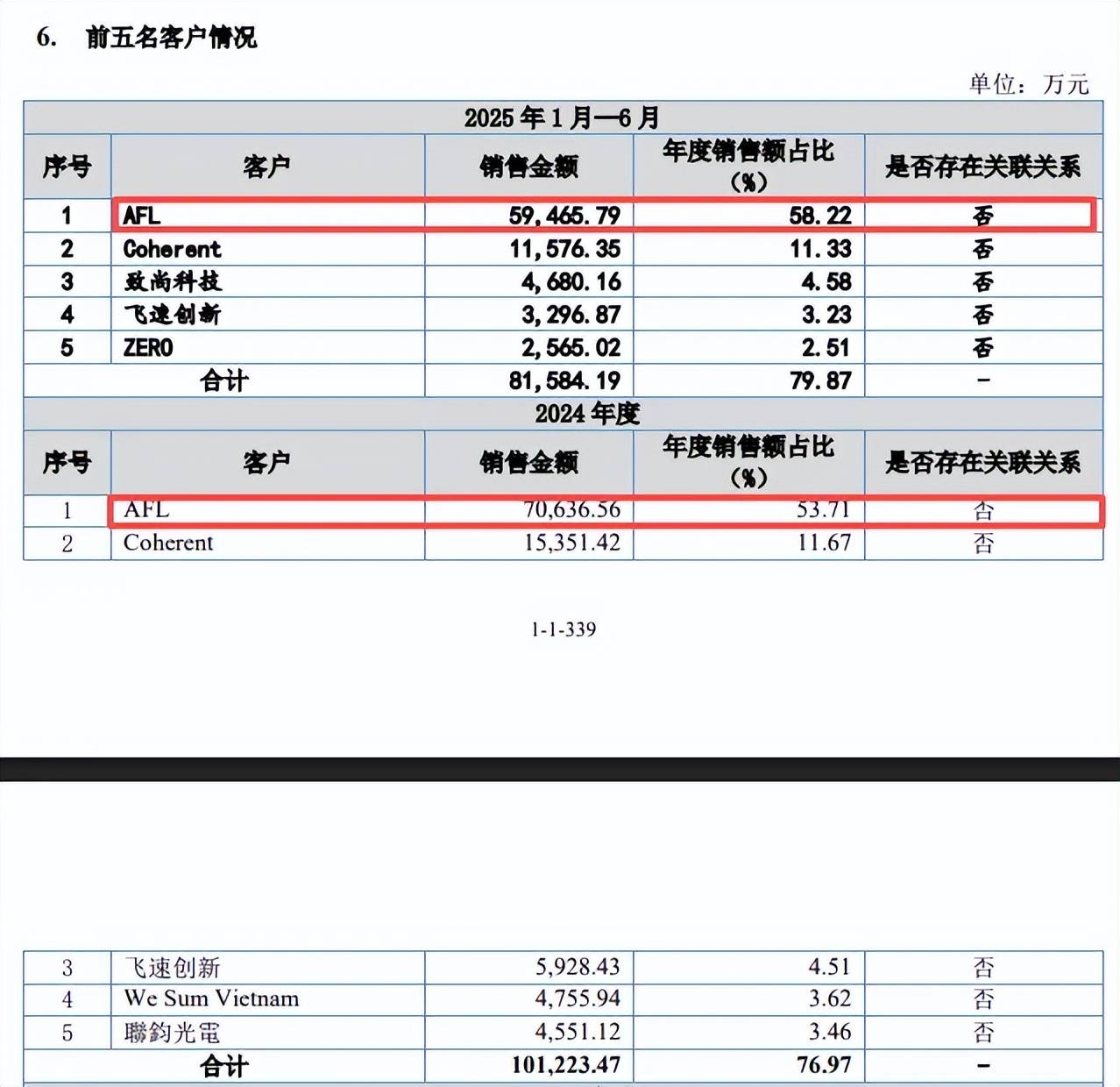

最近三年、及今年上半年,公司对前五大客户的销售额分别为3.17亿元、4.16亿元、10.12亿元、8.16亿元,占比分别为66.74%、67.85%、76.97%、79.87%。销售额主要来源于客户AFL,分别为1.65亿元、2.68亿元、7.06亿元、5.95亿元,占比分别为34.8%、43.64%、53.71%、58.22%。

公司表示,若未来公司与AFL合作发生不利变化,或因经营不善、市场需求减少、市场竞争加剧等原因而发生重大不利变动,可能会对公司的盈利能力产生不利影响。

需要指出的是,蘅东光业绩飞涨、以及对AFL销售额猛增引起了北交所注意,在问询函中要求公司结合报告期内AFL向谷歌、亚马逊、微软、甲骨文等终端客户销售变动的具体情况,分析发行人2024年向AFL销售大幅增长的真实合理性;说明发行人产品收入增长率高于下游客户产品收入增长率及终端客户相关固定资产投入增长率的原因及合理性。

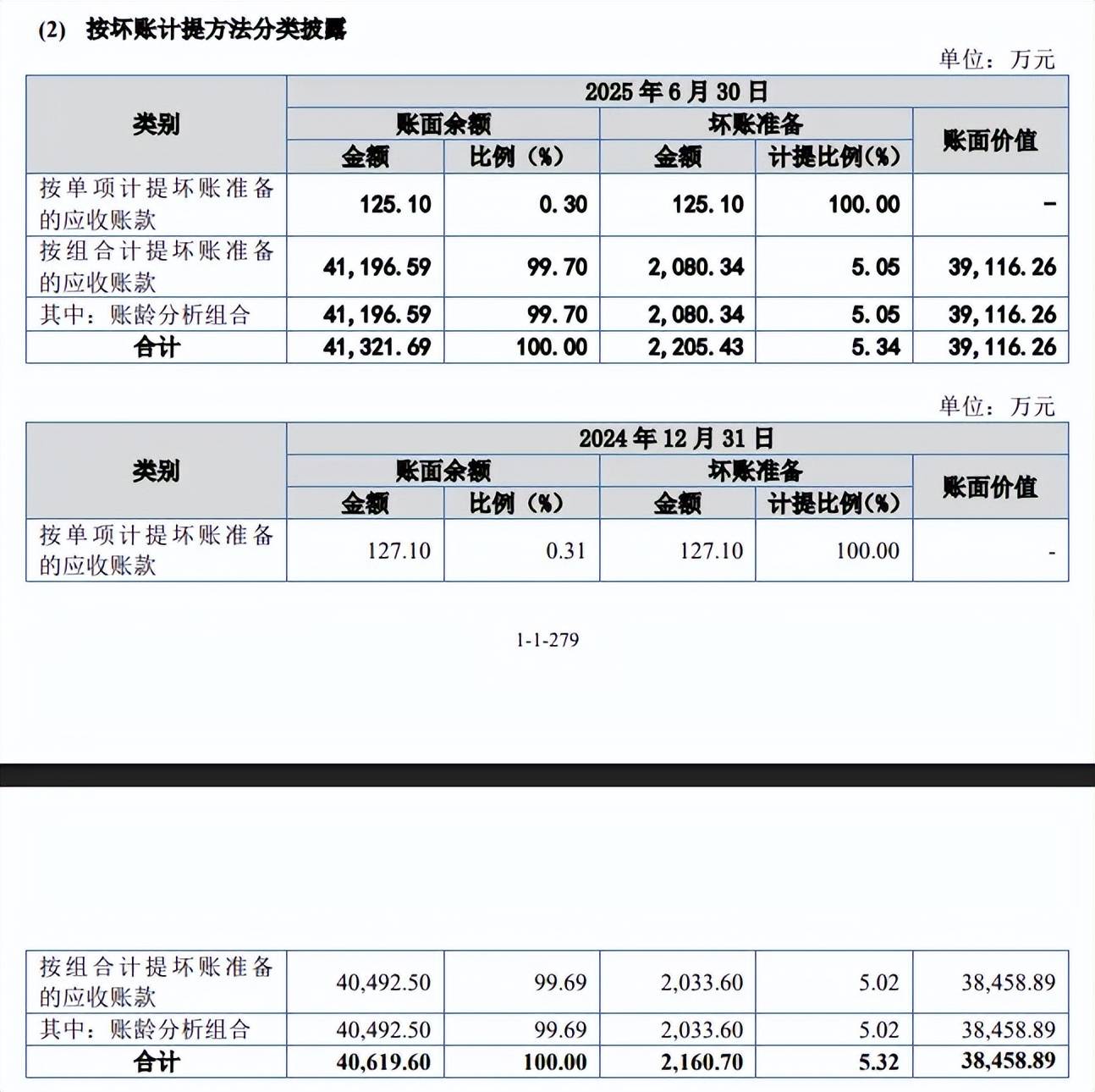

应收账款突飞猛进。业绩增长的另一面,蘅东光的应收账款增长同样迅猛,分别为1.32亿元、1.86亿元、3.85亿元、3.91亿元,对应的坏账准备分别为693.20万元、996.98万元、2,160.70万元、2,205.43万元。

公司第一大客户AFL,也是应收账款第一大欠款方,应收账款分别为0.11亿元、0.41亿元、1.36亿元、1.31亿元、占应收账款期末余额合计数的比例分别为7.68%、21.02%、33.58%、31.7%,对应的坏账准备分别为53.26万元、205.81万元、681.91万元、655.04万元。

需要关注的是,公司的经营质量有待提升,报告期内的经营现金流净流入分别为0.39亿元、0.52亿元、1.03亿元、1.07亿元,净利润现金含量分别为0.7、0.8、0.69、0.75。

第一大客户也是第一大供应商。2023年,AFL成为蘅东光第二大供应商,采购额、占比分别为0.53亿元、13.64%,2024年及今年上半年跻身第一大供应商,采购额分别为2.15亿元、1.84亿元,占比分别为20.88%、25.36%,采购内容为光缆、连接器插芯、连接器套件、机箱等。

北交所在问询中要求公司说明发行人向AFL采购的原材料是否均用于生产向AFL销售的产品,说明发行人与AFL的原材料采购与产品销售是否存在匹配关系,结合上述情况披露同时销售并采购的必要性、商业合理性、是否符合行业惯例。