公司在今年4月再次披露并购事宜,拟发行股份方式收购十多家公司股权,在近日被深交所受理,该交易涉及16家企业,交易金额4.28亿元,均属于高溢价并购,增值率最高达到9,185.57%,若成功收购则会产生大额商誉。

超4亿元收购案

8月12日,美年健康公告称发行股份购买资产暨关联交易获得深交所受理,意味着该收购有了新进展,若顺利通过审核,还需中国证监会同意注册后才能实施。

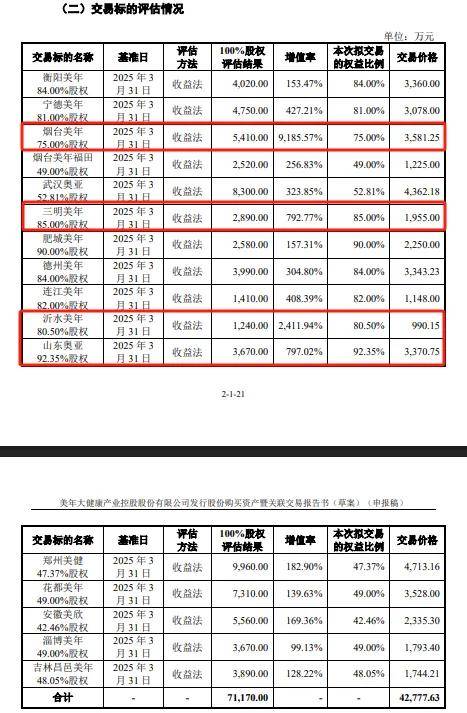

美年健康本次拟发行股份收购衡阳美年84.00%股权、宁德美年81.00%股权、烟台美年75.00%股权、烟台美年福田49.00%股权、武汉美慈奥亚52.81%股权、三明美年85.00%股权、肥城美年90.00%股权、德州美年84.00%股权、连江美年82.00%股权、沂水美年80.50%股权、山东美铭奥亚92.35%股权等11家公司大部分股权。

另外,美年健康还拟收购公司控股子公司郑州美健47.37%、广州花都区美年49.00%、安徽美欣42.46%、淄博美年49.00%、吉林市昌邑区美年48.05%等5家公司少数股权,即关联收购。

对比来看,美年健康此前4月拟收购19家公司,最新收购则减少了3家,包括南宁美元康、安溪美年以及厦门银城美年3家公司。

美年健康本次收购的发行价是4.73元/股,发行数量为9043.89万股,股份对价为4.28亿元,实际发行数量以深交所审核、并经证监会予以注册的数量为准。

据短平快解读统计,美年健康本次拟收购的16家公司2024年实现收入合计为4.92亿元,净利润为0.51亿元,净利率约10.43%,其中公司控股子公司中,除了郑州美健外,其余4家公司的净利率均高于均值,表明盈利能力较为优秀。

美年健康近三年的净利率分别为-5.54%、6.14%、3.82%,远远落后于本次收购标的的均值,更是与控股子公司的表现差异巨大,个中缘由是管理层应当好好思考的。

实际上,美年健康本次收购均为高溢价收购,其中烟台美年、沂水美年、三明美年、山东奥亚的增值率分别高达9,185.57%、2,411.94%、792.77%、797.02%,对应权益的交易价格分别为3,581.25万元、990.15万元、1,955.00万元、3,370.75万元。

2024年,烟台美年、沂水美年、三明美年、山东奥亚实现营业收入分别为4,183.05万元、1,081.17万元、1,855.61万元、2,606.13万元、净利润分别为254.30万元、3.90万元、67.18万元、15.06万元,对应的净利率分别为6.08%、0.36%、3.62%、0.58%,均不及均值。

沂水美年、三明美年、山东奥亚3家公司收入规模不突出,净利率情况也不出色,美年健康收购却给了如此之高的溢价,是否合理?

高溢价收购背后,美年健康与所有交易方签署了《盈利预测补偿协议》,业绩承诺补偿期间为2025年度、2026年度、2027年度、2028年度连续四个会计年度,烟台美年、沂水美年、三明美年、山东奥亚承诺的净利润分别为1,910.00万元、492.00万元、920.00万元、1,460.00万元。

若业绩承诺方未能达到业绩承诺的净利润,则优先以股份方式进行补偿,股份补偿不足时,则以现金进行补偿。

曾因商誉减值致亏损

据短平快解读了解,美年健康是体检领域的龙头,通过借壳苏三友成功登陆资本市场,上市后积极实施并购来扩大经营规模,旗下品牌除了美年大健康之外,还包括慈铭体检、慈铭奥亚与美兆健康,覆盖大众、高端健康体检领域。

梳理来看,公司上一轮大规模并购发生在2023年10月,彼时以现金3.73亿元的交易对价收购13家公司的股权,此后公司多次披露收购进展公告,其中侯马美年、昆山慈铭在5月份才完成工商变更登记,目前收购基本完成,这也是公司筹划本轮并购的底气。

伴随着频繁收购,美年健康的收入也是水涨船高,从2020年的78.48亿元上升至2024年的107.02亿元,累计增幅约36%;不过,盈利情况则并不乐观,波动巨大,近五年分别为5.51亿元、0.62亿元、-5.59亿元、5.06亿元、2.82亿元,2019年更是录得8.66亿元的亏损额。

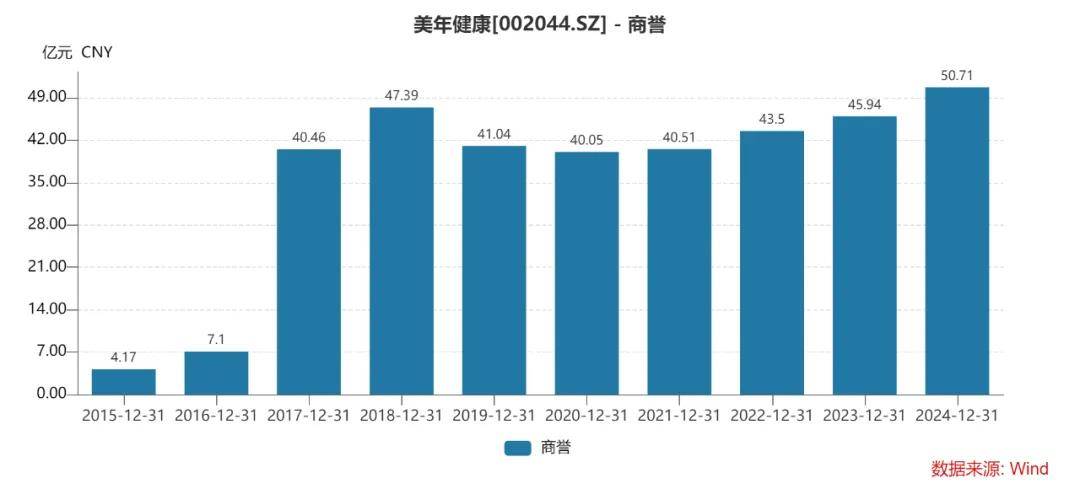

由于公司收购多以高溢价为主,导致商誉屡创新高,从2020年40.08亿元猛涨至2024年50.71亿元,当标的公司经营业绩未达预期后,则会发生商誉减值,2019年、2020年计提商誉减值准备金额分别为10.35亿元、3.27亿元,前者是导致公司当年巨亏的根源。

此后四年,美年健康没有再发生类似大额计提商誉减值事件,近两年的商誉减值损失分别为4185.63万元、670.79万元,截至2024年末,公司因收购而形成的商誉资产组超100个,管理难度不小,后续的风险仍需要引起重视。

值得一提的是,公司2019年亏损是因为大额计提商誉减值,2020年虽然也进行了计提,但净利润规模仍然是近五年峰值,为何在没有发生大额计提商誉减值的背景下,2022年亏损,2024年净利大幅下滑44.18%呢?

从财报看,2020年、2022年、2024年,美年健康的信用减值损失分别为1.83亿元、1.63亿元、1.48亿元,损失主要由应收账款坏账引起,近五年的应收账款金额分别为25.47亿元、25.71亿元、25.63亿元、27.96亿元、28.54亿元。

实际上,美年健康2022年亏损引起了深交所注意,并下发问询,要求公司补充披露应收账款期末余额前五名欠款方的明细,包括但不限于具体明确的单位名称、金额、发生时间、账龄、发生原因,计提坏账准备的时间、金额、比例。

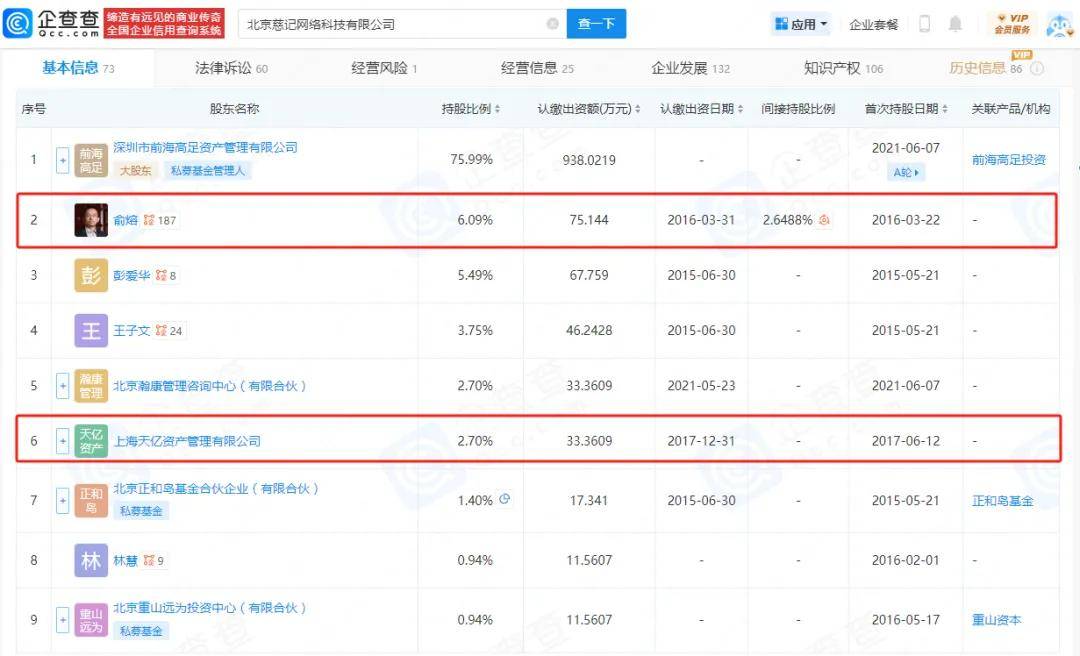

根据问询函,公司当年应收账款损失主要由北京慈记网络科技有限公司(北京慈记)、上海好医通健康信息咨询有限公司(好医通)两家公司引起,坏账准备年末余额分别为0.55亿元、0.3亿元。

企查查显示,北京慈记、好医通都已经被限制高消费,美年健康实际控制人俞熔是北京慈记大股东之一,直接、间接持股比例分别为6.09%、2.65%。

至于2024年应收账款坏账损失又是由哪些企业引起,前五大欠款方又扮演什么样的角色,由于没有深交所进行问询,外界无法知道更多详情。

企业收购是为了扩大收入规模、提升利润能力,不过美年健康的并购只是扩大了规模,却并没有能够提高利润,频繁的收购是否值得呢?还需要交由时间验证。

根据业绩预告,公司上半年实现营业收入39.6亿元至42亿元,同比下降0.12%至5.83%;归母净利润亏损1.92亿元至2.36亿元。

观察发现,美年健康的收购策略也是发生了变化,此前收购多以现金方式进行,而本次收购则选择了发行股份的方式,无疑减少了资金压力,这与公司短债压力巨大有关,截至2025年Q1,公司货币资金为22.99亿元,而短期借款、一年内到期的非流动负债分别为26.79亿元、13.01亿元,合计39.8亿元,是现金流所无法覆盖的。

相比较于收购扩大规模,美年健康的心思更应该花在提高经营质量上面。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)