6月13日,道生天合材料科技(上海)股份有限公司(道生天合)上交所主板上市将迎来上会,保荐机构是中信建投证券。

道生天合致力于新材料的研发、生产和销售,产品围绕环氧树脂、聚氨酯、丙烯酸酯和有机硅等高性能热固性树脂材料,形成了风电叶片用材料、新型复合材料用树脂和新能源汽车及工业胶粘剂三大系列产品,广泛应用于风电、新能源汽车、储能、氢能等新能源领域,以及航空、油气开采、电力、模具制造等领域。

梳理来看,季刚、张婷夫妻控制超六成股权,均是公司高管,需要防止实控人不当控制风险;股权转让频繁,曾存在对赌协议;募资金额缩减,发力新能源汽车领域遭拷问;大手笔扩产,产能消化成焦点;要募资1.35亿元偿债,此前曾分红2.5亿元;业绩波动大,客户、供应商集中度高;应收账款高企,坏账准备金额不低。

夫妻控股超六成

2015年6月,道生天合前身道生天合有限成立,张卫星、王巧玲持股比例分别为75%、25%,5年后完成股改,成为股份制企业,但张卫星、王巧玲两人早已不在股东之列。

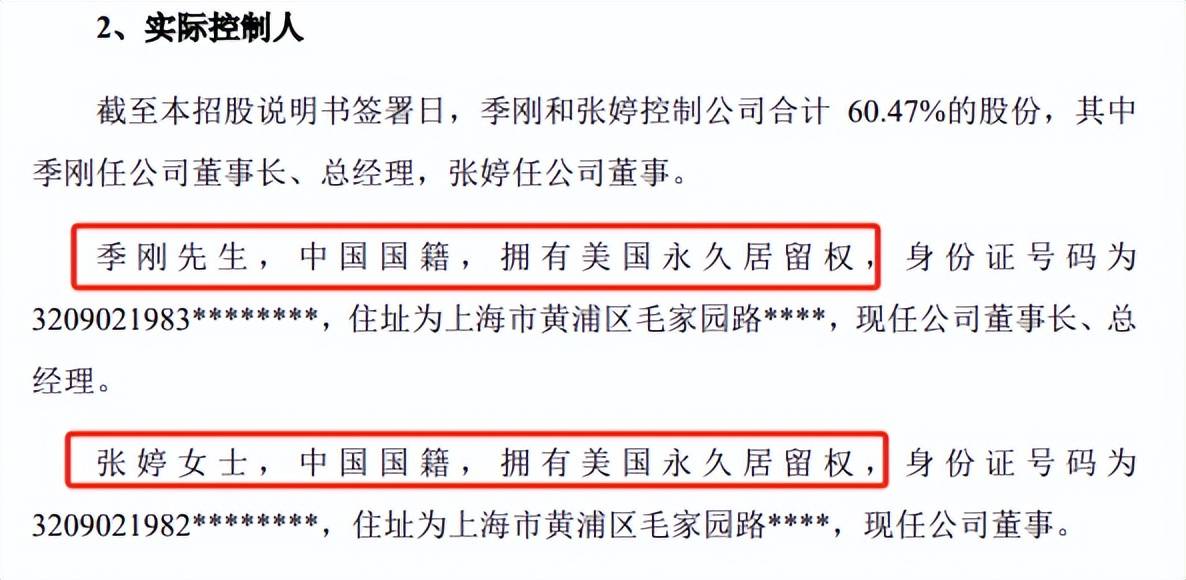

夫妻控制超六成股权。截至招股书签署日,道生天合控股股东为易成实业,持股比例为47.55%,实际控制人为季刚、张婷夫妻,除了通过易成实业间接控制47.55%的股权外,季刚还通过上海桐梵、上海桐元、衢州桐新分别控制公司5.69%、4.96%、2.27%的股份,合计控制比例60.47%。

据短平快解读了解,季刚、张婷夫妻都是中国国籍,但都拥有美国永久居留权。

季刚出生于1983年10月,毕业于东南大学,曾在中国中化集团上海公司、中联电气、弈成新材等公司就职,2017年以来,其在道生天合有限担任过董事长、总经理职务,2020年5月至今任公司董事长、总经理。另外,其还是易成实业执行董事。

张婷出生于1982年8月,毕业于南京航空航天大学,曾在江苏金智科技股份有限公司、弈成新材任职,2016年12月至2019年9月任道生有限监事;2020年8月至今任公司董事,其也是易成实业监事。

季刚、张婷夫妻在公司持股比例超六成,两人均担任要职,在公司拥有较大话语权,需要防止实际控制人不当控制风险。

道生天合表示,虽然公司治理机制及内部控制制度较为健全,但实际控制人仍可能利用其控制地位,通过行使表决权或其他方式对公司经营决策、财务管理、人事任免、发展战略等重大事项施加不适当影响,从而损害公司及中小股东的利益。

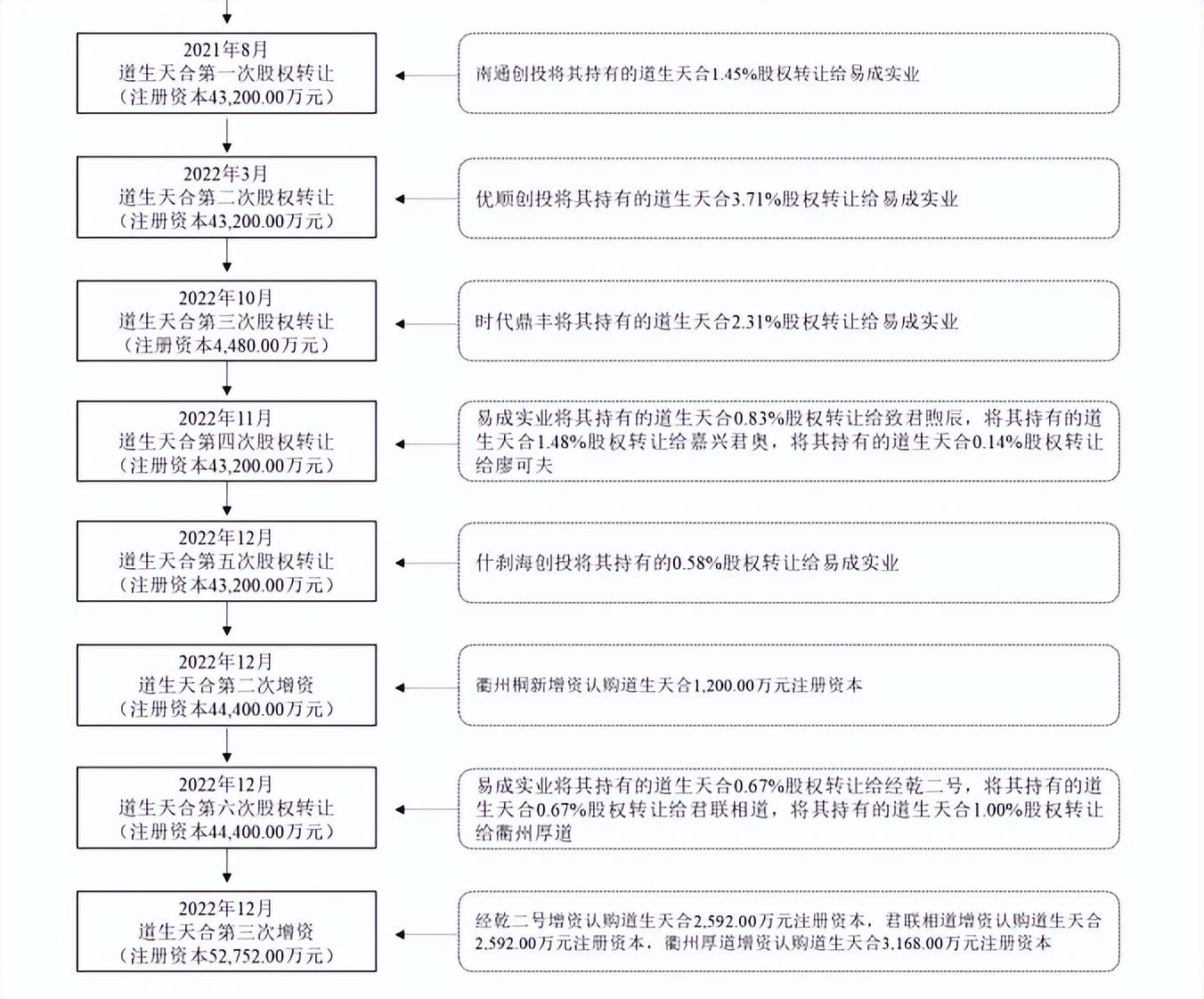

股改后股权转让频繁。自2020年5月完成股改后,道生天合发生过数次股权转让,2021年8月,南通创投将持有的625.36万股转让给易成实业,交易对价2,246.87万元。

2022年3月,优顺创投将持有的1,600.72万股转让给易成实业,交易对价5579.63万元。

10月,时代鼎丰将持有的1,000.00万股转让给给易成实业,交易对价3,000.00万元。

11月,致君煦辰受让易成实业持有的360万股,交易对价2,088.00万元;嘉兴君奥受让易成实业持有的640.00万股,交易对价3,712.00万元;廖可夫受让易成实业60.00万股,交易对价348.00万元。

12月,什刹海创投将持有的252.00万股转让给易成实业,交易对价688.37万元。

12月,君联相道、经乾二号分别受让易成实业持有的288万股,交易对价均为2000万元。

梳理来看,南通创投、优顺创投、时代鼎丰、什刹海创投部分转让其持有的发行人股份,转让价格为2.73-3.59元,均转让给控股股东易成实业;而后易成实业以5.8-6.94元转让给其他外部投资者,转让价格大幅上涨。

上交所在问询中要求道生天合说明时代鼎丰、什刹海创投低价转让股份给易成实业的原因,转让价格是否公允,是否涉及股份支付,是否存在潜在纠纷;易成实业转让给不同机构的价格公允性、差异原因及合理性。

曾存在对赌协议。实际上,道生天合人融资过程中,相关投资人与发行人及/或发行人控股股东、实际控制人就公司业绩、合格上市等事宜约定股权回购性质对赌条款。

道生天合表示,截至招股书披露日,除什刹海创投外,公司及其控股股东、实际控制人与发行人其他股东之间的对赌安排均已终止且不存在恢复安排,相关终止措施彻底且有效,不存在对发行人的重大不利影响。

募资额缩减,曾分红2.5亿元

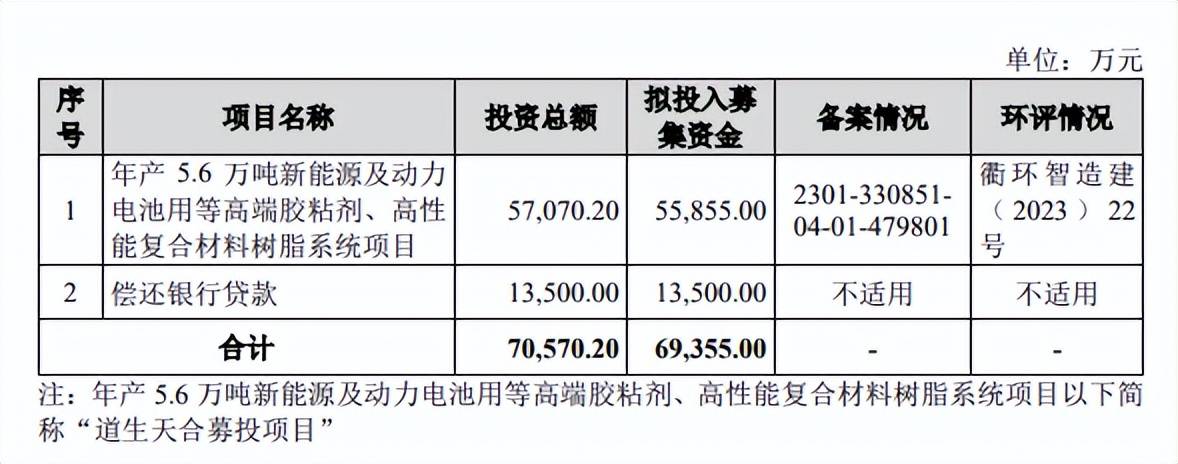

本次IPO,道生天合拟公开发行人民币普通股(A股)不低于5,862.00万股,募集资金69,355万元,用于年产5.6万吨新能源及动力电池用等高端胶粘剂、高性能复合材料树脂系统项目(募投项目)以及偿还银行贷款,拟投入募集资金分别为55,855万元、13,500万元。

据短平快解读了解,道生天合第一版招股书拟募集资金80,000万元,用于年产7.8万吨新能源及动力电池用等高端胶粘剂、高性能复合材料树脂系统项目、偿还银行贷款及补充流动资金,金额分别为61,497.20万元、18,502.80,即上会稿募集金额较之前减少超过1亿元。

募投项目遭问询。道生天合募投项目建成后,高性能复合材料树脂系统年产能为1.90万吨,动力电池用等高端胶粘剂年产能为3.70万吨,产品主要运用于风力发电、新能源汽车等高新领域。

可以看到,动力电池用等高端胶粘剂是募投项目重点,不过道生天合主要产品为高性能热固性树脂材料,其中应用于风电叶片用材料的产品报告期内占主营业务收入比例约为80%,新型复合材料用树脂占比报告期内由1.23%提升至13.37%,新能源汽车及工业胶粘剂占比不到2%。

为何突然转攻新能源汽车领域,这也引起了上交所重点关注,要求公司说明本次募集资金投向新能源汽车领域的合理性,在相关领域的技术储备及未来市场空间。

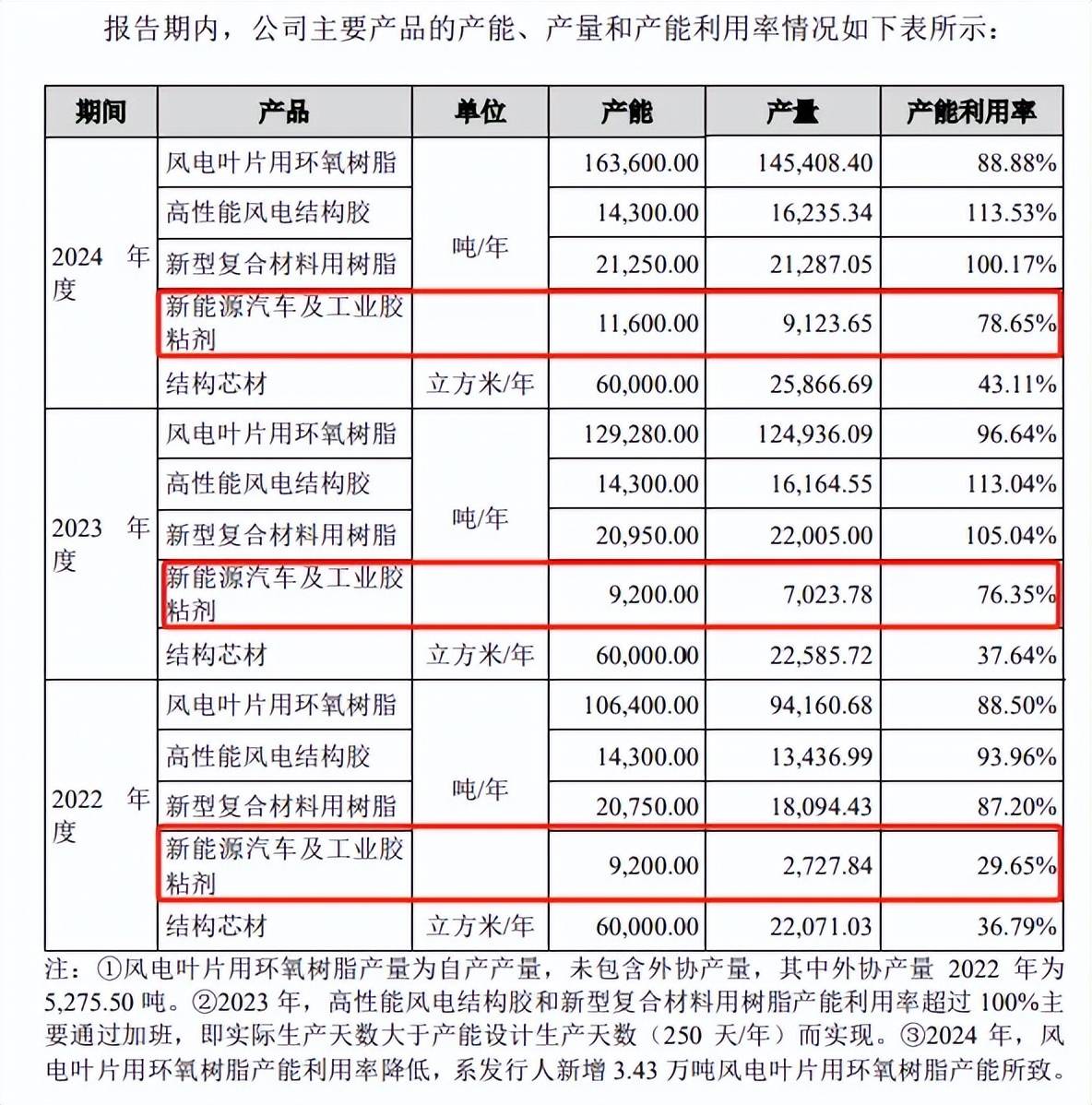

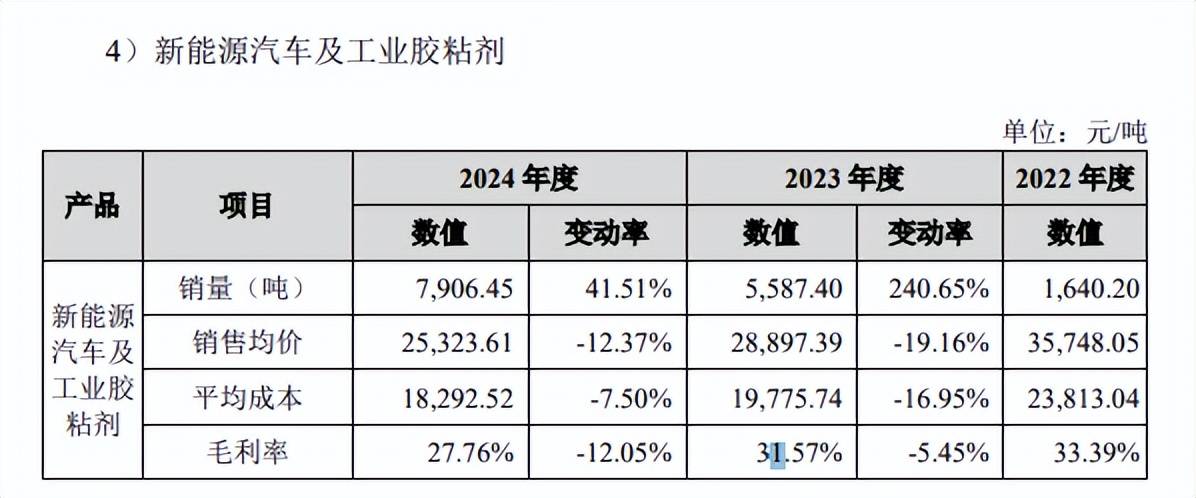

产能利用率大增,毛利率连降。2022年至2024年,道生天合新能源汽车及工业胶粘剂的产能利用率分别为29.65%、76.35%,78.65%,期末产能达到11,600.00吨/年,而公司一次性新增3.7万吨是现有产能的数倍,后续消化问题需要引起关注。

最近三年,新能源汽车及工业胶粘剂的销售分别为1,640.20吨、5,587.40吨、7,906.45吨,近两年增长率分别为240.65%、41.51%,增速快速放缓;与此同时,毛利率连年下滑,分别为33.39%、31.57%、27.76%,累计下滑5.63个百分点。

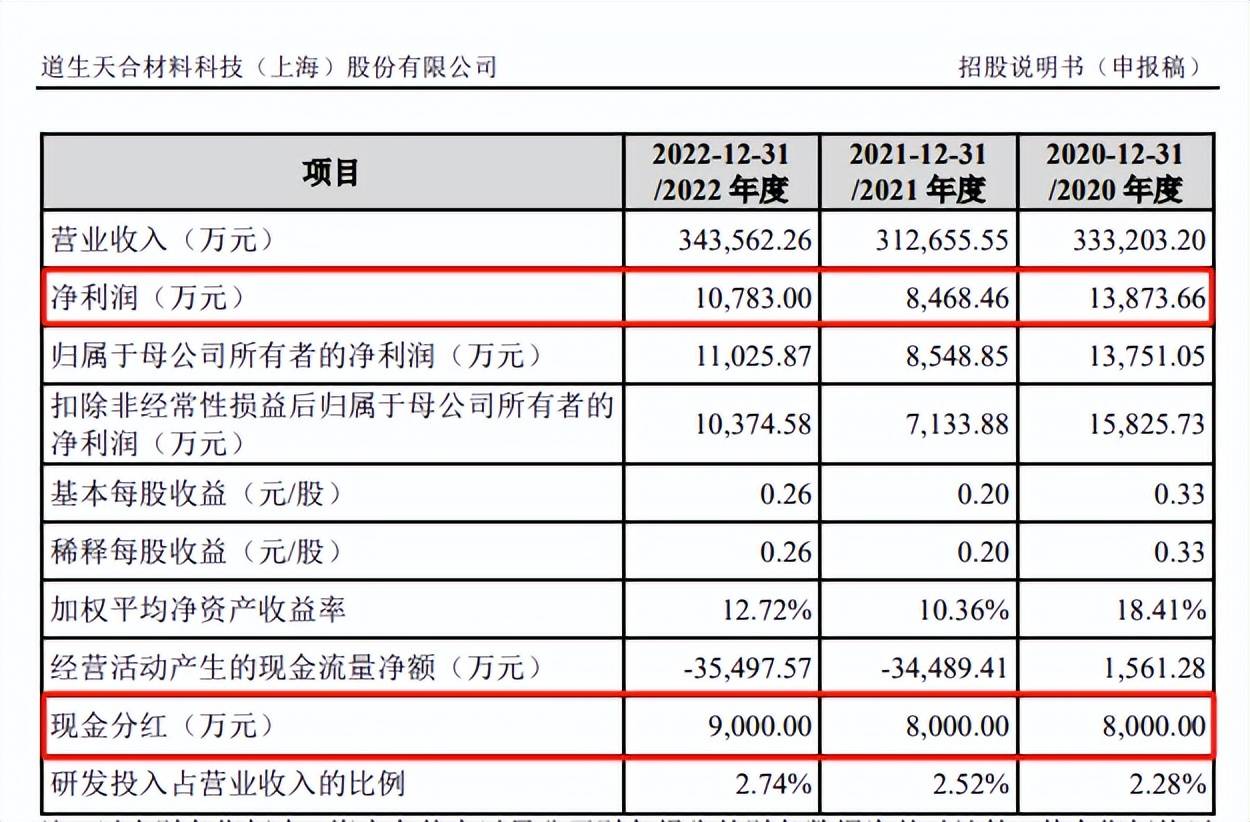

大手笔分红。道生天合拟将1.35亿元用于偿还银行债务,其2024年末的银行贷款余额为4.71亿元,公司称此举有利于降低公司资产负债率和财务杠杆,缓解公司资金压力,改善偿债能力。

最近三年,公司资产负债率稳降,分别为58.13%、52.52%、52.89%,期末货币资金8.56亿元,足以覆盖公司长短期借款。

更重要的是,道生天合在2020年至2022年间连续实施大手笔分红,分别为0.8亿元、0.8亿元、0.9亿元,合计2.5亿元,占同期净利润的比例分别为57.66%、94.47%、83.46%。

IPO前实施大额分红,却要募资1.35亿元用于偿还银行债务,是否合理?怎么不把现金分红拿去偿还债务呢?

业绩波动大,前五客户集中度高

业绩波动大。2020年至2024年,道生天合实现营业收入分别为33.32亿元、31.27亿元、34.36亿元、32.02亿元、32.38亿元,2023年同比下滑6.81%,去年增长1.13%;

同时期的归母净利润分别为1.38亿元、0.85亿元、1.1亿元、1.55亿元、1.55亿元,近三年同比分别增长30.08%、40.12%、0.01%。

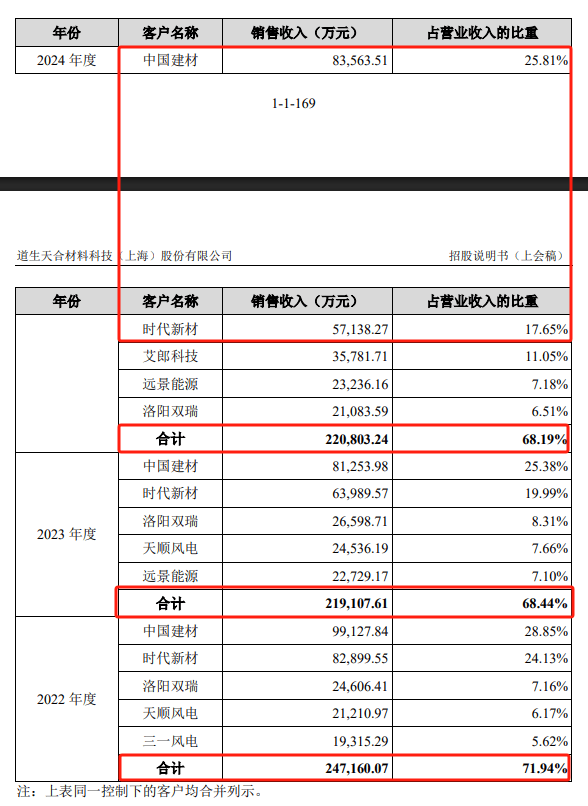

客户集中度高。最近三年,道生天合对前五大客户销售收入分别为24.72亿元、21.91亿元、22.08亿元,占比分别为71.94%、68.44%、68.19%,期末对中国建材、时代新材的销售额分别为8.36亿元、5.71亿元,占比分别为25.81%、17.65%。

公司表示,客户集中度较高与公司主要下游风电叶片行业集中度较高的特点相吻合,若未来公司主要客户因公司战略或产品结构调整,导致其对公司的需求降低,将对公司经营业绩造成不利影响。

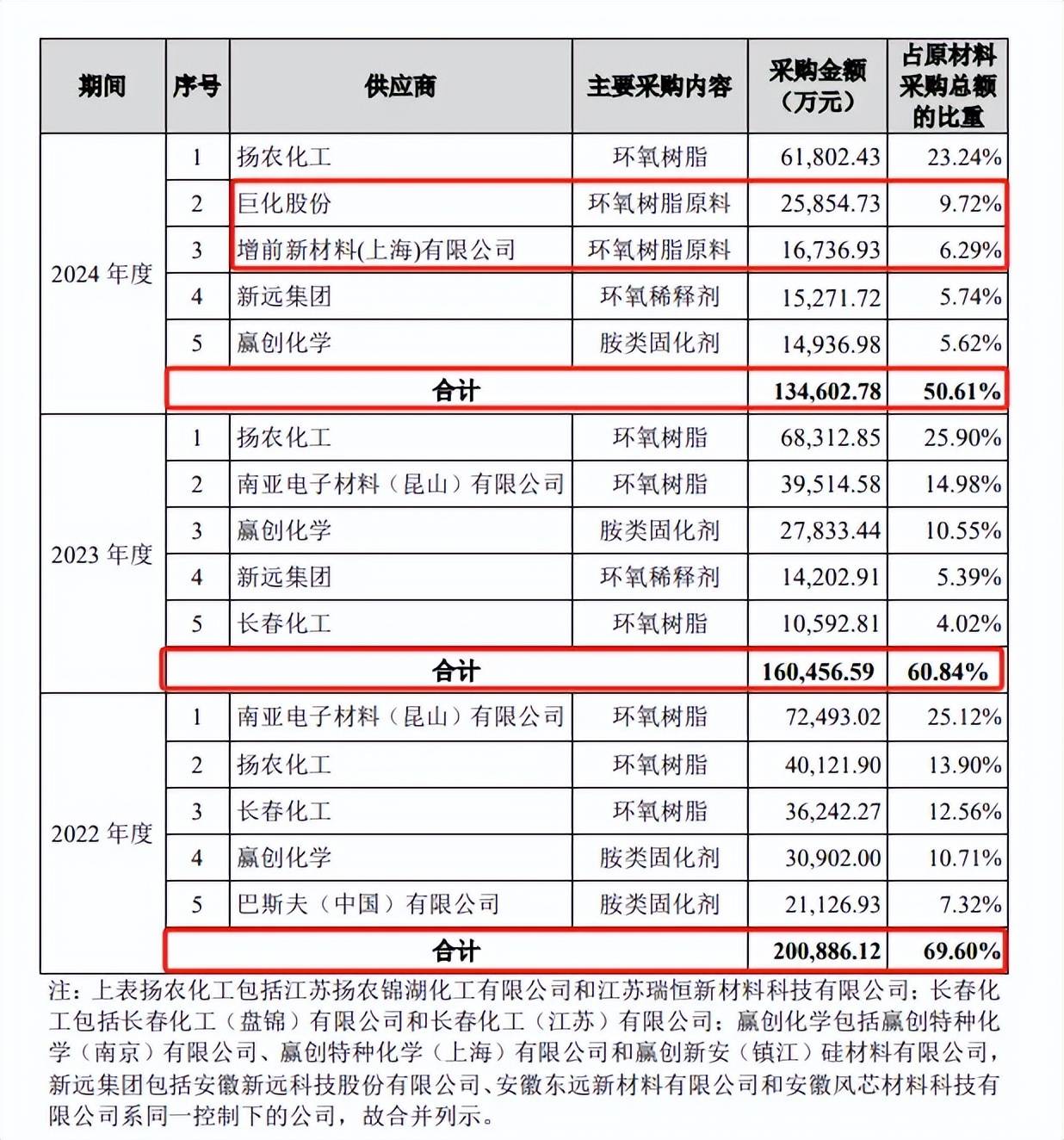

供应商集中度高。除了客户集中度高之外,道生天合供应商集中度也不低,近三年向前五大供应商的采购额分别为20.09亿元、16.05亿元、13.46亿元,占比分别为69.6%、60.84%、50.61%,期末对第一供应商扬农化工的采购额、占比分别为6.18亿元、23.24%,采购产品是环氧树脂。

另外,前五大供应商的变动较大,巴斯夫(中国)有限公司、南亚电子材料(昆山)有限公司、长春化工在近两年消失在前五大供应商之列,2024年巨化股份、增前新材料(上海)有限公司挤进前五大供应商之列。

企查查显示,增前新材料(上海)有限公司成立于2020年11月,注册资本500万元,实缴资本220.3万元,由自然人杨鹰全资持有,不过该公司近三年参保人数均为3人。

成立时间短,参保人数低,怎么成为了前五大供应商,道生天合对供应商的审核机制是怎么样的?

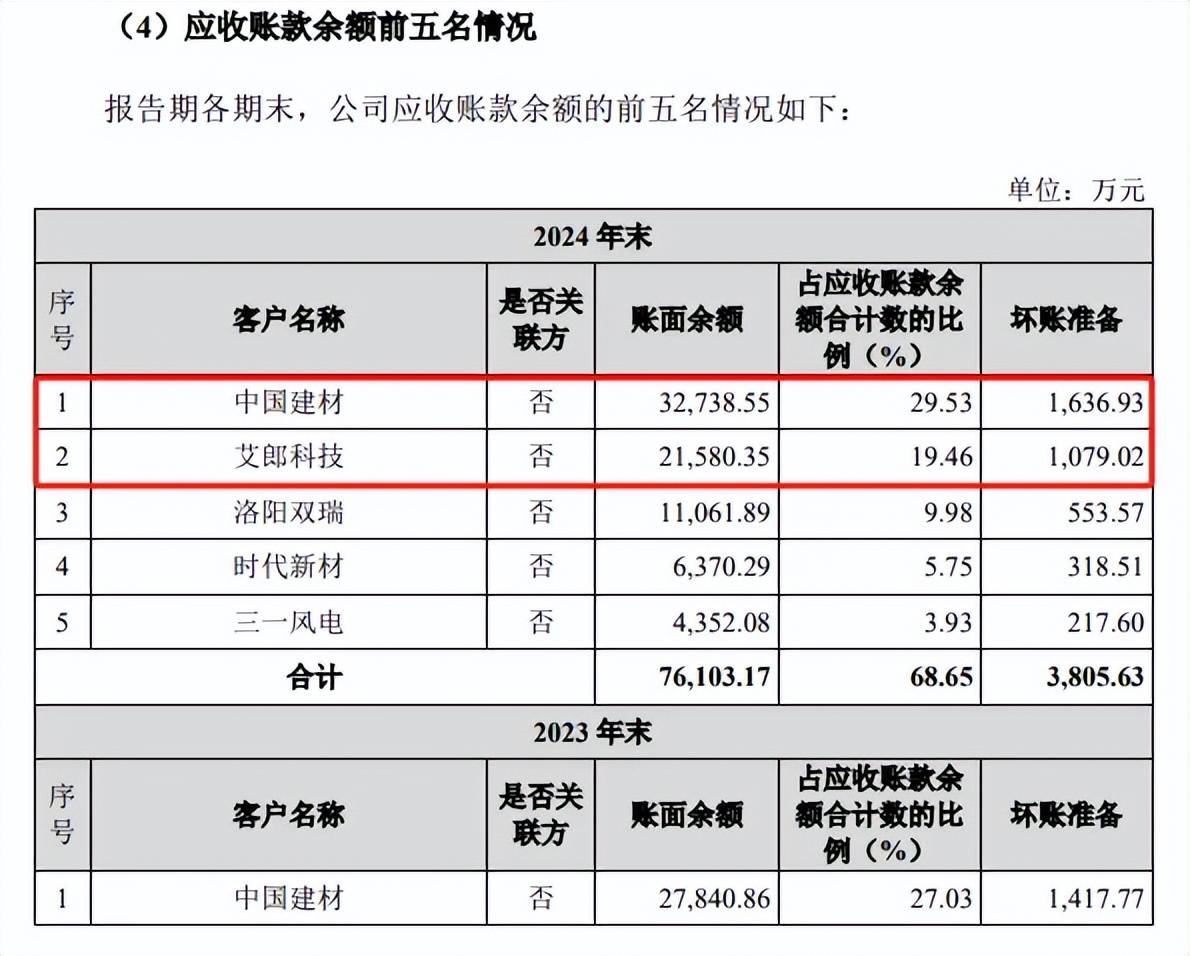

应收高企。最近三年,道生天合应收账款账面价值分别为11.07亿元、9.78亿元、10.46亿元,应收票据账面价值分别为3.99亿元、1.32亿元、1.65亿元。公司应收账款主要集中在前五大客户,2024年的账面余额、占比分别为7.61亿元、68.65%。

应收账款高企的另一面,同时期的坏账准备分别为1.51亿元、0.52亿元、0.63亿元,2024年末,前五大客户的坏账准备为0.38亿元,中国建材、艾郎科技分别为1,636.93万元、1,079.02万元。

道生天合表示,随着业务规模不断扩大,公司未来应收账款余额预计将进一步增加。如果未来下游客户经营困难或资信情况发生重大不利变化,则公司将面临应收账款回收困难而导致发生坏账的风险。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)