5月30日,海安橡胶集团股份公司(海安橡胶)深交所主板上市将迎来上会,这距离公司2023年6月开始IPO申报以来已经有近两年时间,保荐机构是国泰海通证券。

海安橡胶的主营业务包括巨型全钢工程机械子午线轮胎的研发、生产与销售,以及矿用轮胎运营管理业务,公司具备全系列型号全钢巨胎(轮辋直径49英寸及以上)的生产技术和量产能力,为国内外上百个矿山提供了全钢巨胎产品或服务。

梳理来看,海安橡胶IPO前夕大量引进外部投资者;实际控制人朱晖多次通过股权转让套利;早前股权转让款存在“中转”;产能利用率激增又下滑,收入狂飙到放缓,激进扩产能否消化;期内实施分红,募集资金补充流动资金遭拷问。

IPO前夕,引进大批外部投资者

2005年12月,海安橡胶前身海安有限成立,朱晖、朱金林、朱金清三人持股比例分别为70%、15%、15%。此后,海安有限迎来了多轮增资,朱晖参与认购,而朱金林、朱金清两人的股权被稀释。

股权转让款存在“中转”。2007年4月,朱晖与朱金林、朱金清签署股权转让协议,收购两人在公司的股权,均为3.75%,转让价格按照对应出资额150万元计算;同时,海安有限注册资本增加至8500万元,全部由朱晖出资。

据短平快解读了解,上述股权转让存在不规范的地方,受让方朱晖并未直接向转让方朱金清及朱金林进行股权转让款的支付,而是通过海安有限进行了“中转”支付,根据《收据》,朱晖以现金方式向海安有限支付了300万元,付款事由为“收投资款”,而朱金林、朱金清收到海安有限的支付款,收款事由为“收回投资款”。

海安橡胶在招股书中称,上述账务处理的原因是由于海安有限当时的财务人员理解出现偏差,将“股权转让”理解为“退股”而导致的,朱晖、朱金林、朱金清三人对股权转让事宜不存在任何纠纷或争议。

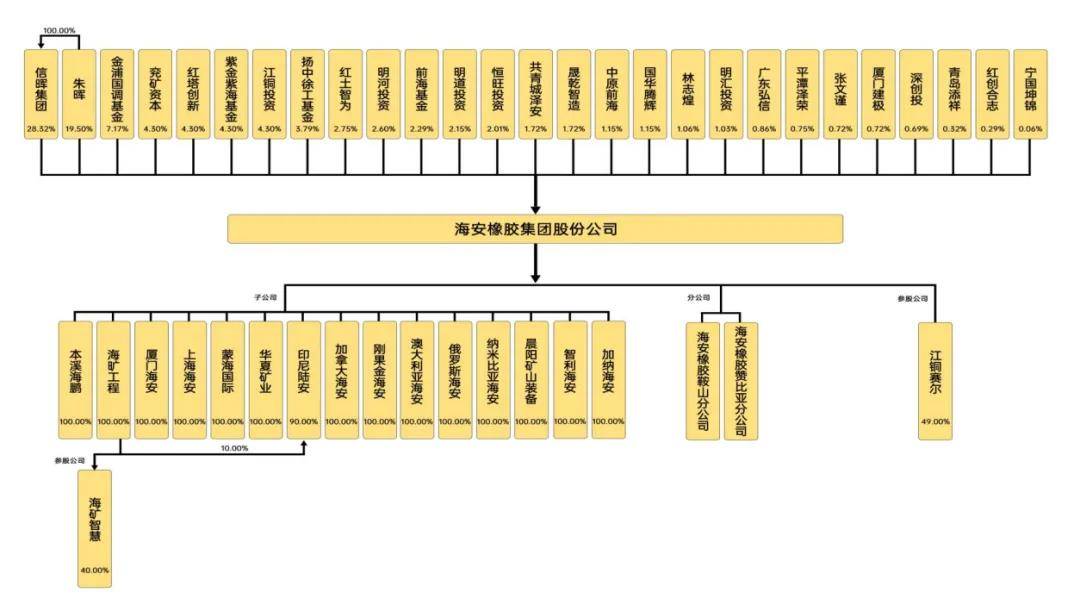

股改前多次引入外部股东。2021年4月,海安有限整体变更为股份制公司,彼时公司有三个大股东,分别是信晖集团、朱晖、金浦国调基金,持股比例分别为29.59%、22.48%、7.49%,信晖集团由朱晖全资持有,即朱晖持股比例过半。

股改之前,海安有限的资本动作频频,通过股权转让、增资方式多次引入外部股东。

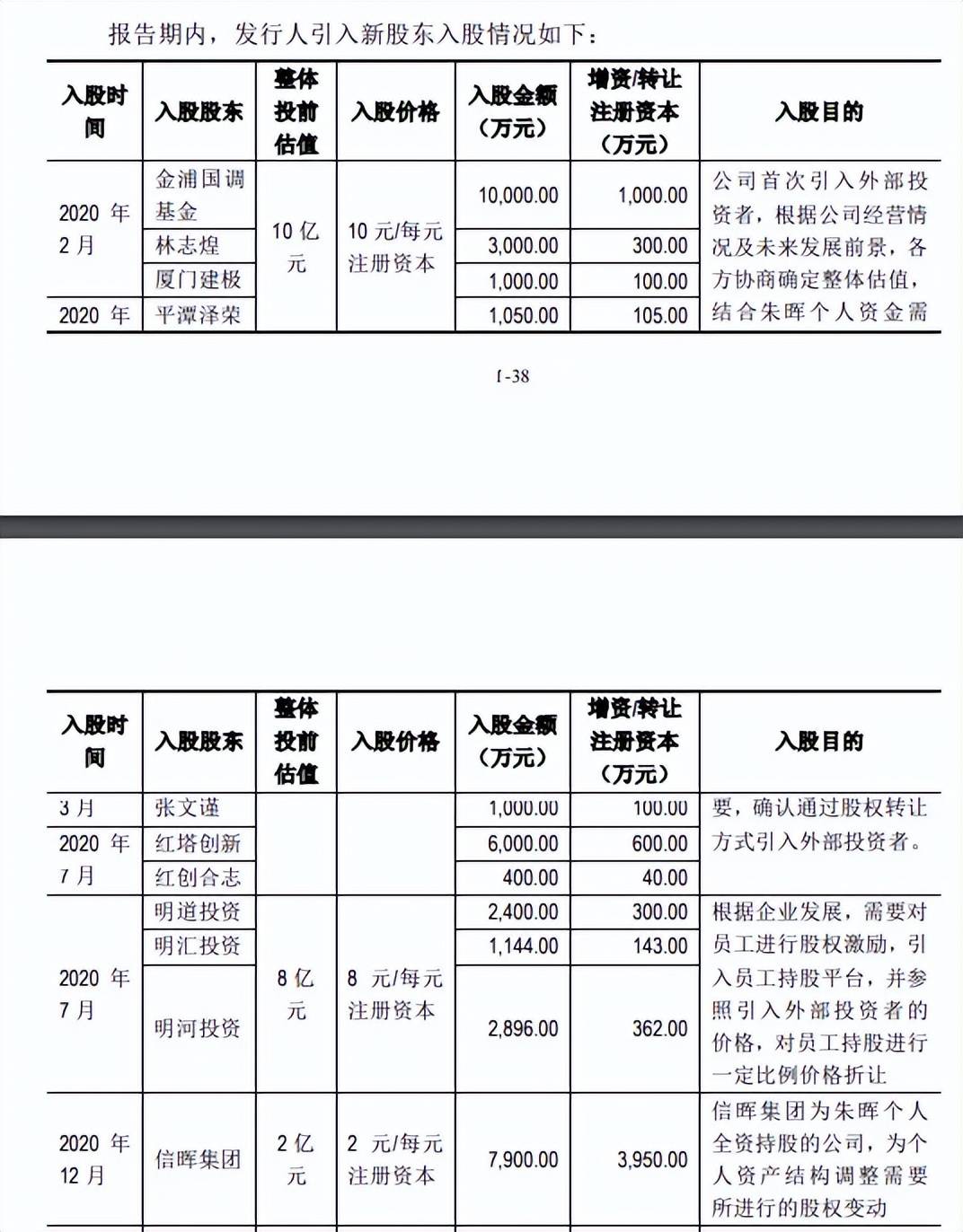

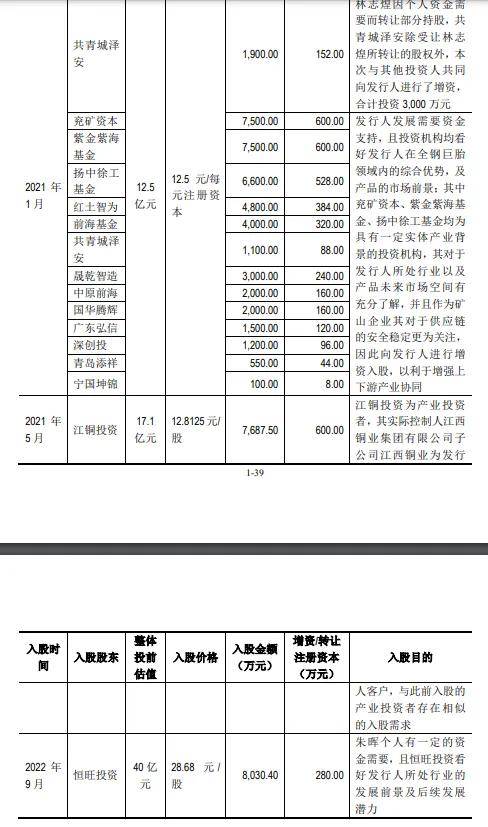

2020年2月,朱晖向金浦国调基金、林志煌、厦门建极转让公司股权;3月,朱晖向平潭泽荣、张文谨转让股权;7月,朱晖向红创合志、红塔创新转让股权。

彼时,各方协商确定海安有限估值为10亿元,并以此为转让定价,入股价格为10元/每元注册资本,对应2020年净利润PE倍数为22.26倍。

7月,朱晖向员工持股平台明道投资、明汇投资、明河投资转让股权,入股价格为8元/每元注册资本,参照引入外部投资者的价格,并进行一定比例折让。

12月,朱晖向其100%持股的信晖集团转让股权,入股价格为2元/每元注册资本,该价格主要参考净资产情况,该转让理由为出于自身持股安排。

2021年1月,林志煌向共青城泽安转让股权;同月,海安有限迎来增资,兖矿资本、紫金紫海基金、扬中徐工基金、红土智为、前海基金、共青城泽安、晟乾智造、中原前海、国华腾辉、广东弘信、深创投、青岛添祥、宁国坤锦参与增资,转让、增资价格为12.5元/每元注册资本,以投前12.5亿元估值确定增资及转让价格,对应2021年净利润PE倍数15.73倍。

股改后继续引入股东,价格差异巨大。2021年5月,江铜投资参与海安橡胶增资,入股价格为12.8125元;2022年9月,朱晖向恒旺投资转让股权,价格为28.68元/股,以公司整体40亿元估值作为定价,对公公司2022年净利润的PE倍数为11.30倍。

仅仅间隔一年半时间,海安橡胶增资、转让价格相差竟然如此之大,此举是否合理?这是公司需要对外说明的。

2022年9月,海安橡胶启动IPO辅导备案,次年6月被受理,至今已经历2轮问询,若本次IPO过会,则距离登陆资本市场仅差一步之遥,但报告期内频繁的股权转让、增资操作无疑吸引众多投资者聚焦,多家投资机构在IPO前夕入股又是否涉嫌突击入股?

朱晖套现多少钱?

截至招股书签署日,信晖集团、朱晖、金浦国调基金是海安橡胶的大股东,持股比例分别为28.32%、19.5%、7.17%,实际控制人朱晖合计持有公司47.82%股份。

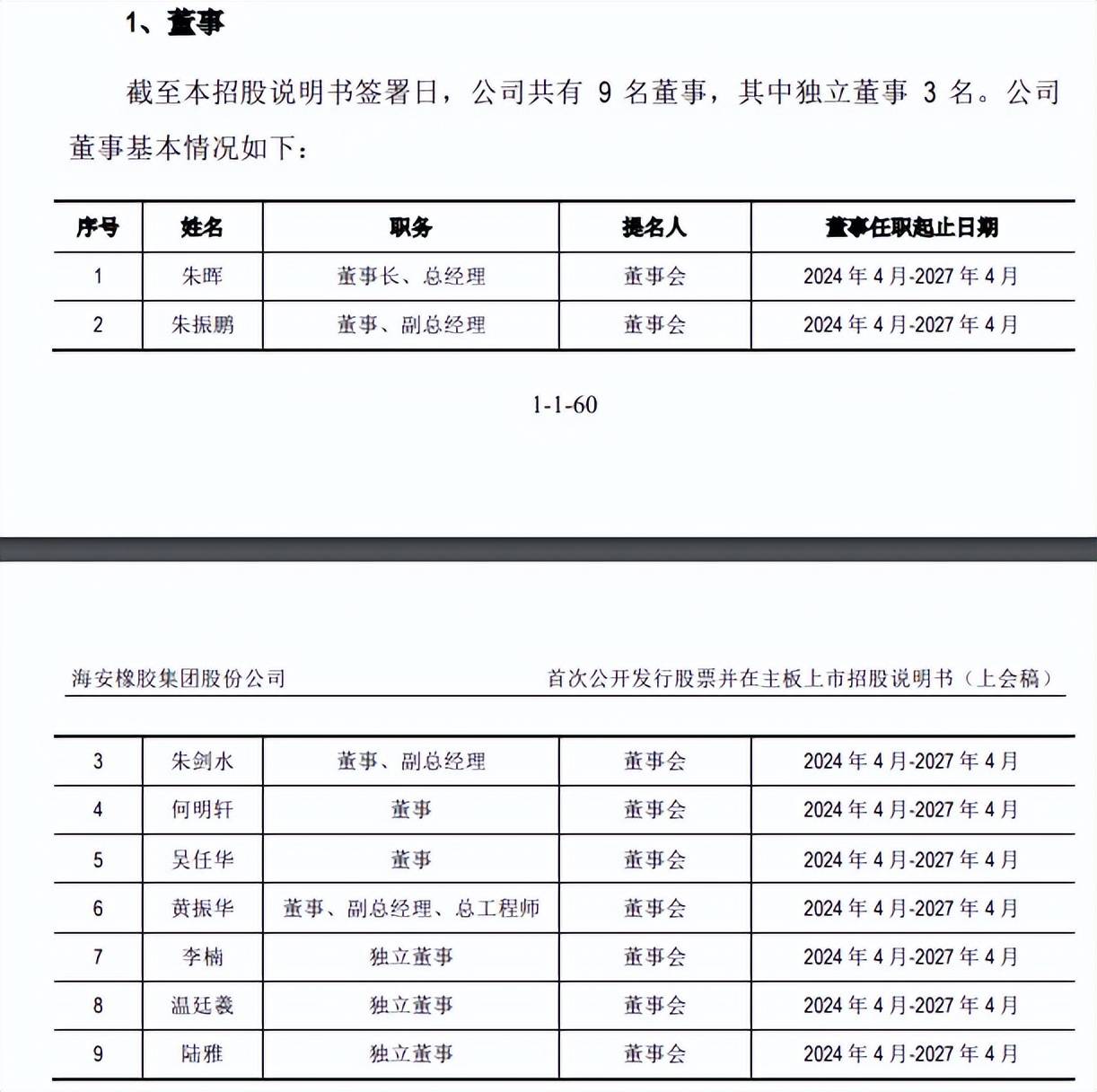

朱晖身兼董事长、总经理职务。公开资料显示,朱晖出生于1963年8月,大专学历,是海安橡胶创始人,一直是公司核心,曾任南芬轮胎翻新厂副厂长、厂长、江铜赛尔董事,在海安橡胶(海安有限)担任执行董事、经理、监事、董事长等职务,2021年4月至2022年8月任海安橡胶董事长;2022年8月至今任公司董事长、总经理。另外,朱晖自2020年11月至今任信晖集团董事。

据短平快解读了解,海安橡胶共有9位董事,其中独立董事3名,6名董事中属于“海安系”的共有,包括朱晖、朱振鹏、朱剑水、黄振华,而何明轩、吴任华两名董事由投资机构提名,这意味着朱晖在公司的控制权基本属于固若金汤,当然也要预防实际控制人不当控制风险,毕竟身兼董事长、总经理职务。

股权转让套现近3.7亿元。通过密集的股权转让,朱晖套现金额并不低,2020年2月股权转让金额合计为1.4亿元;3月股权转让金额为2050万元;7月股权转让价格1.284亿元;2022年9月股权转让价格8030.4万元。(信晖集团是其全资控制的公司,不计算股权转让)

通过上述股权转让,朱晖合计套现金额约3.694亿元,公司称朱晖个人有一定的资金需要。

事实上,大部分股东在受让海安橡胶股份或增资公司时,与公司及控股股东、实际控制人签署相关协议,约定股东特殊权利条款,包括业绩承诺及现金补偿(除红塔创新、红创合志)、回购权、公司增资优先认购权、股权转让限制及优先权、股权出售限制及共同出售权、反稀释保护、知情权、调查权等等,不过相关股东在2023年3月已签署“自始无效”的终止特殊股东权利条款的终止协议。

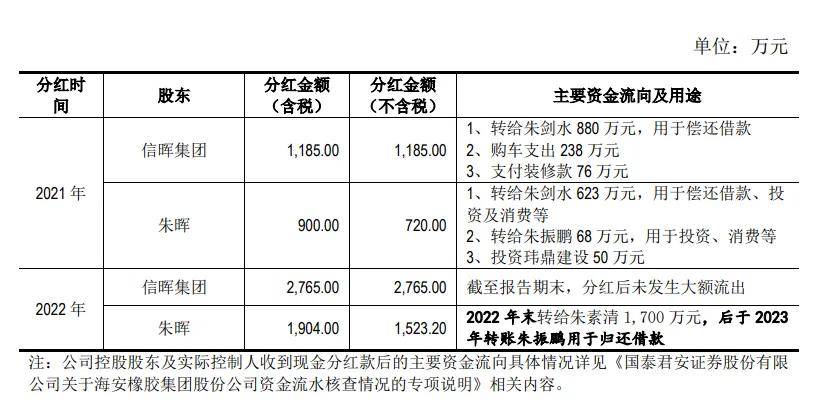

需要指出的是,海安橡胶在报告期曾实施分红,在2021年、2022年分别现金分红4,184.40万元、9,763.60万元,合计约139,48万元,其中实际控制人朱晖及控股股东信晖集团收到现金分红款6,754.00万元。

激进扩产,能消化?

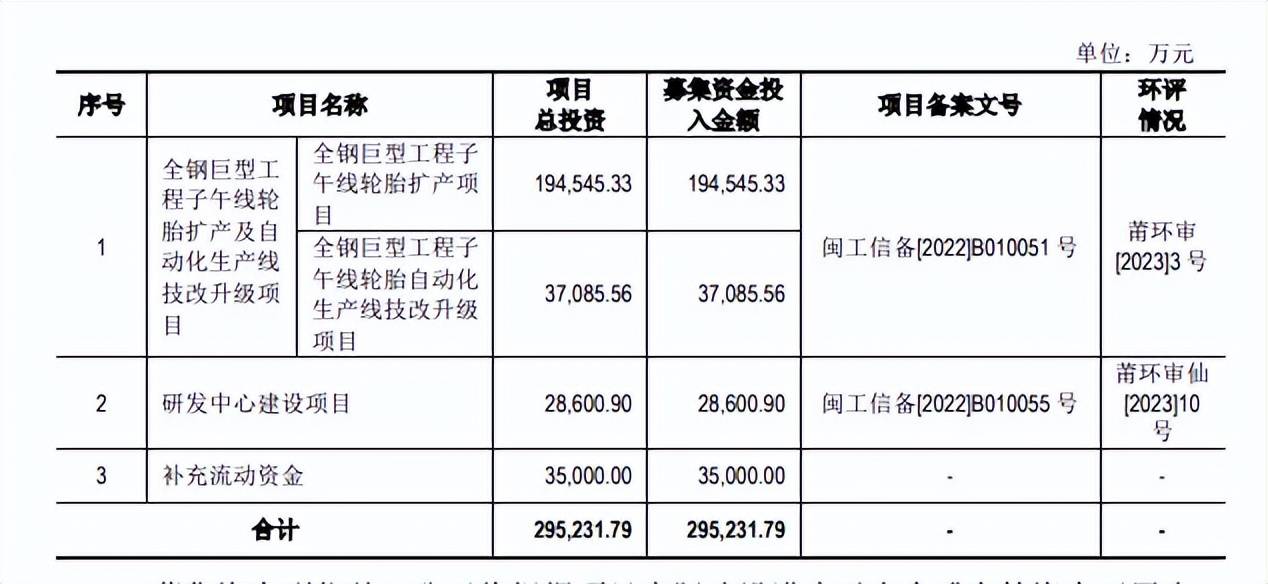

本次IPO,海安橡胶拟发行不超过46,493,334股,不低于发行后总股本的25.00%,募集资金29.52亿元,用于全钢巨型工程子午线轮胎扩产项目、全钢巨型工程子午线轮胎自动化生产线技改升级项目、研发中心建设项目,以及补充流动资金,募集资金投入金额分别为19.45亿元、3.71亿元、2.86亿元、3.5亿元。

2024年,公司营业收入229,989.30万元,远远低于本次募集金额;归母净利润6.79亿元,是本次募集金额23%,不到四分之一,可见本次公司募资之大手笔。

产能利用率激增。2024年,海安橡胶产能为1.56万条,而本次扩产项目将在现有场地新建厂房,新增产能约2.2万条,而升级项目建成后将新增2400条,也就是所有项目完成后,总产能达4万条,步子不可谓不大。

据短平快解读了解,2020年至2024年,海安橡胶产能利用率分别为36.36%、60.23%、99.05%、100.07%、91.06%,在公司股改后迎来了突飞猛进,时间节点颇为蹊跷,且去年产能利用率出现了下滑。

公司同时期的收入快速扩大,从4.98亿元飙升至23亿元,累计增幅3.62倍,但不可忽略的是,增速经历了暴涨暴跌,最近四年分别为52.29%、98.69%、49.21%、2.19%,今年Q1为4.68亿元,同比下滑9.62%。

收入从暴增、放缓,再到如今的下滑,海安橡胶的扩产、升级项目是否应该缓一缓?

深交所在问询中要求公司结合报告期内产销量、产能利用率、订单可持续性等情况,分析说明全钢巨型工程子午线轮胎扩产项目、自动化生产线技改升级项目新增产能的必要性、合理性,是否存在产能过剩风险,募投项目达产后新增产能消化的具体措施及其可操作性。

补流项目遭拷问。本次IPO,海安橡胶拟将3.5亿元用于补充流动资金,但前文述及公司在报告期内曾分红1.39亿元,公司此举同样引起深交所关注,要求公司说明现金分红的原因以及流向。

海安橡胶表示,公司实际控制人的现金分红需求、外部机构投资者的现金分红需求、员工持股计划的现金分红需求,其中朱晖、信晖集团主要将分红款用于偿还借债,合计转给朱剑水1503万元,转给给朱素清1,700万元。

深交所还要求公司说明将本次募集资金用于补充流动资金的必要性。

海安橡胶表示,随着公司经营规模的扩大,营运资金需求将持续上升,同时公司融资渠道单一,间接融资能力有限,公司希望通过资本市场拓宽融资渠道,以股权融资、债权融资相结合的方式,改善资本结构的需要。

2022年至2024年,海安橡胶的杠杆下滑明显,资产负债率分别为50.37%、39.32%、27.29%,同时期的货币资金稳增,分别为3.47亿元、6.24亿元、6.69亿元,而近两年长期借款、短期借款下降明显,前者分别为2.57亿元、1.42亿元,后者分别为0.77亿元、0.59亿元。

现金流稳增,负债减少,海安橡胶真的有必要将部分募集资金用于补充流动资金吗,这值得商榷。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)