2月13日,中策橡胶集团股份有限公司(中策橡胶)IPO顺利过会,当月28日注册批文获批,申购日期是5月23日,保荐机构是中信建投。

中策橡胶主要从事全钢胎、半钢胎、斜交胎和车胎等轮胎产品的研发、生产和销售,是国内外销售规模最大的轮胎制造企业之一,拥有“朝阳”、“好运”、“威狮”、“全诺”、“雅度”、“金冠”、“WESTLAKE”、“GOODRIDE”、“CHAOYANG”、“TRAZANO”等多个国内外知名品牌。

梳理来看,实际控制人仇建平和仇菲持股比例近47%,需预防不当控制;股改前存在密集转让,还有股份代持情况;募集项目变更,金额缩减,取消28.5亿元的补流项目;短债压力大,还分红28亿元;业绩保持良好增长,应收、存货保持在高位,坏账损失不低;研发费用率有所下滑,销售费用率超过行业均值。

父女为实际控制人

1992年6月,中策橡胶前身中策橡胶有限在浙江杭州成立,是由杭州橡胶总厂和中策投资合资设立的中外合资企业,持股比例分别为49%、51%。

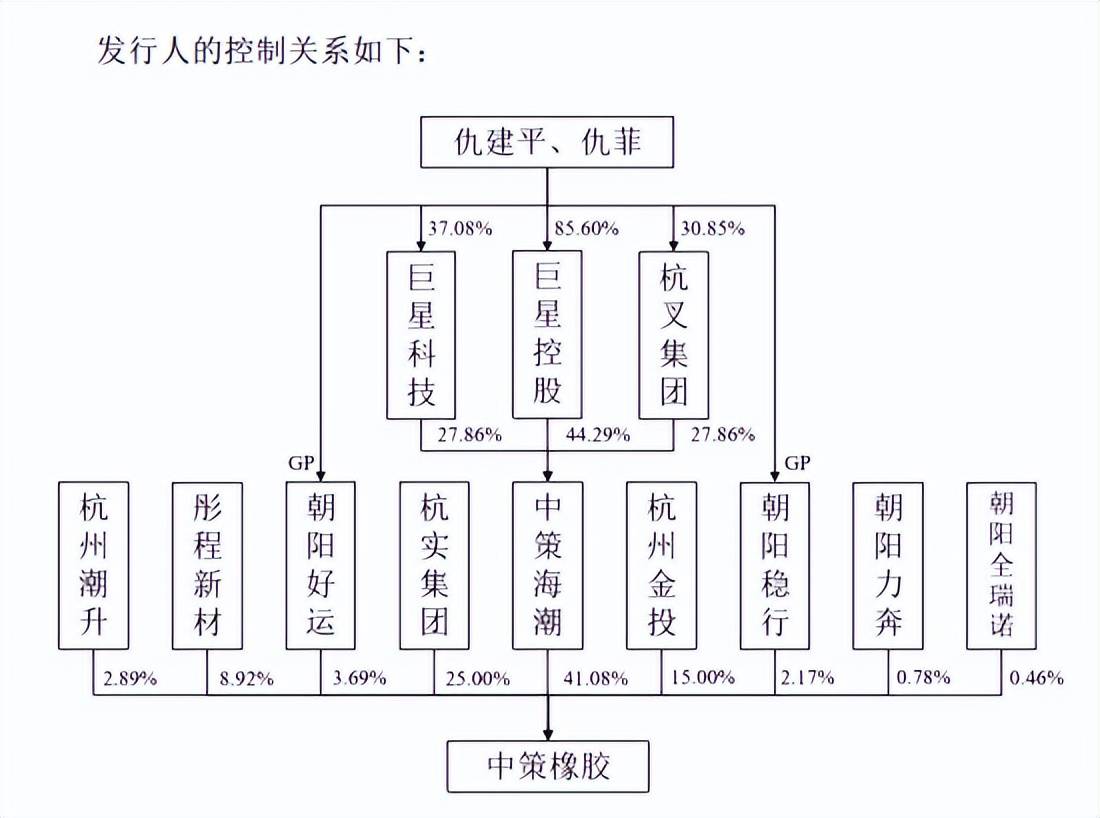

据短平快解读了解,2021年10月,中策橡胶有限变更为股份制企业,前四大股东分别是中策海潮、杭实集团、杭州金投、彤程新材,持股比例分别为41.08%、25%、15%、8.92%。

父女是实际控制人。中策橡胶的实际控制人是仇建平和仇菲,两人是父女关系,合计持股比例46.95%,其中仇建平作为巨星控股、杭叉集团和巨星科技的实际控制人,通过中策海潮控制了发行人41.08%的股份及相应表决权,并担任董事职务。另外,仇建平是朝阳好运、朝阳稳行的执行事务合伙人,合计控制5.87%股权及表决权。

仇菲通过朝阳好运和朝阳稳行合计间接持有发行人1.90%的股份,并担任发行人董事职务。

中策橡胶表示,如果实际控制人通过行使表决权、管理职能或任何其他方式对发行人经营决策、人事管理等进行不当控制,可能对发行人及其他股东的利益产生不利影响。

股改前密集转让。股改前,中策橡胶有限迎来了4次股权转让。2021年1月,中策海潮将其持有的中策橡胶有限5.87%的股权转让给朝阳好运,转让价格10.83元/注册资本。

2月,朝阳好运将其持有的中策橡胶有限2.17%的股权转让给朝阳稳行,转让价格为10.83元/注册资本。

4月,上海彤中将中策橡胶有限1.25%、8.92%股权分别转让给朝阳力奔、彤程新材,转让价格为15.71元/注册资本。

4月,朝阳力奔将其持有的中策橡胶有限0.46%的股权转让给朝阳全瑞诺,转让价格为15.71元/注册资本。

两个月时间,为何转让价格相差超45%,股权转让是怎么定价的?

存在股权代持。中策橡胶有限股改前,还存在股权代持情况。2019年12月,74名发行人经销商共同出资设立持股平台杭州潮升,用于受让杭州元信东朝、绵阳元信东朝合计持有的中策橡胶有限2.89%的股权。由于人数超过合伙企业法定50人上限,以及为了方便管理,由刘衍华等15名经销商作为显名出资人,其余59名经销商作为为隐名出资人,实际享有其出资份额对应的权益。

2021年5月,全体经销商股东一致同意解除代持关系,并完成了代持还原相关的款项支付、工商变更登记手续。

招股书显示,陈志刚等30名隐名出资人和王石齐等1名显名出资人共同出资设立持股平台杭州闻涛;孟飞等29名隐名出资人在杭州潮升重新出资。另外,显名出资人以其所代持金额为限,在杭州潮升中部分退伙。

高杠杆,还分红28亿元

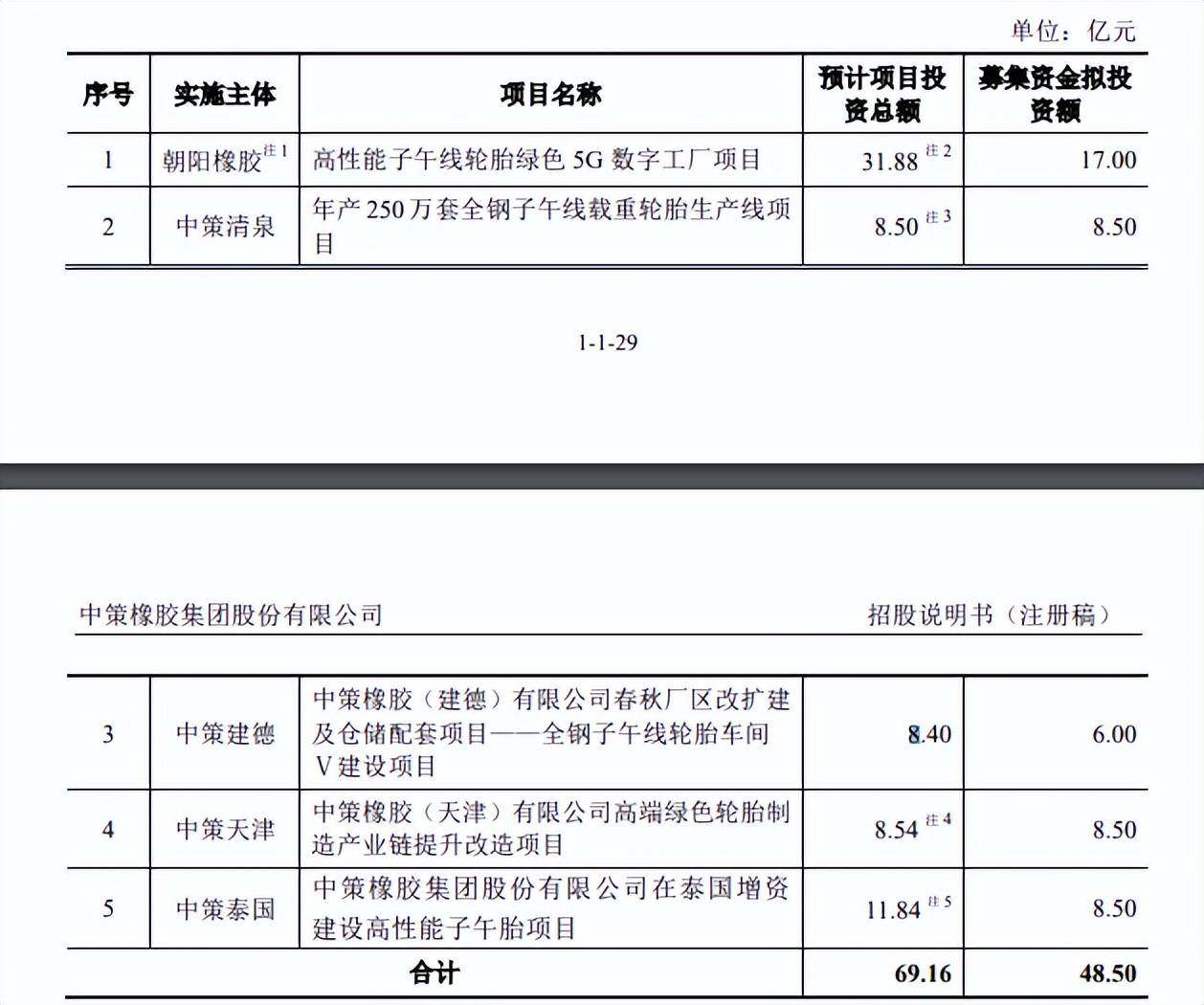

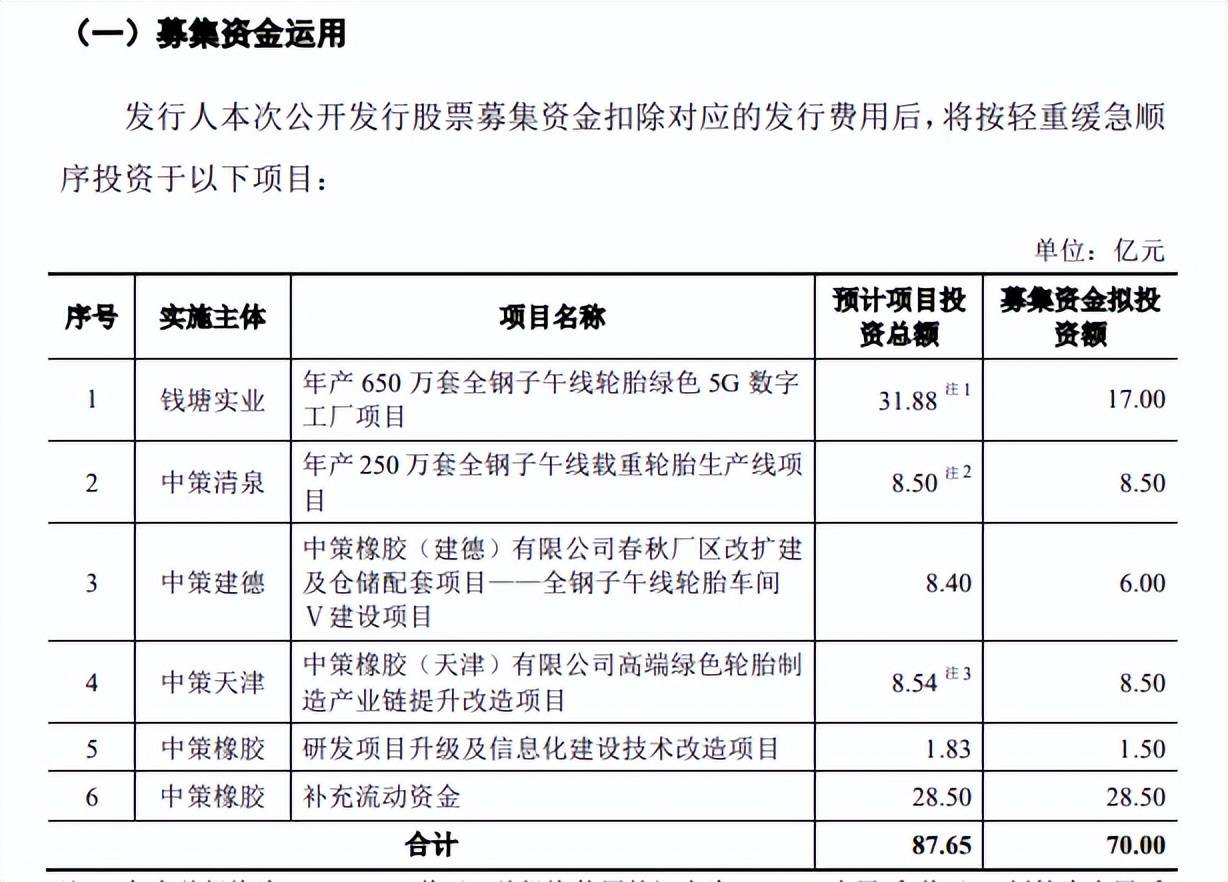

本次IPO,中策橡胶拟募集48.5亿元,用于项目新建以及升级改造,具体而言包括高性能子午线轮胎绿色5G数字工厂项目、年产250万套全钢子午线载重轮胎生产线项目、中策橡胶(建德)有限公司春秋厂区改扩建及仓储配套项目——全钢子午线轮胎车间Ⅴ建设项目、中策橡胶(天津)有限公司高端绿色轮胎制造产业链提升改造项目、中策橡胶集团股份有限公司在泰国增资建设高性能子午胎项目,拟投入募集资金分别为17亿元、8.5亿元、6亿元、8.5亿元、8.5亿元。

取消了28.5亿元补流项目。对比来看,中策橡胶首次提交的招股书拟募集资金70亿元,除了包含上述前四个募集项目之外,还有研发项目升级及信息化建设技术改造项目、以及补充流动资金,拟投入募集资金分别为1.5亿元、28.5亿元,也就是说补充流动资金曾是中策橡胶募集资金重头。

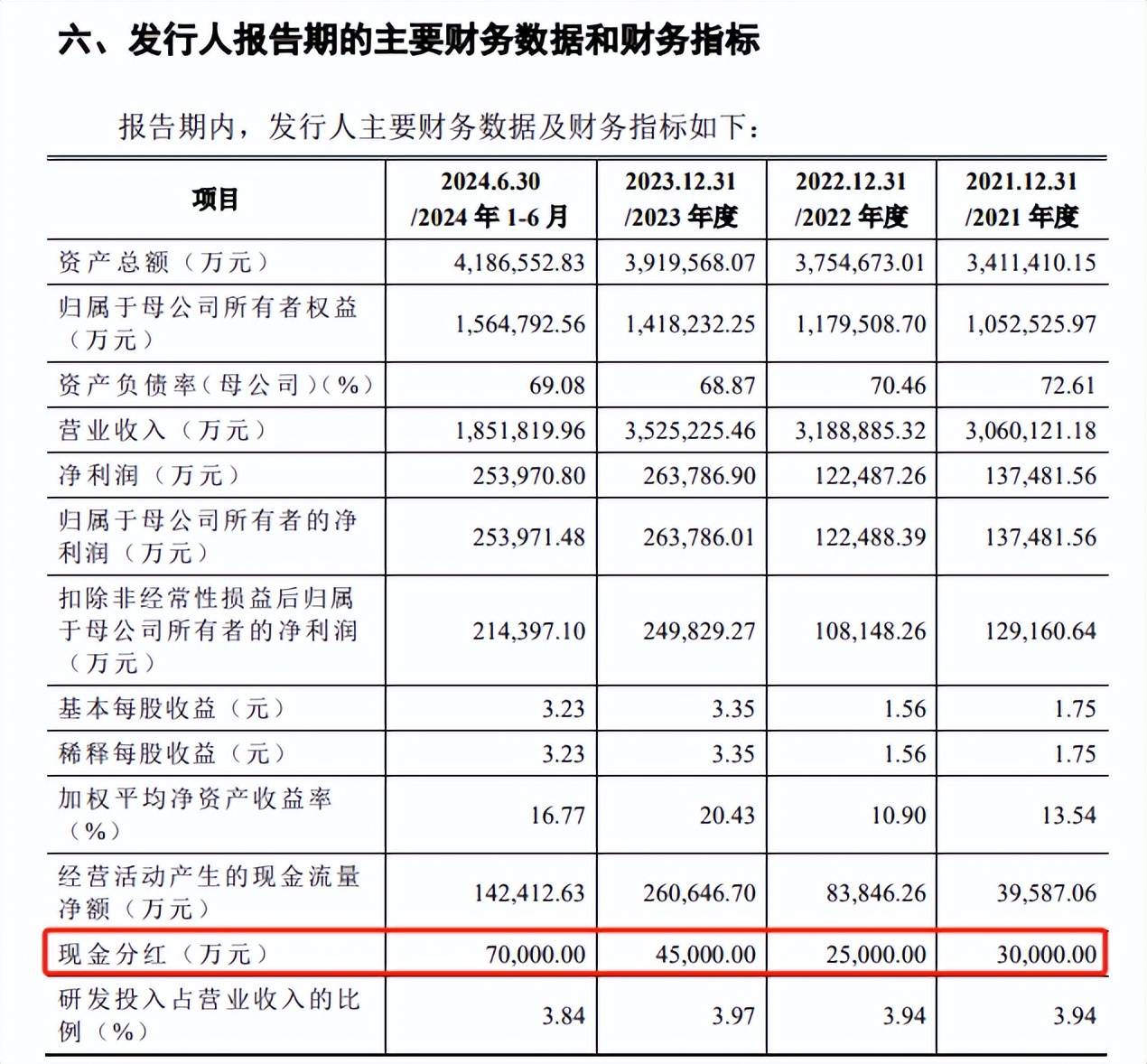

分红28亿元。中策橡胶此前拟补流28.5亿元,意味着流动资金相对而言还是较为紧张的,但公司的大手笔分红却是让外界颇为意外,2020年至2023年,公司现金分别为分别为11亿元、3亿元、2.5亿元、4.5亿元,2024年上半年分红7亿元。

四年半分红金额高达28亿元,中策橡胶的分红力度不可谓不大方,其中实际控制人仇建平和仇菲是最大受益者,获得分红总额约13.15亿元。

据短平快解读了解,与大手笔分红不同的是,中策橡胶同时期的资金压力并不轻,资产负债率分别为65.25%、69.15%、68.58%、63.81%、62.62%,截至2024年末,公司货币资金为41.19亿元,而短期借款、一年内到期的非流动负债分别为65.26亿元、19.93亿元,合计85.2亿元,是货币资金所不能覆盖的,这种条件下实施大手笔分红是否合理?

公司的大手笔分红也引起了上交所的重点关注,问询中要求中策橡胶说明进行现金分红的合理性,公司给出的解释是可供分配利润金额较高,进行现金分红红未对发行人财务状况、现金流情况以及资金需求产生重大不利影响,符合相关规章制度,现金分红具有合理性。

最新一版的招股书,中策橡胶取消了研发项目以及补充流动资金项目,新增泰国增资建设高性能子午胎项目,实施主体是中策泰国,不过该主体近年来业绩有所放缓,2023年、2024年的收入分别为63.35亿元、69.63亿元,去年同比增长9.92%,净利润分别为14.48亿元、15.52亿元,去年同比增长7.2%。

即使完成建设,后续的产能消化问题也当引起重点关注。

业绩稳增,应收、存货高企

业绩稳步增长。2022年至2024年,中策橡胶业绩稳增,实现收入分别为318.89亿元、352.52亿元、392.55亿元,归母净利润分别为12.25亿元、26.38亿元、37.87亿元。

据短平快解读了解,轮胎销售规模的不断扩大让中策橡胶收入稳增,2023年利润提高主要受到美元汇率升值、主要原材料价格下降、需求回暖等多重因素影响,但在2024年,原材料价格则有所上升,不过得益于美元升值以及需求增加等积极因素,公司毛利率不降反升,主营业务毛利率分别为15.21%、19.35%和19.48%。

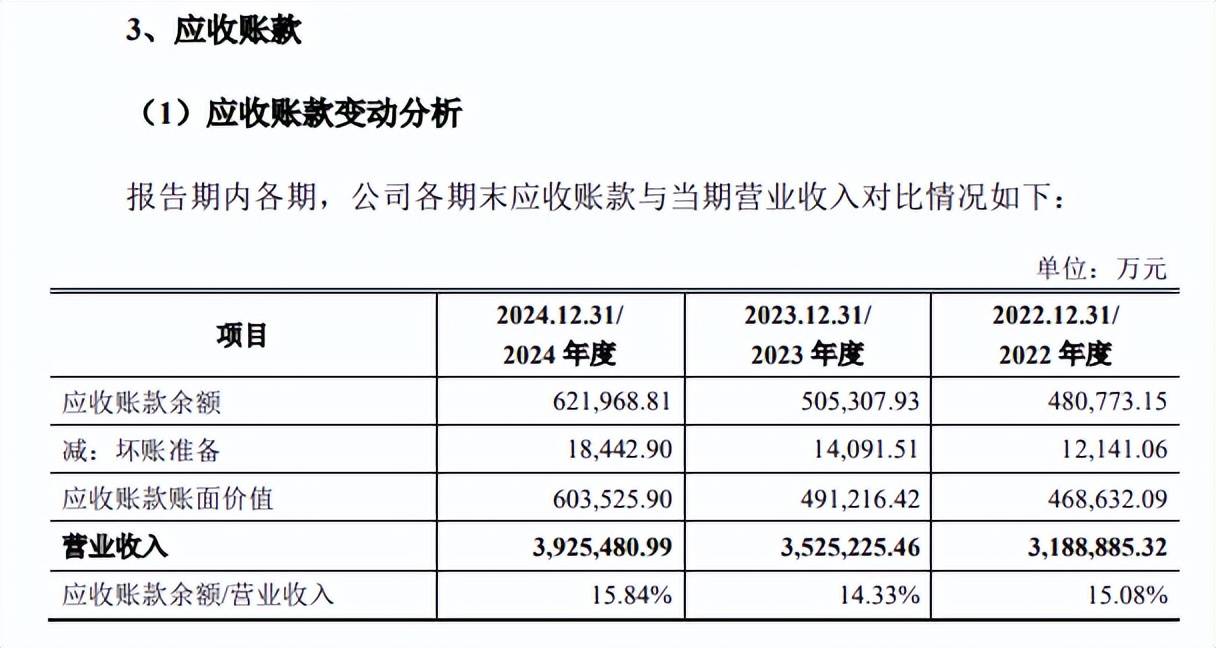

应收账款、存货高企。业绩增长的另一面,中策橡胶的应收账款增长更猛,分别为46.86亿元、49.13亿元、60.35亿元,累计增长28.78%,快于收入增速;对应的坏账准备分别为1.21亿元、1.41亿元、1.84亿元。

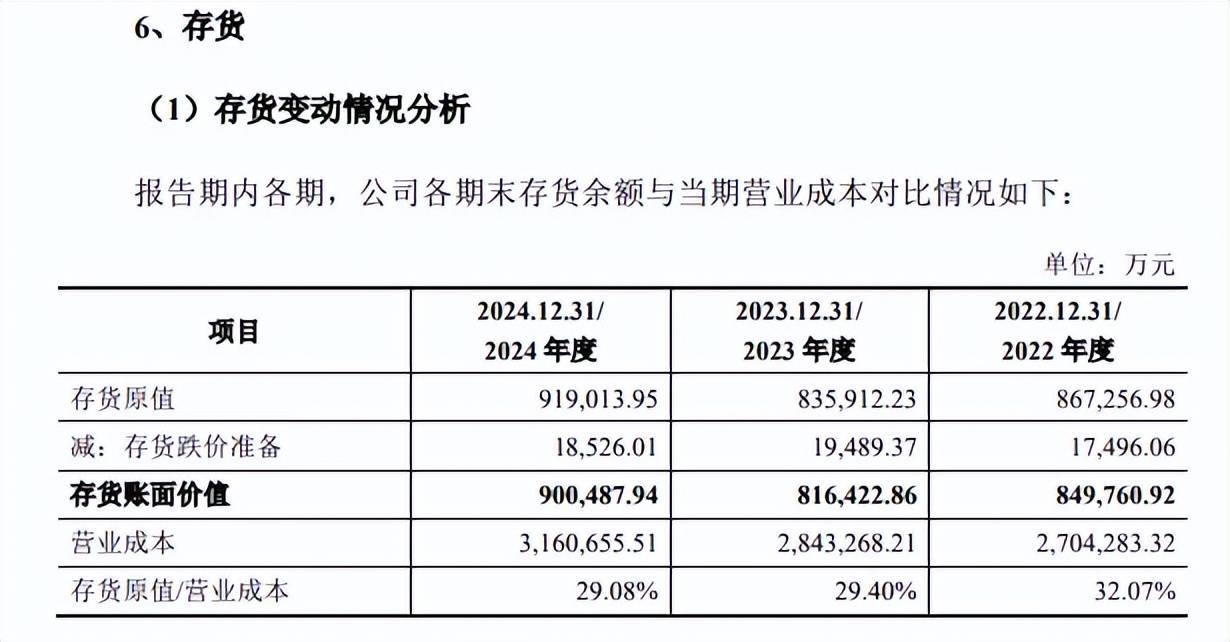

另外,公司存货同样保持在高位,分别为84.98亿元、81.64亿元、90.05亿元,去年同比增长10.3%;对应的存货跌价准备分别为1.75亿元、1.95亿元、1.85亿元。

应收账款坏账、存货跌价背后,中策橡胶近年来产生的信用减值损失、资产减值损失金额并不低,侵蚀了利润,前者分别为3,085.35万元、5,298.70万元及5,899.48万元,后者分别为1.56亿元、1.81亿元、1.53亿元,其中存货跌价损失分别为1.52亿元、1.51亿元、1.43亿元。

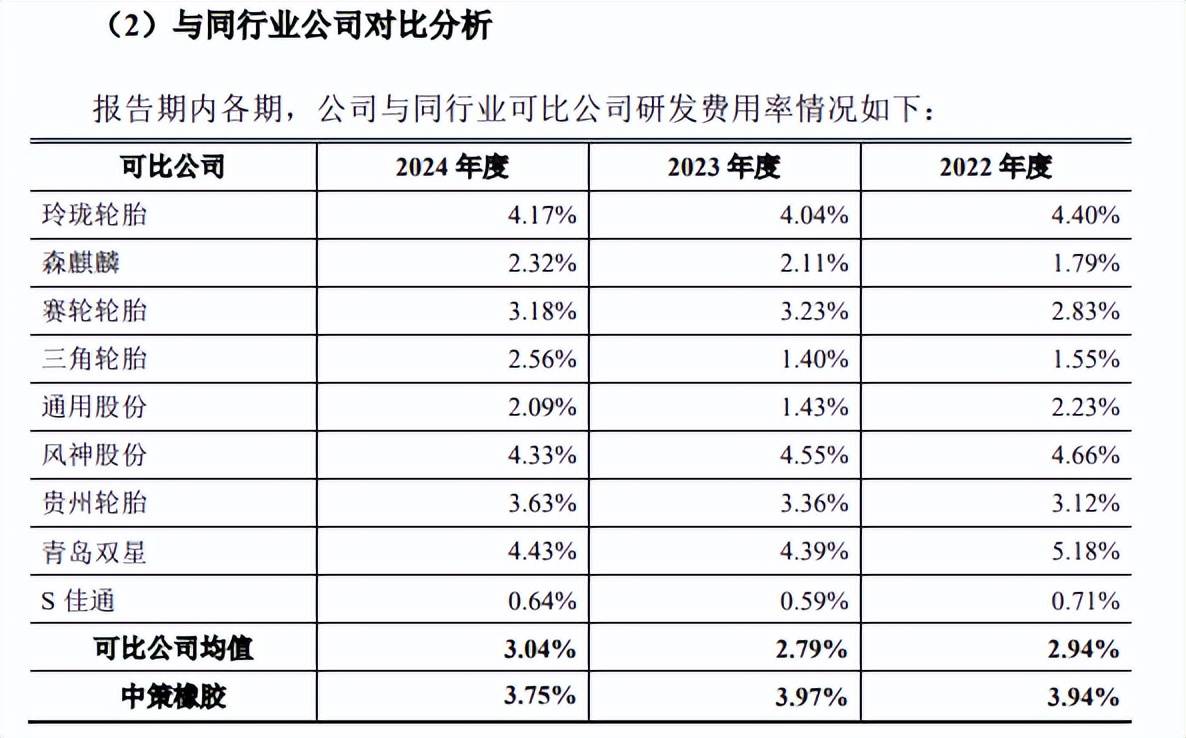

研发费用率下滑。最近三年,中策橡胶的研发费用分别为12.56亿元、14.01亿元、14.73亿元,研发费用率呈现下滑态势,分别为3.94%、3.97%、3.75%。

对比来看,行业可比公司研发费用率均值分别为2.94%、2.79%、3.04%,低于中策橡胶,不过,行业内部分企业的研发费用率超过公司,包括玲珑轮胎、风神股份、青岛双星,2024年的费用率分别为4.17%、4.33%、4.43%。

在销售费用率这块,中策橡胶投入要高于同行均值,销售费用分别为10.92亿元、13.32亿元、14.18亿元,费用率分别为3.42%、3.78%、3.61%,而行业均值分别为3.06%、3.34%、3.04%。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)