2024年,华夏银行录得营收、净利双增的成绩,收入扭转了早前两年下滑的颓势,主要归功于非息收入,尤其是投资收益大增;但净利增速却是有所放缓,主要是信用及其他资产减值损失增加所致。

近年来,华夏银行的贷款质量总体向好,但对比其余股份制银行,仍有待进一步改善。另外,年初以来,公司多家分行收到监管机构的大额罚单,显然加强内控管理是当务之急。

除此之外,原董事长李民吉的突然辞职也让市场议论纷纷,公司需要尽快选出接任者并履职,才能真正稳定军心。

利息净收入连续四年下滑

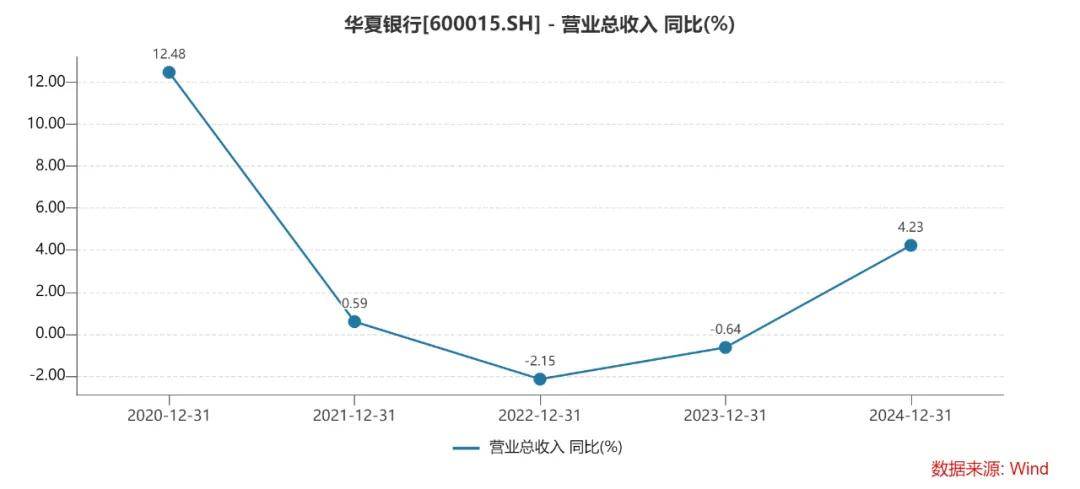

2024年,华夏银行实现营业收入971.46亿元,同比增长4.23%,归母净利润276.76亿元,同比增长4.98%。

据短平快解读了解,近年来,华夏银行的业绩波动较大,早前四年收入增速分别为12.48%、0.59%、-2.15%、-0.64%,去年的收入增速优于早前三年,与2020年仍有不小的差距;早前四年归母净利润增速分别为-2.88%、10.62%、6.37%、5.3%,增速已经连续三年放缓。

分季度来看,公司去年各季度的收入波动大,分别为221.14亿元、262.4亿元、227.81亿元、260.11亿元,同比分别变动-4.34%、6.99%、-2.92%、17.71%;同期归母净利润分别为58.9亿元、65.7亿元、60.51亿元、91.65亿元,同比分别增长0.61%、4.95%、3.6%、9%。

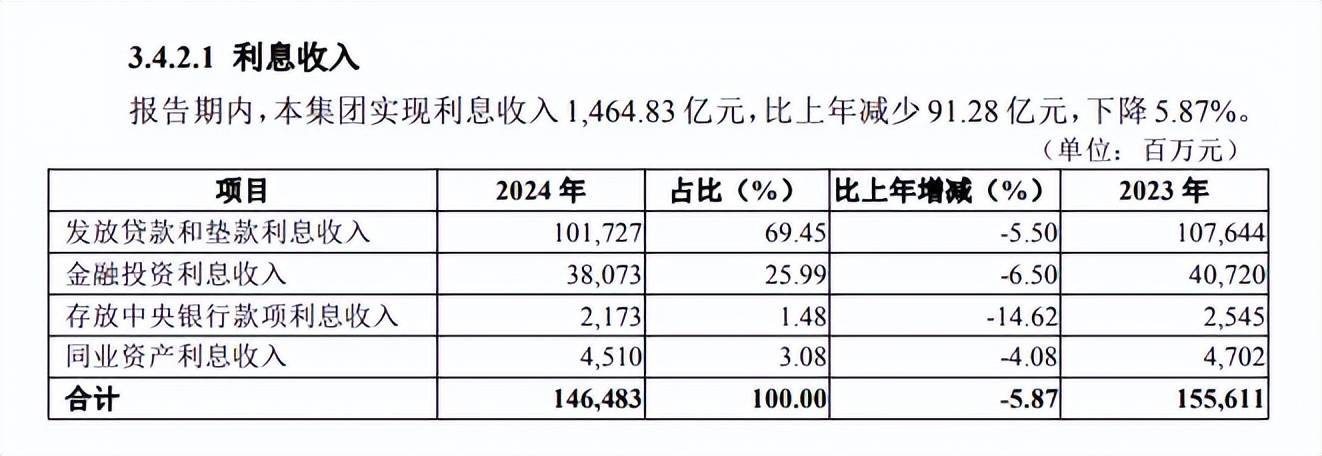

细分来看,华夏银行的利息净收入已经连续四年下滑,分别为796.05亿元、742.93亿元、704.42亿元、620.63亿元,同比分别下滑2.88%、6.67%、5.18%、11.89%。

主要与净息差不断收窄有关,分别为2.35%、2.1%、1.82%、1.59%,累计下滑0.76个百分点,这也是银行业都面临的挑战。

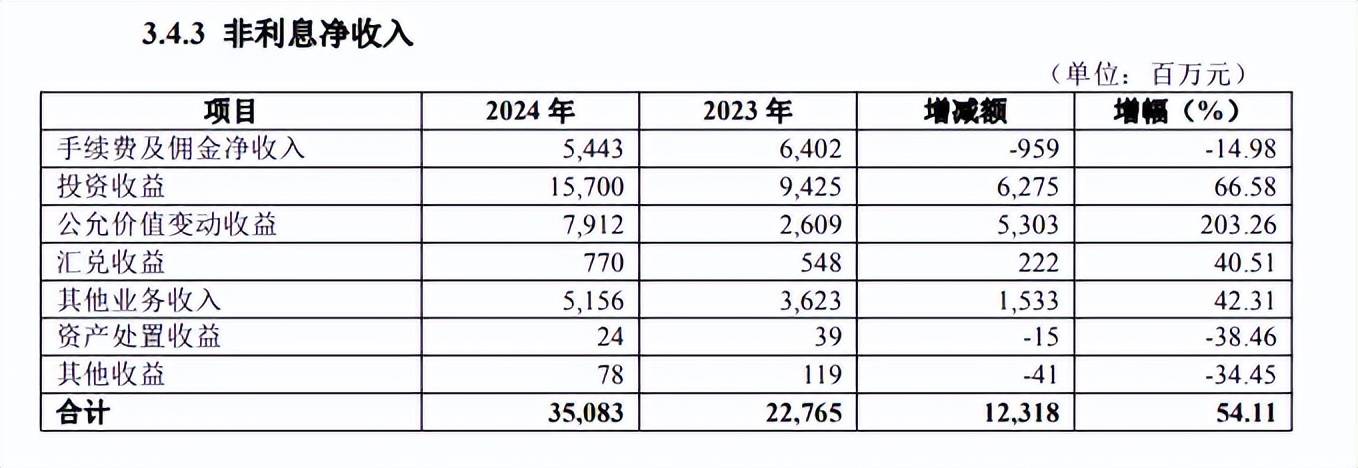

不同于利息净收入的连年下滑,华夏银行的非利息收入已经连续四年保持增长,分别为162.65亿元、195.15亿元、2227.65亿元、350.83亿元,同比分别增长21.91%、19.98%、16.65%、54.11%,去年大增约123亿元,是公司收入增长的关键。

深究来看,主要是投资收益持续增长所致,分别为40.68亿元、62.47亿元、94.25亿元、157亿元,其中去年同比增加约63亿元,增幅66.58%。

与此同时,公允价值变动收益同样亮眼,去年为79.12亿元,同比增加约53亿元,增幅203.226%。其他业务收入51.56亿元,同比增加约15亿元,增幅42.31%。

相比较于利息净收入,上述非息收入存在波动性大、不确定性的特点,而较为稳定的手续费及佣金净收入则已经连续两年下滑,分别为64.02亿元、54.43亿元,降幅分别为38.26%、14.98%。

提高利息净收入才是银行持续发展的关键。

收入扭转下滑的背景下,为何华夏银行去年的净利润增速进一步放缓呢?

从费用端来看,公司去年的业务及管理费为289.54亿元,同比下降0.96%,主要是业务费用同比减少9.42亿元至75.04亿元所致,降幅11.15%。

除此之外,职工薪酬及福利、折旧和摊销费用均有所增加,其中职工薪酬及福利为164.28亿元,同比微增1.57%,在职员工工38,937人,同比减少1948人。

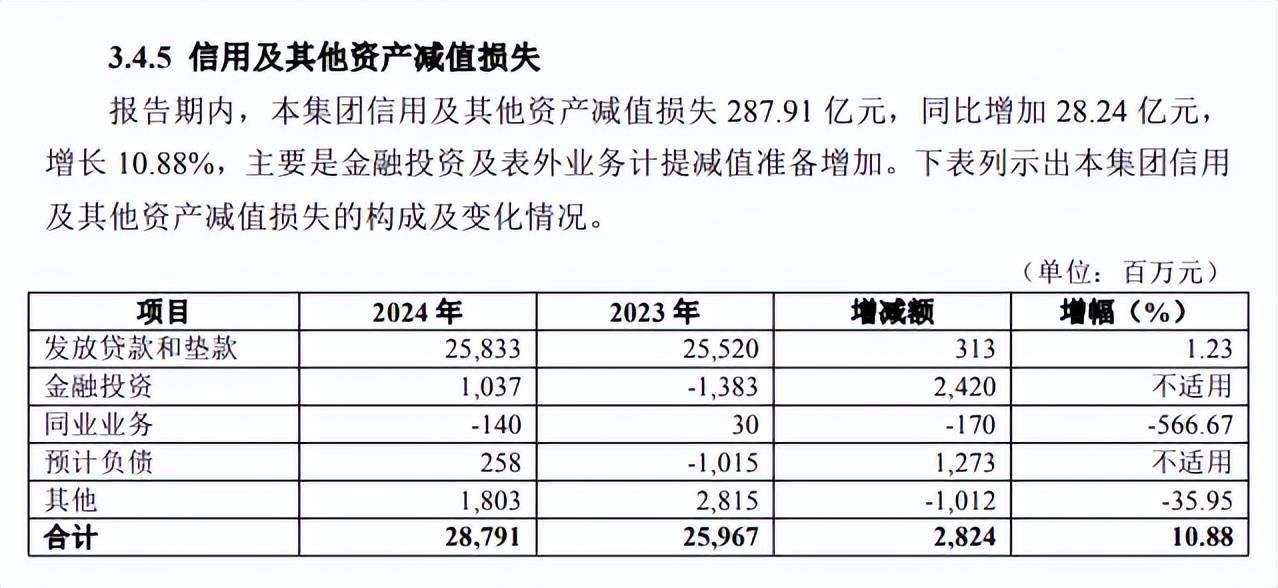

实际上,导致华夏银行去年利润增速放缓的源头在于信用及其他资产减值损失,同比增加28.24亿元至287.91亿元,增幅28.24%,主要是金融投资及表外业务计提减值准备增加。

具体来看,金融投资损失10.37亿元,而上年则为收益13.83亿元。2024年,公司金融投资利息收入为380.73亿元,同比减少26.47亿元,降幅6.5%,主要是金融投资平均收益率下降。

贷款质量、内控亟待加强

最近五年,华夏银行的不良贷款呈现波动态势,分别为379.76亿元、390.73亿元、398.7亿元、385.05亿元、379.14亿元,去年同比减少5.91亿元;对应的不良贷款率分别为1.8%、1.77%、1.75%、1.67%、1.6%,去年末同比下降0.07个百分点。

总体而言,贷款质量有所改善,但1.6%的不良贷款率在股份制银行中排在第一。

从贷款五级分类来看,华夏银行去年关注类贷款610.34亿元,同比减少21.97亿元;次级类贷款181.76元,同比增加15.96亿元;次级类、损失类贷款分别为91.54亿元、105.84亿元,同比均有所降低。

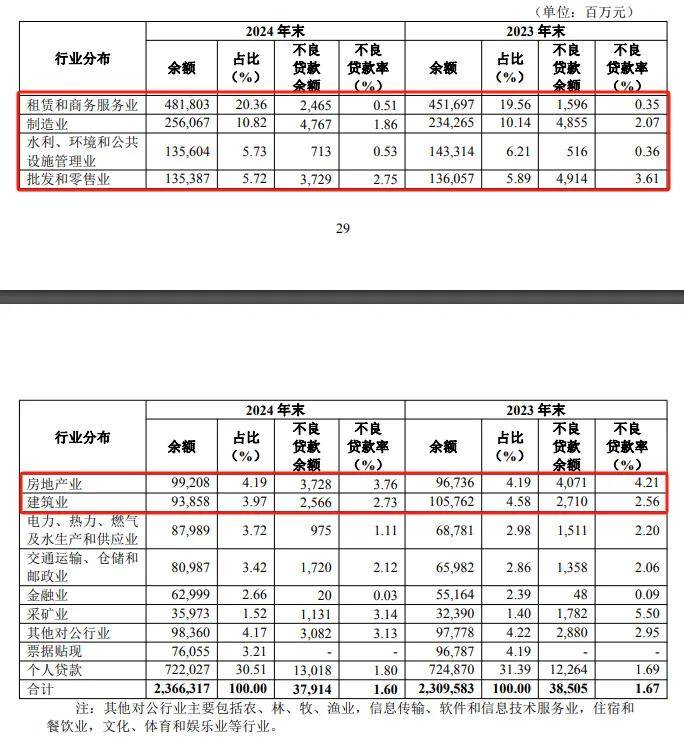

华夏银行的贷款主要以对公贷款为主,2024年为15682.35亿元,占比66.28%,不良贷款248.96亿元,同比减少13.45亿元,不良贷款率1.59%,同比下降0.17个百分点。

分行业来看,公司的不良贷款主要集中在租赁和商务服务业、制造业、批发和零售业、房地产业、建筑业,金额分别为24.65亿元、47.67亿元、37.29亿元、37.28亿元、25.66亿元,同比分别变动8.69亿元、-0.88亿元、-11.85亿元、-3.43亿元、-1.44亿元。

对应的不良贷款率分别为0.51%、1.86%、2.75%、3.76%、2.73%,同比分别变动0.16个百分点、-0.21个百分点、-0.86个百分点、-0.45个百分点、0.17个百分点。

显然,公司在去年对部分行业加大了不良贷款的处置力度。

华夏银行去年个人贷款7220.27亿元,占比30.51%,不良贷款130.18亿元,同比增加7.54亿元,不良贷款率1.8%,同比上升0.11个百分点,显然零售贷款质量更应当引起关注。

公司个人贷款主要包括住房抵押、信用卡以及其他,分别为3188.94亿元、1692.84亿元、2338.49亿元,不过公司没有披露具体的不良贷款情况,让外界无法知晓更多。

从信用减值来看,华夏银行去年对公贷款、个人贷款的减值准备分别为171.81亿元、111.77亿元,同比变动-8.32亿元、4.5亿元。

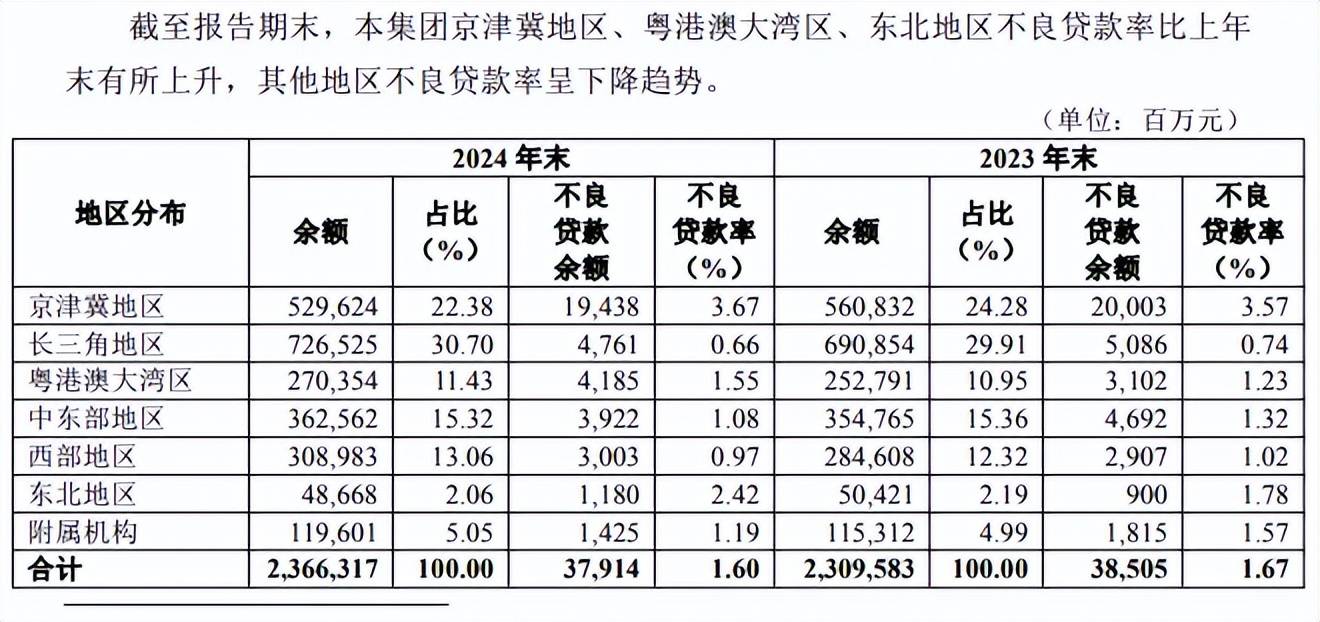

分地区来看,京津冀地区不良贷款最高,达到194.38亿元,同比减少5.65亿元,不良贷款率3.67%,同比上升0.1个百分点。

长三角地区、粤港澳大湾区不良贷款仅次于京津冀地区,分别为47.61亿元、41.85亿元,前者同比减少3.25亿元,后者同比增加10.83亿元。对应的不良贷款率分别为0.66%、1.55%,前者同比下滑0.08个百分点,后者同比上升0.32个百分点。

对于华夏银行而言,除了要加强贷款质量,更要加强内控管理,进一步合规运营。

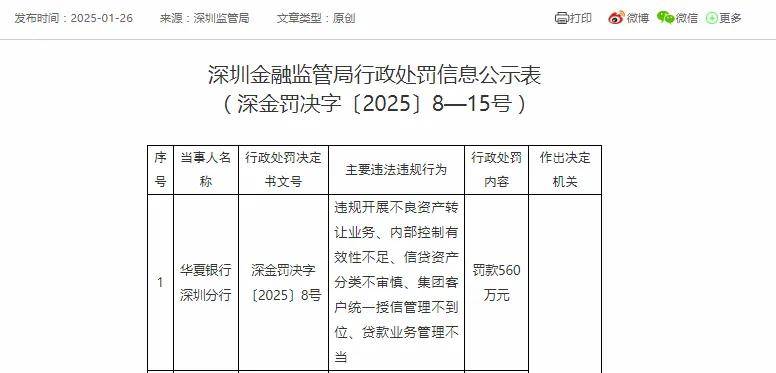

据短平快解读不完全统计,华夏银行今年以来已经收到多次大额罚单。1月,华夏银行深圳分行因存在违规开展不良资产转让业务、内部控制有效性不足、信贷资产分类不审慎、集团客户统一授信管理不到位、贷款业务管理不当的违法违规行为,被处以560万元罚款,多位责任人被警告、罚款。

3月,华夏银行宁波分行因存在存款业务、贷款业务及票据业务管理不审慎的违法违规行为,被处以125万元罚款,相关责任人被警告。

4月18日,华夏银行南昌分行因存在贷款管理不到位的违法违规行为,备注一下80万元罚款,多位责任人被警告、罚款。

多家分行、相关职工被处罚背后,华夏银行需要强化内部管理,培养员工的合规意识,避免再次因为上述问题而遭到监管机构的处罚。

实际上,华夏银行当前的重点是要选出新掌舵者。今年1月24日,原董事长李民吉突发辞职,公告中没有列举其履职以来作出的举措、贡献等,同时还没有表示“感谢”等措辞,意味着辞职颇不寻常。

3月17日,华夏银行董事会选举杨书剑为第九届董事会执行董事、董事长,但任职资格尚需国家金融监督管理总局核准。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)