2025年,杭州银行收入增速仅1.09%,分业务来看是受资金业务收入下滑影响,分地区来看则是受大本营杭州地区收入下滑,不过利润端仍然保持着双位数增长,主要是减值损失大降所致,也要看到拨备覆盖率已经连续多年下滑。

值得一提的是,杭州银行2025年股东会决议中关于董事、高级管理人员薪酬管理制度的议案遭到部分小股东反对,反对票数超1.2亿票,持股5%以下股东反对票数比例超9%,这种情况颇为罕见,个中缘由需要管理层深思。

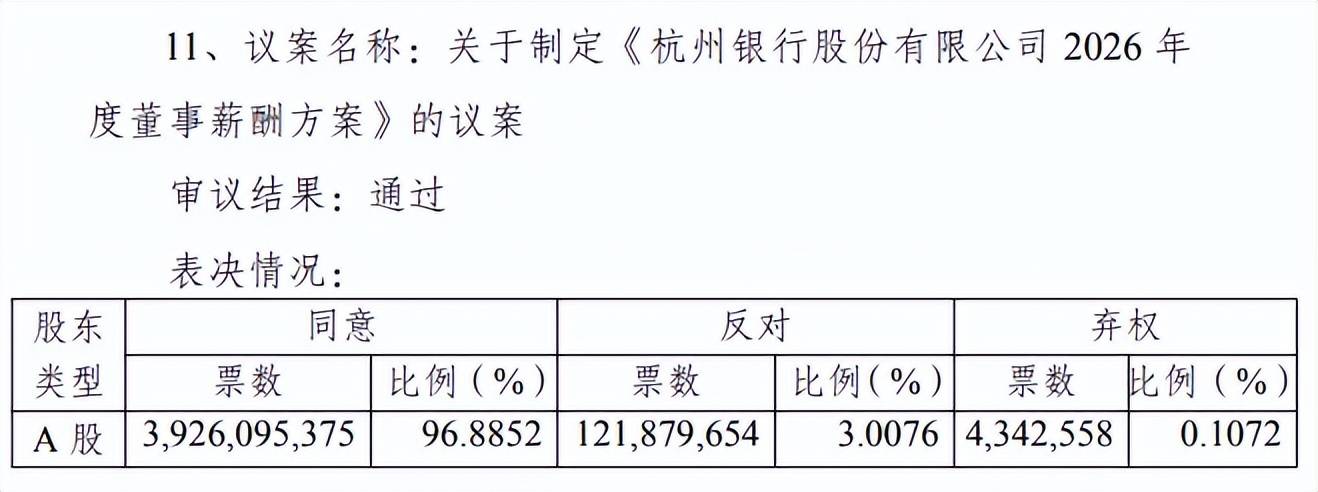

董事、高级管理人员薪酬方案反对票超1.2亿

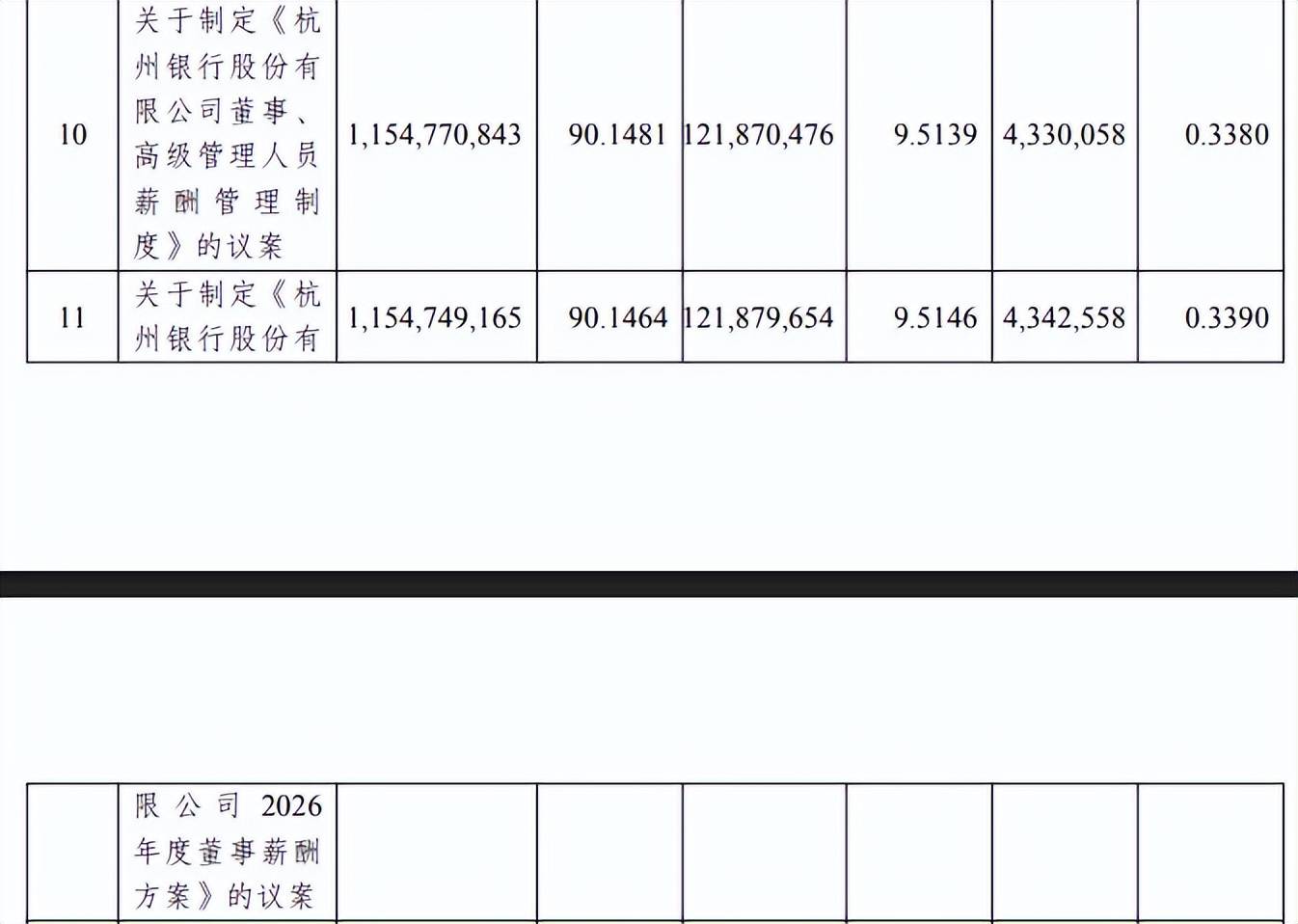

部分小股东对董事、高管薪酬方案投反对票。杭州银行2025年股东会决议公告中出现罕见一幕,议案《杭州银行股份有限公司董事、高级管理人员薪酬管理制度》、《杭州银行股份有限公司2026年度董事薪酬方案》的审议结果虽然为通过,但反对的声音并不少,反对票数分别为121,870,476票、121,879,654票,反对比例分别为3.0074%、3.0076%。

进一步来看,持股5%以下股东对两大议案的反对声音很大,反对票数分别为121,870,476票、121,879,654票,占比分别为9.1390%、9.5139%,为何部分投资者对两大议案持反对意见?这是管理层需要深思的。

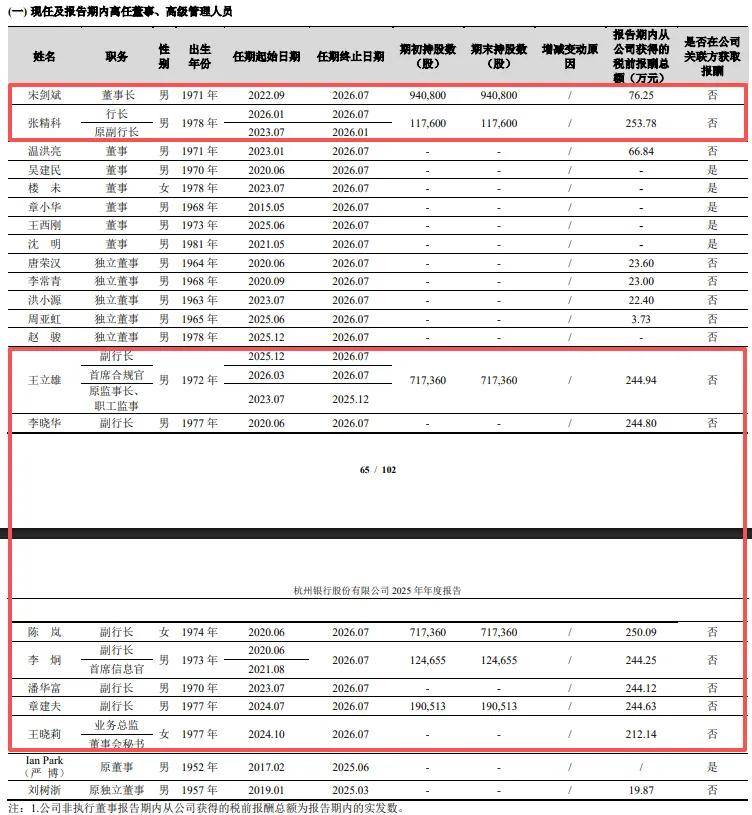

8名高层薪酬均超200万元,董事长仅76.25万元。2023年至2025年,杭州银行公司董事、监事和高级管理人员从公司领取的薪酬合计为2,652.46万元、2,689.34万元、2,174.44万元(税前,考核确认后需相应调整),也就是说去年董事、高管薪酬较前两年是有所下滑的,主要是取消监事会所致。

2025年报显示,原副行长、现任行长(今年1月起任职)张精科税前报酬为253.78万元,副行长/首席合规官王立雄、副行长/首席信息官李炯、副行长李晓华、陈岚、潘华富、章建夫、董事会秘书/业务总监王晓莉税前薪酬分别为244.94万元、244.25万元、244.8万元、250.09万元、244.12万元、244.63万元、212.14万元,8名管理人员获得薪酬合计1938.75万元,占董事、高管薪酬比例为89.16%,接近9成,意味着薪酬基本进入上述高层口袋之中。

作为对比,身为董事长的宋剑斌则远远落后于上述高层,2025年税前薪酬为76.25万元,与张精科差值高达177.53万元,拉长时间线来看,公司副行长的薪酬是要超过董事长、行长,造成这一现象的原因是什么?薪酬体系究竟是怎么样的?难道董事长、行长作出的贡献不如副行长?现如今担任行长的张精科2026年薪酬是否也会出现下滑呢?

推进高管薪酬市场化。年报显示,杭州银行纳入杭州市市属国有企业负责人范围的高级管理人员,其薪酬由杭州市财政局牵头考核确定;公司其他高级管理人员的薪酬由董事会提名与薪酬委员会和董事会根据董事会制订的薪酬考核办法考核确定。

目前,提名与薪酬委员会包括主任委员唐荣汉,以及委员李常青、章小华,唐荣汉、李常青是独立董事,2025年税前薪酬分别为23.6万元、23万元,章小华是董事,由第二大股东红狮控股集团有限公司提名,也是红狮控股集团有限公司、红狮水泥股份有限公司董事长,没有在公司领薪酬。

提名与薪酬委员会在年报中提出,优化全行薪酬体系,推进高管薪酬市场化,该举措下,2026年高管薪酬是否会进一步提高,尚有待时间验证。

净利双位数增长背后,拨备覆盖率连续多年下滑

收入增速仅1.09%,资金业务拖后腿。2023年至2025年,杭州银行业绩均保持增长,不过增速放缓较为明显,其中营业收入分别为350.16亿元、383.81亿元、387.99亿元,同比增长率分别为6.33%、9.61%、1.09%,归母净利润分别为143.83亿元、169.83亿元、190.29亿元,同比增长率分别为23.15%、18.07%、12.05%。

据短平快解读了解,分业务来看,杭州银行2025年公司业务、小企业业务、零售业务均实现业绩双增,收入分别为211.42亿元、39.31亿元、70.06亿元,同比分别增长29.21亿元、5.58亿元、11.6亿元;营业利润分别为127.05亿元、8.89亿元、12.71亿元,同比分别增加43.36亿元、0.85亿元、4.24亿元。

不过资金业务业绩下滑较大,实现收入、营业利润分别为66.33亿元、63.45亿元,同比分别大幅减少42.65亿元、29.19亿元,成为业绩拖累。

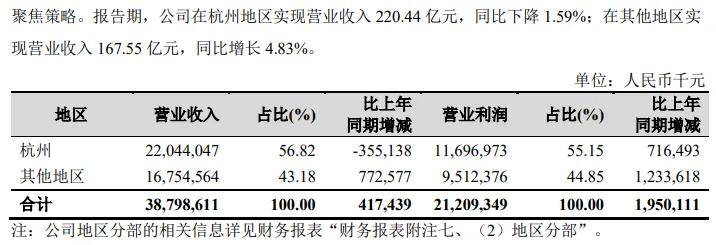

分地区来看,杭州银行大本营杭州收入有所下滑,实现收入220.44亿元,同比减少3.55亿元,营业利润116.97亿元,同比增加7.16亿元;其他地区业绩双增,收入、营业利润分别为167.55亿元、95.12亿元,同比分别增加7.73亿元、12.34亿元。

公允价值损失近22亿元。近年来,银行业面临着净息差不断下滑的挑战,杭州银行从2020年末的1.98%一路下滑至2025年末的1.36%,累计下滑0.62个百分点,利息净收入也深受影响,2023年、2024年增速均为个位数,2025年有所好转,同比增长12.82%至275.92亿元,是重要增长极,主要是利息支出减少所致。

进一步来看,发放贷款和垫款利息收入有所下滑,金额为368.3亿元,同比减少7亿元,主要系个人贷款利息收入下降所致,金额为107.亿元,同比减少17.9亿元,而公司贷款利息收入256.95亿元,同比增加11.36亿元。

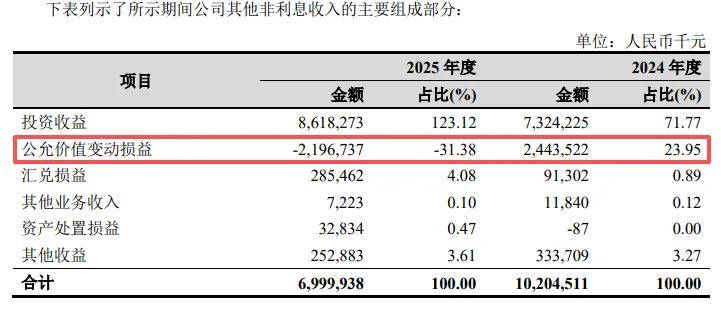

虽然利息净收入增速重回双位数增长,但非利息收入则同比大幅下滑19.51%至112.07亿元,主要系公允价值损失大增所致,损失高达21.97亿元,而上年同期为收益24.44亿元,公司称主要是由于投资结构调整及市场波动影响。

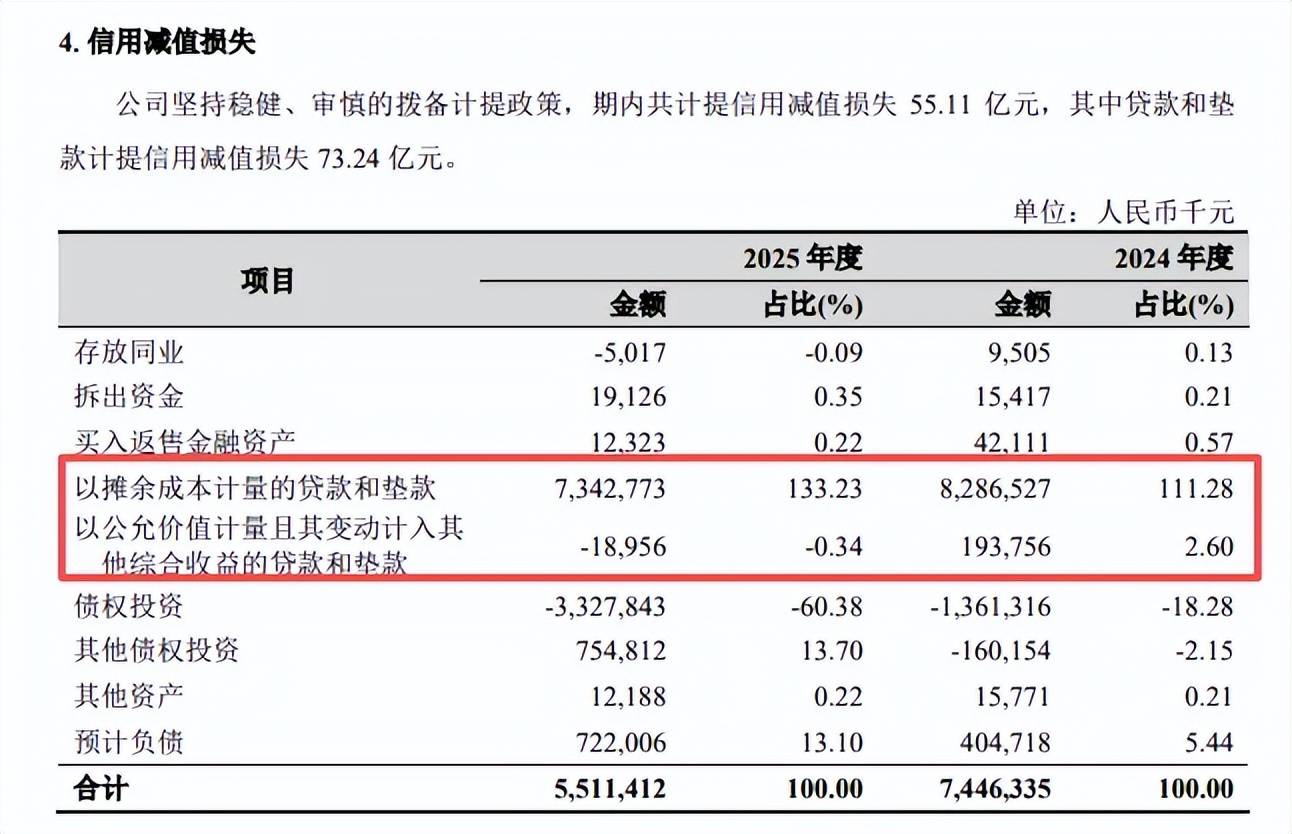

减值损失大降,拨备覆盖率连续多年下滑。2025年,杭州银行信用减值损失为55.11亿元,同比减少19.35亿元,降幅高达25.98%,贷款和垫款计提信用减值损失为73.43亿元,同比减少9.44亿元。

分业务来看,公司业务资产减值损失为33.98亿元,同比减少15.98亿元,小企业业务、零售业务损失分别为16.26亿元、30.31亿元,同比分别增加4.03亿元、4.56亿元。

信用减值损失大降是公司收入微增的背景下,净利润仍然保持双位数的关键,但这并非由收入增长带来的,增长瓶颈问题仍然没有解决,需要引起关注的是,拨备覆盖率已经连续多年下滑,2025年末为502.24%,较2021年567.71%的高点累计下滑65.47个百分点,今年Q1进一步下滑至481.39%。

拨备覆盖率是银行的重要指标,此项比率应不低于100%,国内监管标准是≥150%,拨备覆盖率过低导致拨备金不足,虚增利润,也不能过高导致拨备金多余,利润虚降。

分红力度不及头部城商行。2023年、2024年,杭州银行分红金额分别为30.84亿元、42.5亿元,股利支付率分别为21.44%、25.03%,2025年分红47.85亿元,股利支付率25.15%,对比其余头部城商行30%左右的股利支付率,例如江苏银行、南京银行30%、31.6%,公司分红力度仍有代进一步加强。

二级市场上,杭州银行股价波动较大,今年4月达到17.31元/股(前复权,下同)的高点后,开始了较长时间的下跌,低点至14.34元/股,目前仍然没有止跌的迹象,截至7月3日收盘,股价为15元/股,较高点下跌超10%,总市值1087亿元,TTM市盈率5.54倍。

零售不良双增,拟转让超11亿元不良资产包

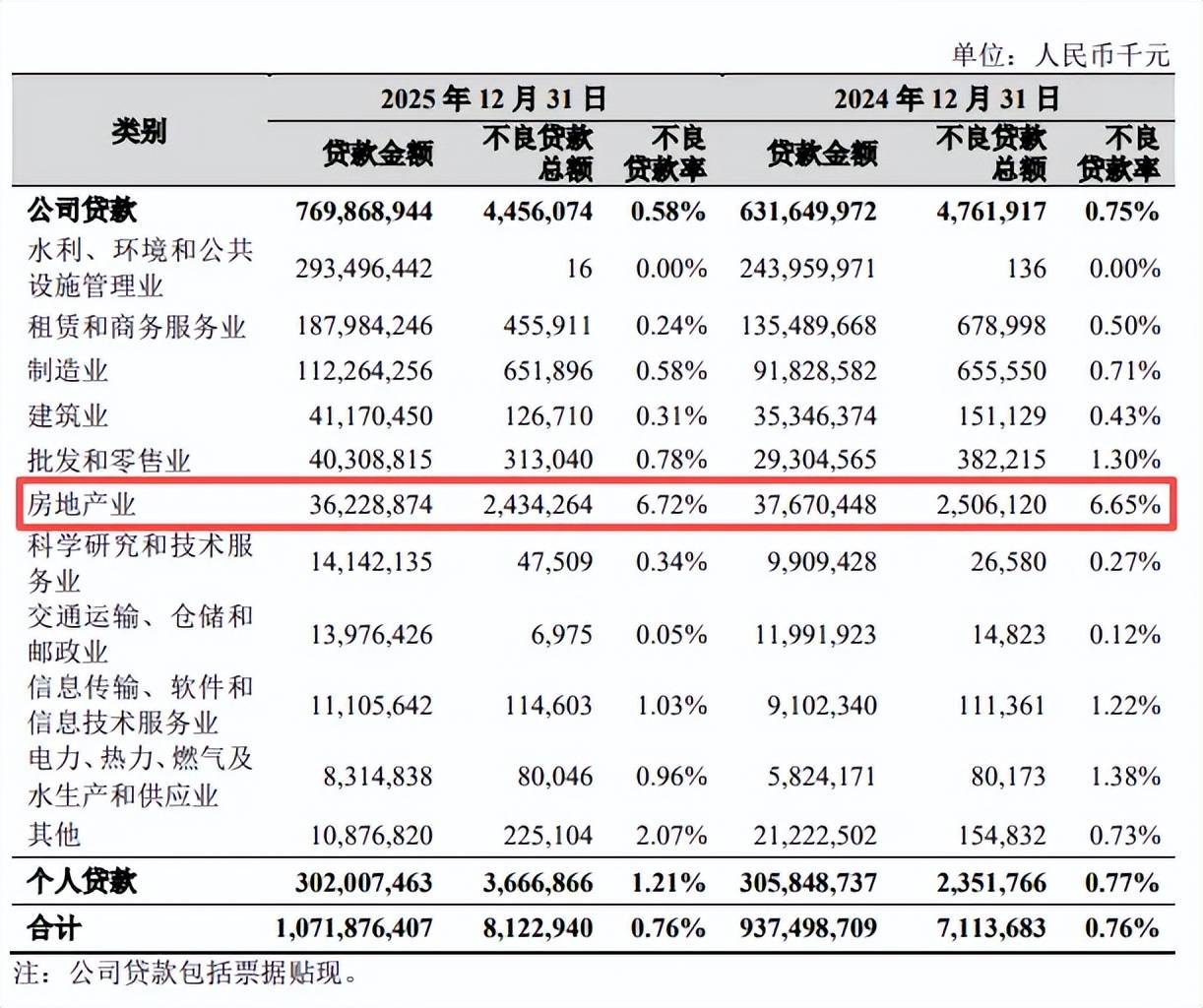

房地产业不良贷款超24亿元。2023年末至2025年末,杭州银行不良贷款呈现增加态势,分别为61.09亿元、71.14亿元、81.23亿元,不良贷款率则维持在较低水平,均为0.76%,表明贷款质量较为良好。

据短平快解读了解,2025年末,对公贷款实现不良双降,不良贷款、不良贷款率分别为44.56亿元、0.58%,同比分别减少3.06元、下滑0.17个百分点,其中房地产业不良贷款、不良贷款率分别为24.34亿元、6.72%,占对公不良贷款比例高达54.63%。

制造业、租赁和商务服务业的不良贷款仅次于房地产业,分别为4.56亿元、6.52亿元,不过不良贷款率较低,分别为0.24%、0.58%,后续想要进一步优化的难度较高。

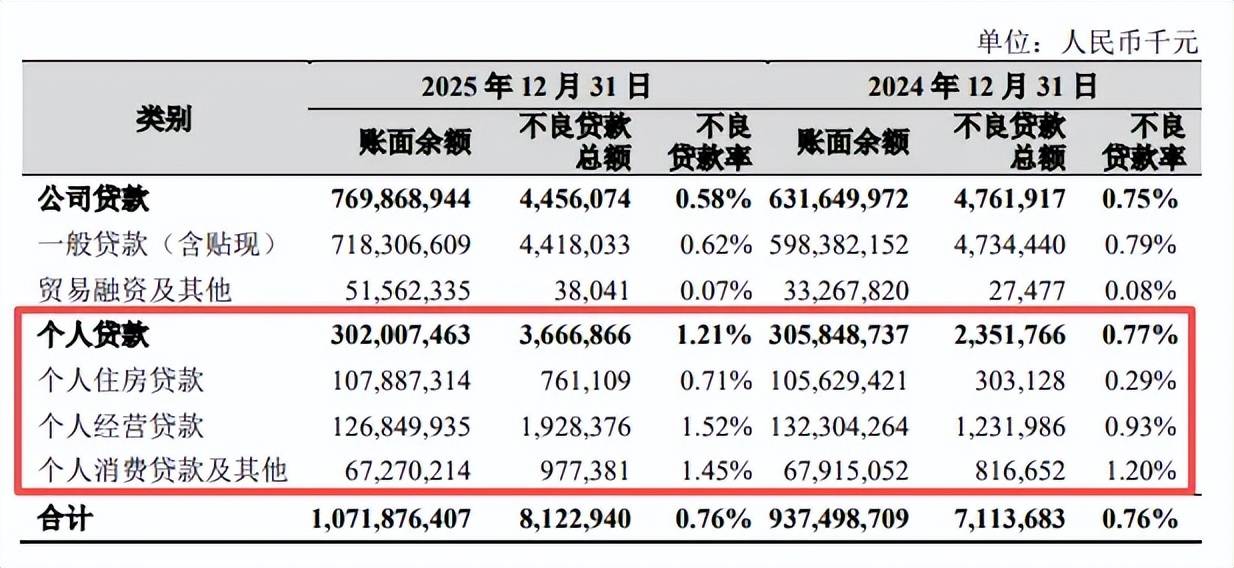

零售不良双增。不同于对公不良双降,杭州银行个人贷款则双增,分别为36.67亿元、1.21%,同比分别增加13.15亿元、上升0.44个百分点,公司称受整体经济形势影响,个人贷款风险有所上升。

个人住房贷款、个人经营贷款、个人消费贷款及其他不良贷款分别为7.61亿元、19.28亿元、9.77亿元,同比分别增加4.58亿元、6.96亿元、1.61亿元;不良贷款率分别为0.71%、1.52%、1.45%,同比分别上升0.42个百分点、0.59个百分点、0.25个百分点。

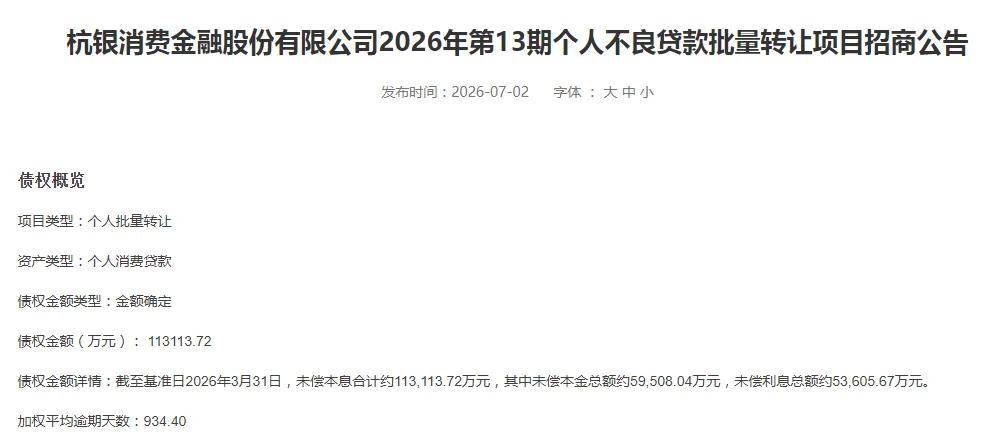

拟转让超11亿元不良资产。7月2日,杭州银行持股比例42.95%的杭银消费金融股份有限公司披露2026年第13期个人不良贷款批量转让项目,截至基准日2026年3月31日,未偿本息合计约113,113.72万元,其中未偿本金总额约59,508.04万元,未偿利息总额约53,605.67万元。

据披露,该资产包为小额线上贷款,借款人整体受教育程度较高,本金规模近六成借款人学历为大学专科及以上学历;借款人年龄结构较优,加权平均年龄约30.72岁,且本金规模超过九成的借款人年龄在40岁以内;资产包整体户均规模小,户均本金约4,461.37元,且本金规模1,000元以内的贷款笔数占总笔数近九成,预计后续催收难度小。