6月11日,无锡威易发精密机械股份有限公司(威易发)申请北交所上市成功过会,保荐机构是开源证券。

威易发主营业务为金属密封件的研发、生产与销售,产品为金属密封环,包括合金密封环、镍基合金密封环、C型密封环等产品,主要应用于涡轮增压器,客户包括盖瑞特、石川岛、博格华纳、三菱重工、博马、丰沃集团、康跃科技、长城汽车等。

梳理来看,王征豫、蒋红亮、刘立璞表决权超99%;曾存在多笔资金占用;遭遇纪律处分及自律监管措施,原财务负责人辞职;累计分红超3400万元;补流项目是否存在必要性?大幅扩产,产能消化连遭问询;连续三年存在超产能情形;研发费用、发明专利在同行中垫底;收入增速放缓,净利波动;三大核心产品单价下滑;毛利率远超同行引关注;关联销售大增,部分产品定价低于第三方客户;多家供应商0参保或个位数参保。

实控人表决权超99%,因资金占用被口头警示

据短平快解读了解,2010年12月,威易发有限在无锡成立,2017年12月完成股份制改革,2018年8月挂牌新三板,2023年6月调入创新层,同月启动辅导备案,2024年12月完成辅导后申请北交所上市被受理,历经两轮问询后顺利过会。

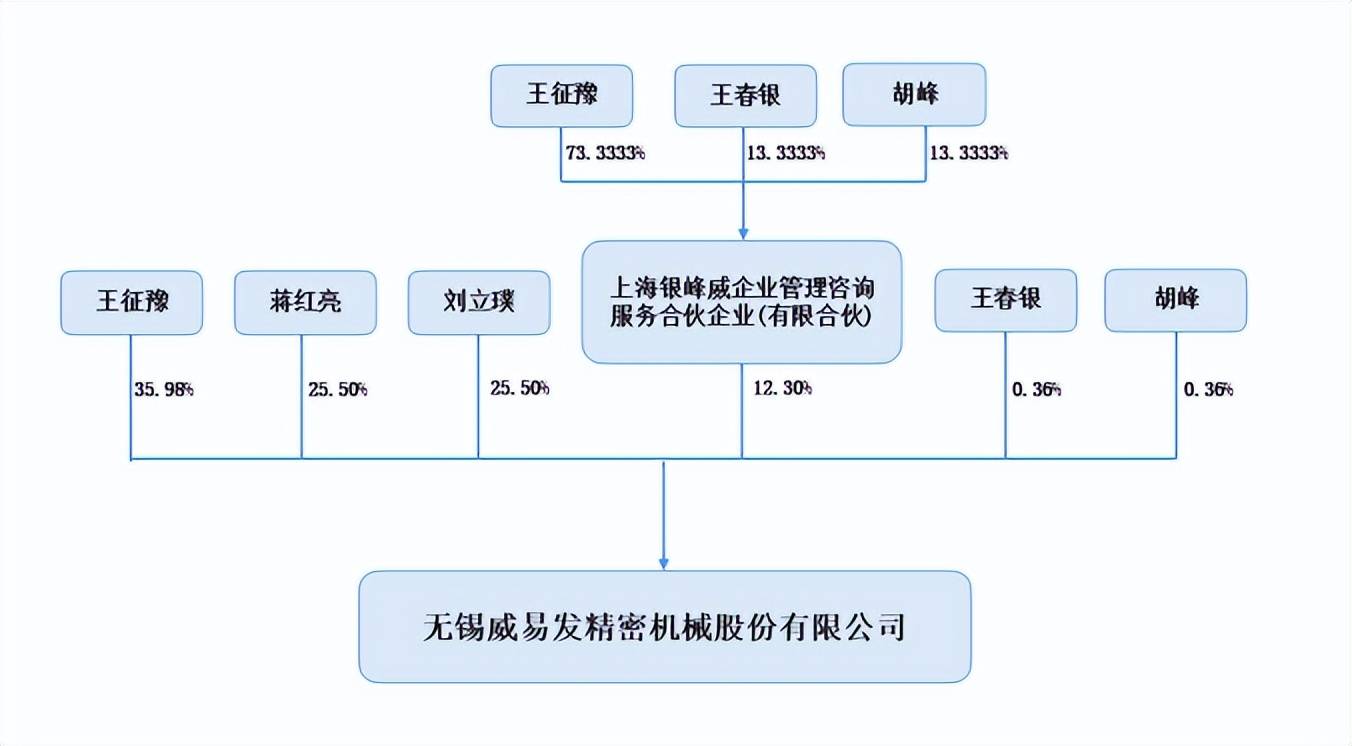

王征豫、蒋红亮、刘立璞表决权超99%。威易发控股股东是王征豫,实际控制人是王征豫、蒋红亮、刘立璞,三人直接持股比例分别为35.98%、25.5%、25.5%,其中王征豫还通过担任上海银峰威的执行事务合伙人间接控制12.3%的股份表决权,即三人合计控制公司99.28%的股份表决权。

王征豫出生于1975年,硕士学历,担任公司董事长;蒋红亮出生于1970年,本科学历,担任董事兼总经理;刘立璞出生于1972年,高中学历,担任董事职务。

王征豫、蒋红亮、刘立璞表决权超99%,且均担任要职,需要防范实际控制人不当控制风险,威易发表示,实际控制人可能利用其控制地位,通过行使表决权或其他方式对公司的生产经营管理、资本运营管理、投资决策等方面加以控制和构成重大影响,从而形成有利于其自身的决策行为,损害公司及公司中小股东的利益。

曾存在多笔资金占用。事实上,实际控制人王征豫、蒋红亮、刘立璞均存在资金占用的情形,2021年初,王征豫对威易发资金占用余额为95.33万元,当期新增58万元,其中48万元为借款,当期减少156.41万元,期末余额为-3.08万元。2022年新增资金占用36.04万元,当期全部归还完毕。

2021年初,蒋红亮资金占用余额为24万元,当期新增8万元,2022年新增13.65万元,当期全部归还。

2021年初,刘立璞资金占用余额为74万元,当期新增8万元,减少49.06万元,期末余额32.94万元,2022年新增16.83万元,当期全部归还。

2021年初,监事会主席殷锋占用资金余额为4.25万元,当期减少3万元,期末余额1.25万元,2022年新增1.74万元,当期全部归还。

据披露,威易发在变更为股份制公司时,存在以盈余公积、未分配利润转增股本的情形,王征豫、蒋红亮、刘立璞应当依据持股比例自行缴纳20%的个人所得税,实际缴纳税款为公司代缴,该情形构成资金占用。

另外,王征豫、刘立璞因个人资金周转,向公司借款,构成关联方资金占用;殷锋因个人资金周转,向公司借款,构成违规关联交易。

威易发在2017年完成股份制改革,这也意味着王征豫、蒋红亮、刘立璞占用资金时间颇长,为何迟迟没有归还相关资金,公司代缴个人所得税以及向外借款履行了哪些程序?是否合理?后续又该如何防止类似行为的发生?都是北交所需要重点关注的。

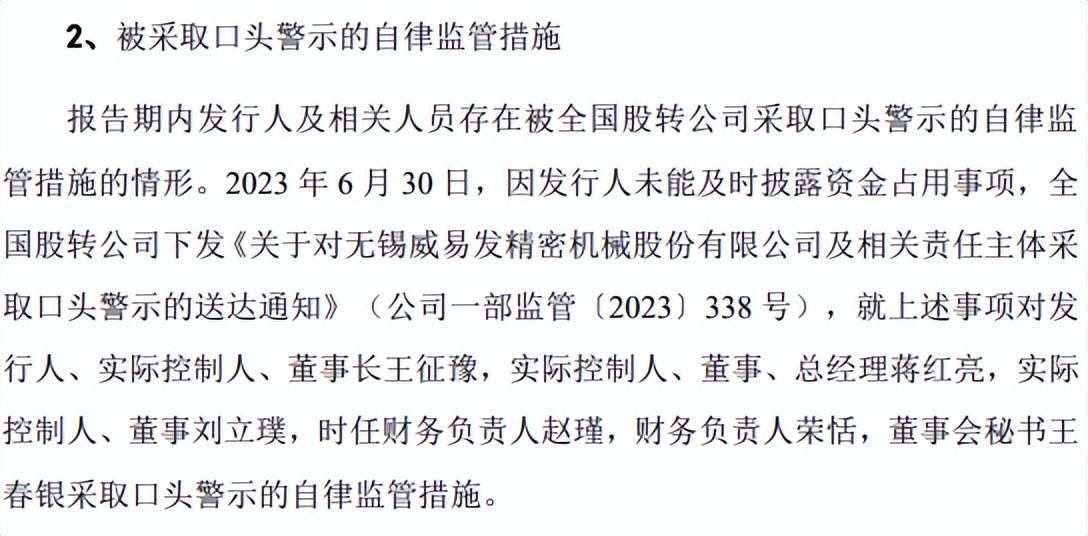

遭遇纪律处分及自律监管措施,原财务负责人辞职。2023年6月30日,因未能及时披露资金占用事项,全国股转公司对威易发、实际控制人蒋红亮、刘立璞、赵瑾、财务负责人荣恬,董事会秘书王春银采取口头警示的自律监管措施。

更早之前的2019年11月,因未能及时披露2019年半年度报告,公司及董事长王征豫被全国股转公司给予公开谴责的纪律处分,董事会秘书/信息披露负责人王春银被全国股转公司采取出具警示函的自律监管措施。

需要指出的是,2022年12月,财务负责人赵瑾因个人原因辞去财务总监职务,公司聘请荣恬为新任财务负责人。

分红超3400万元,存在超产,发明专利垫底

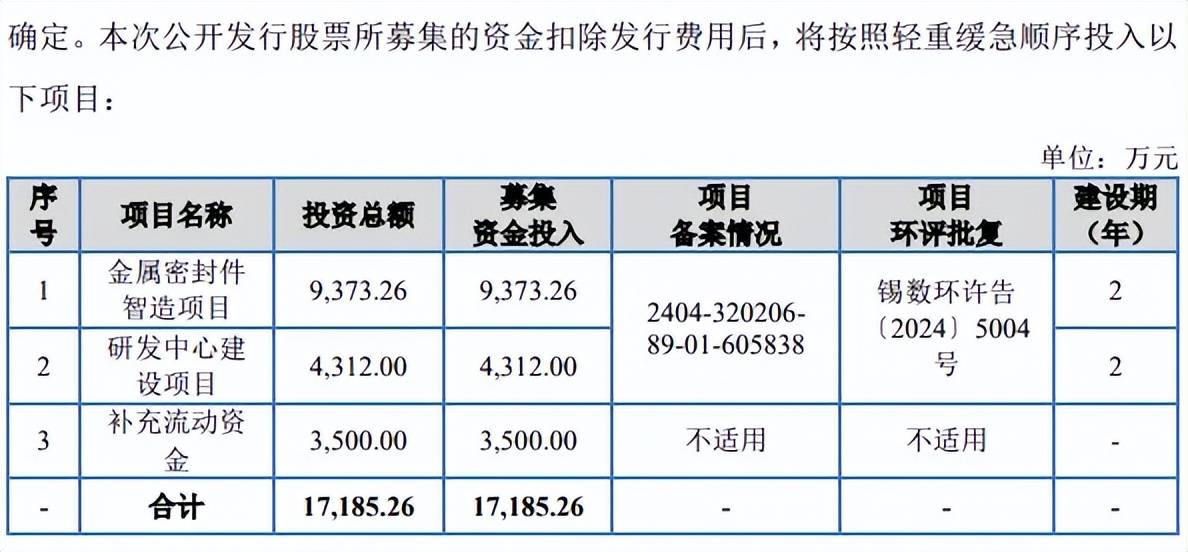

据短平快解读了解,本次IPO,威易发拟向不特定合格投资者公开发行不超过1,055万股股票,拟募集资金17,185.26万元,用于金属密封件智造项目、研发中心建设项目、补充流动资金,拟使用募集资金分别为9,373.26万元、4,312.00万元、3,500.00万元。

累计分红超3400万元,补流项目是否存在必要性?威易发资产负债率并不高,2023年至2025年(报告期)分别为14.19%、7.4%、12.95%,远远低于多家可比同行,以2025年为例,密封科技、宝骅股份、中密控股分别为21.85%、46.13%、17.1%。

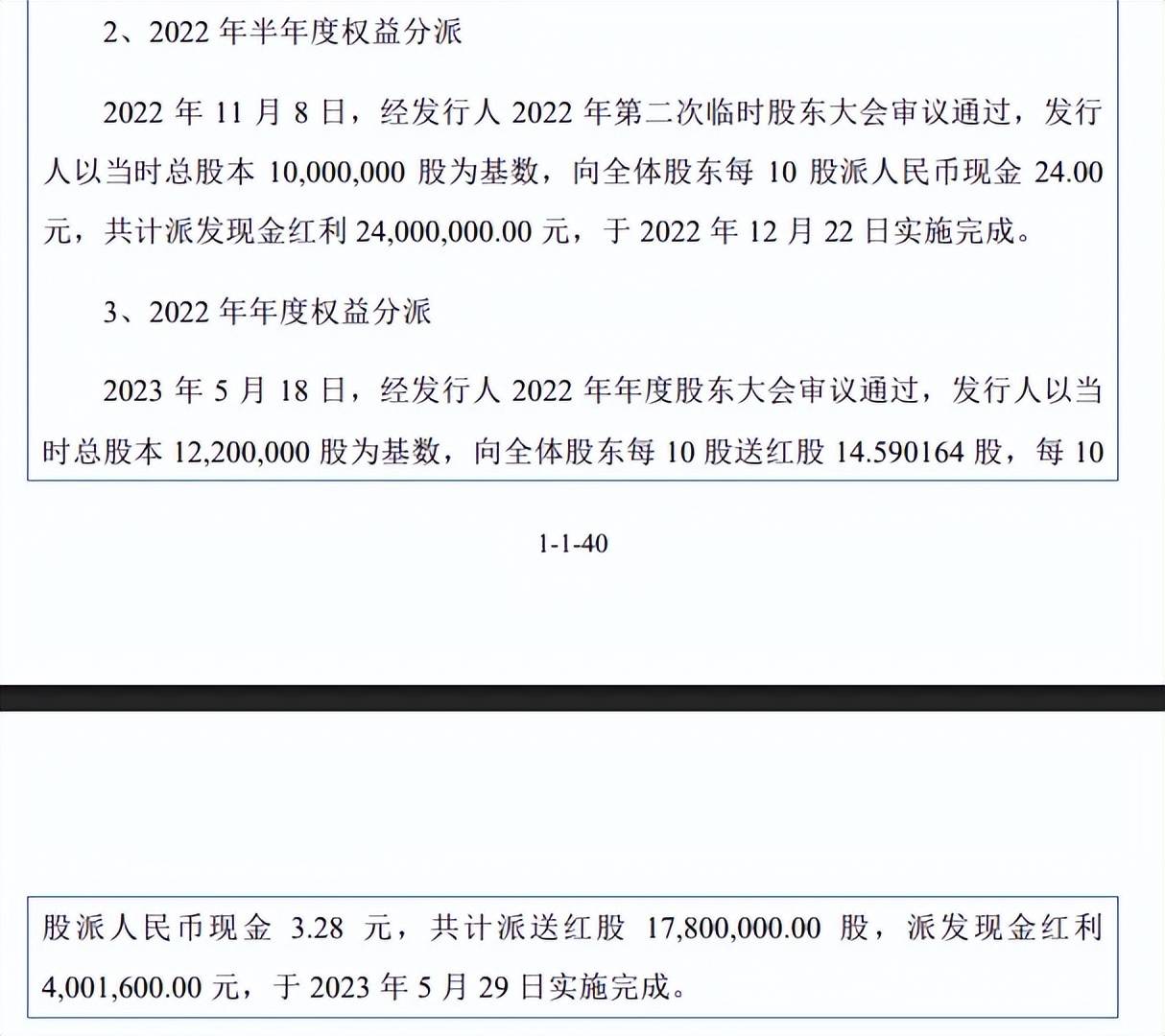

截至期末,公司货币资金、交易性金融资产分别为3718.3万元、4007.89万元,没有长短期借款,显然现金流较为充裕,债务压力较小,公司也多次实施分红,2022年半年度、2022年分别分红2400万元、400.16万元,2024年半年度分红600万元,合计分红已经接近补充流动资金,这种情况下总现金仍然保持增长,那么补充流动资金项目是否存在必要性?又是否合理?

大幅扩产,产能消化连遭问询。威易发本次扩产项目建设完成后,新增产能3100万个,包括合金密封环2,500.00万个,镍基合金密封环400.00万个,C型密封环200.00万个。

报告期,公司合金密封环产量分别为4,489.44万片、6,316.39万片、7,052.06万片;镍基合金密封环产量分别为244.36万片、413.81万片、463.13万片;C型密封环分别为76.38万片、118.86万片、150.19万片,三大产品期末产能利用率分别为115.5%、105.54%、121.1%,产能分别为6,105.60万片、438.84万片、124.02万片,扩产率分别为40.95%、91.15%、161.26%,公司预计达产收入为10,025万元,是期末收入的66.95%,扩产步伐并不小。

北交所两轮问询中均就产能消化风险进行问询,威易发在招股书中提示“募投项目风险”,募投项目实施过程中存在受经济环境、市场需求波动、行业竞争加剧等因素而导致项目建设进度不及预期、不能按期实施或新增产能无法消化的风险。

连续三年存在超产能情形。威易发曾存在超产能情形,2021年至2023年期间,公司备案产能为1,500万件/年,发行人的实际产量分别为2,781.77万件、3,173.56万件和4,810.18万件,存在超备案产能30%生产的行为。

公司称实际产量较高的原因系下游市场需求的增长、技术改进和生产效率的提升所致,具有合理性,不过连续多年超产能背后,经营合规性显然是需要引起高度重视。

2024年初,公司已整体搬迁至新生产场地,超产情形已整改完毕,原生产场地不再保留产能,新产线产能为7000万件/年,威易发表示,超产能生产情节轻微,已积极完成整改,超产能生产未受到刑事处罚或者行政处罚,发行人也不存在违法行为导致严重环境污染、重大人员伤亡或者社会影响恶劣并被处罚的情形,发行人超备案产能生产的行为不属于重大违法违规行为。

研发费用、发明专利在同行中垫底。报告期,威易发研发费用分别为454.93万元、576.32万元、816.28万元,研发费用率分别为4.27%、4.31%、5.45%。对比来看,可比同行研发费用率均值均超过公司,分别为8.04%、8.2%、6.53%,可比同行研发费用均超过公司,以2025年为例,宝骅股份、密封科技、中密控股研发费用分别为892.07万元、2,260.02万元、8,979.18万元,研发费用率分别为10.5%、4.02%、5.08%。

截至招股书披露日,公司共拥有26项专利,其中发明专利7项,3项专利为受让取得,宝骅股份、密封科技、中密控股期末发明专利分别为51项、10项、59项,显然公司还需要进一步强化研发投入。

核心产品单价下滑,关联销售走高,供应商资质引关注

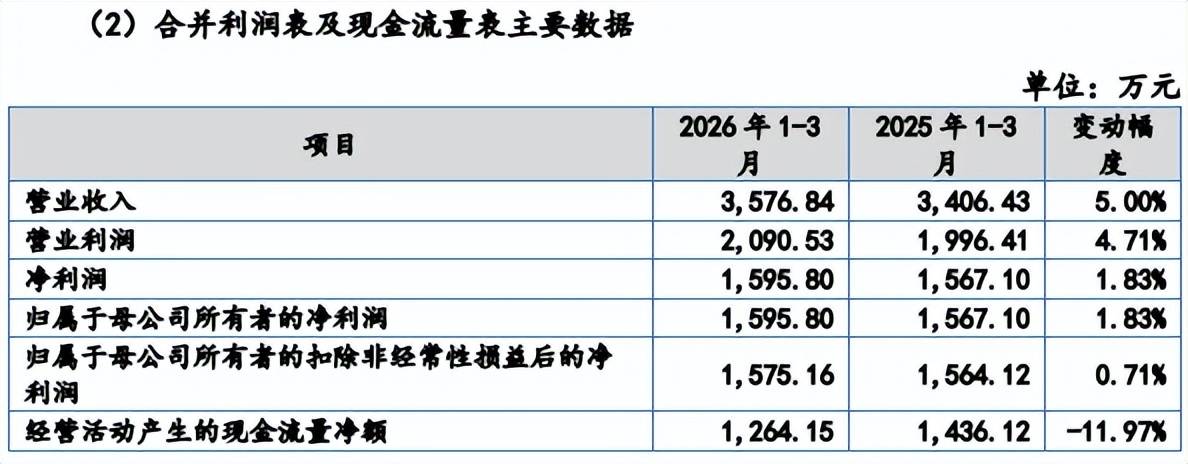

收入增速放缓,净利波动。2023年至2025年,威易发实现收入分别为1.06亿元、1.34亿元、1.5亿元,增长率下滑明显,分别为65.4%、25.57%、12.05%,归母净利润存在波动,分别为4625.33万元、6565.67万元、6327.43万元,同比分别变动67.78%、41.95%、-3.63%。

据短平快解读了解,2026年Q1,公司实现收入、归母净利润分别为3576.84万元、1575.16万元,同比分别增长5%、0.71%,净利增幅低于低于营业收入增幅,主要系公司在业务拓展、市场推广及经营管理方面持续加大投入,期间费用有所增加所致。

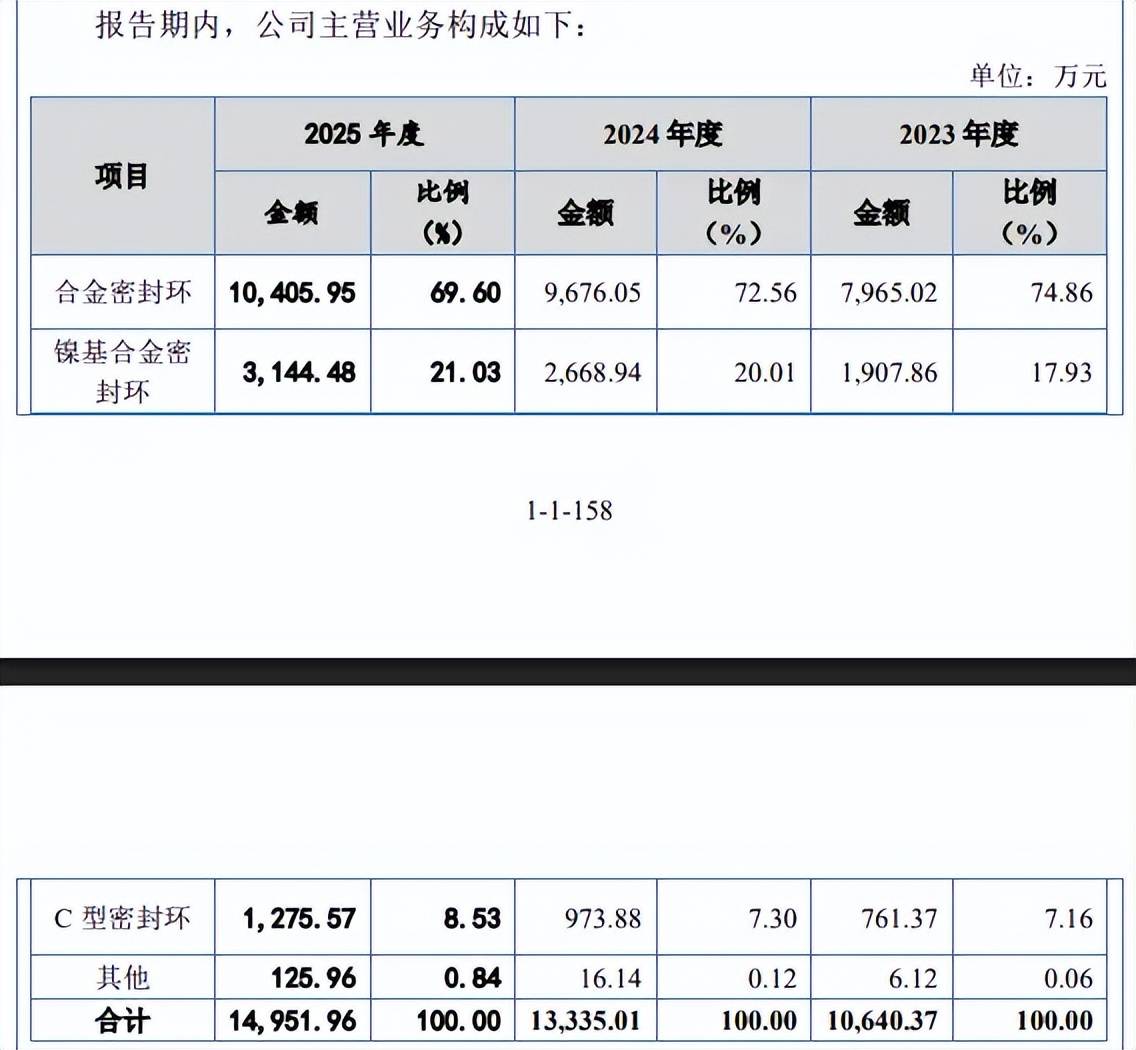

三大核心产品单价下滑。威易发主营业务收入主要来源于合金密封环,期末收入、占比分别高达1.04亿元、69.6%,镍基合金密封环、C型密封环紧随其后,收入分别为3144.48万元、1275.57万元,占比分别为21.03%、8.53%。

不过,三大类产品销售均呈现下降态势,合金密封环每片分别为1.82元、1.75元、1.66元,镍基合金密封环每片分别为8.07元、7.53元、7.53元,C型密封环每片分别为11.2元、9.98元、8.92元,主要受产品结构和年降影响。

毛利率远超同行引关注。虽然威易发三大核心产品销售单价下滑,不过在规模效应影响下成本有所降低,让毛利率有所上升,主营业务毛利率分别为67.53%、69.05%、69.07%,综合毛利率分别为67.54%、69.12%、69.12%。

对比来看,公司毛利率远超所有同行,以2025年为例,密封科技、宝骅股份、中密控股分别为30.97%、56.58%、45.58%,结合公司研发费用及发明专利在同行中垫底,毛利率远超同行是否合理?该情况引起北交所重点关注,要求公司说明毛利率高于可比公司且与可比公司变动趋势不一致的原因及合理性。

威易发表示,公司与同行业可比公司主营业务毛利率差异较大主要系产品应用领域、产品种类、结构等差异所致;同时,公司自主研发生产的涡轮增压器金属密封环产品获得了客户广泛认可,公司具备向下游汽车行业批量配套提供涡轮增压器金属密封环的能力。

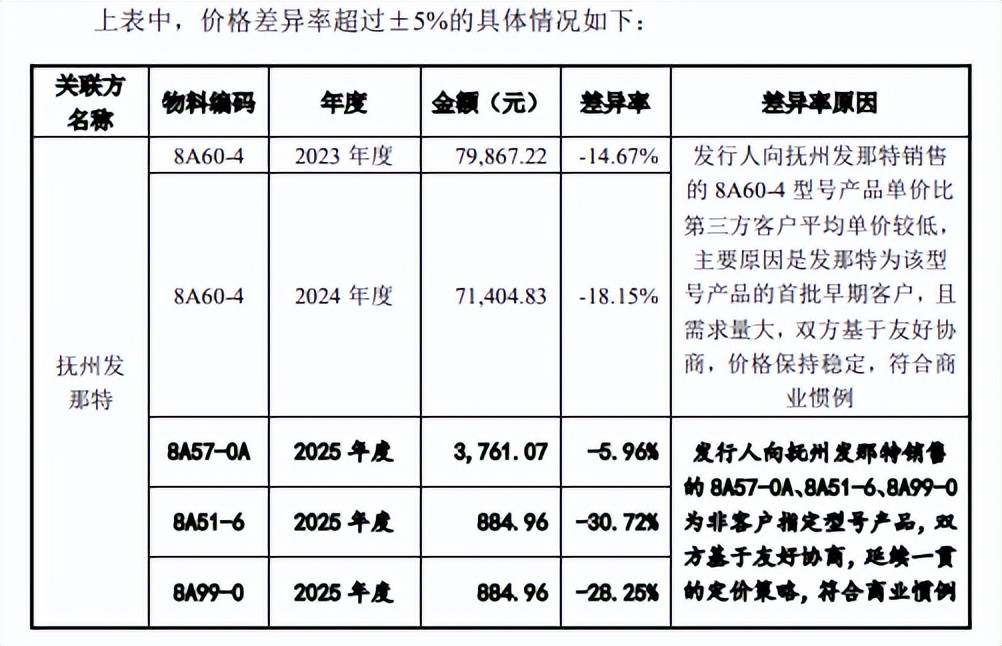

关联销售大增,部分产品定价低于第三方客户。威易发存在关联销售,报告期对抚州发那特机械科技有限公司的销售额分别为64.59万元、326.43万元、672.41万元,销售内容是镍基合金密封环/合金密封环,实控人刘立璞是该公司执行董事、总经理。

2023年、2024年,公司向抚州发那特销售的8A60-4单价均为2.21元/件,同时期同类产品单价分别为2.59元/件、2.7元/件,差异率分别为14.67%、18.15%,公司称主要原因是发那特为该型号产品的首批早期客户,且需求量大,双方基于友好协商,价格保持稳定,符合商业惯例。

2025年,公司向抚州发那特销售的8A57-0A、8A51-6、8A99-0单价均为2.21元/件,同类产品单价分别为2.35元/件、3.19元/件、3.08元/件,差异率分别为5.96%、30.72%、28.25%,公司称产品为非客户指定型号产品,双方基于友好协商,延续一贯的定价策略,符合商业惯。

多家供应商0参保或个位数参保。报告期,威易发多家供应商存在0参保或个位数参保的情形,2023年至2025年,公司对南京桑阿洛金属制品有限公司的采购额分别为697.27万元、606.42万元、1437.21万元,该公司2017年成立以来参保人数均为0人,实缴资本仅23.98万元。

2023年,公司对卡彭特(上海)贸易有限公司的采购额为605.14万元,该公司2022年至2024年参保人数均为4人。同年,公司对无锡隆振祥装饰工程有限公司的采购额为394.84万元,该公司2023年至2025年参保人数均为3人。

2024年,公司对永井金属制品(上海)有限公司的采购额为278.12万元,该公司未实缴资本,2020年至2025年参保人数均为1人。2025年,公司对常州泉航机床有限公司的采购额为431.86万元,该公司2018年至2024年参保人数均为0人,2025年参保人数为1人。

据披露,威易发建立了完善的供应商准入及评价体系,根据《供方管理控制程序》选择供应商,由技术部、品质部与综合管理部下设的采购部共同参与对供应商的评审,全部通过后确定为合格供应商,那么上述0参保或个位数参保的供应商是否符合相关标准,同行供应商是否存在上述现象,都是北交所需要重点关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)