6月15日,上海燧原科技股份有限公司(燧原科技)申请科创板上市成功过会,保荐机构是中信证券。

燧原科技围绕自研云端AI芯片构建了覆盖AI加速卡及模组、智算系统及集群的全栈算力产品体系,并基于具有自主知识产权的AI计算及编程软件平台驭算TopsRider实现软硬协同优化,为云端训练、云端推理及通用人工智能应用提供高性能国产算力底座。

梳理来看,实控人ZHAOLIDONG、张亚林表决权约28%,控制权稳定性引关注;实控人存回购风险,腾讯科技是第一大股东;多名股东清仓式套现;拟募资60亿,用于研发产业化及研发;募投项目重头是设备采购,远超固定资产价值;研发费用落后于多家同行,市场份额仅1.7%;处于大额亏损,期末累计亏损超44亿元;行业两极分化,收入在同行中垫底;核心产品单价波动大,毛利率远低于同行;经营现金流持续净流出;4名独立董事、董秘相继辞职。

腾讯科技是第一大股东,多名股东清仓式套现

据短平快解读了解,2018年3月,燧原有限在上海成立,2023年12月完成股份制改革,2024年8月启动辅导备案,2025年10月终止,11月再次启动辅导备案,12月辅导完成,2026年1月申请科创板上市被受理,历经两轮问询后迎来本次上会。

实控人表决权约28%。燧原科技无控股股东,实际控制人是ZHAOLIDONG、张亚林,直接持股比例均为8.96%,两人通过员工持股平台燧原汇智、燧原崇英合计持有公司10.2070%的股份,合计控制公司28.14%的股份。

ZHAOLIDONG出生于1966年,美国国籍,中国永久居留权,具有清华大学电子工程学学士学位(85级)和美国犹他州立大学电子与计算机硕士学位,曾是紫光集团旗下锐迪科微电子公司总裁、紫光集团副总裁,目前担任燧原科技董事长、首席执行官、董事会秘书职务。

张亚林出生于1978年,中国国籍,具有复旦大学电子学与信息系统专业学士学位,作为AMD全球芯片研发主要负责人之一,成功领导开发并量产了多颗重要产品,作为联合创始人创办了公司,目前担任公司董事、首席运营官、总经理职务。

ZHAOLIDONG、张亚林控制权不足30%,需要防范控制权稳定性,燧原科技表示,本次发行后,两名实际控制人可支配的公司表决权比例将被进一步稀释,可能会对公司的控制权稳定造成不利影响。

实控人存回购风险,腾讯科技是第一大股东。自成立以来,燧原科技备受资本青睐,历经多次股权融资,2024年12月,公司启动E轮融资,上海产投、腾讯科技等36名投资者合计出资271,996万元认购公司新增股本5,210.1269万股,每股价格约为52.21元,投前估值约175亿元,其中上海产投、腾讯科技、国投聚力分别出资3亿元、3亿元、2亿元认购574.6548万股、574.6548万股、383.1032万股。

截至招股书签署日,公司共有102名股东,股权结构较为分散,第一大股东腾讯科技及其一致行动人苏州湃益合计持有公司20.2580%的股份,仅次于实际控制人。

需要指出的是,燧原科技历次融资中与相关投资者签署对赌协议,2025年12月19日,公司、ZHAOLIDONG、张亚林、燧原汇智、燧原崇英与其余98名股东签署《上海燧原科技股份有限公司股东协议之补充协议》,对前述98名股东享有的特殊权利进行清理,若公司未能于2027年12月31日前完成上市,则回购权、公司合并和出售、其余股东特殊权利等将会恢复,回购主体为实际控制人。

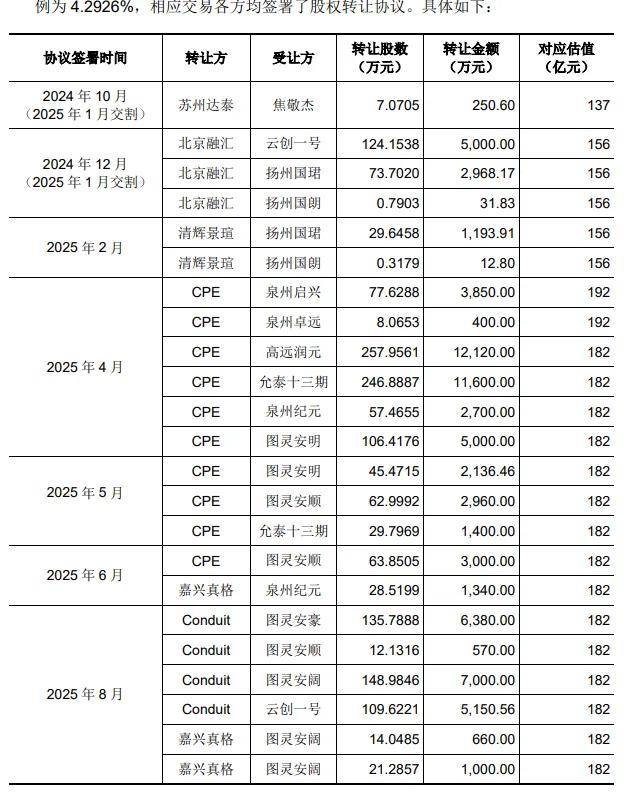

多名股东清仓式套现。2024年10月至2025年8月,燧原科技多名原股东套现,10月,苏州达泰向一致行动人焦敬杰转让7.0705万股,转让价格250.6万元。12月,北京融汇转让198.65万股,转让价格为8000万元。2025年2月,清辉景瑄转让给29.96万股,交易价格1206.71万元。

2025年4月,天津镕博企业管理合伙企业(有限合伙)(简称:CPE)转让754.42万股,转让价格35670万元。5月,CPE转让138.27万股,转让价格6496.46万元,6月转让63.8505万股,转让价格3000万元。

6月,嘉兴真格转让28.5199万股,转让价格1340万元,8月转让35.3342万元,转让价格1660万元。同样是8月,ConduitInvestmentOneLimited(Conduit)转让406.53万股,转让价格19100.56万元。

上述股权转让方中,CPE、Conduit、清辉景瑄对外转让所有股权,属于清仓式套现。

要融资60亿,市场份额约1.7%

拟募资60亿,用于研发产业化及研发。本次IPO,燧原科技拟公开发行新股不低于4,303.5173万股且不超过6,834.9980万股,拟募集资金600,000万元,用于基于五代AI芯片系列产品研发及产业化项目、基于六代AI芯片系列产品研发及产业化项目、先进人工智能软硬件协同创新项目,拟投入募集资金分别为150,344.96万元、119,652.99万元、330,002.05万元。

据短平快解读了解,本次募投的五代AI芯片系列产品与六代AI芯片系列产品,系对现有产品体系的拓展与升级迭代,前者目标性能实现2-3倍跨越式增长,后者进一步强化卡间互联能力与多芯粒异构集成技术,实现性能再翻倍。

近年来,国内AI加速卡快速增长,从2020年的122.54亿元增长到2024年的2,164.77亿元,复合年增长率为105.01%。预计到2028年,该市场将达到11,076.46亿元。

需要指出的是,公司也在招股书提示“募投项目相关风险”,本次募集资金投资项目在实施过程中将新增较大规模的研发投入、固定资产折旧和无形资产摊销,对发行人各年度经营业绩有直接影响。由于募投项目的投入、建设及产生效益需要一定的时间周期,且若在项目实施期间,市场环境、产业政策等发生重大不利变化,或出现研发失败等情形,可能导致募投项目实际收益低于预期,则前述新增的研发投入、折旧摊销等将对发行人未来经营业绩产生不利影响。

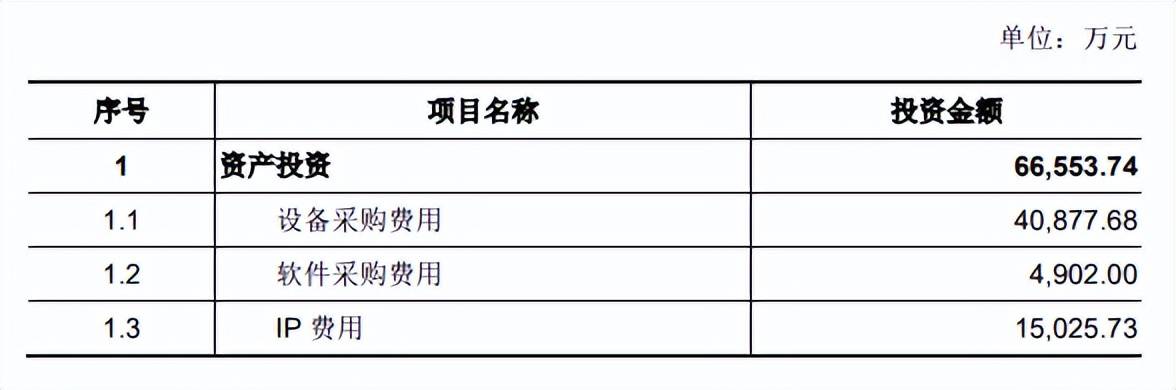

募投项目重头是设备采购,远超固定资产价值。2023年至2025年(报告期),燧原科技固定资产分别为14,462.32万元、13,286.66万元、13,984.06万元,专用研发设备、计算机及电子设备原值分别为25,380.22万元、16,801.83万元,累计折旧分别为15,664.66万元、13,389.77万元,账面价值分别为9,715.56万元、3,412.06万元。

公司本次募投的基于五代AI芯片系列产品研发及产业化项目资产投资66,553.74万元,其中设备采购费用40,877.68万元。基于六代AI芯片系列产品研发及产业化项目资产投资73,453.36万元,其中设备采购费用40,537.68万元。先进人工智能软硬件协同创新项目资产投资105,529.56万元,设备采购费用66,383.67万元。

自2018年成立以来,公司历经多个年头,报告期固定资产均不到1.5亿元,原值也仅为43220.85亿元,而两大扩产项目设备采购费用均较为接近固定资产原值,研发项目设备采购费用更是远超原值,这种情况下是否正常?为何成立以来固定资产并不高,而募投项目却要大幅采购相关设备呢?

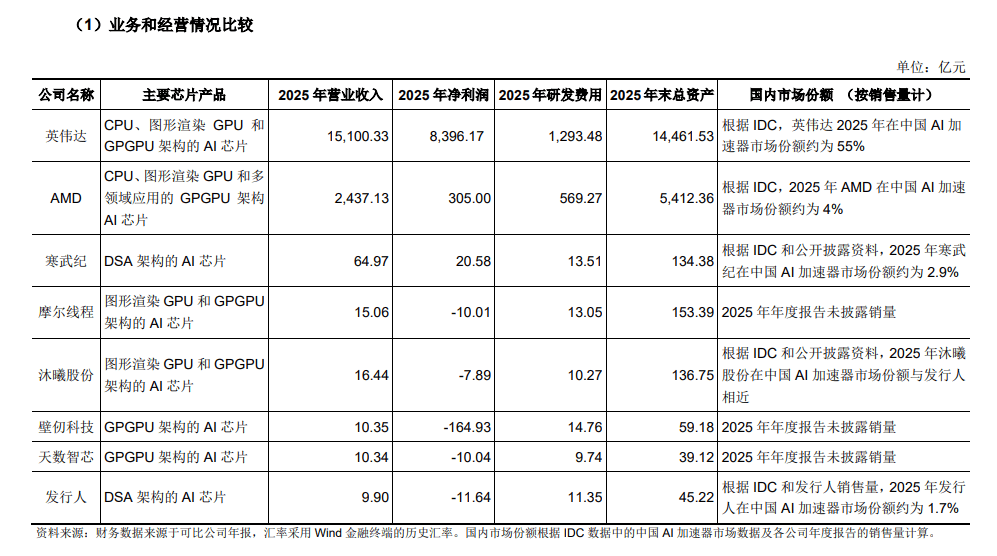

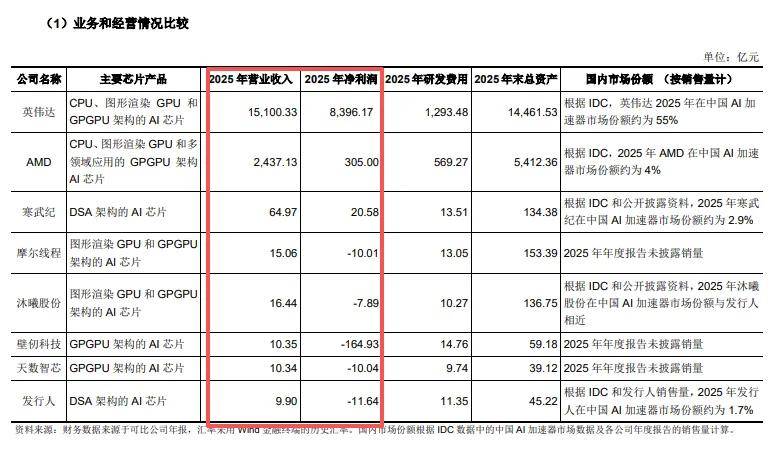

研发费用落后于多家同行,市场份额仅1.7%。报告期,燧原科技研发费用分别为122,887.58万元、131,229.38万元、113,499.02万元,研发费用率分别为408.01%、181.66%、114.63%,对比来看,英伟达、AMD去年研发费用远超公司,分别为1293.48亿元、569.27亿元。

另外,公司研发费用也落后于国内多家同行,寒武纪、摩尔线程、壁仞科技、分别为13.51亿元、13.05亿元、14.76亿元,沐曦股份、天数智芯落后于公司,分别为10.27亿元、9.74亿元。

报告期,公司研发人员减少明显,分别为923人、880人、838人,期末拥有境内专利339项,包括发明专利313项,科研成果丰硕,公司期末国内市场份额约为1.7%,与沐曦股份相近,龙头是英伟达,市场份额高达55%,而AMD、寒武纪分别为4%、2.9%,显然公司距离头部仍然存在着较大差距。

累计亏损超44亿,4名独董及董秘相继辞职

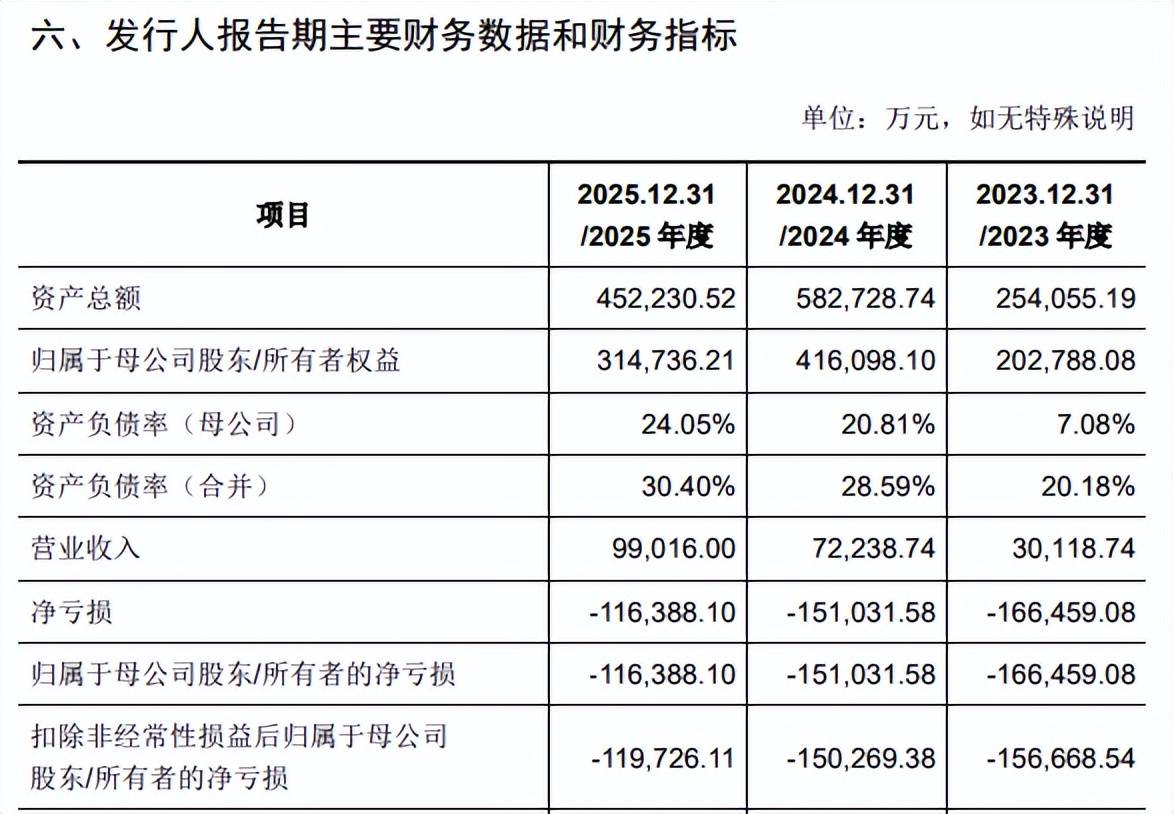

处于大额亏损,期末累计亏损超44亿元。2023年至2025年,燧原科技实现营业收入分别为30,118.74万元、72,238.74万元、99,016.00万元,目前处于亏损中,亏损额分别为166,459.08万元、151,031.58万元、116,388.10万元。

据短平快解读了解,今年第一季度,公司实现营业收入28,699.33万元,同比增长1,474.85%,主要是产品进一步在下游客户端放量所致,不过亏损加剧,净利润亏损44,434.41万元,主要系公司保持较高研发强度,同时预收客户款项预提的利息费用以及产生的税金及附加也对当期利润具有一定影响。

截至2025年末,公司合并和母公司口径未弥补亏损分别为-444,076.65万元和-200,140.20万元,燧原科技称如果持续亏损,将可能对公司经营发展产生不利影响,公司也无法对投资者分红。

行业两极分化,收入在同行中垫底。对比来看,海外同行英伟达、AMD去年实现收入分别为15,100.33亿元、2,437.13亿元,净利润分别为8,396.17亿元、305.00亿元。

国内寒武纪、摩尔线程、沐曦股份、壁仞科技、天数智芯实现收入分别为64.97亿元、15.06亿元、16.44亿元、10.35亿元、10.34亿元,净利润分别为20.58亿元、-10.01亿元、-7.89亿元、164.93亿元、10.04亿元。

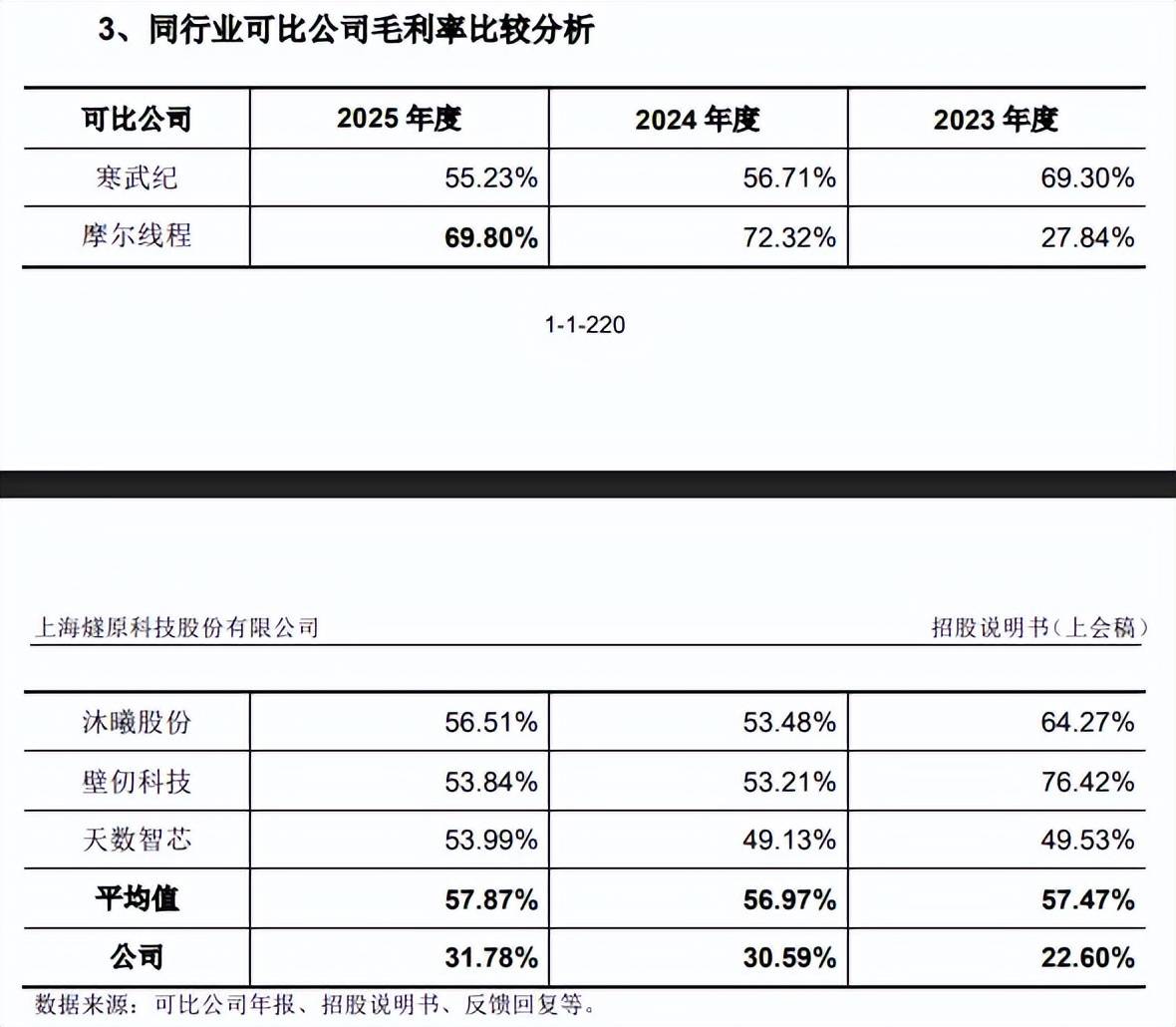

核心产品单价波动大,毛利率远低于同行。伴随着业绩规模的扩大,燧原科技报告期主营业务毛利率有所上升,分别为22.6%、30.59%、31.78%,不过三大产品毛利率均存在波动,AI加速卡及模组分别为15.51%、40.78%、32.71%,智算系统及集群分别为36.73%、22.76%、25.71%,IP授权及其他分别为6.81%、26.33%、23.09%。

从价格来看,每张AI加速卡及模组平均单价分别为8,777.18元、14,115.35元、13,198.09元;每个智算系统及集群项目平均金额分别为10,010.93元、9,973.16元、5,380.16元。

事实上,公司毛利率远落后于国内诸多同行,报告期行业均值分别为57.47%、56.97%、57.87%,寒武纪、摩尔线程、沐曦股份、壁仞科技、天数智芯分别为55.23%、69.8%、56.51%、53.84%、53.99%。

进一步来看,公司核心产品AI加速卡及模组毛利率与同行存在较大差距,以2025年为例,寒武纪、摩尔线程、沐曦股份(GPU板卡合计)、天数智芯(通用GPU产品合计)毛利率分别为55.22%、90.72%、55.58%、55.02%。

燧原科技表示,报告期内公司AI加速卡及模组收入80%以上为推理产品,可比公司AI加速卡及模组收入50%以上均为训练/训推一体产品,这种情况下,即使公司后续业绩规模上来了,盈利能力也将与同行存在较大差距。

经营现金流持续净流出。报告期,燧原科技资产负债率呈现上升态势,2023年至2025年(报告期)分别为20.18%、28.59%、30.4%,期末货币资金21.55亿元,短期借款、一年内到期的非流动负债分别为1.26亿元、0.9亿元,还有4.32亿元的长期借款,总体而言存在一定债务压力。

公司自身没有造血能力,报告期经营现金流均为净流出,分别净流出120,900.41万元、179,773.78万元、96,508.71万元,假设公司本次顺利上市,融资金额能够让公司多撑几年,但若迟迟不能实现盈利让投资机构失去信心,难免会遭遇资金难题,是需要引起注意的。

4名独立董事、董秘相继辞职。报告期,燧原科技高层人事调整较大,董事方面,2024年5月至6月,因个人原因,董事邓辉,独立董事戚正伟辞任;2024年6月至2024年12月,董事因工作安排原因辞任;2024年12月至2025年3月,独立董事袁开宇因个人原因辞任;2025年3月至2025年7月,朱大鹏因个人原因辞任;2025年7月至2025年11月,王宏丽因工作安排原因辞任;2025年11月至12月,独立董事郑纬民因个人原因辞任;2025年12月,独立董事高岩因个人原因辞任。

高级管理人员方面,2024年9月至2025年3月,因工作安排原因,张亚林承接ZHAOLIDONG担任总经理;2025年3月至2025年7月,董事会秘书朱大鹏因个人原因辞任;2025年7月至2025年11月,财务负责人王宏丽因工作安排原因辞任,随后聘任唐伟担任财务负责人;2025年12月至今,聘任ZHAOLIDONG为董事会秘书。

短短三年间,4名独立董事因个人原因辞任,董事会秘书、财务负责人相继辞任,上述离职人员因个人原因离职的不在少数,具体的原因是什么,都是上交所需要重点关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)