5月29日,四川菊乐食品股份有限公司(菊乐股份)申请北交所上市将迎来上会,保荐机构是中信建投证券。

菊乐股份主营业务为含乳饮料及乳制品的研发、生产和销售,主要产品包括含乳饮料、发酵乳、巴氏杀菌乳及灭菌乳等,能够满足不同群体、不同场景对含乳饮料及乳制品的消费需求。

梳理来看,原实控人逝世,实控人女儿成继承人;眉山分公司出纳曾挪用资金超9500万元;子公司少数股东与供应商存在资金往来;四年分红1.29亿,结构性存款超3亿元;低温产品产能利用率约五成,扩产是否存在必要性?加码营销,公司销售人员有所减少;研发费用率在同行中垫底,多项专利为继受取得;业绩连增,与同行形成鲜明对比;收入表现与同行存在较大差异引关注;四川省收入贡献超7成,经销收入占比有所下滑;遭遇两次行政处罚。

分公司出纳曾大额挪用资金,子公司股东与供应商存资金往来

据短平快解读了解,2002年4月,菊乐有限在四川成都成立,2017年5月完成股份制改革,2024年9月挂牌新三板,公司早在2018年5月就已经启动辅导备案,2021年9月终止辅导,11月再次启动辅导,2022年5月完成辅导,2023年3月申请深交所主板上市被受理,2024年6月终止注册,2024年9月再次启动辅导备案,2025年6月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

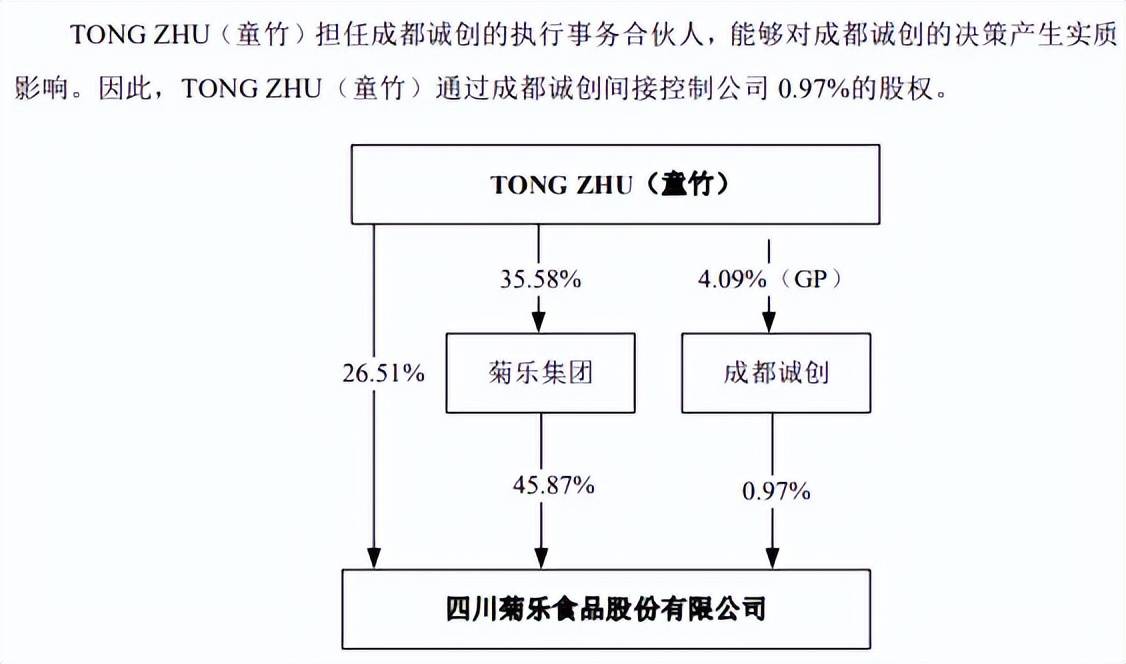

原实控人逝世,实控人女儿成继承人。菊乐股份控股股东是成都菊乐企业(集团)股份有限公司,直接持股比例为45.87%,实际控制人是TONGZHU(童竹),直接持股比例为26.51%,还持有控股股东35.58%的股份,且通过担任成都诚创执行事务合伙人控制0.97%的股权,合计控制公司73.35%的表决权。

菊乐股份原实际控制人是童恩文,于2025年9月逝世,相关股权由其女儿童竹继承,所以童竹成为公司实际控制人。

童竹出生于1976年,加拿大国籍,本科学历,拥有中华人民共和国永久居留权,会计师出身,曾在路易&王会计师事务所、斯派克特会计师事务所、普华永道会计师事务所任职,2025年9月至今,任成都诚创执行事务合伙人,目前尚未在公司担任职务。

童竹表决权超7成,需要防范实际控制人不当控制风险,菊乐股份表示,虽然公司目前已建立比较完善的治理结构并得到规范有效的运行,但实际控制人童竹仍然可以通过选举董事、修改《公司章程》、行使表决权等方式对公司的人事任免、经营管理决策等施加重大影响并控制公司业务,从而给其他中小股东带来一定的风险。

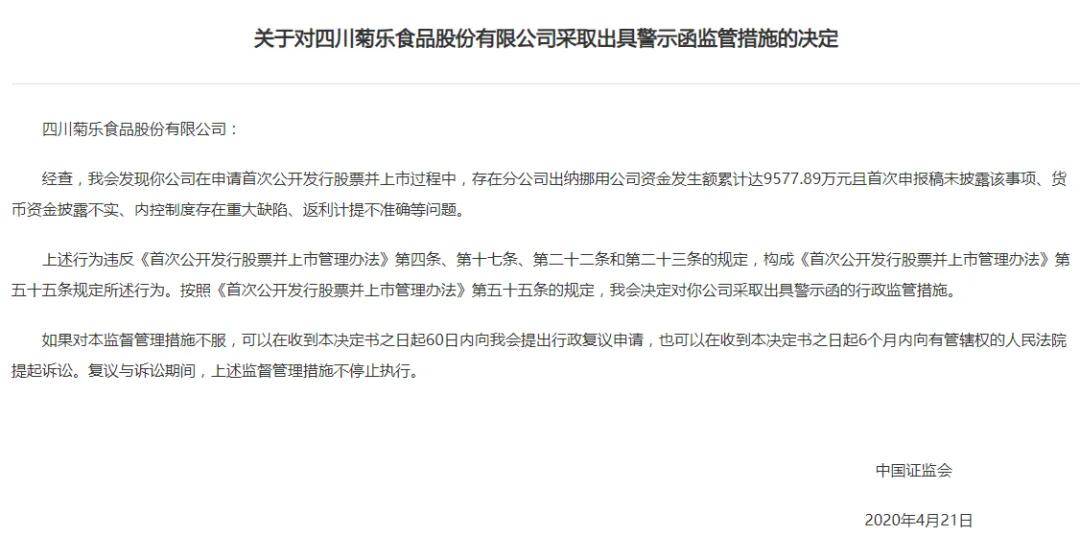

眉山分公司出纳曾挪用资金超9500万元。2014年12月至2019年3月期间,菊乐股份眉山分公司原出纳李某利用职务便利、主要通过偷盖空白支票/电子业务结算书、伪造银行回单、对账单等方式,在眉山分公司当月所需资金由菊乐股份本部拨付至眉山分公司银行账户后,将货币资金转出至相关自然人的个人银行账户,并在月中/月末眉山分公司需要支付相关款项之前将挪用的资金连同挪用期间的利息划转回眉山分公司账户,以用于正常支付供应商货款/缴纳税款/发放工资等,李某挪用资金高达9,577.89万元。

公司此前申报稿未披露挪用资金事宜,且还存在货币资金披露不实、内控制度存在重大缺陷、返利计提不准确等问题,2020年4月,中国证监会就相关问题对公司采取出具警示函监管措施的决定,对当时上市产生重大不利影响。

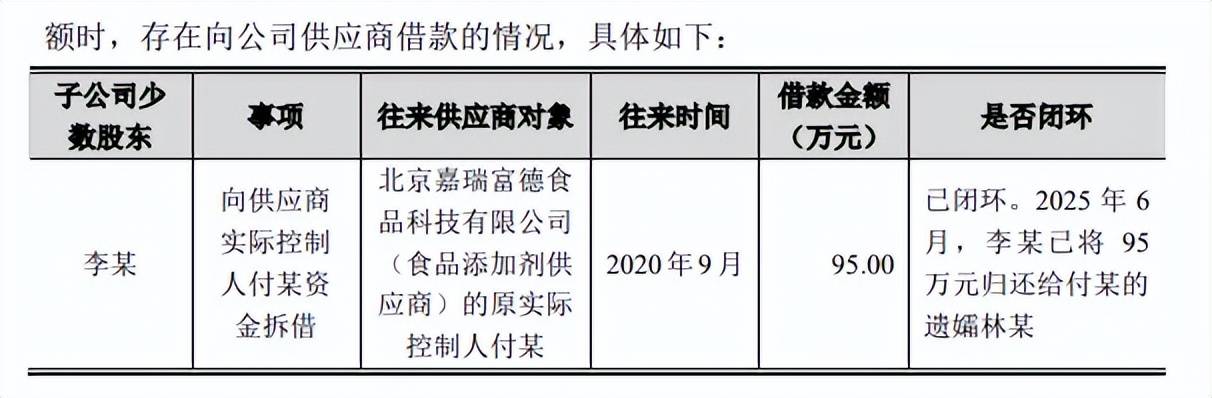

子公司少数股东与供应商存在资金往来。2020年9月,李某向共青城优仲认缴合伙份额时,向食品添加剂供应商北京嘉瑞富德食品科技有限公司实控人付某借款95万元,2025年6月,李某将95万元归还给付某的遗孀林某。

共青城优伯和共青城优仲是菊乐股份子公司惠丰乳品少数股东,持股比例分别为33.33%、11.67%。

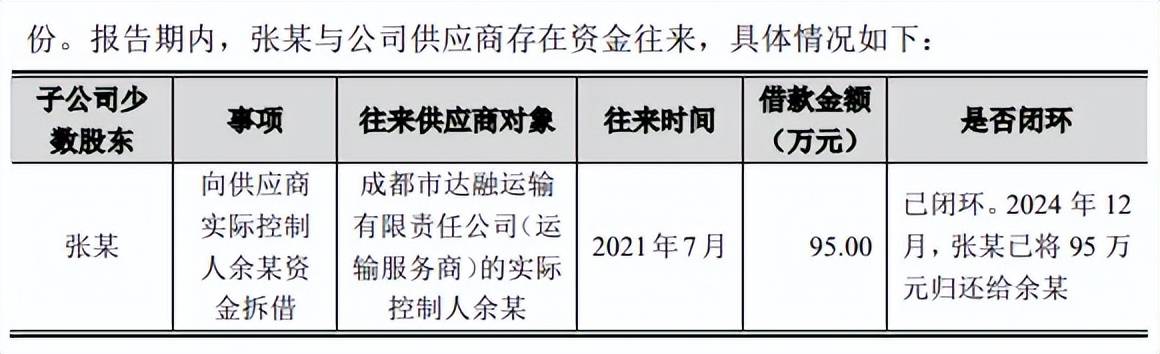

2021年7月,公司子公司菊乐乳业少数股东张某(持股比例10%)向运输服务商成都市达融运输有限责任公司实际控制人余某借款95万元,2024年12月才将借款全部归还。

菊乐股份两家子公司少数股东向不同供应商借款,借款金额却相同,此举是否正常?另外,两名少数股东借款时间长达数年,是否是一次性归还借款?更值得探讨的是,上述资金的性质是否如公司所称的借款,有没有相关佐证资金性质?后续如何防止子公司少数股东出现类似行为,都是北交所需要重点关注的。

四次分红1.29亿,研发费用率在同行中垫底

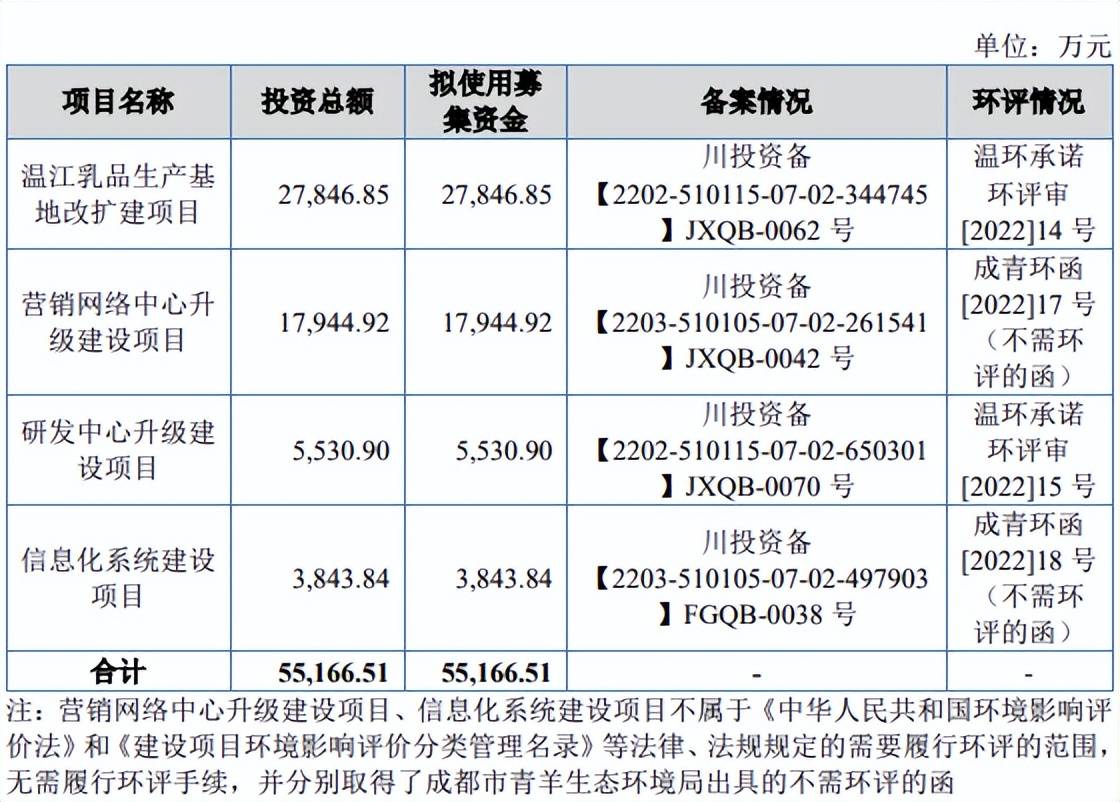

据短平快解读了解,本次IPO,菊乐股份公开发行不超过2,312.0711万股,拟募集资金55,166.51万元,用于温江乳品生产基地改扩建项目、营销网络中心升级建设项目、研发中心升级建设项目、信息化系统建设项目,拟使用募集资金分别为27,846.85万元、17,944.92万元、5,530.90万元、3,843.8万元。

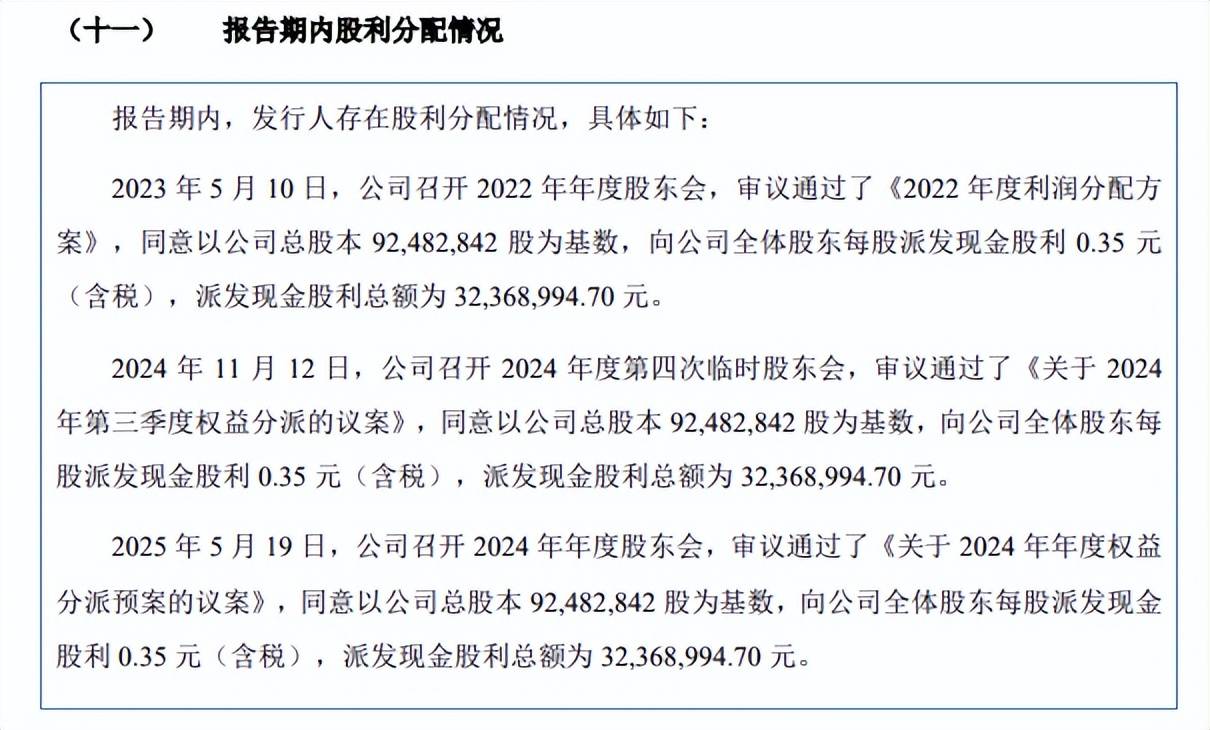

四年分红1.29亿,结构性存款超3亿元。菊乐股份资产负债率呈现下滑态势,2023年至2025年(报告期)分别为34.1%、31.58%、26.99%,流动比率从2.09上升至2.96,流动比率从1.76上升至2.58,表明公司偿债能力进一步增强。

具体来看,公司期末货币资金、交易性金融资产(结构性存款)分别为6.52亿元、3.15亿元,而短期借款、一年内到期的非流动负债分别为2001.85万元、803.03万元,没有长期借。另外,公司连续四年实施现金分红,均为32,368,994.70万元,四次分红合计1.29亿元。

现金流充裕,超3亿元用于购买结构性存款,且连续多年分红,无不说明公司财大气粗,再叠加有息负债保持在低位,这种情况下,本次募投项目却要全部拟使用募集资金,这种行为是否合理?

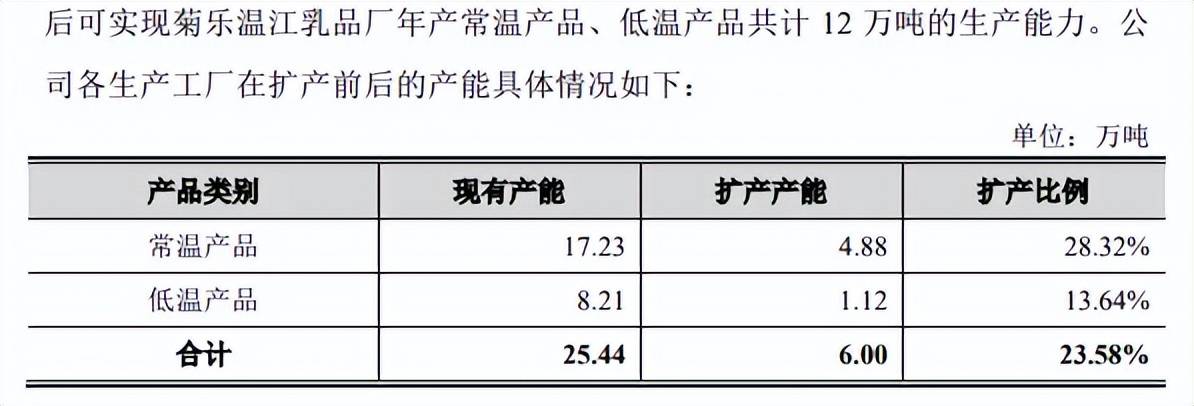

低温产品产能利用率约五成,扩产是否存在必要性?菊乐股份本次募投的温江乳品生产基地改扩建项目拟对温江乳品生产基地进行改建,达产后可实现年产巴氏鲜牛奶、低温酸奶、常温酸奶、灭菌乳、调制乳、含乳饮料和复合蛋白饮料共计12万吨的生产能力,其中常温产品、低温产品扩产产能分别为4.88万吨、1.12万吨。

报告期,公司产能利用率分别为78.44%、84.49%、86.47%,其中常温产品产能利用率保持在高位,分别为90.99%、99.28%、100.82%,不过低温产品产能利用率并不高,分别为54.47%、53.46%、53.56%,产能利用率约五成,这种情况下扩产是否存在必要性?

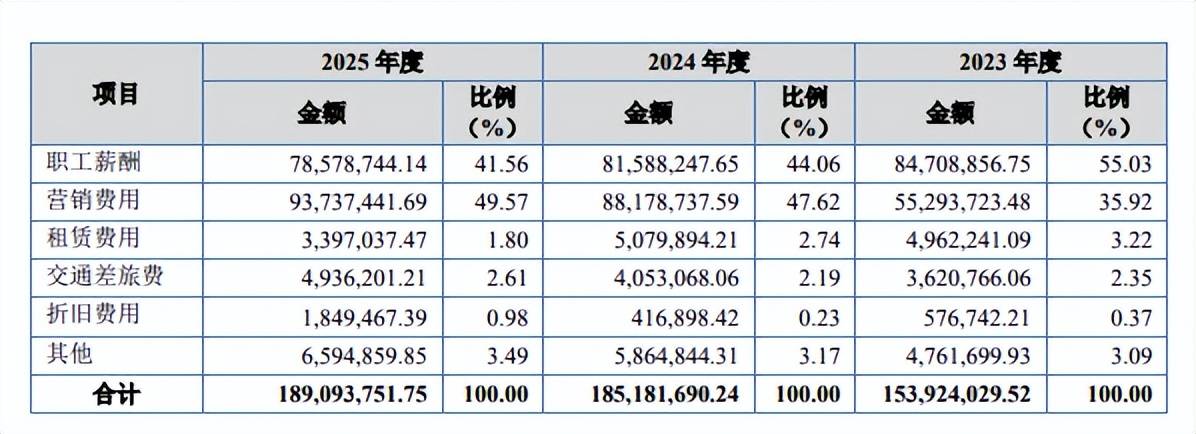

加码营销,公司销售人员有所减少。菊乐股份本次募投的营销网络中心升级建设项目拟对公司现有营销服务网络进行整体升级和完善,通过在省内18个重要市/县/区租赁场地建设低温库房、购买冷藏车、投入终端冷柜等方式完善冷链物流配送体系,提高公司在低温产品市场的服务能力,发力低温产品。

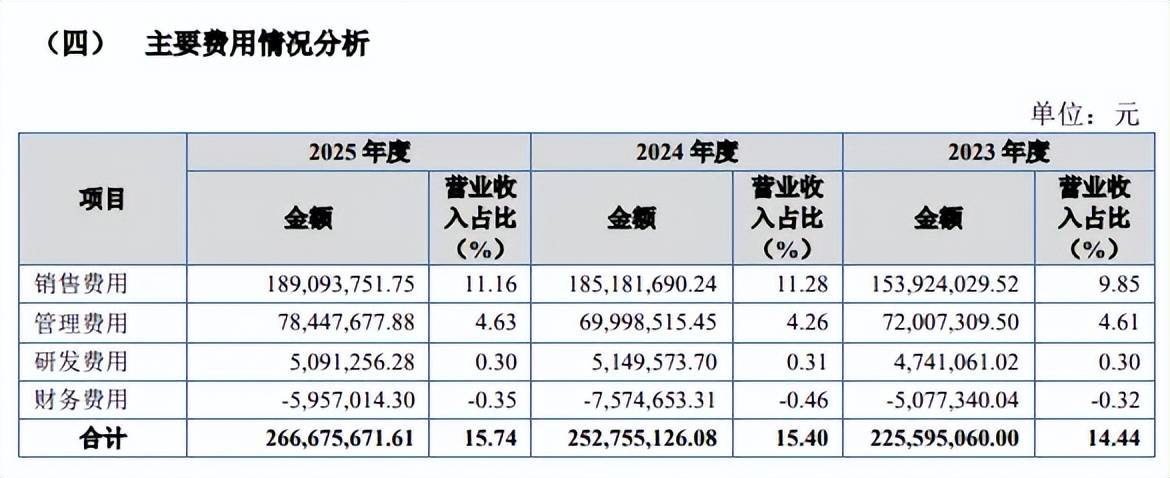

菊乐股份报告期销售费用支出保持在高位,分别为1.54亿元、1.85亿元、1.89亿元,销售费用率分别为9.85%/11.28%/11.16%,支出重头是营销费用,分别为0.55亿元、0.88亿元、0.94亿元,占比从35.92%上升至49.57%,意味着公司持续加码营销。

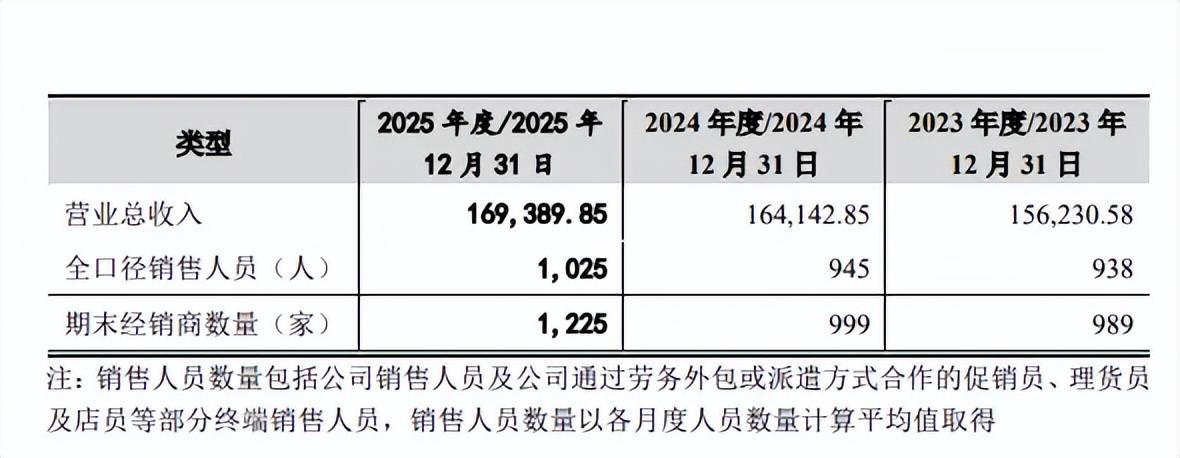

不过,职工薪酬支出则呈现下滑态势,分别为0.85亿元、0.82亿元、0.79亿元,占比从55.03%一路下滑至41.56%,2024年末、2025年末销售员工分别为616人、537人,占比分别为35.14%、33.03%

需要指出的是,公司全口径销售人员则有所增长,分别为938人、945人、1025人,该销售人员包括公司销售人员及公司通过劳务外包或派遣方式合作的促销员、理货员及店员等部分终端销售人员,这也意味着除公司销售人员之外,其他渠道销售人员是有所增长的。

研发费用率在同行中垫底,多项专利为继受取得。报告期,菊乐股份研发费用分别为474.11万元、514.96万元、509.13万元,期末占比仅0.3%,远远落后于销售费用、管理费用,后者期末分别为18909.38万元、7844.77万元,占比分别为11.16%、4.63%。

对比来看,可比同行研发费用率均值均远超公司,分比为0.86%、1%、1.03%,进一步来看,所有可比同行研发费用率同样超过公司,李子园、均瑶健康、伊利股份、蒙牛乳业、新乳业、光明乳业、燕塘乳业、庄园牧场、天润乳业期末分别为1.11%、2.85%、0.79%、0.67%、0.45%、0.57%、0.88%、1.21%、0.78%。

截至期末,公司在中国境内拥有51项专利,其中发明专利14项、实用新型专利6项、外观设计专利31项,其中继受取得的专利分别为5项、5项、2项,共计12项专利。

业绩异于同行引关注,四川省收入贡献超7成

业绩连增,与同行形成鲜明对比。2023年至2025年,菊乐股份收入增长有限,分别为15.62亿元、16.41亿元、16.94亿元,同比分别增长6.17%、5.06%、3.2%,归母净利润增长明显,分别为1.96亿元、2.32亿元、2.91亿元,同比分别增长14.33%、18.35%、25.16%。

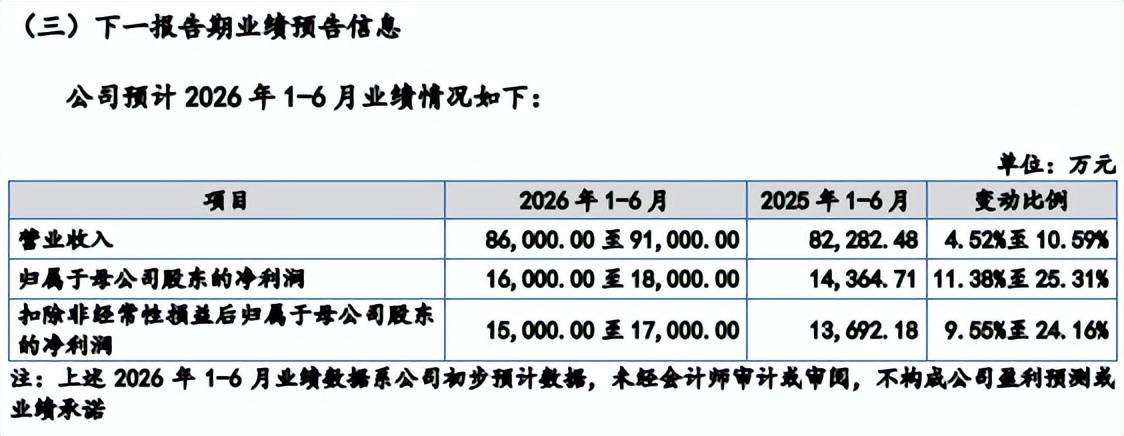

据短平快解读了解,2025年上半年,公司预计实现收入8.6亿元至9.1亿元,同比增长4.52%至10.59%,归母净利润1.6亿元至1.8亿元,同比增长11.38%至25.31%。

事实上,乳制品行业近年来的业绩普遍并不乐观,李子园收入波动,分别为14.12亿元、14.15亿元、12.96亿元,净利润连降,分别为2.37亿元、2.24亿元、1.96亿元。

均瑶健康业绩双降,收入分别为16.34亿元、14.58亿元、13.32亿元,净利润分别为0.65亿元、-0.33亿元、-2.43亿元。

伊利股份业绩波动,收入分别为1261.79亿元、1157.8亿元、1159.31亿元,净利润分别为102.84亿元、84.64亿元、115.14亿元。

蒙牛乳业收入连降,分别为990.95亿元、886.75亿元、822.45亿元,净利润波动,分别为48.87亿元、2.25亿元、16.24亿元。

新乳液实现收入波动,分别为109.87亿元、106.65亿元、112.33亿元,净利润连增,分别为4.38亿元、5.49亿元、7.54亿元。

光明乳业业绩双降,收入分别为264.85亿元、242.78亿元、238.95亿元、净利润分别为8.31亿元、4.82亿元、-2.67亿元。

燕塘乳业业绩双降,收入分别为19.5亿元、17.32亿元、15.86亿元,净利润分别为1.79亿元、1.03亿元、0.59亿元。

庄园牧场收入波动,分别为9.56亿元、8.9亿元、9.21亿元,净利润分别亏损0.81亿元、1.67亿元、0.75亿元。

天润乳业收入波动,分别为27.14亿元、28.04亿元、27.52亿元,净利润连降,分别为1.4亿元、1,489.97万元、1,417.98万元。

乳制品行业大调整之下,上述同行中没有一家企业实现业绩双增,表现较好的新乳业也仅仅实现净利润连增,菊乐股份何以连续保持营收、净利双增?公司在哪方面胜过上述同行,致使业绩表现良好?

菊乐股份表示,公司业绩增长的主要驱动因素包括含乳饮料、灭菌乳产品和其他乳品收入有所增长,叠加公司主营业务毛利率上升、期间费用管控有效及其他影响损益的科目变动影响,扣非净利润相应增长。

收入表现与同行存在较大差异引关注。事实上,菊乐股份业绩表现异于同行引起北交所关注,要求说明公司整体和细分产品的业绩变动趋势与同行业可比公司是否一致。

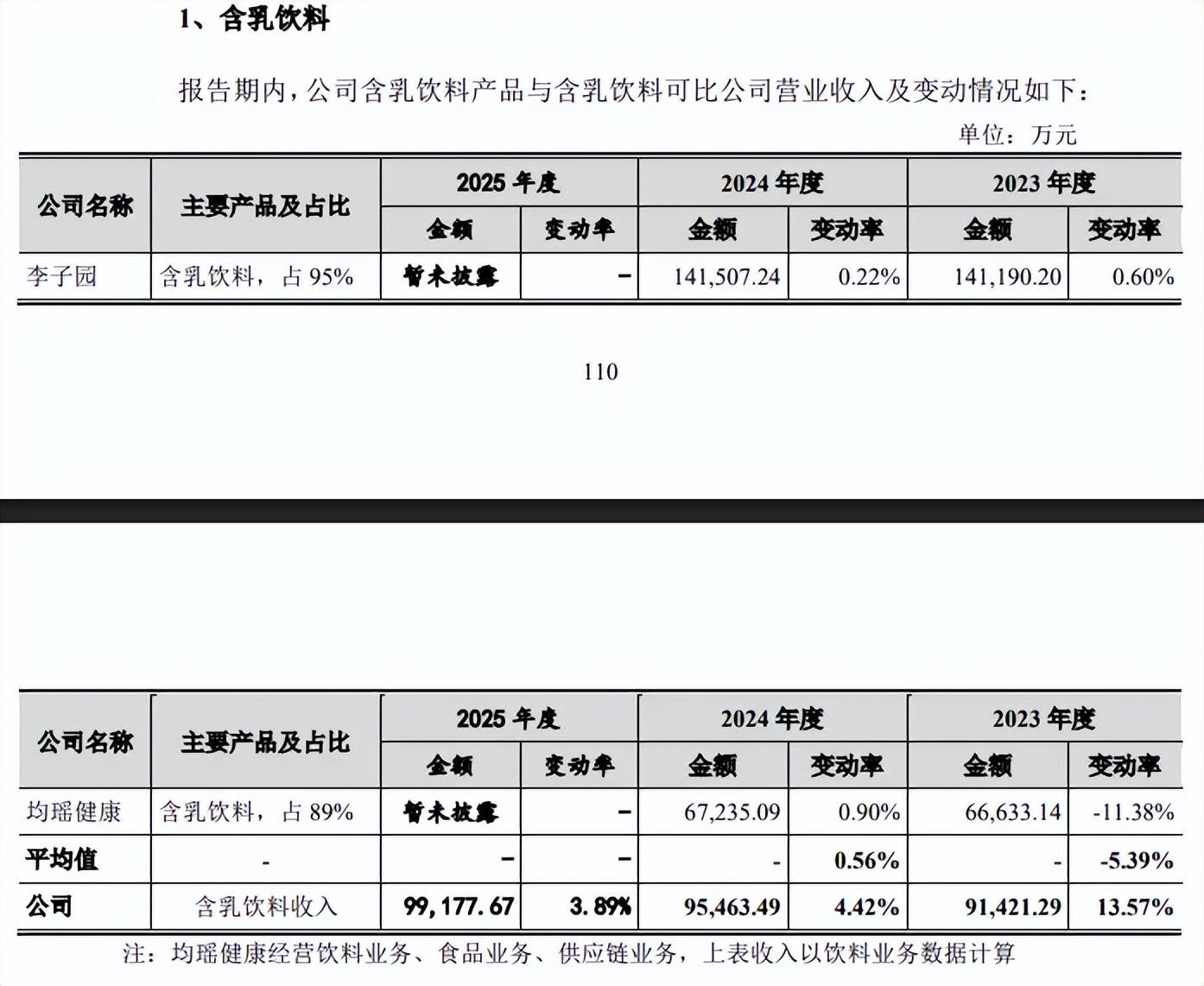

公司含乳饮料占59%、乳制品占41%,其中含乳饮料实现收入分别为9.14亿元、9.55亿元、9.92亿元,同比分别增长13.57%、4.42%、3.89%,而李子园、(含乳饮料占比为95%)2023年、2024年收入分别为14.12亿元、14.12亿元,增长率分别为0.6%、0.22%,同期均瑶健康(含乳饮料占比89%)收入分别为6.66亿元、6.72亿元,增长率分别为-11.38%、0.9%。

菊乐股份表示,公司含乳饮料收入增长高于含乳饮料可比公司受到产品及销售区域差异、渠道开拓情况、公司自身业务发展状况等方面影响,具有合理性。

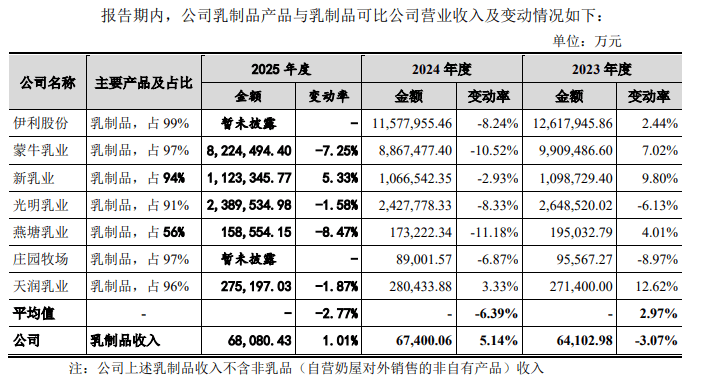

公司乳制品实现收入分比为6.41亿元、6.74亿元、6.81亿元,增长率分别为-3.07%、5.14%、1.01%,而在2024年,乳制品同行伊利股份、蒙牛乳业、新乳业、光明乳业、燕塘乳业、庄园牧场收入均出现下滑,降幅分别为8.24%、10.52%、2.93%、8.33%、11.18%、6.87%,仅天润乳业实现3.3%的增长。

2025年,蒙牛乳业、光明乳业、燕塘乳业、天润乳业分别下滑7.25%、1.58%、8.47%、1.87%,新乳业同比增长5.33%,伊利股份、庄园牧场暂未披露相关数据。

菊乐股份表示,2024年收入增长主要系公司自身乳制品业务规模基数较小及客户合作产品拓展所致,具有合理性。2025年增长主要系生鲜乳收入增多,剔除生鲜乳收入后,公司乳制品收入下降3.45%,与乳制品可比公司相比不存在显著差异。

四川省收入贡献超7成,经销收入占比有所下滑。菊乐股份主营业务主要来源于四川省,报告期收入分别为12.09亿元、12.4亿元、12.1亿元,占比从77.59%下滑至72.31%,而全国电商平台渠道增长较为明显,分别为0.84亿元、1.46亿元、1.72亿元,占比从5.4%上升至10.28%。

而从销售模式来看,经销模式收入分别为11.61亿元、11.41亿元、11.69亿元,占比从74.52%下滑至69.85%,而直销模式收入分别为3.97亿元、4.9亿元、5.05亿元,占比从25.48%上升至30.15%。

遭遇两次行政处罚。虽然菊乐股份业绩有所增长,不过公司仍需要强化合规管理,2022年1月,眉山分公司未在奶罐、污水抽水泵坑有限空间作业场所设置明显安全警示标志,被眉山市应急管理罚款2.5万元。

2023年5月,惠丰乳品大庆分公司未采取措施消除事故隐患,被大庆市高新技术产业开发区应急管理与生态环境局罚款1万元。

公司表示,相关违法情节较轻、罚款金额较小,不构成重大违法违规,该行政处罚不属于重大行政处罚,对发行人生产经营不会造成重大影响,不会对发行人本次发行上市构成实质性障碍。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)