伊利股份在2025年录得营收、净利双增的成绩,不过收入增速仅0.13%,核心产品液体乳收入继续下降是主导因素,另外净利增幅明显,但经营现金流同比却大幅减少,经销商打款积极性有所下滑,结合应收账款坏账损失大增来看,公司需要尝试更多的方式去扶持经销商。

伊利股份资产负债率连续三年保持在60%,远超蒙牛乳业,进一步来看,公司近年来进行的超短期融资较为频繁,7月份成功发行第十、十一、十二、十三、十四期超短期融资券,金额高达450亿元,不过从历年财报来看,相关融资带来的结果是利大于弊,利息收入连续多年超利息支付,增厚了利润。

为何要频繁超短期融资

成功融资450亿元。7月7日,伊利股份披露成功发行2026年度第十、十一、十二、十三、十四期超短期融资券,实际发行总额分别为100亿元、100亿元、75亿元、100亿元、75亿元,发行利率均为1.29%,主承销商包括中信银行、兴业银行、渤海银行、光大银行。

据短平快解读了解,公司在2024年度股东大会审议并通过了《公司关于发行境内外债务融资工具的议案》,发行多品种债务融资工具(DFI)项下所有产品的余额合计不超过450亿元。

中国银行间市场交易商协会接受公司债务融资工具注册,有效期2年内有效,有效期内可分期发行超短期融资券、短期融资券、中期票据、永续票据、资产支持票据、绿色债务融资工具等产品,也可定向发行相关产品。

已进行多轮融资。今年1月,伊利股份成功发行了2026年度第一、二、三期科技创新债券,实际发行总额分别为110亿元、110亿元、130亿元,发行利率均为1.45%;同月还发行第四期科技创新债券,实际发行总额100亿元,发行利率1.49%。

3月,公司完成第一、二、三、四期科技创新债券兑付工作,本息兑付总额分别为110.35亿元、110.35亿元、130.41亿元、100.28亿元。

4月,伊利股份成功发行第五、六、七、八期超短期融资券,实际发行总额分别为100亿元、80亿元、70亿元、70亿元,发行利率均为1.4%;同月还发行第九期超短期融资券,实际发行总额130亿元,发行利率1.4%。

6月下旬,公司完成第五、六、七、八、九期超短期融资券兑付工作,本息兑付总额分别为100.32亿元、80.26亿元、70.23亿元、70.23亿元、130.42亿元。

有息负债、大额现金流并存。企业频繁进行超短期融资,无非是为了资金周转,但伊利股份这一资本操作却具备更深层的含义,2023年至2025年,公司财务费用分别为-1.53亿元、-5.92亿元、-6.91亿元,这也意味着利息收入远超利息支出,前者分别为24.79亿元、24.55亿元、21.7亿元,后者分别为21.93亿元、18.2亿元、13.66亿元。

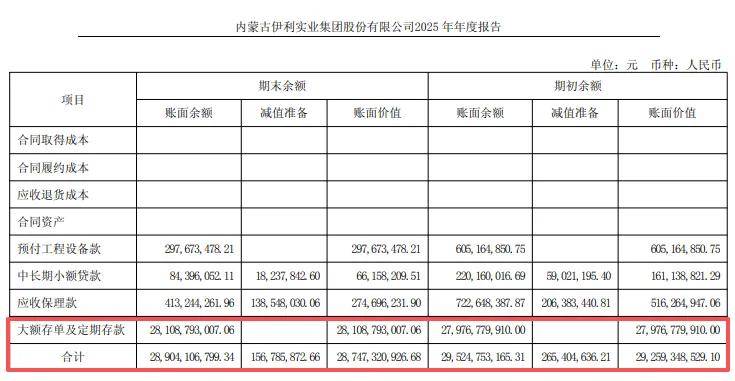

2025年末,公司货币资金194.95亿元,一年内到期的非流动资产136.95亿元,其中一年内到期的大额存单、一年内到期的中长期小额贷款、一年内到期的中长期保理款分别为108.73亿元、15.63亿元、12.59亿元。

其他流动资产178.42亿元,其中大额存单及定期存款135.54亿元,短期小额贷款12.27亿元,后者主要是子公司内蒙古惠商互联网小额贷款有限公司给公司的经销商和供应商发放的短期小额贷款。

非流动资产中其他非流动资产289.41亿元,其中大额存单及定期存款高达281.09亿元,占比约97.25%。

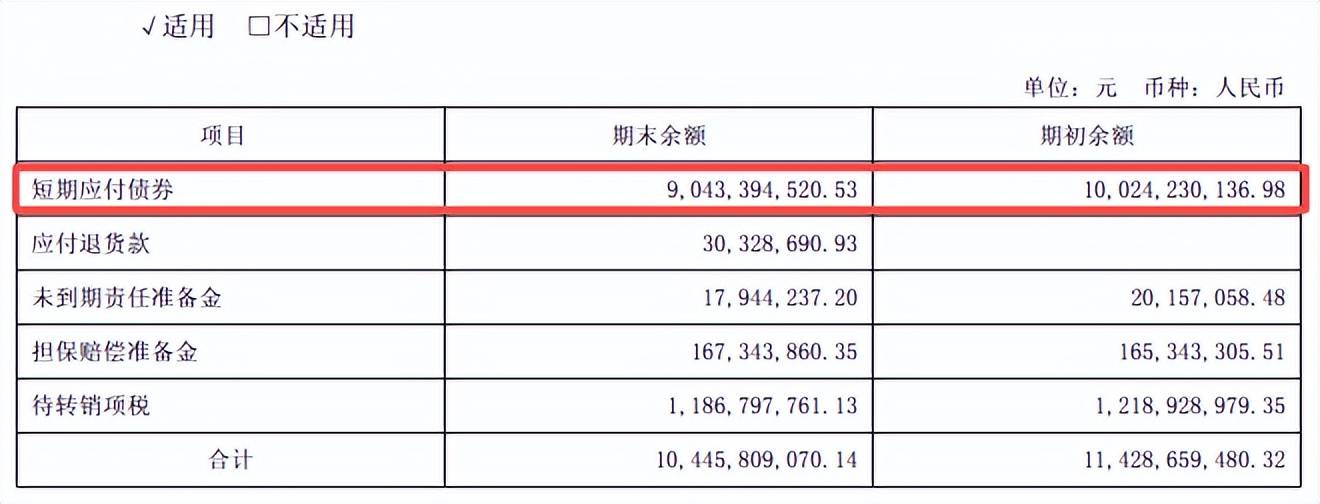

显而易见,巨额货币资金、大额存单及定期存款是利息收入的核心来源,当然也要看到有息负债金额也并不低,2025年末短期借款、一年接到期的非流动负债分别为456.31亿元、44.15亿元,其他流动负债104.46亿元,其中短期应付债券90.43亿元,长期借款金额相对较低,金额为4.72亿元。

从财务费用变动来看,伊利股份的财务策略无疑是成功,对利润起到增厚作用,也要看到资产负债率保持在高位会让部分投资者敬而远之,而公司已经连续三年保持在60%以上,分别为62.19%、62.91%、91.51%,对比来看,蒙牛乳业资产负债率则下滑较为明显,分别为56.04%、54.82%、51.15%。

液体乳收入两连降,经销商有所减少

业绩波动,液体乳收入两连降。2023年至2025年,伊利股份业绩出现波动,实现营业收入分别为1261.79亿元、1157.8亿元、1159.31亿元,同比分别变动2.44%、-8.24%、0.13%;归母净利润分别为104.29亿元、84.53亿元、115.65亿元,同比分别变动10.58%、-18.94%、36.82%。

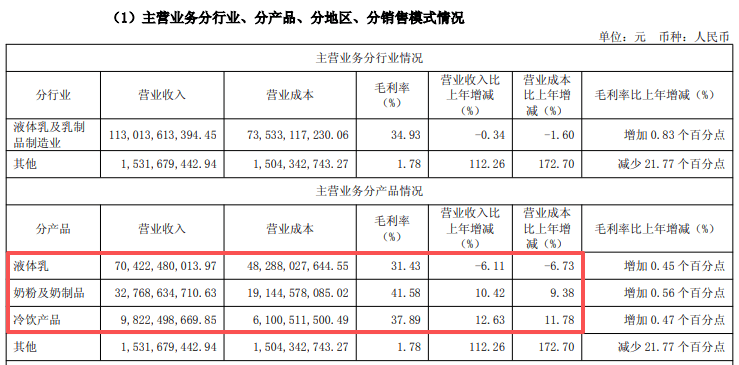

据短平快解读了解,公司布局液态奶、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、黄油、稀奶油、水饮等多个品类,总体可以分为液体乳、奶粉及奶制品、冷饮产品以及其他,其中液体乳一直以来均为收入重头,占液体乳及乳制品制造业的比例在60%以上,近三年收入分别为855.4亿元、750.03亿元、704.22亿元,近两年均录得下滑,降幅分别为12.32%、6.11%,

最近两年,液体乳产量、销量均出现下滑,前者分别为9,034,835吨、8,670,503吨,降幅分别为6.84%、4.03%,后者分别为8,926,606吨、8,755,359吨,降幅分别为7.92%、1.92%。

奶粉及奶制品、冷饮产品在去年均录得增长,分别为327.69亿元、98.22亿元,同比分别增长10.42%、12.63%,是重要增长极。

经销收入下滑,经销商减少210个。分销售模式来看,伊利股份去年直营收入增长明显,金额为42.37亿元,增幅27.43%,不过经销收入仍然保持下滑,收入为1103.08亿元,降幅0.44%,

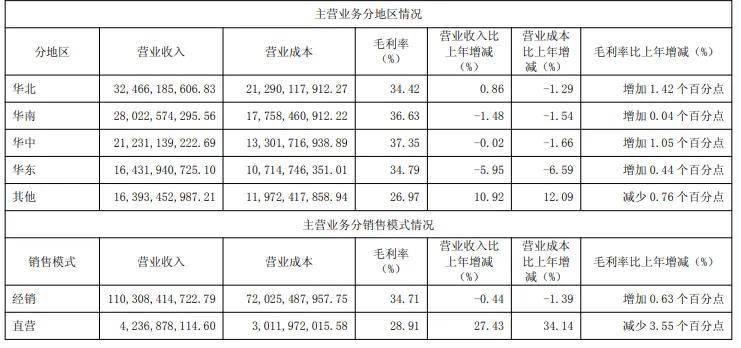

分地区来看,华南、华中、华东地区收入均出现下滑,分别为280.23亿元、212.31亿元、164.32亿元,降幅分别为1.48%、0.02%、5.995%,华北、其他地区收入分别为324.66亿元、163.93亿元,增幅分别为0.86%、10.92%。

2025年末,经销商数量为17063个,同比减少210个,其中华南、华中、华东分别减少473个、164个、59个,而华北、其他分别增加92个、374个。

经营现金流减少近74亿。虽然伊利股份在去年录得净利大涨的成绩,但经营现金流则明显下滑,金额为143.44亿元,同比大幅减少73.96亿元,公司称主要系本期预收经销商货款下降幅度较同期增加,使得销售商品收到的现金较同期减少,同时薪酬、税费、捐赠现金流出较同期有所增加所致。

换而言之,经销商打款积极性有所下滑,具体来看,2025年末合同负债(货款)105.64亿元,同比减少15.09亿元,降幅12.5%,这也意味着部分经销商对乳制品行业增长保持着较为谨慎的态度。

广告营销费三年超400亿元,潘刚薪酬远超其余高层

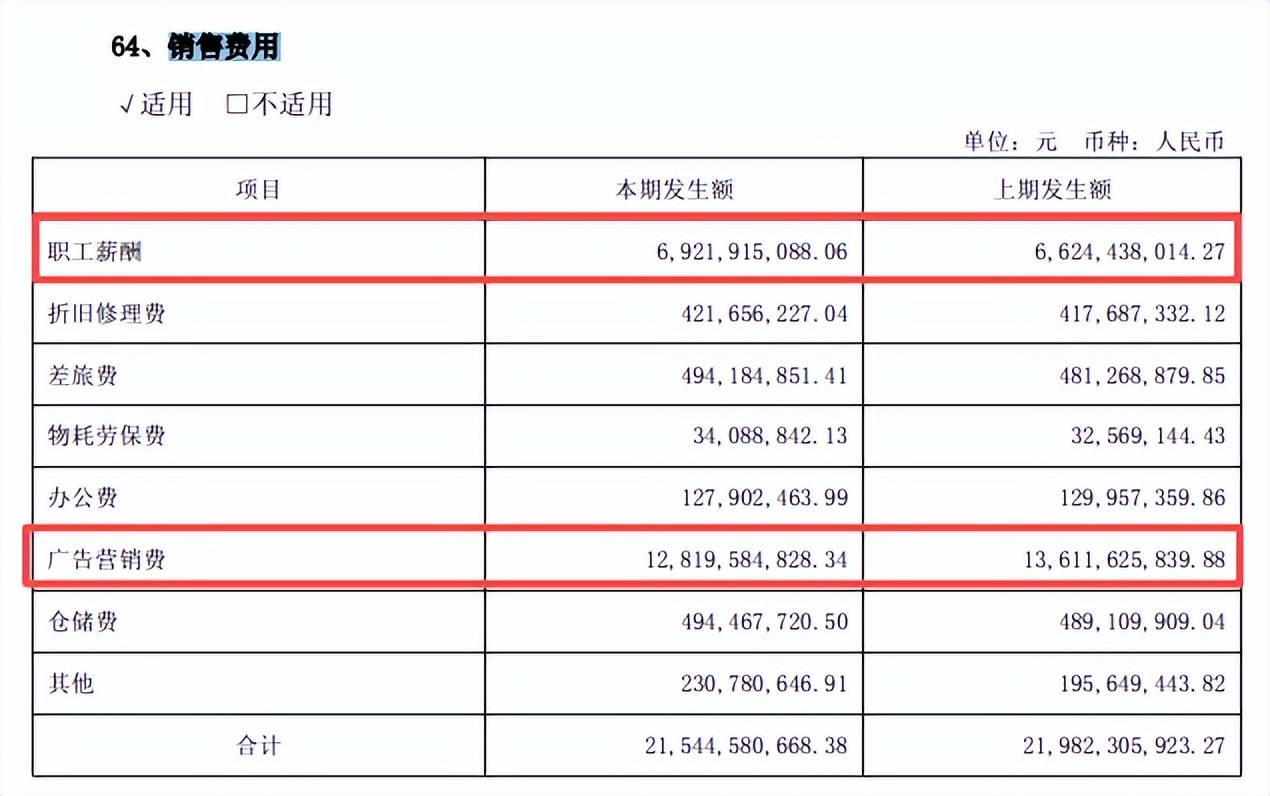

广告营销费三年超400亿元。乳制品是高度重视营销的行业,作为中国乳业第一、亚洲乳业第一、全球乳业五强的伊利股份近年来的销售费用支出保持在高位,2023年至2025年分别为225.72亿元、219.82亿元、215.45亿元,销售费用率分别为17.89%、18.99%、18.58%。

据短平快解读了解,广告营销费是支出重头,金额分别为139.91亿元、136.16亿元、128.2亿元,期末占比高达59.5%,过去的一年,公司布局苏超、粤超、蒙超等足球联赛,策划“贾冰爆笑短视频”“金靖魔性短剧”等优质内容矩阵,还针对婴幼儿奶粉目标客群持续推出“嘉年华”系列活动。

相比之下,职工薪酬费用远低于广告营销费,2025年为69.22亿元,同比微增4.49%,期末销售人员21,426人,同比增加667人。

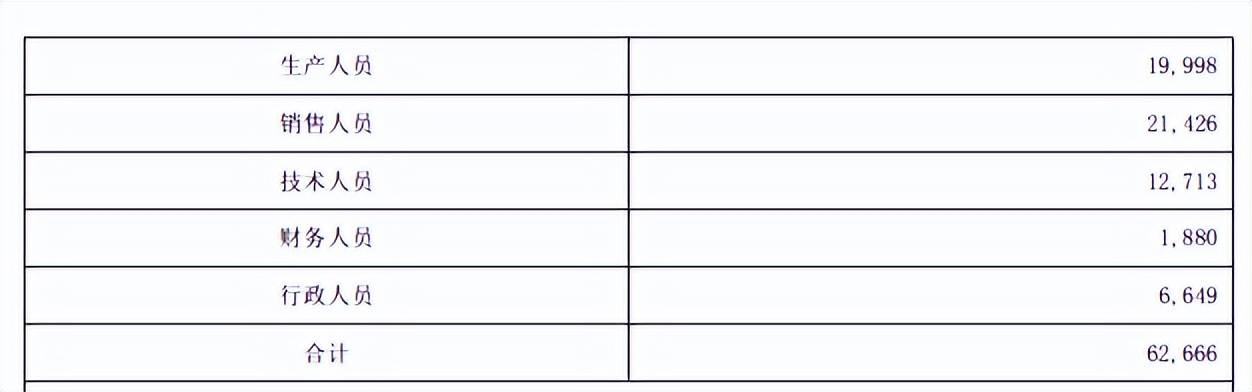

生产、技术员工减少明显。事实上,伊利股份员工数量是有所减少的,在职员工合计63,414人,同比减少748人,其中生产人员、技术人员减少较为明显,分别为19,998人、21,426人,同比分别减少1110人、326人,而财务人员、技术人员变动较小,分别为1,880人、6,649人,前者同比增加27人,后者同比减少6人。

从费用来看,管理费用、研发费用分别为46.96亿元、9.15亿元,同比分别增加2.31亿元、0.45亿元,两大费用职工薪酬分别为26.74亿元、2.84亿元,同比分别增加4929.2万元、775.8万元,为何员工有所减少,薪酬却是不降反升呢?

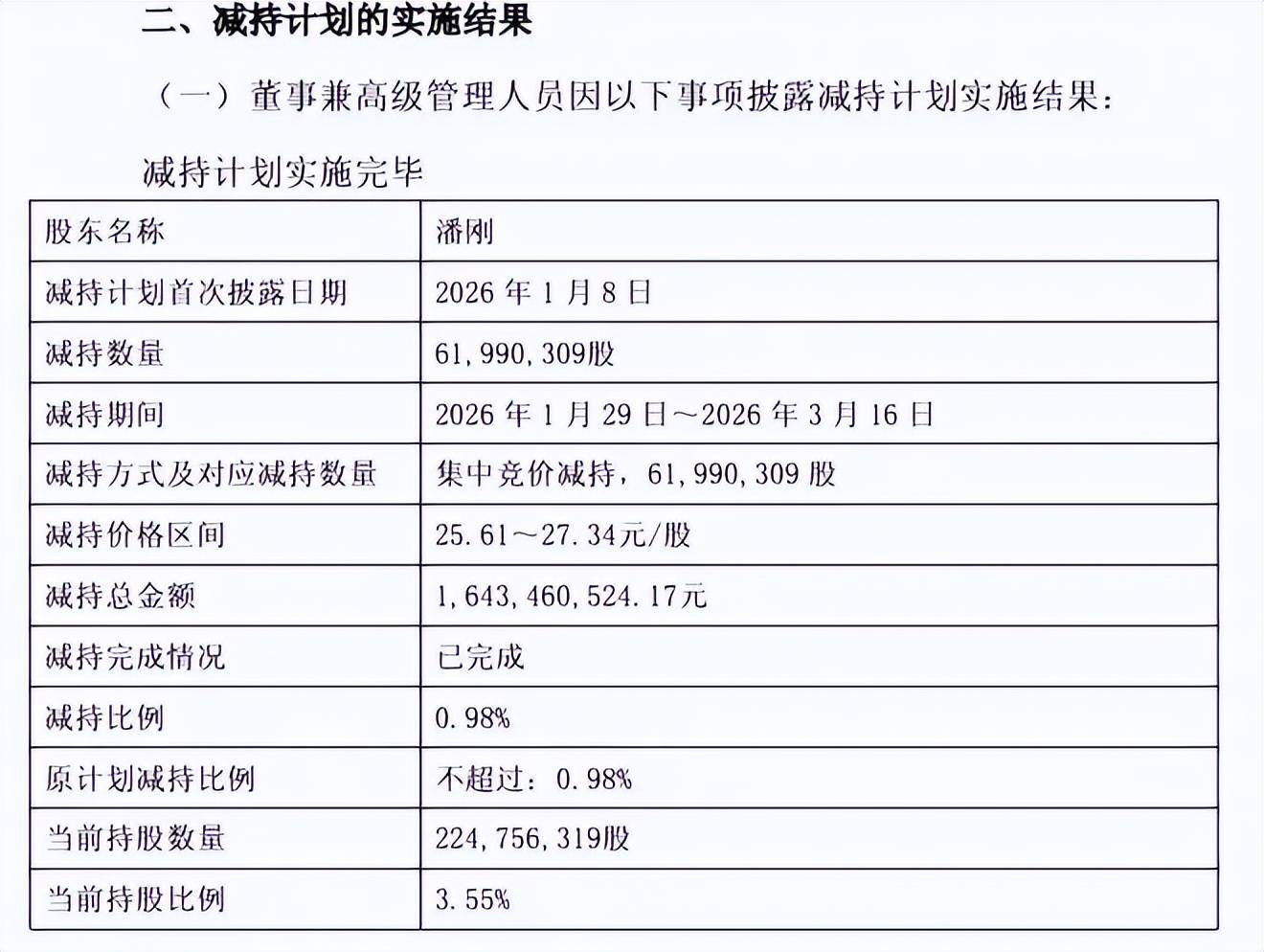

潘刚薪酬近1966万元。2025年,伊利股份董事和高级管理人员税前薪酬总额为2,909.0181万元,其中董事长兼总裁潘刚薪酬高达1,965.8589万元,占比约67.58%,远超其他管理人员。

另外,潘刚在今年1月披露减持计划,最终减持61,990,309股,减持价格区间25.61元至27.34元,套现金额16.43亿元,相关资金用于偿还已到期的因认购股权激励股份及二级市场以市场价购买股票向华泰证券(上海)资产管理有限公司等金融机构的股票质押融资借款。

董事/副总裁/财务负责人赵成霞、董事/副总裁王晓刚薪酬分别为390.1262万元、171.9850万元,前者与2024年基本持平,后者同比大幅减少137.228万元。

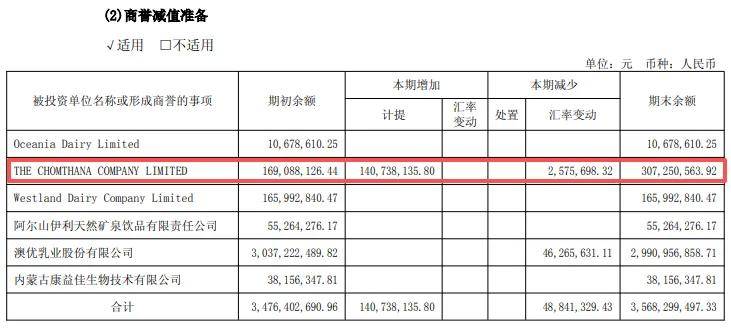

应收账款损失增长明显。2025年,伊利股份资产减值损失、信用减值损失分别为7.3亿元、2.68亿元,合计近10亿元,资产减值损失集中在存货、商誉,分别损失5.23亿元、1.41亿元,商誉减值发生在THECHOMTHANACOMPANYLIMITED,据悉该企业曾是泰国本土最大的冰淇淋和冷冻食品分销企业,旗下拥有“Cremo”品牌。

信用减值损失主要发生在保理风险准备、应收账款坏账损失,损失分别为1.27亿元、7404.35万元,前者同比大幅减少,后者猛增3.5倍,在行业面临巨大挑战的背景下,公司需要尝试更多的方式去扶持经销商,共渡难关。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)