5月27日,福建马坑矿业股份有限公司(马矿股份)申请上交所主板上市将迎来上会,保荐机构是中信证券。

马矿股份长期从事铁矿资源开发及综合利用的企业,主营铁矿石的采选、综合利用及铁精粉、钼精矿销售,石灰石的开采和销售。

梳理来看,福建省国资委是实控人;高层变动大,原副董事长、总经理辞职;曾因安全事故被罚;拟募资10亿元激进扩产,产能消化引关注;三年分红超12亿元,远超募集资金;研发费用率在同行中垫底;千万元级别诉讼待审;业绩波动明显,高度依赖铁精粉,只有一座矿山;客户集中度高,关联销售占比不低;供应商集中度较高,存在关联采购。

高层变动大,曾因安全事故被罚

据短平快解读了解,1995年3月,马矿股份前身龙岩马坑矿业有限责任公司成立,2005年12月完成股份制改革,2023年4月启动辅导备案,2025年11月完成辅导,12月申请上交所主板上市被受理,历经两轮问询后迎来本次上会。

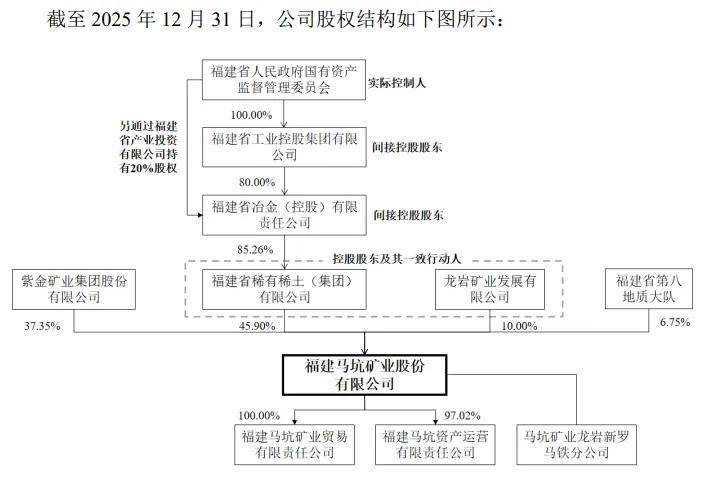

福建省国资委是实控人。马矿股份控股股东是福建省稀有稀土(集团)有限公司,直接持股比例为45.9%,还与股东龙岩矿业发展有限公司是一致行动人关系,合计控制公司55.9%的表决权,实际控制人为福建省国资委。

公司仅有四名股东,除了上述两股东之外,还包括紫金矿业、福建省第八地质大队,持股比例分别为37.35%、6.75%。

公司董事长是李祖伟,福州大学工业管理工程专业毕业,本科学历,高级经济师,2018年9月至今,历任公司副总经理、总经理、党委书记、董事、董事长,是公司现任党委书记、董事长。

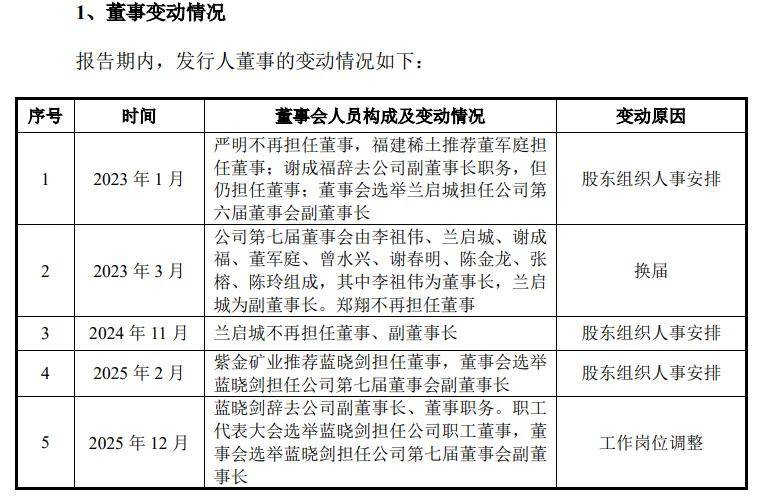

高层变动大,原副董事长、总经理辞职。马矿股份高层变动较为频繁,董事方面,2023年1月,谢成福辞任副董事长职务,仍担任董事,兰启城被选举为第六届董事会副董事长;另外,严明辞任董事,原因为股东组织人事安排。3月,董事会换届,郑翔不再担任董事。

2024年11月,兰启城因股东组织人事安排而辞任副董事长,2025年2月,紫金矿业推荐蓝晓剑担任董事,董事会选举其担任第七届董事会副董事长。

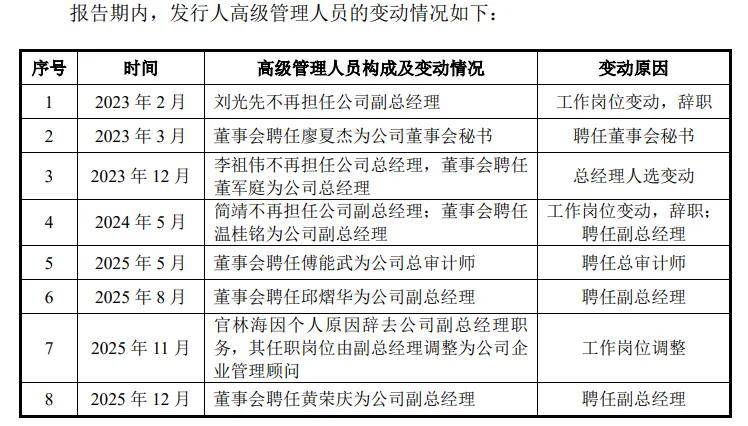

高级管理人员方面,2023年2月,刘光先因工作岗位变动辞任副总经理;12月,李祖伟不再担任总经理,董军庭被聘任为总经理;2024年5月,简靖不再担任副总经理,温桂铭被聘任为副总经理;2025年11月,官林海因个人原因辞去公司副总经理职务,转而担任公司企业管理顾问。

曾因安全事故被罚。2025年1月26日,龙岩市新罗区应急管理局对马矿股份下达《行政处罚决定书》,对公司处以60万元的罚款。

2024年11月6日,马坑铁矿发生一起安全事故,造成1名工人死亡、1人受伤。龙岩市新罗区人民政府披露的调查报告显示,事故直接原因为:贯通巷道作业时,贯彻执行《爆破安全规程》相关规定不到位,爆破前没有全面检查、清场,未发现下盘凿岩巷支护作业的两名工人并通知其撤离,爆破贯通后,爆破冲击波及飞石打击导致支护作业的两名工人一死一伤。

马矿股份称安全生产事故不会对公司本次发行构成实质性法律障碍,不过公司也在招股书中提示“安全生产风险”,公司持续提高员工安全生产意识,保障各项安全措施的有效执行,但未来仍存在因不可抗力或人为操作失误等因素导致发生安全生产事故的可能性,并对公司业务开展和经营业绩产生不利影响。

三年分红超12亿,远超募集资金

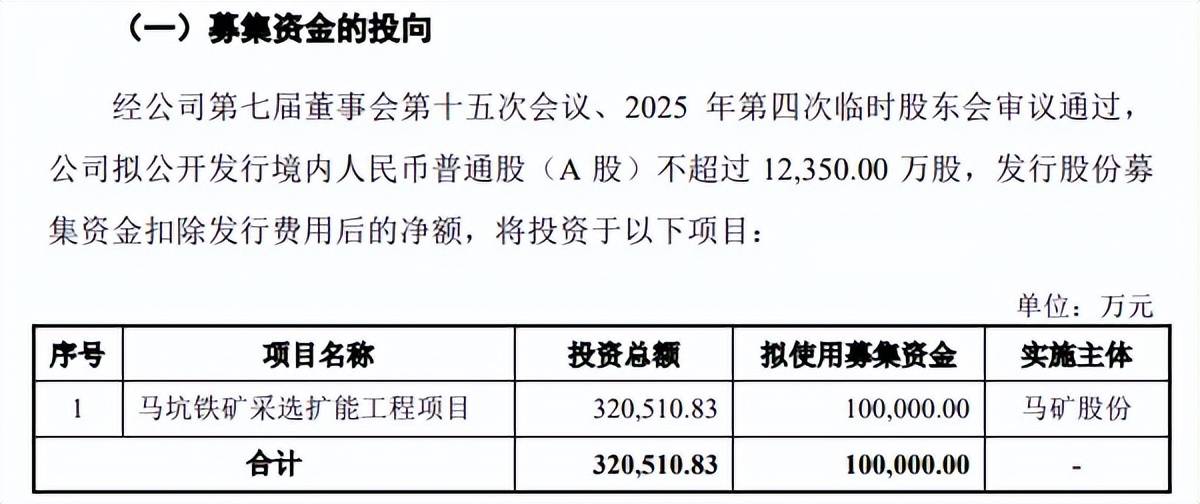

本次IPO,马矿股份拟公开发行不超过12,350万股,拟募集资金10亿元,全部用于马坑铁矿采选扩能工程项目。

激进扩产,产能消化引关注。2023年至2025年(报告期),马矿股份原矿产量分别为514.7万吨、513.83万吨、549.96万吨,铁精粉产量分别为216.03万吨、221.6万吨、227.61万吨。

据短平快解读了解,公司本次募投项目将新增500万吨/年铁矿石采选产能,大幅提升公司的铁精粉供应能力,扩产步伐较大,产能消化问题要引起重视。

招股书中提示“募集资金投资项目产能消化风险”,项目建设周期长且涉及环节众多,建设过程中如果下游市场需求、产业政策等发生重大不利变化,或公司竞争力下降,未能与主要客户保持持续稳定合作且新客户开拓不力,影响募投项目新增产能的消化,将导致募投项目存在产能过剩的风险。

三年分红超12亿元,远超募集资金。报告期,马矿股份资产负债率呈现下滑态势,分别为32.77%、14.92%、13.5%,远远低于可比同行均值,后者分别为32.84%、33.33%、35.3%,进一步来看,大中矿业、宝地矿业、广东明珠、海南矿业期末资产负债率分别为57.04%、43.13%、16.11%、46.9%,仅金岭矿业以13.31%低于公司。

公司期末货币资金高达8.19亿元,没有长、短期借款,一年内到期的非流动负债仅9250.98万元,妥妥的现金流大户,事实上,这还是公司连续三年大手笔分红后的结果,2022年至2024年分别分红7亿元、3.33亿元、2亿元,合计超过12亿元,已经远超本次募集资金。

研发费用率在同行中垫底。马矿股份所属行业为采矿业,销售、研发费用支出较为有限,前者分别为965.8万元、959.49万元、804.61万元,后者分别为198.11万元、363.62万元、484.27万元,期末费用率分别为0.4%、0.24%。

不过管理费用支出颇大,分别为11,418.85万元、11,533.80万元、10,891.78万元,管理费用率分别为5.82%、5.63%、5.47%。

事实上,公司研发费用主要以委外研发为主,金额分别为85.95万元、283.08万元、430.6万元,期末占比高达88.92%,而直接人工费用分别为75.96万元、80.54万元、53.66万元,期末占比仅11.08%。

对比来看,可比同行研发费用率均值均超过公司,分别为1.39%、1.42%、1.39%,大中矿业、金岭矿业、宝地矿业、海南矿业期末分别为3.74%、1.76%、0.27%、1.19%。

截至2025年末,公司共拥有140项专利,其中发明专利33项,其中5项发明专利为受让取得。

千万元级别诉讼待审。2026年3月,福建春驰集团新丰水泥有限公司(春驰新丰公司)将公司告上法庭,称将发行人作为长期稳定的石灰石供应来源而放弃对其他石灰石矿供货的需求与合作,发行人关停石灰石矿的开采导致其石灰石矿断供,且未给予春驰新丰公司合理的缓冲期,对其生产经营活动造成影响,要求发行人先行赔偿春驰新丰公司因发行人5年内不再开采石灰石矿给其造成的经济损失2,400万元,并对发行人5年后仍不恢复开采石灰石矿保留进一步索赔的权利。

目前该案件尚在一审审理阶段,诉讼标的金额占公司期末净资产的比例仅为0.64%,公司称诉讼不属于重大未决诉讼、仲裁案件,不会对发行人的财务状况、经营成果或者未来持续经营活动造成重大不利影响,不会对发行人本次发行上市构成实质性障碍。

业绩波动,高度依赖铁精粉,客户集中度高

业绩波动明显。2023年至2025年,马矿股份业绩存在波动,实现收入分别为19.62亿元、20.5亿元、19.91亿元,归母净利润分别为6.51亿元、6.64亿元、6.02亿元。

据短平快解读了解,2026年上半年,公司实现收入10.45亿元至10.97亿元,同比增长0%至5%,归母净利润3.98亿元至4.34亿元,同比增长10%至20%。

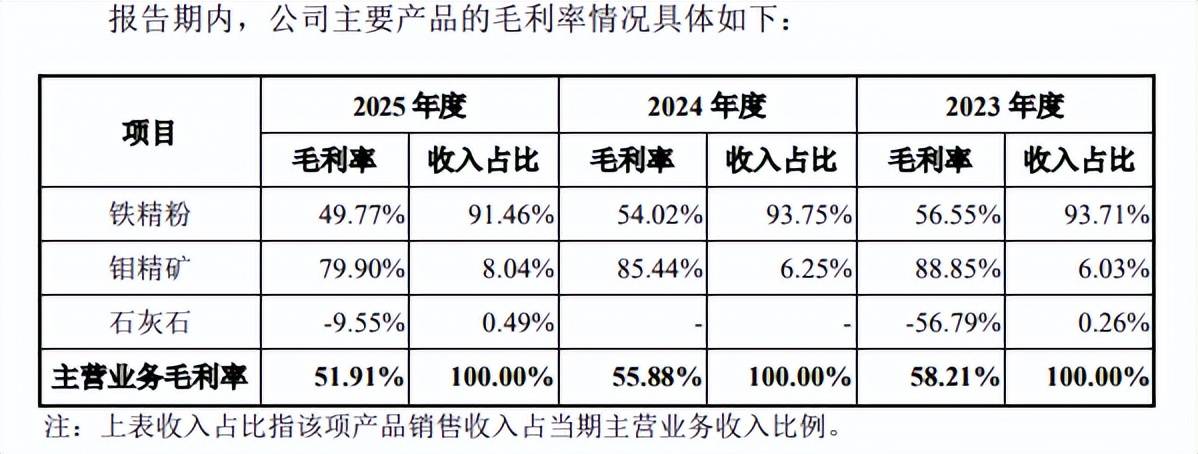

高度依赖铁精粉,只有一座矿山。马矿股份主营业务收入主要来源于铁精粉,报告期分别为18.01亿元、18.86亿元、17.92亿元,占比分别为93.71%、93.75%、91.46%,钼精矿、石灰石期末收入分别为1.58亿元、961.93万元,占比分别为8.04%、0.49%。

主营业务毛利率下滑明显,分别为58.21%、55.88%、51.91%,其中铁精粉分别为56.55%、54.02%、49.77%,累计下滑6.78个百分点,主要是受市场价格中枢下降影响,近年来铁精矿平均单价整体有所下降,每吨分别为849.74元、838.41元、785.34元。

马矿股份在招股书中提示“铁矿石价格波动导致业绩波动的风险”,如果未来铁矿石产品受供需关系、政策调控等因素影响导致价格出现大幅下降,将对公司经营业绩产生重大不利影响。以年销200万吨铁精粉模拟测算,不考虑其他因素的情境下,若铁精粉单价下跌100元/吨,将导致公司营业利润下滑2亿元;在极端情况下,公司有可能发生上市当年营业利润比上一年度下降幅度超过50%,甚至出现亏损的情况。

需要指出的是,公司现有业务经营依靠马坑铁矿一座大型矿山,除此外未拥有其他矿山,若该矿山在生产经营中发生不利事件,如安全生产、地质环境变化、环保要求等,导致马坑铁矿采选业务暂时停止,将对公司生产经营产生较大影响,可能导致业绩大幅下滑,甚至出现亏损的情况。

客户集中度高,关联销售占比不低。马矿股份客户集中度较高,报告期对前五大客户的销售额分别为19.17亿元、18.96亿元、16.44亿元,收入占比分别为97.68%、92.50%和82.53%,期末对第一大客户福建三宝钢铁有限公司、厦门金汇达进出口有限公司的销售额为6.46亿元,占比32.43%。

福建三钢闽光股份有限公司(三钢闽光)、成都虹波钼业有限责任公司是公司第二大客户,期末销售额、占比分别为4.28亿元、21.48%,两家企业均为公司关联方。

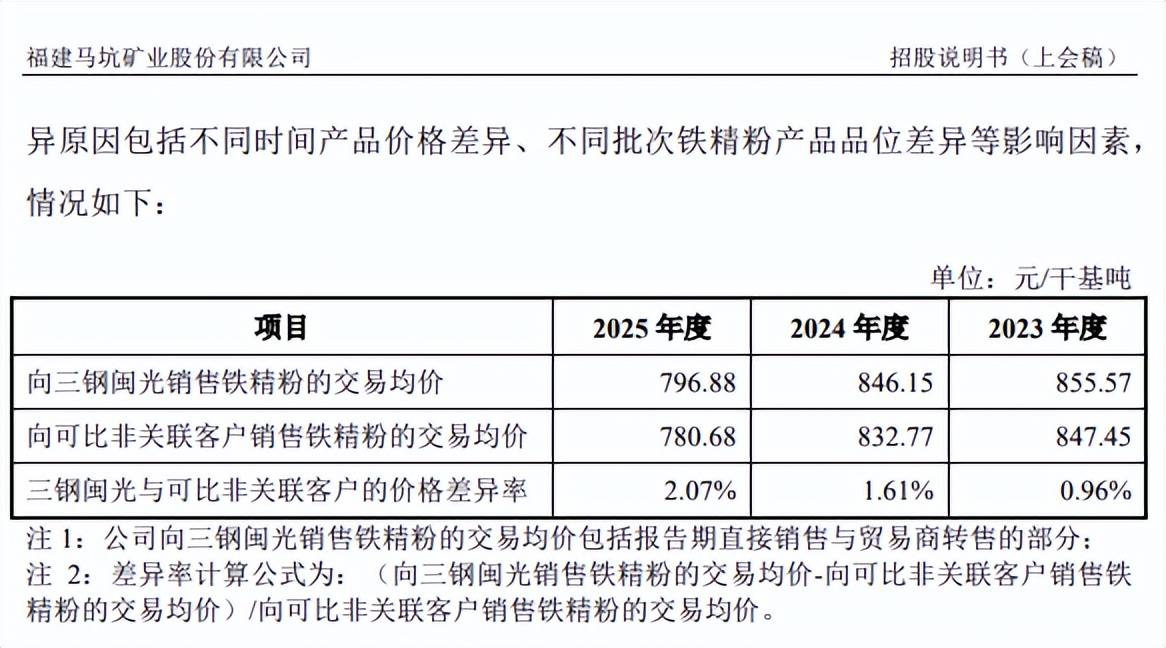

事实上,公司关联销售额金额较高,报告期分别为5.39亿元、8.33亿元、5.64亿元,而从价格来看,公司向三钢闽光销售铁精粉的均价均超过非关联方,前者分别为855.57元/干基吨、846.15元/干基吨、796.88元/干基吨,后者分别为847.45元/干基吨、832.77/干基吨、780.68/干基吨,差异率分别为0.96%、1.61%、2.07%。

马矿股份表示,公司向关联方及非关联方销售铁精粉的整体价格差异较小,差异原因包括不同时间产品价格差异、不同批次铁精粉产品品位差异等影响因素。

供应商集中度较高,存在关联采购。马矿股份供应商集中度也不低,报告期对前五大供应商的采购额分别为4.22亿元、4.36亿元、5.13元,占比分别为62.04%、58.43%、58.41%,期末第一大供应商是鸿基建设工程有限公司,采购额、占比3.07亿元、34.96%。

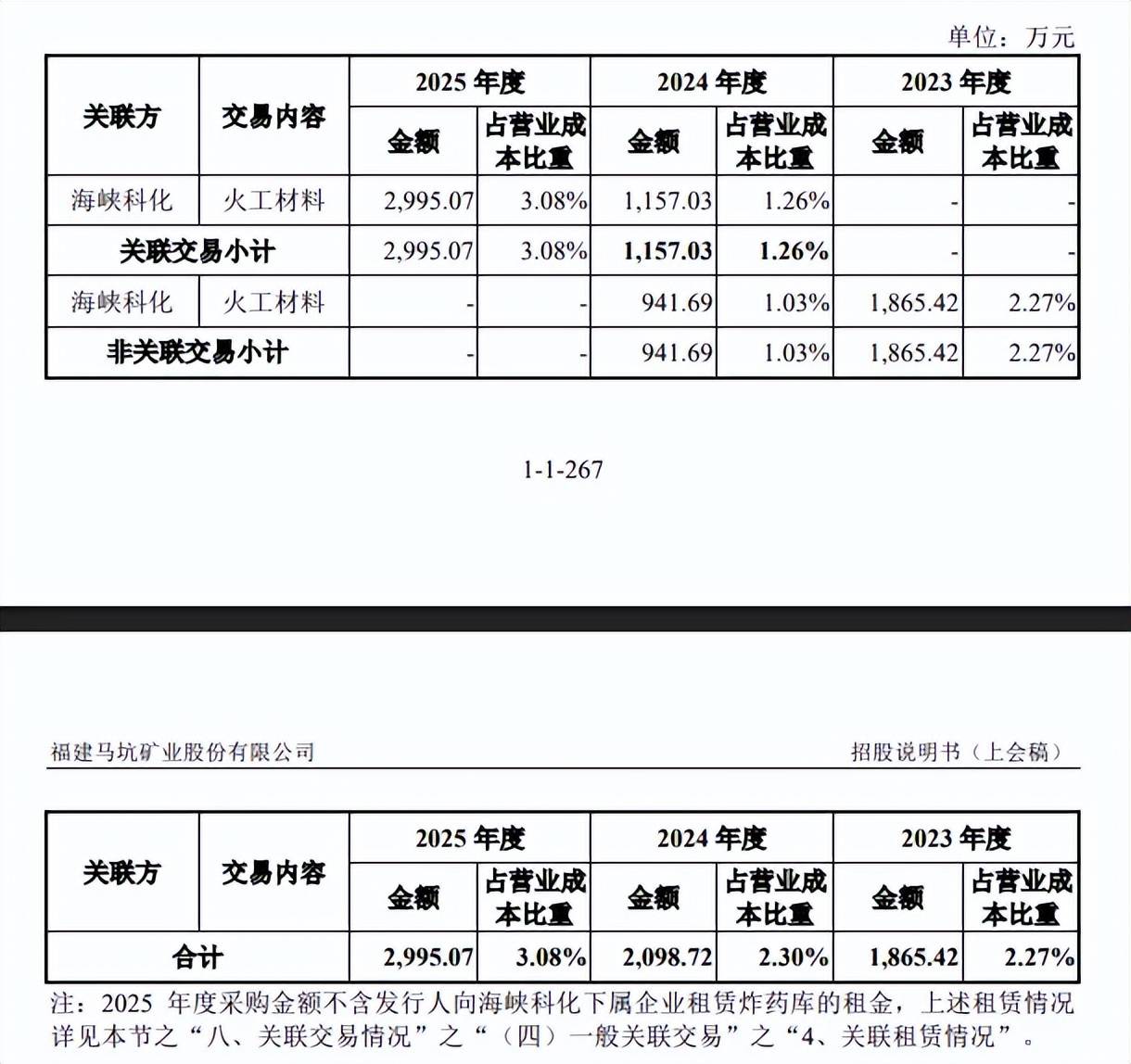

另外,公司2024年、2025年还存在关联采购,金额分别为1157.03万元、2995.07万元,关联方是福建海峡科化股份有限公司,采购内容是乳化炸药、雷管等火工材料。

马矿股份表示,乳化炸药、雷管等民爆用品作为具有高危险性、强管控性的特殊商品,其采购需遵循就地、就近、安全原则,尽量减少跨地区采购而带来的长距离运输,而海峡科化可满足公司足额供应、就近、安全的采购需求。