2025年,浙商银行录得营收、净利双降的成绩,其中零售业务业绩以及贷款质量均不容乐观,收入下滑,亏损进一步加剧,不良则实现双增,如何改善该业务经营质量是当务之急。

过去的一年,浙商银行迎来重大人事调整,涉及董事长、副行长、行长助理等,原董事长陆建强因到龄原因而辞职,原行长陈海强被提拔为董事长,任职资格在今年2月获得核准,另外,吕临华担任行长的任职资格在4月获批,第一、第二把手任职资格双双获得核准后,后续能否带领公司重回增长赛道,尚有待时间验证。

业绩双降,零售银行业务亏损额超52亿元

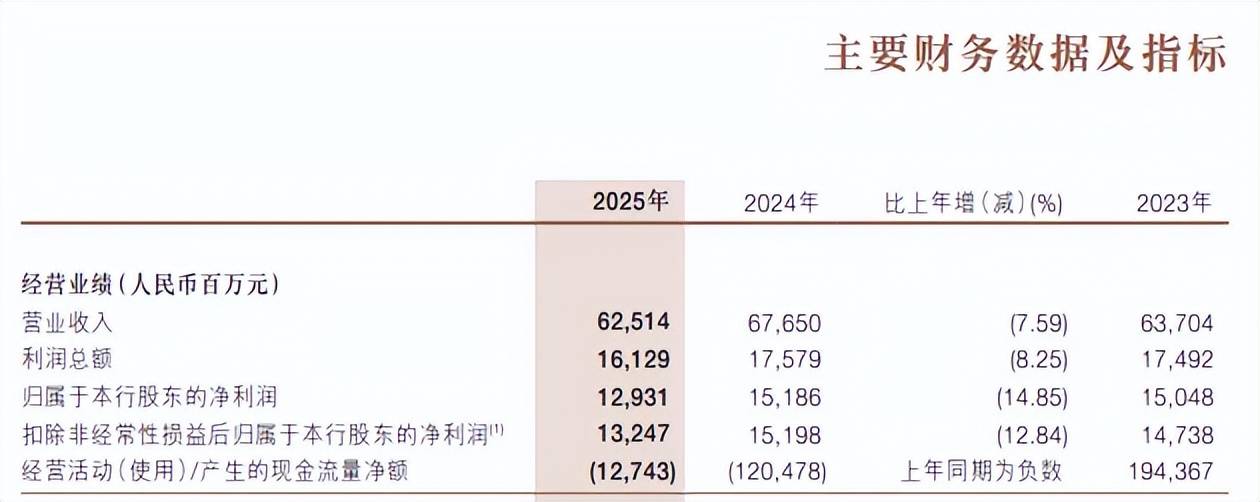

时隔多年再现收入下降。2025年,浙商银行录得营收、净利双降的成绩,实现营业收入625.14亿元,同比减少51.36亿元,降幅7.59%,归母净利润129.31亿元,同比减少22.55亿元,降幅14.85%。

拉长时间线来看,公司上一次收入下滑发生在2007年,彼时同比下滑3.52%至15.41亿元,而上一次净利下滑发生在2020年,彼时同比下滑4.76%至123.09亿元。

进一步来看,公司去年各季度实现收入分别为171.05亿元、161.43亿元、156.83亿元、135.83亿元,同比分别下滑7.07%、4.32%、8.88%、10.4%,归母净利润分别为59.49亿元、17.18亿元、40.01亿元、12.63亿元,其中Q1同比微增0.61%,随后分别下滑17.64%、18.45%、44.63%。

据短平快解读了解,公司业绩下滑在2026年Q1有所好转,实现营业收入、净利润分别为171.9亿元、59.92亿元,同比分别微增0.5%、0.72%,总体增幅并不明显,面临着不小的增长瓶颈。

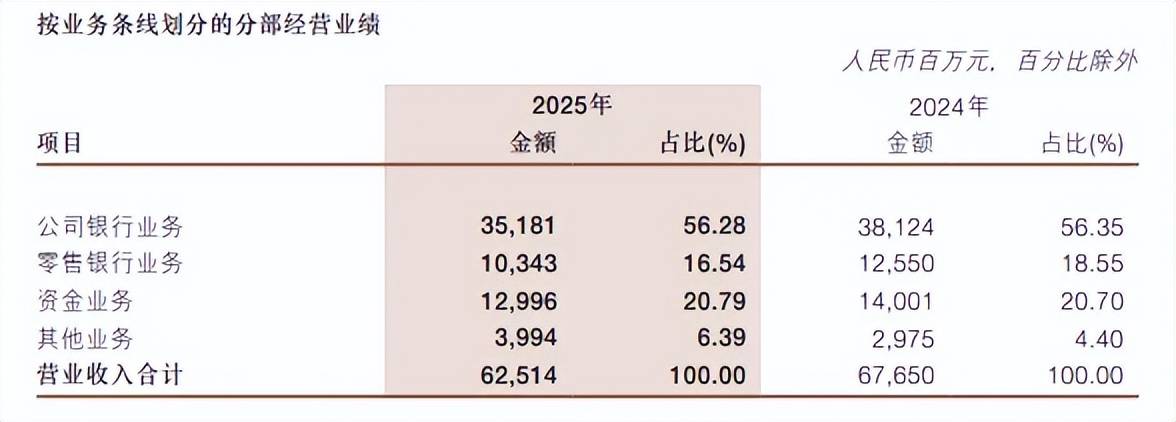

零售银行业务亏损加剧,亏损额超52亿元。分业务来看,浙商银行2025年公司银行业务增利不增收,实现收入351.81亿元,同比减少29.43亿元,降幅7.72%,营业利润138.75亿元,同比增加24.53亿元,增幅21.48%。

零售银行业务营收、净利双降,实现收入103.43亿元,同比减少22.07亿元,降幅17.59%,营业利润亏损52.03亿元,亏损有所加剧,2024年亏损额为26.81亿元。

资金业务同样营收、净利双降,实现收入129.96亿元,同比减少10.05亿元,降幅7.18%,营业利润64.49亿元,同比减少15.38亿元,降幅19.26%。

环渤海地区业绩双降,利润减少超45亿元。分地区来看,浙商银行长三角地区增利不增收,实现营业收入388.9亿元,同比减少1.41亿元,降幅0.36%,营业利润80.6亿元,同比增加9.75亿元,增幅13.76%。

环渤海地区营收、净利双降,实现收入78.41亿元,同比减少23.79亿元,降幅23.28%,营业利润12.75亿元,同比大幅减少45.01亿元,降幅77.93%。

珠三角及海西地区实现收入55.61亿元,同比减少10.4亿元,降幅15.76%,营业利润18.52亿元,同比增加12.66亿元,增幅216.04%。

中西部地区实现收入102.22亿元,同比减少15.76亿元,降幅13.36%,营业利润53.42亿元,同比增加11.44亿元,增幅27.25%。

净息差持续下探,利息收入减少超90亿元。银行业近年来面临着净息差不断下滑的挑战,而浙商银行则从2021年的2.27%一路下滑至2025年的1.6%,累计下滑0.67个百分点。

与此同时,公司利息净收入也从增长过渡至下滑,2021年至2023年增速分别为13.09%、12.18%、0.99%,近两年同比分别下滑4.99%、1.55%至451.57亿元、444.59亿元,其中2025年同比减少6.98亿元。

进一步来看,2025年利息收入1,016.33亿元,比上年减少90.64亿元,下降8.19%,其中发放贷款和垫款利息收入720.61亿元,比上年减少83.94亿元,下降10.43%,平均收益率3.78%,同比下滑0.67个百分点。

公司贷款和垫款利息收入为495.11亿元,同比减少31.17亿元,平均收益率3.76%,同比下滑0.59个百分点;个人贷款和垫款利息收入203.69亿元,同比减少50.91亿元,平均收益率4.37%,同比下滑0.89个百分点。

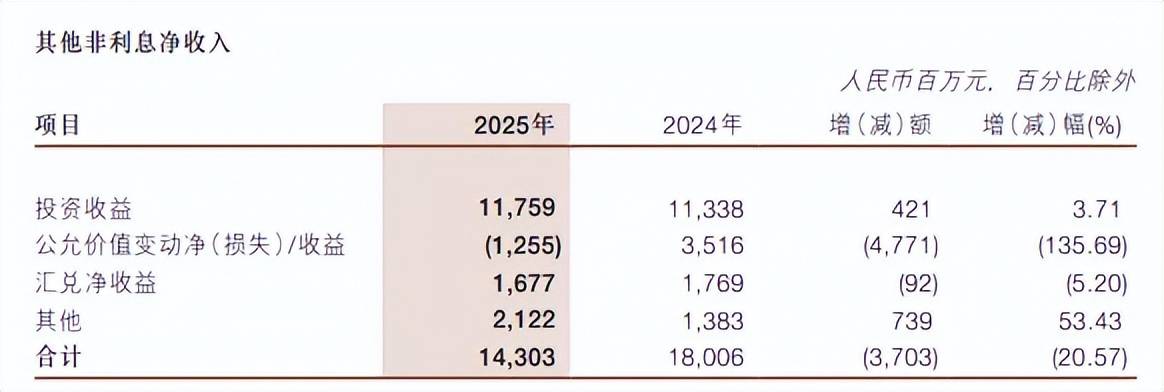

非利息收入减少超44亿元,公允价值项目转亏。2024年,浙商银行非利息收入同比增长39.05%至224.93亿元,抵消了利息净收入下滑带来的影响,从而让当年营业收入维持增长,但这种情况在2025年发生改变,同比大幅下滑19.73%至180.55亿元,减少收入44.38亿元。

2025年手续费及佣金净收入37.52亿元,比上年减少7.35亿元;其他非利息净收入143.03亿元,比上年减少37.03亿元。进一步来看,公允价值项目是关键,净损失12.55亿元,而上年同期则收益35.16亿元,公司称主要是报告期内债市收益率震荡上行,交易性金融资产的收益比上年下降。

董事长、行长任职资格获批,业务费用转降

据短平快解读了解,截至2025年末,浙商银行资产总额达到3.48万亿元,在全国22个省(自治区、直辖市)和香港特别行政区设立了373家营业分支机构,包括72家分行(其中一级分行30家),2家分行级专营机构及299家支行。

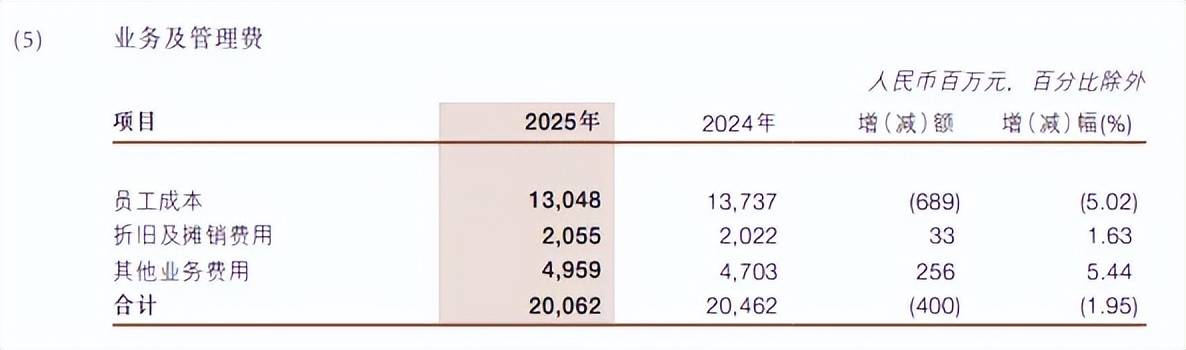

业务费用转降,员工成本减少6.89亿元。伴随着业绩下降,浙商银行业务及管理费时隔多年再次迎来下降,金额为200.62亿元,同比减少4亿元,降幅1.95%,主要是公司积极开展全面成本管控工作,持续优化投入产出结构。

下降发生在员工成本项目,金额为130.48亿元,同比减少6.89亿元,降幅5.02%,期末用工人数25,016人(含派遣员工、外包人员、附属机构员工),比上年末减少210人。另外,员工平均年薪有所减少(工资、奖金、津贴和补贴),2025年为37.36万元,较上年同期的38.36万元减少约1万元。

信用减值损失转降,零售银行业务损失扩大。2025年,浙商银行减值损失有所减少,金额为243.80亿元,比上年减少38.15亿元,下降13.53%,主要发生在发放贷款和垫款,损失额为212.19亿元,同比减少46.1亿元,不过金融投资损失有所扩大,金额为22.62亿元,同比增加3.58亿元。

分业务来看,公司银行业务、零售银行业务、资金业务分别损失101.42亿元、106.09亿元、22.83亿元,其中公司银行业务损失同比减少51.49亿元,其余两大业务损失分别增加8.26亿元、3.9亿元。

需要指出的是,公司拨备覆盖率已经连续两年下滑,分别为178.67%、155.37%,期末较2023年的182.6%累计下滑27.23个百分点。

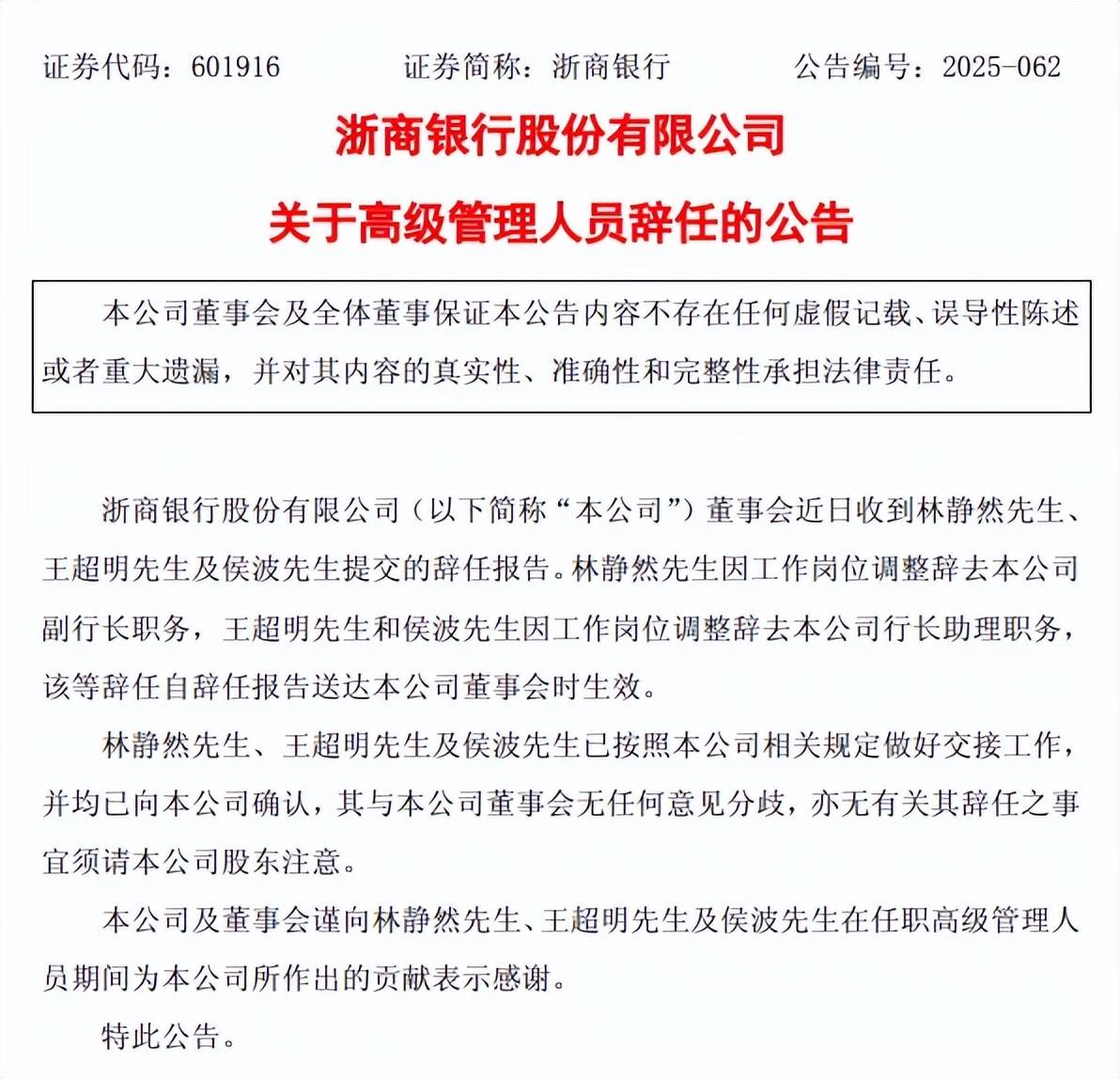

人事调整大,董事长、行长任职资格获准。过去的一年,浙商银行人事调整较大,3月,因分工调整,王超明先生辞去首席信息官职务,辞任后仍将继续担任公司行长助理职务。7月,董事长陆建强因到龄原因而辞职,同时辞去执行董事、董事会战略与可持续发展委员会主任委员及H股授权代表职务。12月,监事长郭定方因工作变动辞职。

2025年12月31日,因工作岗位调整,副行长林静然、行长助理王超明及侯波均辞职,公司及董事会对其任职期间作出的贡献表示感谢。

今年2月,陈海强担任公司董事长资格获得核准;4月,吕临华担任董事、行长任职资格获得核准。第一、第二把手任职资格双双获得核准后,后续能否带领公司重回增长赛道,尚有待时间验证。

股利支付率连降。2022年至2024年,浙商银行分别分红44.66亿元、45.04亿元、42.84亿元,股利支付率有所下滑,分别为32.8%、29.93%、28.21%,2025年拟分红35.98亿元,股利支付率进一步下滑至27.82%。

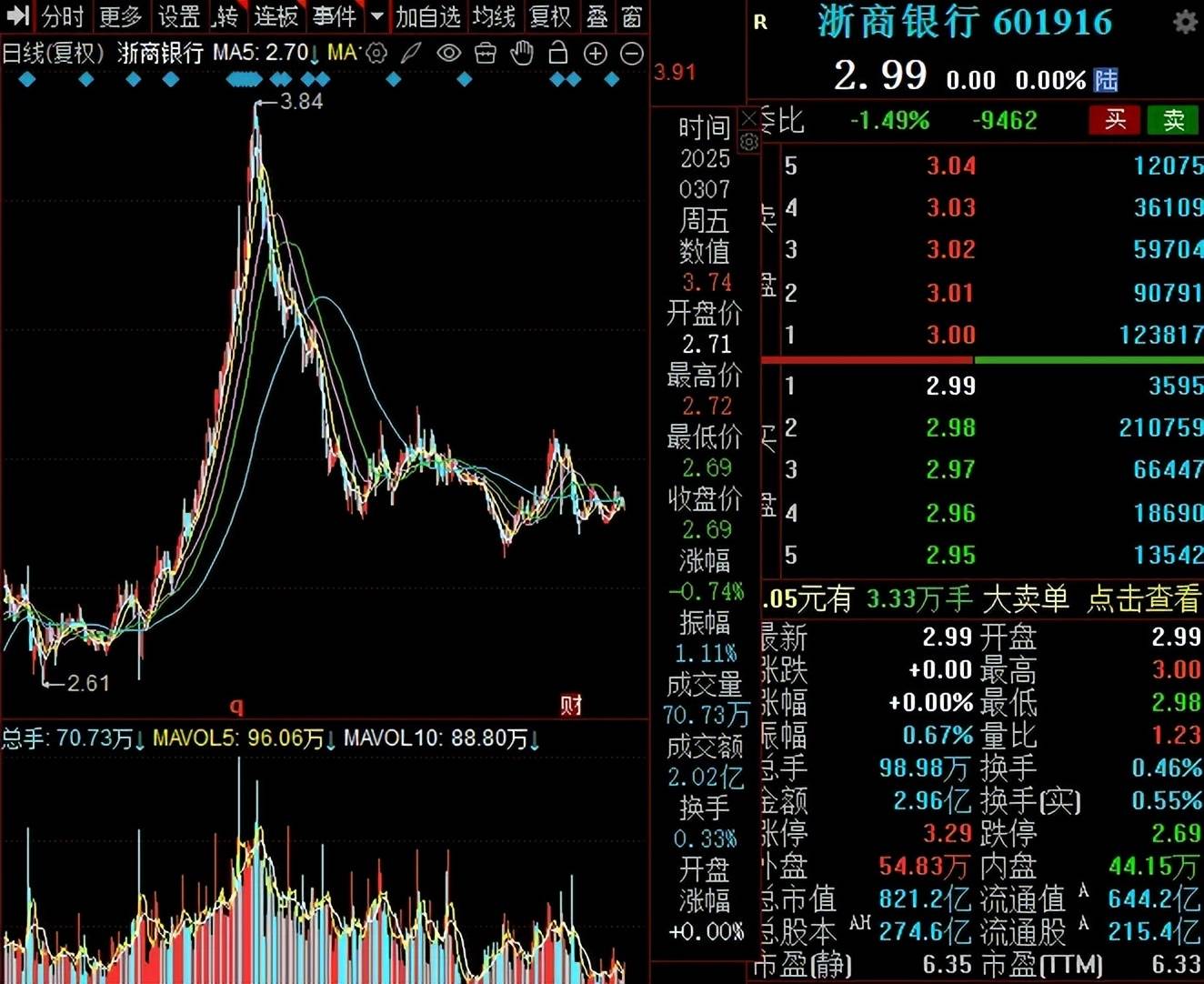

二级市场上,公司股价波动较大,从2025年1月2.61元(前复权,下同)的低点迅速上升至3.84元/股的高点,此后迅速下滑,截至5月15日收盘,股价为2.99元/股,较高点下滑约22%,总市值821.2亿元,TTM市盈率6.33倍,港股总市值为675.6亿元,TTM市盈率4.91倍。

零售不良双增,长三角地区贷款质量需重视

不良贷款率在A股股份行中排第三。2023年至2025年,浙商银行不良贷款稳增,分别为245.96亿元、254.94亿元、260.37亿元,不良贷款率有所下滑,分别为1.44%、.38%、1.36%。

对比来看,公司期末不良贷款在A股股份制银行中排在倒数,不良贷款率排在第三,仅次于华夏银行、民生银行,贷款质量仍需要进一步加强管理。

对公不良双降,个人不良贷款增加超28亿元。2025年,浙商银行对公不良贷款、不良贷款率分别为146.46亿元、1.1%,同比分别减少23.5亿元、0.26个百分点。

进一步来看,批发和零售业、制造业、房地产业不良贷款分别为42.51亿元、37.97亿元、28.17亿元,同比分别减少0.17亿元、2.1亿元、0.68亿元,不良贷款率分别为2.29%、1.32%、1.74%,同比分别下滑0.06个百分点、0.15个百分点、0.19个百分点。

需要指出的是,建筑业不良上升明显,不良贷款、不良贷款率分别为9.72亿元、1.21%,同比分别增加3.13亿元、上升0.33个百分点。

据短平快解读了解,不同于对公贷款实现不良双降,浙商银行零售贷款则实现不良双增,不良贷款、不良贷款率分别为113.78亿元、2.45%,同比分别增加28.8亿元、上升0.67个百分点,显然该类业务才是关注重点,不过公司并没有披露更多个人不良贷款详情。

长三角地区不良双增,不良贷款增加超17亿元。分地区来看,浙商银行不良贷款主要集中在长三角地区,不良贷款、不良贷款率分别为178.56亿元、1.67%,同比分别增加17.41亿元、上升0.04个百分点。

中西部地区、环渤海地区、珠三角及海西地区不良贷款分别为34.03亿元、26.7亿元、21.08亿元,同比分别减少0.84亿元、4.67亿元、6.47亿元,不良贷款率分别为0.89%、1.09%、0.96%,同比分别下滑0.06个百分点、0.13个百分点、0.23个百分点。

2025年,公司向向资产管理公司转让不良贷款及重组贷款本金合计为198.91亿元,转让不良金融投资本金为人民币2.97亿元。

收到多张大额罚单。过去的一年,浙商银行及分行领到多张大额罚单,例如9月因相关互联网贷款等业务管理不审慎,被金融监管局罚款1130.8万元,相关责任人被给予警告。同月还因违反账户管理规定;违反商户管理规定;违反反假货币业务管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定报送大额交易报告或者可疑交易报告被中国人民银行警告并罚款295.99万元。

11月,深圳分行因贷前调查不尽职;集团客户授信管理不到位;贷款风险分类不准确被罚款300万元。12月,成都分行因对相关信贷业务、票据业务、收费管理不审慎等被罚款210万元。

今年4月,金华分行因违反金融统计相关规定;违反账户管理规定;违反网络安全管理规定;违反数据安全管理规定;违反反假货币业务管理规定;违反信用信息采集、提供、查询及相关管理规定;未按照规定开展客户尽职调查;未按照规定报告可疑交易;为身份不明的客户提供服务、与其进行交易,为客户开立匿名账户、假名账户,或者为冒用他人身份的客户开立账户,被警告,没收违法所得664.4元,罚款169.3万元

年报显示,浙商银行报告期深化合规文化建设,持续推行合规承诺制度,加强典型案例通报,强化员工警示教育,推动“法治浙银”建设,让主动合规、全员合规、合规创造价值成为共识,但遭大额罚单背后,内控合规还需要进一步强化。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)