5月11日,湖南聚仁新材料股份公司(聚仁新材)申请北交所上市成功过会,保荐机构是中信建投证券。

聚仁新材专业从事己内酯系列产品研发、生产与销售,主要产品涵盖己内酯及己内酯衍生物两大类别,延伸加工为聚氨酯制品、丙烯酸制品、生物可降解制品、医用材料和助剂类产品等,可广泛应用于新能源汽车、环保涂料、生物可降解、生物医疗、装备制造等领域。

梳理来看,实控人王函宇间接持股11.35%,控制权稳定性引关注;创始股东因分歧而退股;存在资金拆借;现金流充足,补流是否存在必要性;激进扩产,产能消化要引起重视;部分项目存在未批先建和未验先投;研发费用率落后于均值,委外研发接近职工薪酬;业绩保持增长,核心产品销售单价波动大,毛利率远超行业均值;向华峰集团采购占比近50%;一供应商0人参保且股东被限高。

实控人持股比例约11%,创始股东因分歧而退股

2014年3月,聚仁有限在湖南成立,2023年10月完成股份制改革,2024年11月挂牌新三板,公司在2023年12月启动辅导备案,2025年5月完成辅导,6月申请北交所上市被受理,历经两轮问询后成功过会。

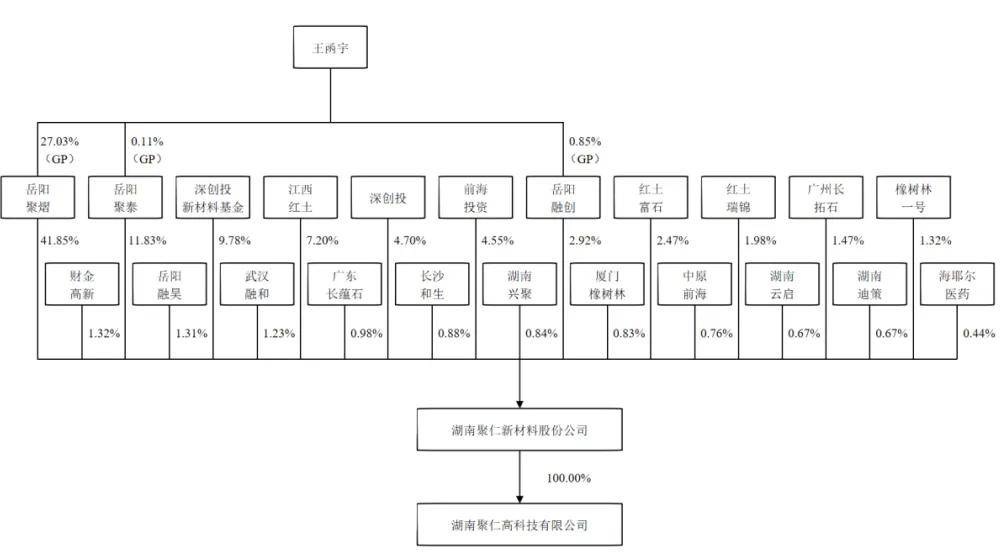

实控人王函宇间接持股11.35%,控制权稳定性引关注。聚仁新材控股股东是岳阳市聚熠企业管理咨询合伙企业(有限合伙)(简称:岳阳聚熠),直接持股比例41.85%,实际控制人是王函宇,间接持股比例11.35%,其还是岳阳聚熠、岳阳聚泰、岳阳融创的执行事务合伙人,控制41.85%、11.83%、2.92%的表决权,合计控制公司56.61%的表决权。

王函宇出生于1970年,本科学历,高级工程师,2013年6月至2014年3月参与筹划创办公司,2014年3月至2017年1月任总经理,此后至2021年12月任董事长兼总经理,2021年12月以来担任董事长。

王函宇间接持股比例仅11.35%,虽然与三家合伙企业约定在筹划境内外市场资本运作((包括首次公开发行股份并上市、重组上市、新三板挂牌、北交所上市,以下简称“资本运作”)),有限合伙人转让股份需要经过执行事务合伙人同意,锁定期后有限合伙人转让股份需要经过三分之二以上份额合伙人同意,但若有限合伙人成功减持股份,则无疑会对控制权产生影响。

聚仁新材表示,未来上述持股平台上的合伙人若通过退伙等方式减持所持有的合伙企业份额,将会导致王函宇的控制比例下降,从而可能影响公司现有控制权的稳定,对公司生产经营产生不利影响。

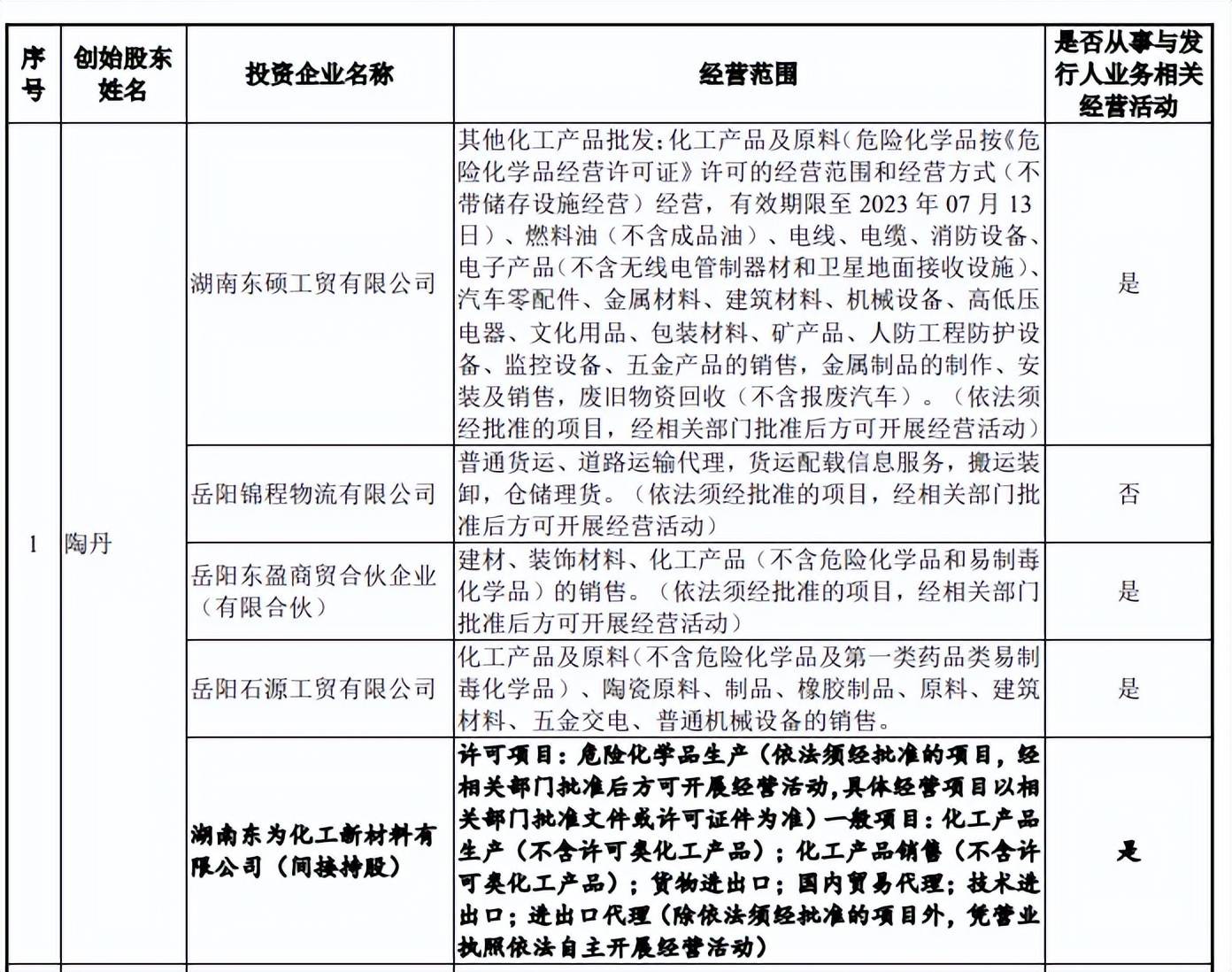

创始股东因分歧而退股。2014年3月至2017年9月,聚仁新材累计股东人数为46人(简称:创始股东),2017年退出的创始股东共12人,包括陶丹、刘海军、吴江力等。

聚仁新材表示,创立初期存在一定的经营风险,经过2014年3月至2017年7月这期间3年多的经营,公司仍未能盈利,陶丹等自然人股东与王函宇等其他股东对于公司的经营前景及经营策略产生了分歧,因此于2017年选择退出公司。

需要指出的是,陶丹退出公司后,投资的企业,包括湖南东硕工贸有限公司、岳阳锦程物流有限公司、岳阳东盈商贸合伙企业(有限合伙)、岳阳石源工贸有限公司、湖南东为化工新材料有限公司均从事与公司业务相关的经营活动。

存在资金拆借。2022年,聚仁新材向员工持股平台岳阳融创拆出27.6万元,相关款项于2023年偿还,公司称该员工持股平台无实际经营业务、无资金来源,拆出借款用于回购离职员工激励股权。

上述资金拆借履行了哪些程序,是否留痕处理?岳阳融创无资金来源,后续又是如何偿还相关借款的?报告期之前是否也存在资金占用情形,后续又该如何避免类似事件的发生?

部分项目存在未批和未验先投,委外研发占比高

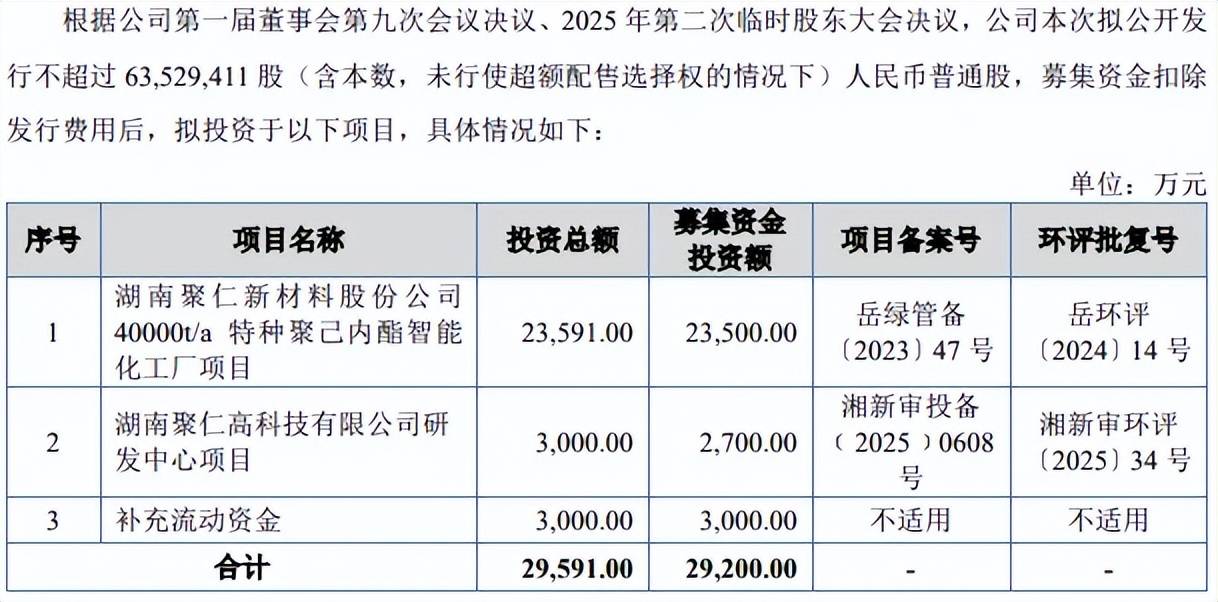

本次IPO,聚仁新材拟公开发行不超过63,529,411股,拟募集资金2.92亿元,用于湖南聚仁新材料股份公司40000t/a特种聚己内酯智能化工厂项目、湖南聚仁高科技有限公司研发中心项目以及补充流动资金,拟使用募集资金分别为2.35亿元、0.27亿元、0.3亿元。

现金流充足,补流是否存在必要性。2023年至2025年(报告期),聚仁新材资产负债率连降,分别为20.08%、12.07%、10.95%,期末流动比率、速动比率分别为5.44、4.43,意味着公司具备较强的偿债能力。

同时期货币资金大涨,分别为1.18亿元、1.25亿元、2.18亿元,没有长短期借款,一年内到期的非流动负债仅126.71万元,即现金流十分充裕,这种情况下还要补充流动资金是否存在必要性?又是否合理?

激进扩产,产能消化要引起重视。聚仁新材本次扩产项目完成后,将新增聚己内酯、聚己内酯多元醇、特种己内酯改性材料2万吨/年、1万吨/年、1万吨/年,公司报告期己内酯衍生物产能利用率波动大,分别为75.52%、56.41%、84%,总体尚未饱和,期末产能20250吨/年,仅相当于扩产产能的50%,显然公司扩产步伐较大。产能消化要引起重视。

公司预计项目完全达产后,预计可实现新增年均营业收入101,991.16万元,新增年均净利润9,429.87万元,其中收入比2025年的63502.2万元要高得多。

需要指出的是,招股书也提示“募集资金投资项目实施的风险”,若募投项目实施过程中市场环境等因素发生突变,或市场开拓和营销推广不达预期,导致募集资金项目实施效果不及预期,公司将面临募投项目效益达不到预期目标的风险及新增产能无法消化的风险,同时由于募投项目的实施会增加公司折旧摊销费用及人工薪酬,会对公司财务状况造成一定压力,进而对公司经营业绩产生影响。

部分项目存在未批先建和未验先投。聚仁新材部分项目存在未批先建和未验先投的情形,具体来看,公司年产5,000吨羟基己酸内酯扩建工程、戊内酯中试项目的建设时间早于相关主管部门出具环评批复的时间,存在未批先建的情形;公司年产5,000吨羟基己酸内酯扩建工程、年产3,000吨聚己内酯高分子降解材料及罐区扩容项目的正式生产时间早于环评验收时间,存在未验收先投产的情形。

2021年,公司进行年产5,000吨羟基己酸内酯扩建工程项目立项工作,2022年3月取得环评,2023年6月完成验收,导致项目建设及生产时间早于取得环评批复及验收时间。

2024年11月,公司戊内酯中试项目开始启动,2025年2月才取得环评批复。

2021年10月,公司年产3,000吨聚己内酯高分子降解材料及罐区扩容项目开始试生产,因全球公共卫生事件影响,公司验收工作组无法进入项目现场进行环保设施验收检查,因此无法完成自主验收工作。2023年2月28日组织自主竣工环保验收,2023年6月完成环评验收。

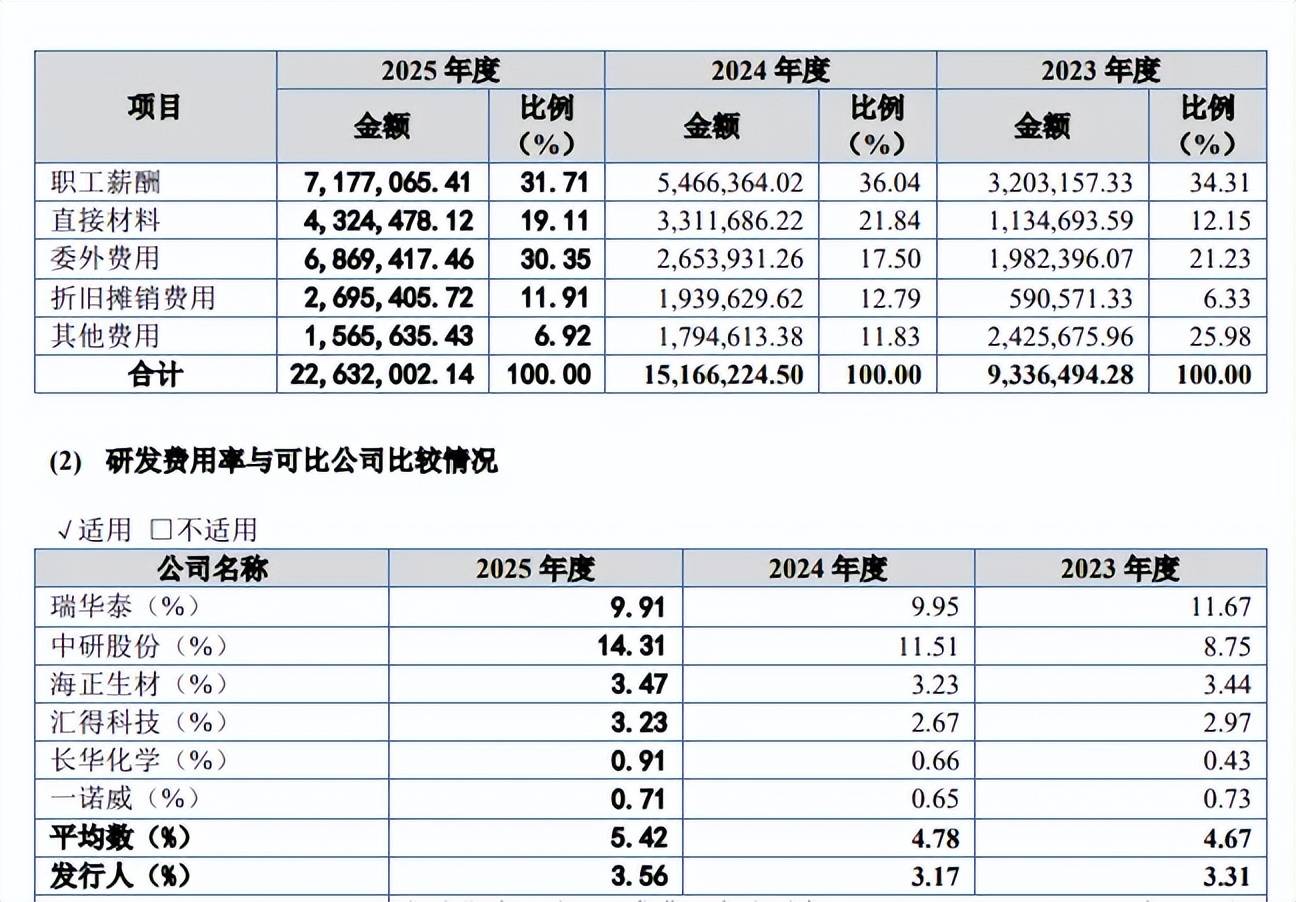

研发费用率落后于均值,委外研发接近职工薪酬。报告期,聚仁新材研发费用分别为933.65万元、1,516.62万元、2,263.20万元,研发费用率分别为3.31%、3.17%、3.56%,该费用远远落后于管理费用,后者分别为2461.79万元、2764.91万元、2891.74万元,管理费用率分别为8.72%、5.77%、4.55%。

对比行业,可比同样研发费用率均值均超过公司,分别为4.67%、4.78%、5.42%,瑞华泰、中研股份2025年分别为9.91%、14.31%,而海正生材、汇得科技、长华化学、一诺威分别为3.47%、3.23%、0.91%、0.71%,总体而言公司研发费用率处在中游。

需要指出的是,委外研发费用是重头支出,分别为198.24万元、265.39万元、686.94万元,期末占比高达30.35%,与职工薪酬相当,后者期末金额、占比分别为717.77万元、31.71%。

据披露,公司与高等院校等科研机构进行合作,包括武汉理工大学、四川大学、广东工业大学、湘潭大学,不过委外研发与职工薪酬极为接近,这种情况下,公司如何保障自身研发的独立性,提高核心研发能力以及成果呢?这是公司需要认真思考的地方。

核心产品单价波动大,一供应商0人参保且股东被限高

业绩保持增长。2023年至2025年,聚仁新材业绩快速增长,收入分别为2.82亿元、4.79亿元、6.35亿元,增长率分别为47.4%、69.61%、32.63%,归母净利润分别为0.74亿元、0.83亿元、1.22亿元,增长率分别为57%、12.33%、46.12%。

2026年Q1,公司预计实现营业收入1.9亿元至2.3亿元,同比增长29.93%至50.03%,归母净利润0.41亿元至0.5亿元,同比增长37.66%至67.87%,主要受益于下游市场需求持续增长及春节前备货等因素。

核心产品销售单价波动大,毛利率远超行业均值。聚仁新材主营业务收入主要来源于己内酯衍生物,报告期分别为2.03亿元、3.26亿元、4.52亿元,期末占比71.41%,其中聚己内酯多元醇期末收入3.81亿元、占比高达60.24%。己内酯收入分别为0.74亿元、1.46亿元、1.76亿元,期末占比27.8%。

不管是己内酯衍生物,还是己内酯,销售单价下滑较为明显,前者每吨分别为3.98万元、2.95万元、2.73万元,后者每吨分别为3.98万元、2.79万元、2.6万元,主要是市场己内酯及其衍生物供给增加,有效的缓解了供应紧张的局面,产品销售价格有所下降,这种背景下进行扩产,产能消化难度进一步加大。

核心产品下滑的另一面,公司毛利率波动较大,分别为43.37%、28.6%、32.11%,主营业务毛利率分别为43.48%、28.77%、32.22%,其中己内酯衍生物分别为43.5%、28.14%、29.77%,己内酯分别为45.14%、32.16%、38.85%,低聚物多元醇及其他分别为3.15%、-45.69%、20.42%。

值得一提的是,公司毛利率远超行业均值,后者分别为17.4%、16%、16.91%,6家同行中仅中研股份超过公司,期末高达44.05%,而瑞华泰、海正生材、汇得科技、长华化学、一诺威分别为18.27%、10.74%、14.46%、7.54%、6.41%。

公司毛利率高于行业均值引起北交所重点关注,要求说明合理性,聚仁新材表示,毛利率显著高于部分可比公司的平均毛利率,主要系公司产品聚焦高性能应用领域,产品附加值相对较高,毛利率较高。

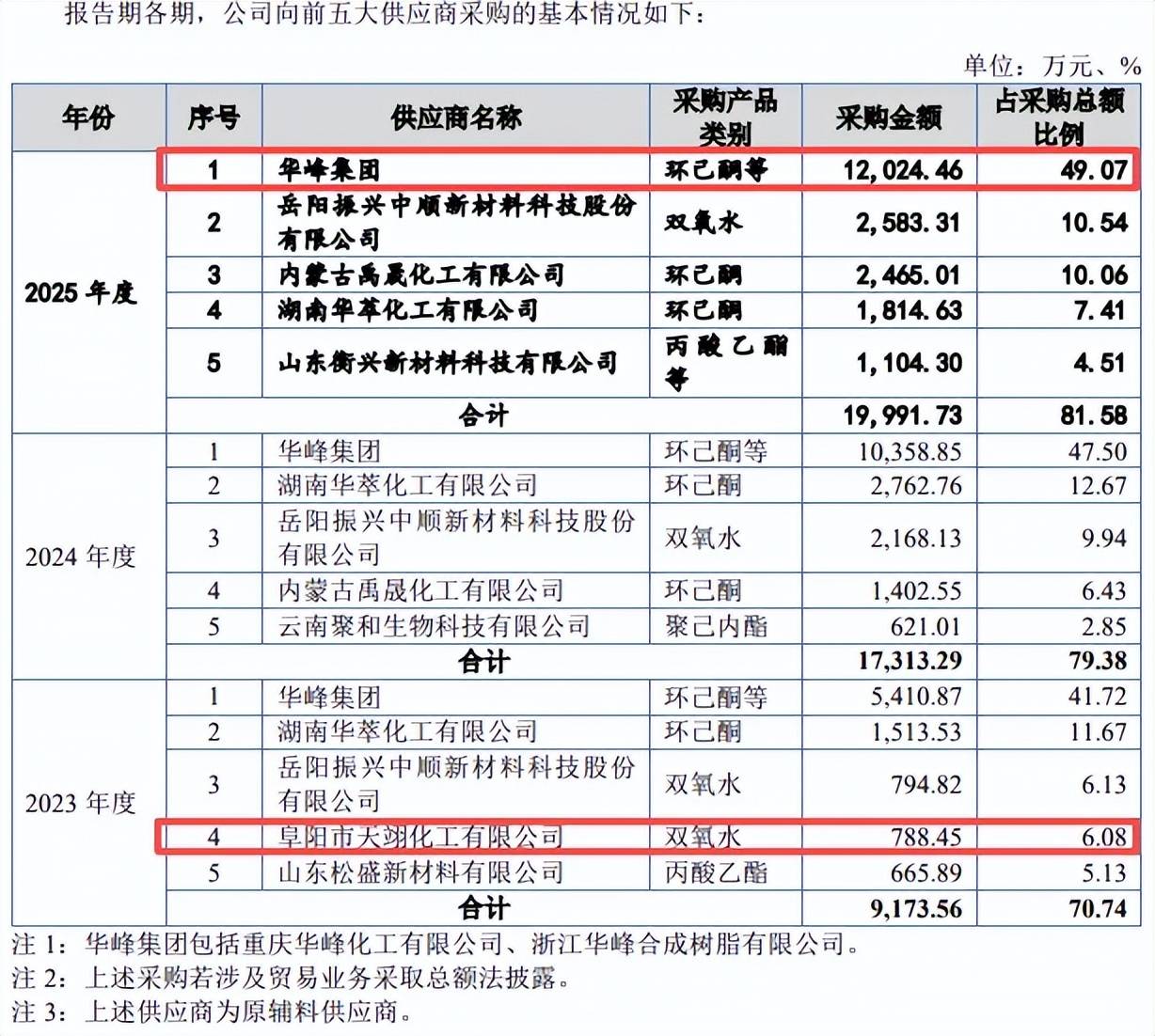

向华峰集团采购占比近50%。聚仁新材供应商集中度高,报告期向前五客户的采购额分别为9,173.56万元、17,313.29万元、19,991.73万元,占比分别为70.74%、79.38%、81.58%。

华峰集团一直是公司第一大供应商,采购额分别为5,410.87万元、10,358.85万元、12,024.46万元,占比分别为41.72%、47.5%、49.07%,期末已经接近50%,需要引起重视,采购内容是环己酮等。另外,公司期末采购环己酮的金额为16,367.96万元,那么其向华峰集团采购环己酮的金额为多少,占比又是多少,是否存在重大依赖?

聚仁新材表示,供应商相对集中的原因是由于公司采购的原材料主要为大宗化学品原料,市场供应充分,公司集中采购可有效降低成本,对华峰集团的采购占比不断提升,主要是供给及产品质量稳定,双方合作深入。

一供应商0人参保且股东被限高。2023年,聚仁新材向阜阳市天翊化工有限公司采购双氧水,采购额为794.82万元,企查查显示该公司成立时间为2011年1月,实缴资本仅9万元,陈振、张子方持股比例分别为73%、27%,后者已经成为被执行人,且被限制高消费。另外,该公司2022年、2023年参保人数分别为19人、3人,此后参保人数均为0人,供应商的情况公司是否知悉?

2024年、2025年,内蒙古禹晟化工有限公司跻身公司前五供应商之列,采购金额分别为1,402.55万元、2,465.01万元,采购内容是环己酮,企查查显示该公司成立于2023年3月,成立次年即成为公司重要供应商,公司对供应商的审核制度是怎么样的,双方又是如何达成商业合作的,公司是否需要进行补充披露?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)