5月14日,江苏展芯半导体技术股份有限公司(江苏展芯)申请深交所创业板上市将迎来上会,保荐机构是华泰联合证券。

江苏展芯专注于高可靠模拟芯片及微模块产品的研发设计、测试及销售,自主进行芯片设计和封装设计,主要产品包括模拟集成电路和微模块两大类,同时公司还向客户配套提供分立器件产品。

梳理来看,实控人温振霖、徐立刚表决权近55%,均毕业于南京航空航天大学;股权转让增资频繁,实控人存回购风险;资产负债率不到6%,现金流充裕却要补流1.2亿元;两大募投项目均涉及研发费用,项目未被问询;研发费用率落后于行业均值,委外研发费用大涨;销售费用率超过可比同行;上半年业绩增长,增速放缓;集成电路、微模块平均售价在2024年大降;期末净利润现金含量约10%;委外封装服务、晶圆(含MASK)集成电路高度依赖矽迈微、供应商Y。

实控人表决权近55%,存在回购风险

据短平快解读了解,2018年3月,展芯有限在江苏成立,2023年12月完成股份制改革,2024年1月启动辅导备案,2025年11月完成辅导,12月申请创业板上市被受理,历经两轮问询后迎来本次上会。

实控人表决权近55%,均毕业于南京航空航天大学。江苏展芯控股股东是南京一芯一亿创业投资合伙企业(有限合伙)(简称:一芯一亿),直接持股比例36.03%,实际控制人是温振霖、徐立刚,通过一芯一亿控制公司36.03%的表决权,另外温振霖直接持股比例为7.35%,通过担任芯靓优、芯逸优执行事务合伙人分别控制5.97%、5.41%的表决权,即两人合计控制公司54.77%的表决权。

温振霖出生于1981年,毕业于南京航空航天大学,硕士研究生学历,2018年4月起于江苏展芯任职,现任公司董事长。徐立刚出生于1982年,毕业于南京航空航天大学,博士研究生学历,2018年6月至今于江苏展芯任职,现任公司董事、总经理。

2020年1月,温振霖、徐立刚签署一致行动人协议,不过两人持股比例相当,分别为17.93%、16.78%,意味着若解除一致行动协议则控制权面临变更的风险,江苏展芯表示,若未来公司共同实际控制人内部发生不可调和的矛盾导致《一致行动人协议》无法顺利执行,公司的共同控制结构可能会受到影响,进而影响公司未来的发展战略、经营方针等,可能会对公司未来的生产经营产生不利影响。

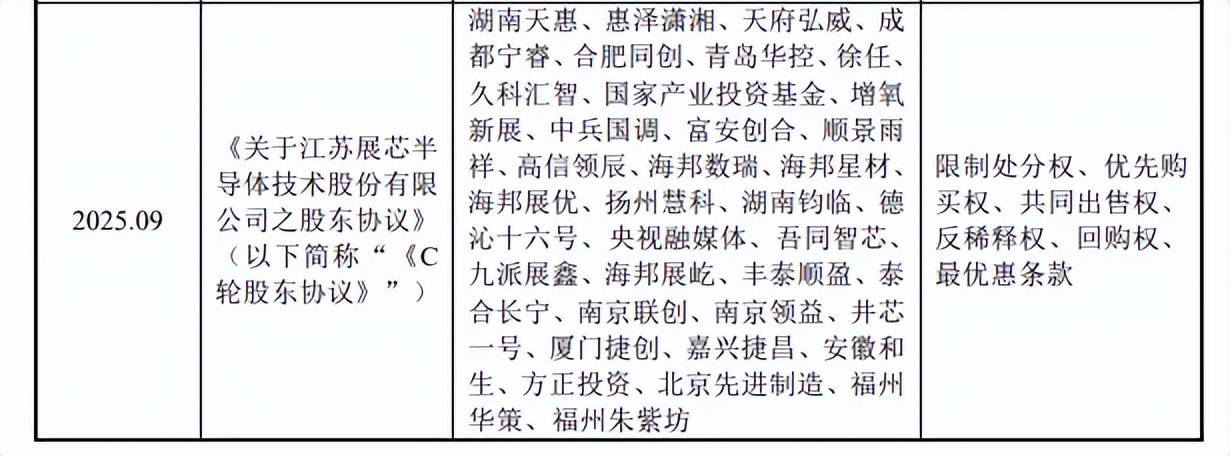

股权转让增资频繁,实控人存回购风险。2023年以来,江苏展芯共发生过4次股权转让、4次增资,2023年7月,公司注册资本新增37.5万元,由湖南天惠、天府弘威、合肥同创、青岛华控、惠泽潇湘、成都宁睿6名外部投资人增资;同月,青岛华控、合肥同创、久科汇智、徐任合计受让芯逸优、芯靓优分别持有的26.46万元、18.75万元出资额。

9月,公司注册资本增加34.3751万元,由国家产业投资基金、中兵国调、湖南天惠3名外部投资人增资,同月新增注册资本1.0416万元,由增氧新展增资。

11月,富安创合、顺景雨祥合计受让朱达威持有的8.3332万元的出资额;九派展鑫、顺景雨祥、海邦数瑞、海邦星材合计受让芯凌投资持有的公司32.2919万元出资额;

富安创合、顺景雨祥合计受让朱达威持有的公司8.3332万元出资额;九派展鑫、顺景雨祥、海邦数瑞、海邦星材合计受让芯凌投资持有的公司32.2919万元出资额;海邦展优、扬州慧科、包遂、增氧新展、湖南钧临、德沁十六号合计受让芯皓投资持有的公司56.25万元出资额;央视融媒体、吾同智芯、高信领辰、九派展鑫、海邦展屹合计受让杰瑞迪投资持有的公司49.90万元出资额。

12月,泰合长宁、丰泰顺盈、南京联创、南京领益合计受让芯宇投资持有的公司31.25万元出资额;井芯一号、厦门捷创、嘉兴捷昌、安徽和生、方正投资合计受让芯凌投资持有的公司36.4581万元出资额。

上述股权转让、增资价格均为480元/出资额,随后在2023年12月完成股份改革。

2025年6月,公司股本增加1,006.9930万元,由北京先进制造增资,增资价格为19.86元/股。9月,福州华策、福州朱紫坊受让包遂持有170.0787万股股份,转让价格18.23元/股,较上一轮增资减少1.63元/股。

需要指出的是,多家投资机构与公司签署对赌协议,包括限制处分权、优先购买权、共同出售权、反稀释权、回购权、最优惠条款,其中回购条款的回购义务人是温振霖、徐立刚,若公司上市失败,两人均面临着回购风险,若履行相关对赌条款,则有现有股东持股比例可能发生变化。

现金流充裕却要补流,委外研发费用大涨

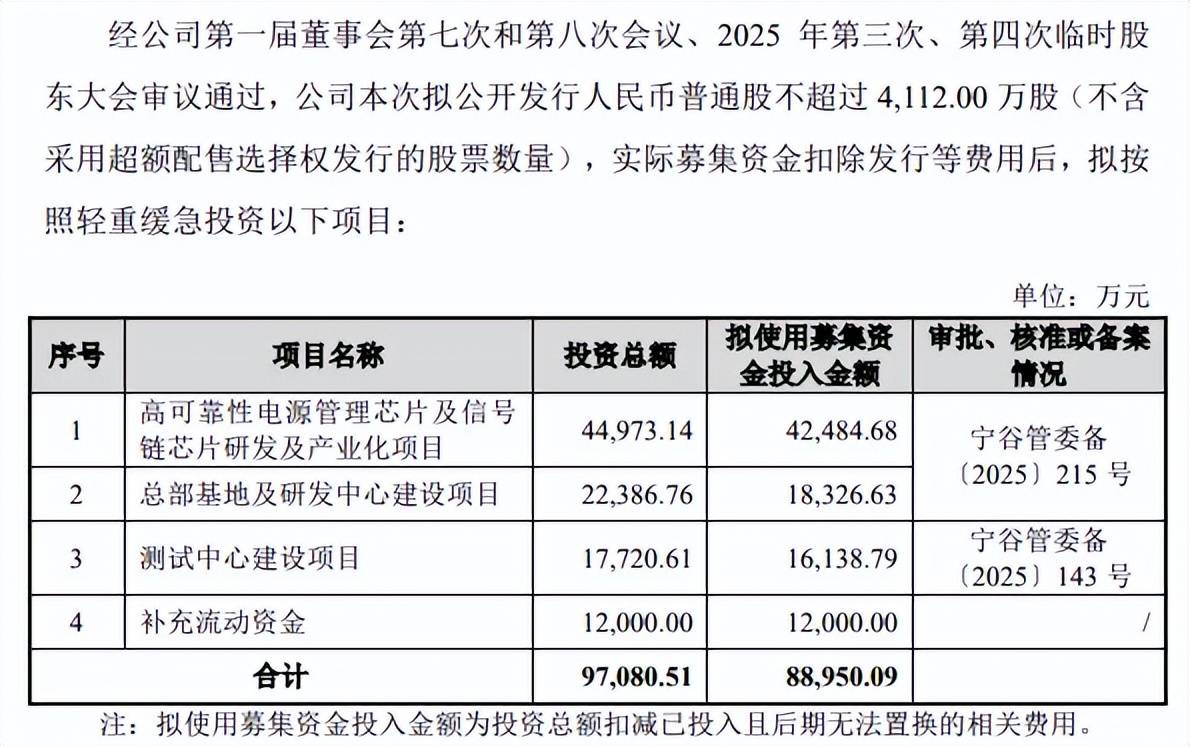

据短平快解读了解,本次IPO,江苏展芯拟公开发行不超过4112万股,拟募集资金88,950.09万元,用于高可靠性电源管理芯片及信号链芯片研发及产业化项目、总部基地及研发中心建设项目、测试中心建设项目、补充流动资金,拟使用募集资金分别为42,484.68万元、18,326.63万元、16,138.79万元、12,000.00万元。

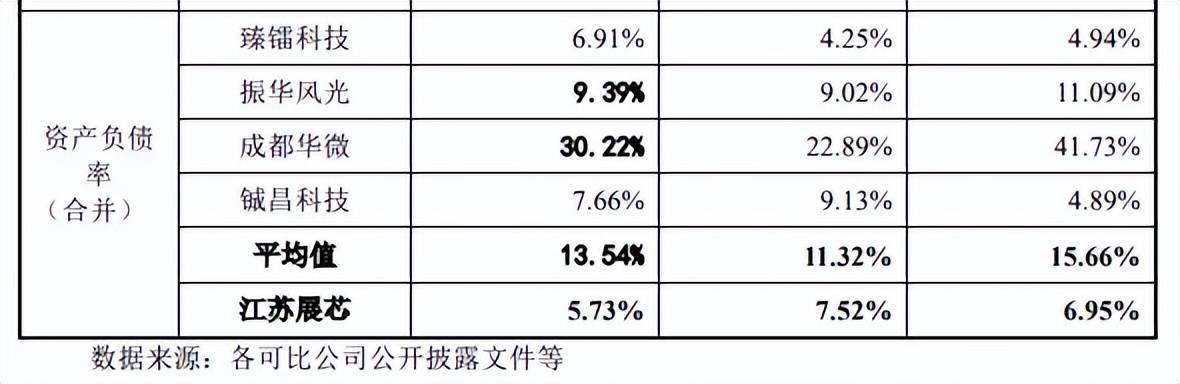

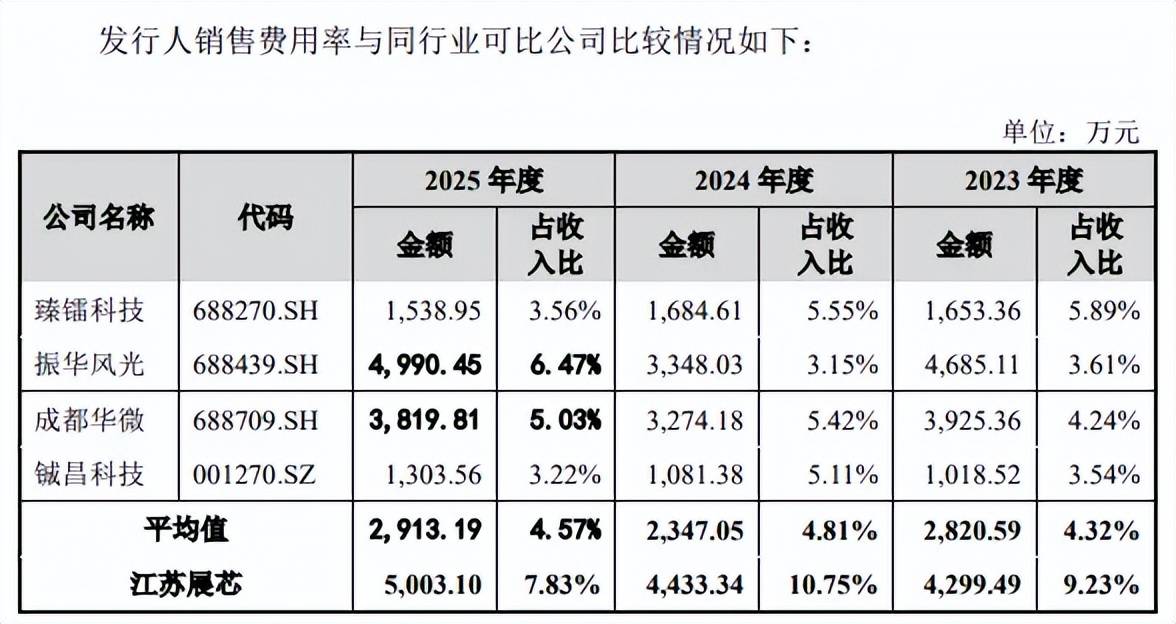

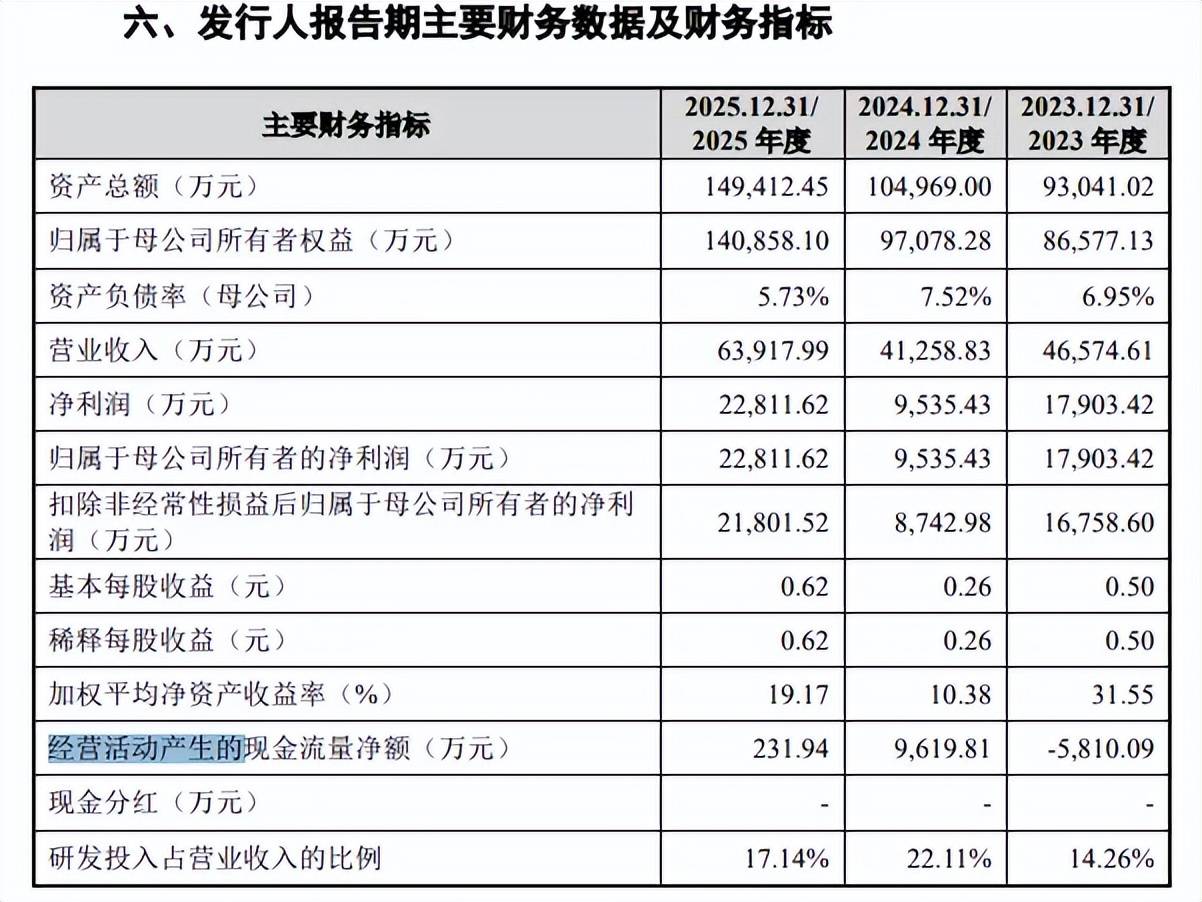

资产负债率不到6%,现金流充裕却要补流。江苏展芯资产负债率极低,2023年至2025年(报告期)分别为6.95%、7.52%、5.73%,而行业均值分别为15.66%、11.32%、13.54%,期末臻镭科技、振华风光、成都华微、铖昌科技分别为6.91%、9.39%、30.22%、7.66%。

公司期末货币资金、交易性金融资产分别为1.13亿元、1.79亿元,没有长、短期借款、一年内到期的非流动负债仅583.44万元,妥妥的现金流大户,这种情况下为何还要补充流动资金?是否存在必要性,又是否合理?

两大募投项目均涉及研发费用,项目未被问询。招股书显示,高可靠性电源管理芯片及信号链芯片研发及产业化项目中研发费用高达26,739.44万元,占比62.94%,其中研发人员工资、其他研发投入分别为18899.44万元、7840万元,占比分别为44.49%、18.45%。

总部基地及研发中心建设项目中研发费用为6290.24万元,占比34.32%,研发人员工资、其他研发投入分别为4328.74万元、1961.5万元,占比分别为23.62%、10.7%。

两大募投项目中均包含研发费用,具体区别是哪些?又是否属于重复募投?需要指出的是,深交所两轮问询中均没有对募投项目进行问询,这种情况是否符合常理?

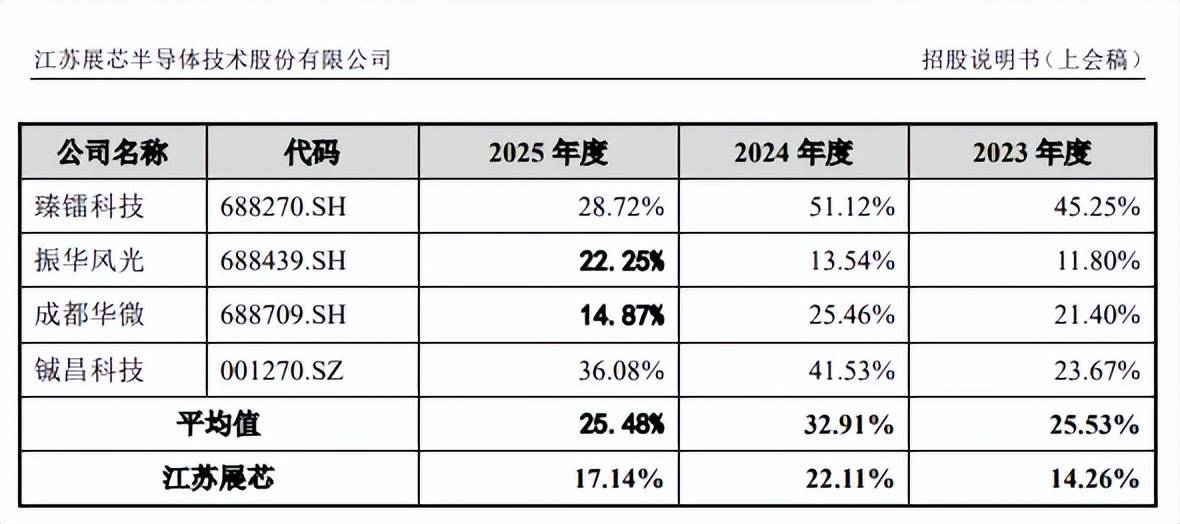

研发费用率落后于行业均值,委外研发费用大涨。报告期,江苏展芯研发费用分别为6,641.12万元、9,122.48万元、10,955.03万元,研发费用率分别为14.26%、22.11%、17.14%。对比来看,可比同行研发费用率均值均高于公司,分别为25.53%、32.91%、25.48%,进一步来看,多数同行研发费用率高于公司,以2025年为例,臻镭科技、振华风光、铖昌科技分别为28.72%、22.25%、36.08%,仅成都华微以14.87%落后于公司。

进一步来看,研发费用中职工薪酬为重头,分别为4227.1万元、5536.77万元、7019.55万元,主要是研发人员及人均年薪增加所致,前者分别为125人、148人、171人,后者分别为33.82万元、37.41万元、41.05万元。

需要注意的是,委外研发费用增长同样明显,分别为159.36万元、567.94万元、728.32万元,占比从2.4%上升至6.65%,公司称研发项目逐渐增加,尽管公司通过扩大研发人员团队匹配相应的项目研发需求,但随着部分研发项目集中进入高强度的执行阶段,会出现暂时性人员紧张的情况。对此公司综合考虑人员、设备成本以及项目重要性水平等因素,将部分次要研发项目委托给外部机构开展。

销售费用率超过可比同行。报告期,江苏展芯销售费用分别为4,299.49万元、4,433.34万元、5,003.10万元,销售费用率分别为9.23%、10.75%、7.83%。对比来看,可比同行销售费用率均值分别为4.32%、4.81%、4.57%,远低于公司,报告期同行的销售费用率同样低于公司,以2025年为例,臻镭科技、振华风光、成都华微、铖昌科技分别为3.56%、6.47%、5.03%、3.22%,规模也落后于公司,分别为1538.95万元、4990.45万元、3819.81万元、1305.56万元。

江苏展芯表示,销售售人员的职工薪酬。公司销售费用率相对较高主要系公司在销售团队方面主动进行战略性投入,导致销售人员职工薪酬占收入比例较高。

进一步来看,销售费用中的职工薪酬分别为2334.64万元、2580.58万元、3032.48万元,占比从54.3%上升至60.61%,销售人员有所增加,分别为51人、57人、61人,平均薪酬有所波动,分别为45.78万元、45.27万元、49.71万元。

期末净利润现金含量约10%,委外封装服务依赖矽迈微

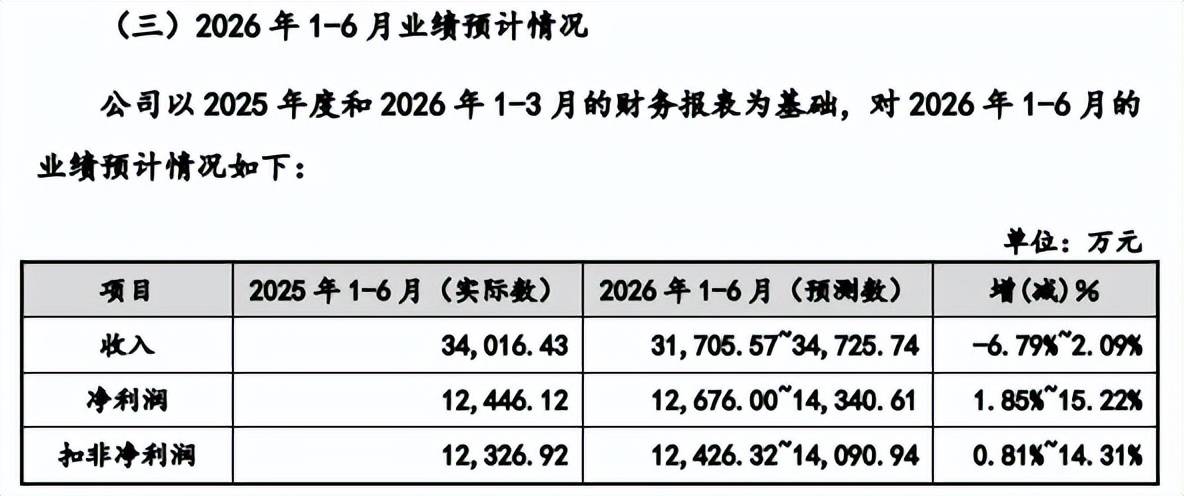

上半年业绩增长,增速放缓。2023年2025年,江苏展芯实现营业收入分别为4.66亿元、4.13亿元、6.39亿元,不过归母净利润波动较为明显,分别为1.79亿元、0.95亿元、2.28亿元。

据短平快解读了解,2026年Q1,公司实现营业收入、归母净利润分别为13,030.46万元、4,964.67万元,同比分别增长12.98%、72.11%,今年上半年预计实现收入、净利润分别为34,016.43万元、12,446.12万元,同比分别变动-6.79%至2.09%、1.85%至15.22%,增速较2025年的54.92%、139.23%大幅放缓。

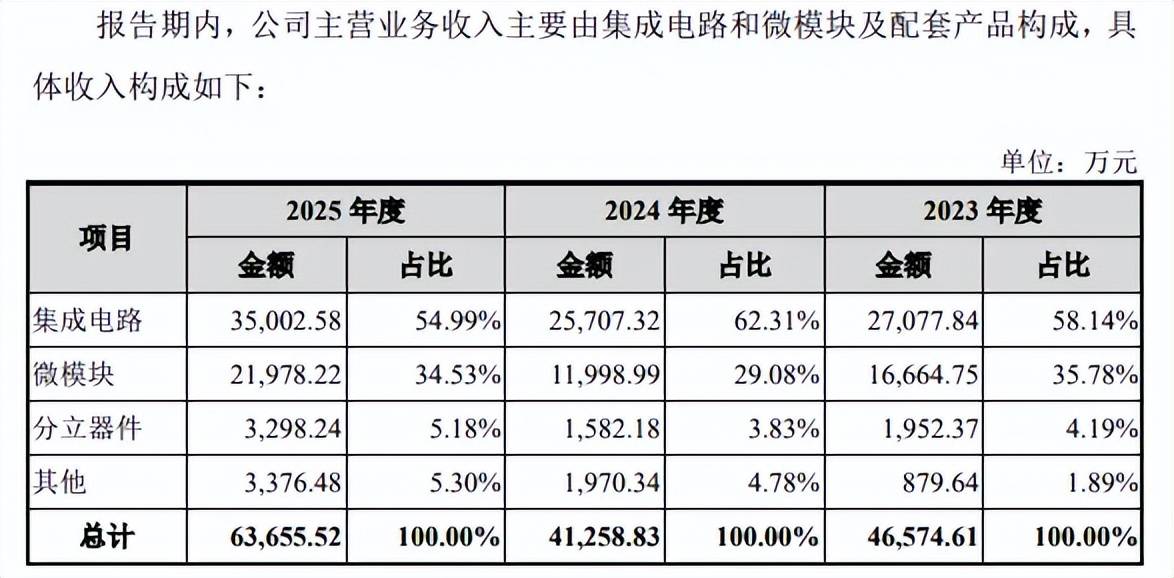

集成电路、微模块平均售价在2024年大降。江苏展芯主营业务收入主要来源于集成电路、微模块,前者收入分别为2.71亿元、2.57亿元、3.5亿元,后者收入分别为1.67亿元、1.2亿元、2.2亿元,期末占比分别高达54.99%、34.53%。

不过集成电路平均售价下滑明显,每颗分别为316.17元、287.99元、265.62元,而微模块平均售价波动大,分别为433.66元、363.05元、395.87元。2024年,两大产品毛利率分别为81.78%、64.63%,同比分别下滑5.96个百分点、14.66个百分点,当年主营业务毛利率75.12%,同比下滑7.27个百分点,直接导致当年净利润大幅下降。

期末净利润现金含量约10%。事实上,提高经营质量是江苏展芯当务之急,报告期经营现金流分别为-5810.09万元、9619.81万元、231.94万元,2024年、2025年净利润现金含量分别为100.88%、10.17%。公司称期末经营现金流大降主要系随着公司经营规模增加,经营活动相关支出有所增加,但下游客户以军工集团下属研究所为主,付款进度受其年度预算、拨款资金到位情况、内部审批流程等因素影响,结算周期较长。

进一步来看,应收账款、应收票据大涨是影响经营现金流的重要因素,前者分别为33,973.53万元、43,629.25万、60,325.22万元,后者分别为14,044.46万元、12,230.88万元、22,933.69万元。

与此同时,应收账款减值准备增长明显,分别为2157.1万元、3637.86万元、5746.74万元,应收票据坏账准备分别为1107.87万元、1239.69万元、2810.06万元,继而对公司利润造成不利影响,期末信用减值损失3728.22万元,应收账款、票据坏账损失分比为2137.8万元、1570.37万元。

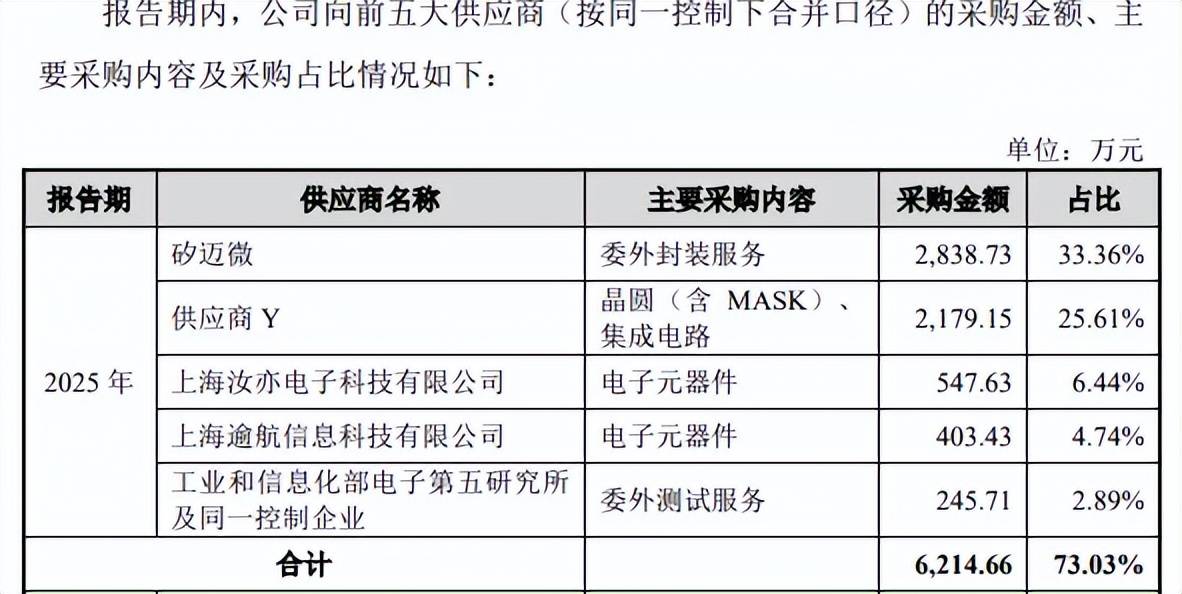

委外封装服务、晶圆(含MASK)集成电路高度依赖矽迈微、供应商Y。报告期,江苏展芯对前五客户的销售额分别为2.97亿元、2.29亿元、3.98亿元,占比分别为63.82%、55.61%、62.52%,公司向超1,600家客户供货,实现了较为全面的客户覆盖,知名客户包括中国电科集团、中国电子集团、中航工业集团、航天科工集团、航天科技集团、兵器工业集团等各大军工集团下属公司及科研院所,期末对中国电科集团、航空工业集团的销售额分别为1.86亿元、0.91亿元,占比分别为29.29%、14.29%。

事实上,公司供应商集中度同样较高,对前五供应商采购额分别为5231.84万元、6282.13万元、6214.66万元,占比分别为67.3%、73.89%、7303%。

第一大供应商均为合肥矽迈微电子科技有限公司(矽迈微),采购内容为委外封装服务,采购额分别为2960.26万元、2725.17万元、2838.73万元,占比分别为38.08%、32.05%、33.36%。第二大供应商是供应商Y,采购内容是晶圆(含MASK)集成电路,采购额分别为1476.65万元、1504万元、2179.15万元,占比分别为19%、17.69%、25.61%。

更为重要的是,矽迈微占当期封装服务采购总额的比例分别为92.52%、93.38%和93.51%,而供应商Y占当期晶圆采购总额(含MASK)的比例分别为92.22%、72.16%和87.89%。

深交所在问询中要求公司说明对供应商Y和矽迈微是否构成依赖,发行人与相关供应商及终端供应商的合作稳定性和持续性及判断依据,发行人采购集中度较高是否对发行人产生重大不利影响。

江苏展芯表示,自合作以来与主要晶圆和封装服务供应商均保持了稳定的合作关系且不断拓展备选合作供应商进行应对,但若出现公司主要供应商生产经营发生重大变化或公司与供应商之间发生纠纷导致合作无法持续等情况,而公司未能及时拓展新的合作供应商进行有效替代或采取的应对措施效果不及预期,则会对公司生产经营的稳定性产生不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)