5月13日,苏州绿控传动科技股份有限公司(绿控传动)申请深交所创业板上市将迎来上会,保荐机构是中金公司。

绿控传动主营产品为新能源商用车电驱动系统,新能源商用车电驱动系统由电机、控制器及自动变速器构成,产品主要用于纯电动、混合动力和燃料电池商用车以及非道路移动机械领域,客户包括工集团、三一集团、东风汽车等。

梳理来看,实控人李磊表决权近44%,清华大学博士研究生;股权转让频繁;拟募资15.8亿元,13.8亿元用于扩产;产销率下滑,产能消化引关注;子公司遭遇行政处罚;研发费用率落后于多家同行,销售费用率高于同行;业绩连增,近85%收入来源于货车电驱动系统;经营现金流连续净流出,应收账款、存货大增;资产负债率高达79.78%,短期债务压力大;前五客户集中度高,徐工集团、三一集团是客户也是股东。

清华博士研究生表决权近44%,辅导期间股权转让频繁

据短平快解读了解,2011年12月,绿控有限在苏州成立,2018年8月完成股份制改革,公司在2022年4月启动辅导备案,12月完成辅导后申请科创板上市被受理,2023年3月主动撤回IPO申请,2024年2月再次启动辅导备案,2025年11月完成辅导,12月申请创业板上市被受理,历经两轮问询后迎来本次上会。

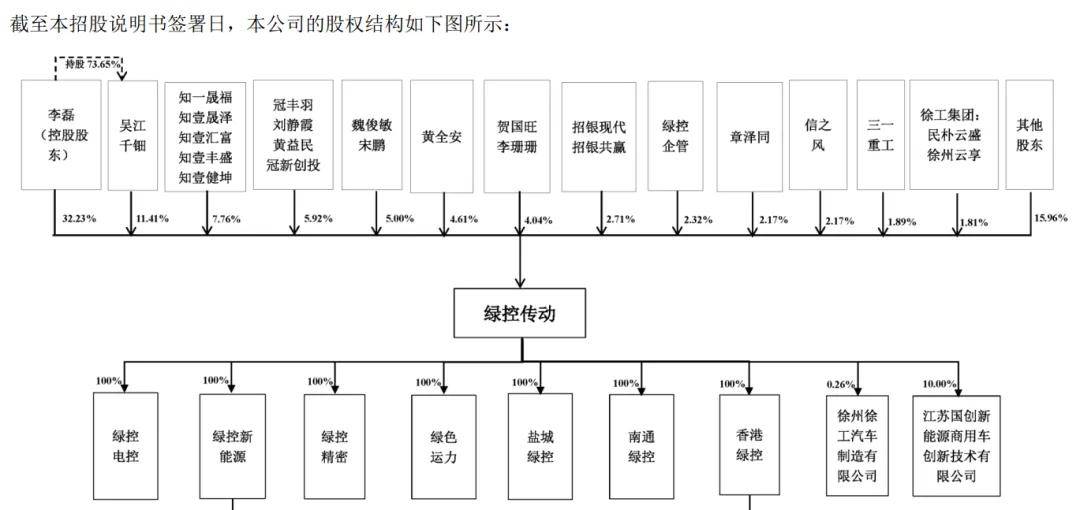

实控人表决权近44%,清华大学博士研究生。绿控传动控股股东、实际控制人是李磊,直接持股比例32.23%,且作为吴江千钿的控股股东间接控制11.41%的股权,合计控制公司43.64%的股份。

李磊出生于1985年,毕业于清华大学汽车工程系,博士研究生学历,正高级工程师职称,自创办公司以来一直担任董事长及总经理,全面负责公司生产经营。

股权转让频繁。第二次辅导备案期间,绿控传动股权转让较为频繁,2024年12月,李磊、黄全安、贺国旺、魏俊敏、宋鹏、章泽同及李如梅分别向信之风(武汉)股权投资基金合伙企业(有限合伙)(简称:信之风)转让25.7万、4万、3.6万、2万、2万、2万、0.7万股股份,同时信之风还认购公司新增100万股股本,该公司是东风汽车集团有限公司控制的主体。

同月,苏州宝禾企业管理合伙企业(有限合伙)将10万股股份转让给杨忠红,此后在2025年5月注销。

2025年3月,章泽同分别向朱启帆、博昶创投、东吴科创、新高地转让24万股、24万股、39.84万股、20.88万股。李磊分别向四川普什、五粮液基金转让79.11万股、9.89万股。吴江千钿、宋鹏、魏俊敏分别向和高三十号、娄城人才、东吴高铁转让38.73万股、29.88万股、29.88万股。黄全安分别向东吴科创、和高二十一号、新高地转让19.92万股、31.83万股、10.56万股。

6月,魏俊敏、宋鹏、黄全安、章泽同分别向安徽嘉岸转让23.5万股、23.5万股、65万股、60万股,黄全安、章泽同还分别向谢伟、付迎转让10万股、30万股。

7月,李磊、李珊珊、贺国旺分别向安宇创投转让39万股、60万股、80万股,三人还分别向知壹丰盛转让115万股、70万股、70万股,贺国旺还向青岛方信转让10万股。

即将完成上市辅导之际,绿控传动上述股东频繁转让股权的理由是什么?相关股权转让交易价格几何,又是否公允,都是深交所需要重点关注的。

拟募资15.8亿,产销率下滑,子公司遭遇行政处罚

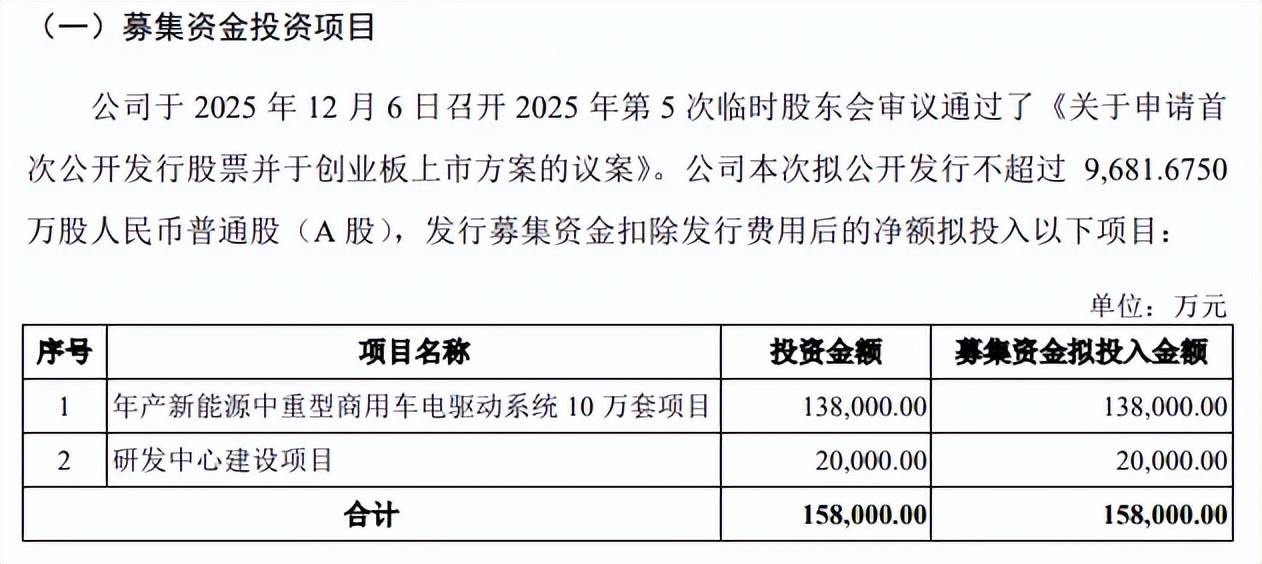

据短平快解读了解,本次IPO,绿控传动拟公开发行不超过9,681.6750万股,拟募集资金15.8亿元,用于年产新能源中重型商用车电驱动系统10万套项目、研发中心建设项目,拟使用募集资金分别为13.8亿元、2亿元。

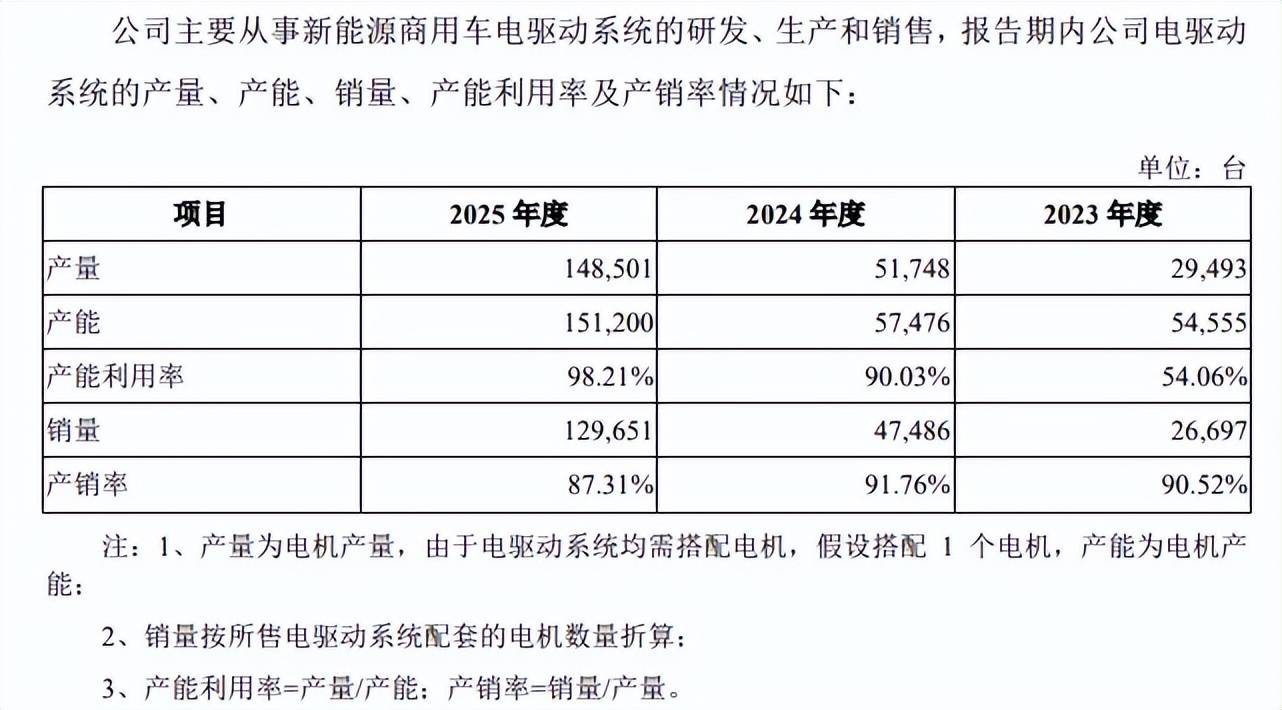

产销率下滑,产能消化引关注。2023年至2025年(报告期),绿控传动电驱动系统产能利用率上升明显,分别为54.06%、90.03%、98.21%,产销率则有所下滑,分别为90.52%、91.76%、87.31%,期末产能15.12万台,本次扩产项目新增10万套项目,扩产率66.14%,扩产步伐并不低,产能消化需要引起重视。

深交所在问询中要求说明产能设置的合理性,是否具有消化募投项目新增产能的能力及具体措施,并充分揭示风险,绿控传动表示,根据申万宏源研究预测,2028年新能源重卡销量规模预计将达到约50万套,结合目前公司新能源重卡电驱动系统实际销售数量占新能源重卡电机上险总数量的比例进行测算,并参考2025年公司新能源重卡电驱动系统发货数量约10万套,预计未来新能源重卡电驱动系统产能缺口超10万套。

不过公司在招股书中提示“产能消化风险”指出,鉴于项目建设需要一定周期,在项目实施过程中和项目实际建成后,若市场环境、技术水平或产业政策等发生不利变化,可能导致新增产能无法充分消化的市场风险。

子公司遭遇行政处罚。报告期,绿控传动两家子公司遭遇行政处罚,2025年1月3日,绿控新能源因产生含挥发性有机物废气的生产活动,未按照规定使用污染防治设施,且未采取其他减少废气的排放措施,被苏州工业园区生态环境局罚款33,280元。

2023年,绿色运力因随意倾倒、抛洒或者堆放城市生活垃圾,被苏州市吴江区人民政府江陵街道办事处罚款5,000元。

两家子公司遭遇行政处罚背后,经营合规是公司需要重视的,避免其他子公司因类似情形被罚。

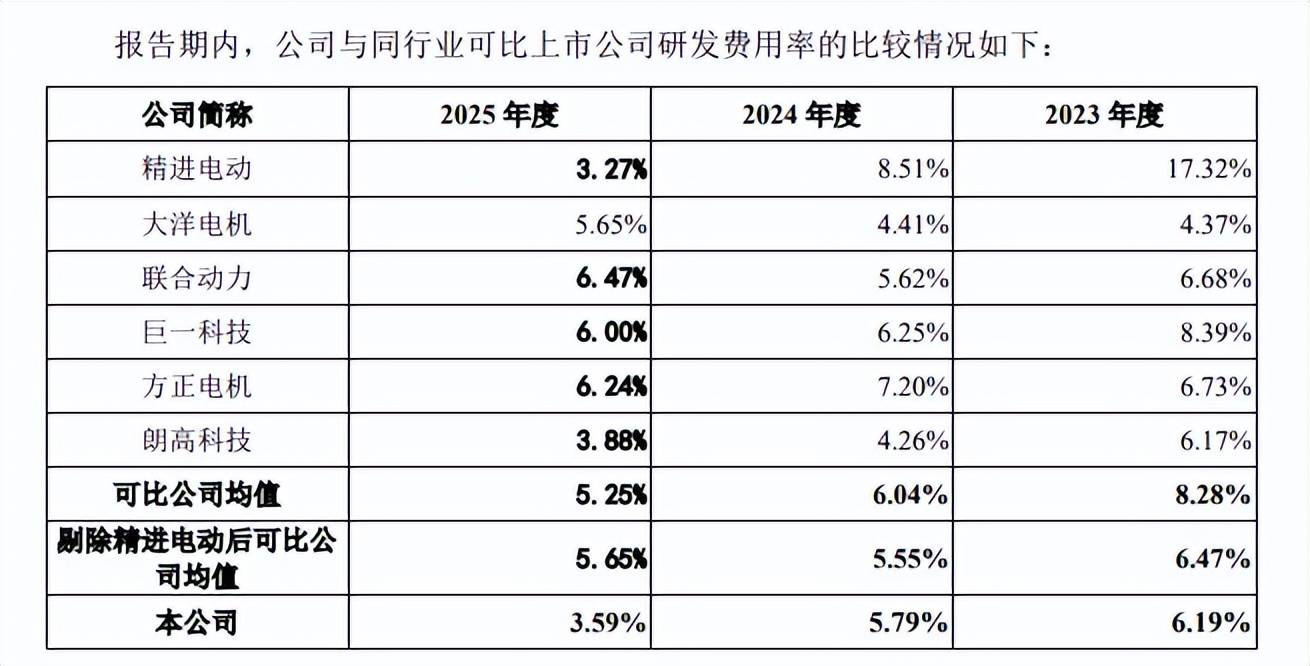

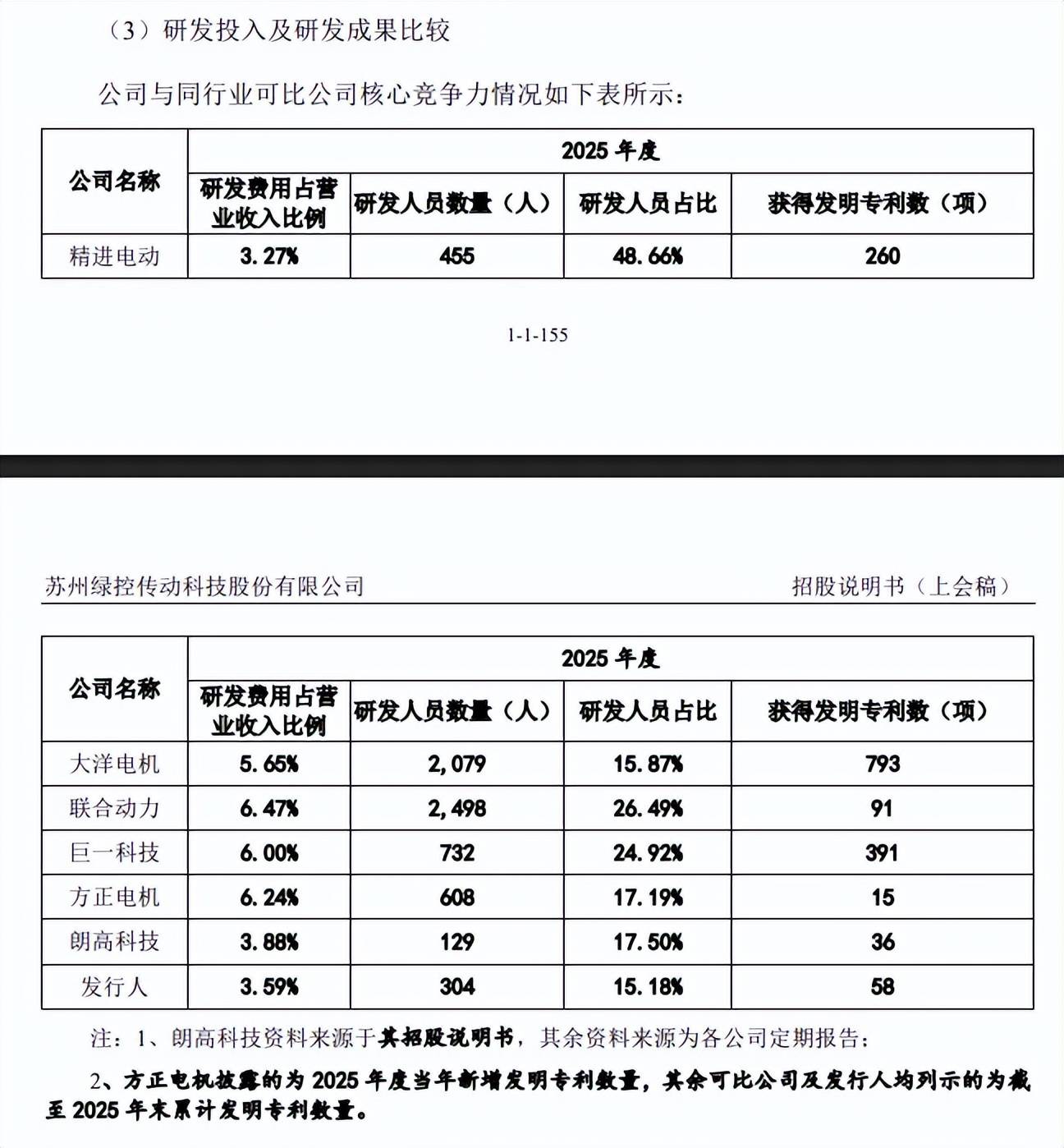

研发费用率落后于多家同行,销售费用率高于同行。报告期,绿控传动研发费用增长,分别为4,767.46万元、7,685.33万元、12,045.42万元,研发费用率下滑明显,分别为6.19%、5.79%、3.59%。

可比同行研发费用率均值分别为8.28%、6.04%、5.25%,进一步来看,公司期末研发费用率落后于多家同行,大洋电机、联合动力、巨一科技、方正电机、朗高科技分别为5.65%、6.47%、6%、6.24%、3.88%,仅精进电动以3.27%落后于公司,显然公司还需要进一步强化研发投入。

截至期末,绿控传动研发人员为304人,精进电动、大洋电机、联合动力、巨一科技、方正电机、朗高科技研发团队远超公司,分别为455人、2079人、2498人、732人、608人,仅朗高科技以129人在这些企业中垫底。

从研发成果来看,公司发明专利数量为58项,精进电动、大洋电机、联合动力、巨一科技、方正电机发明专利远超公司,分别为260项、793项、91项、391项,仅方正电机、朗高科技分别以15项、36项落后于公司。

值得一提的是,绿控传动销售费用率远超同行,分别为5.75%、4.61%、2.47%,而行业均值分别为2.19%、1.776%、1.42%,期内可比同行销售费用率均低于公司,以2025年为例,精进电动、大洋电机、联合动力、巨一科技、方正电机、朗高科技分别为1.39%、2.23%、0.69%、1.76%、1.04%、1.39%、1.42%。

经营现金流连续净流出,资产负债率高达79.78%

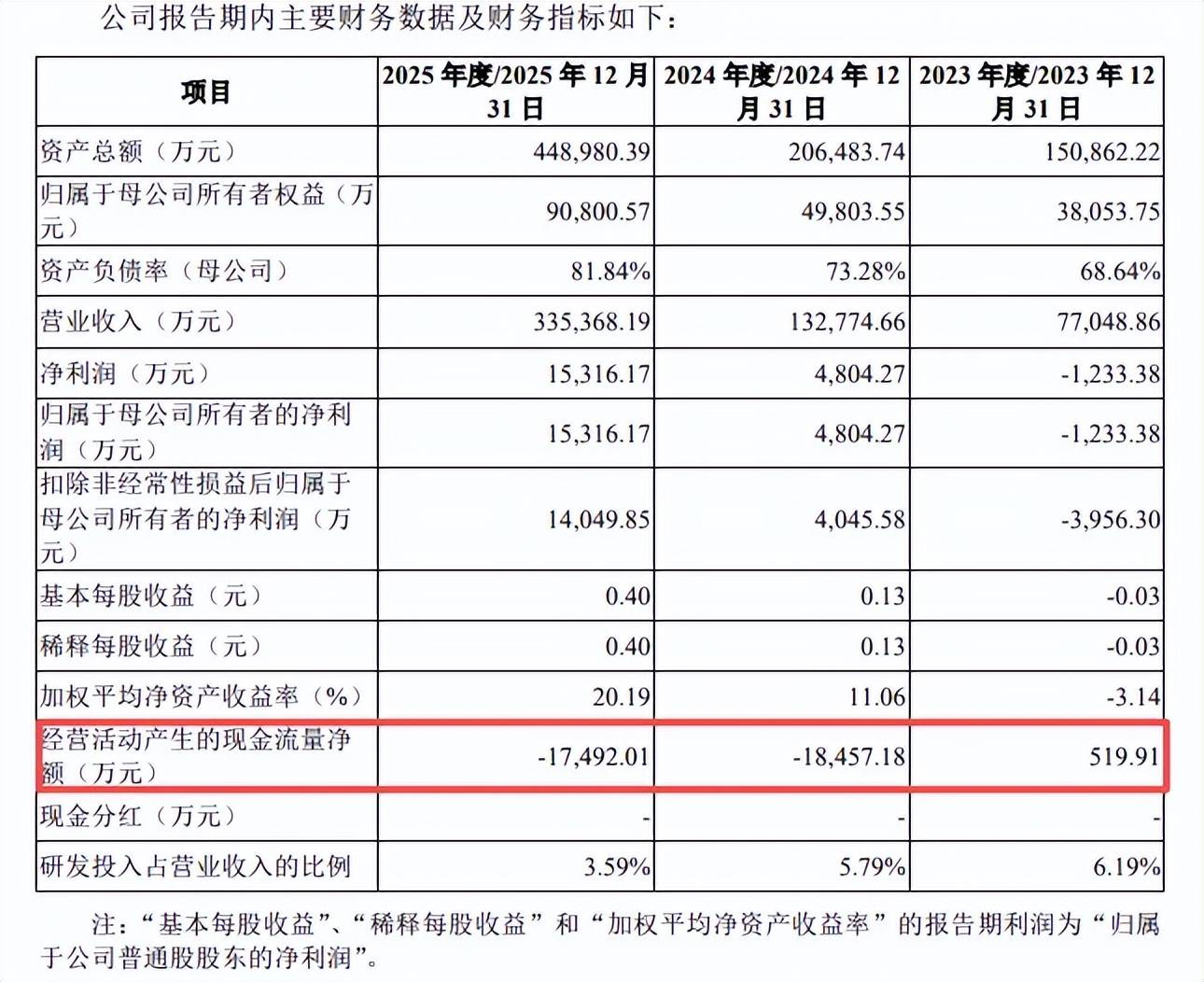

业绩连增,近85%收入来源于货车电驱动系统。2023年至2025年,绿控传动业绩增长迅猛,收入分别为7.7亿元、13.28亿元、33.54亿元,归母净利润分别为-0.12亿元、0.48亿元、1.53亿元。

据短平快解读了解,2026年Q1,公司业绩继续大涨,实现营业收入、归母净利润分别为10.14亿元、0.59亿元,同比分别增长100.24%、87.62%,公司称主要系随着下游新能源商用车的迅速发展,客户需求快速增长。

主营业务收入基本来源于电驱动系统,报告期分别为6.76亿元、11.66亿元、31.52亿元,占比从91.19%上升至96.02%,货车、客车、非道路移动机械期末收入分别为27.82亿元、1.01亿元、2.69亿元,占比分别为84.73%、3.08%、8.21%。

需要指出的是,主营业务毛利率波动较大,分别为16.17%、19.45%、16.04%,其中电驱动系统分别为15.06%、19.3%、15.5%。

经营现金流连续净流出,应收账款、存货大增。虽然绿控传动业绩增长势头较猛,但经营质量则不容乐观,2022年经营现金流净流入519.91万元,此后两年分别净流出1.85亿元、1.75亿元,2026年Q1净流出2.94亿元。

与之相对应,公司应收账款、存货账面价值增长迅猛,前者分别为40,402.33万元、51,816.23万元和148,446.88万元,占公司总资产比例分别为26.78%、25.09%和33.06%;后者分别为27,001.59万元、39,867.71万元和80,033.72万元,占公司总资产比例分别为17.90%、19.31%和17.83%。

应收账款、存货猛增的另一面,相应的坏账准备、跌价准备均保持在高位,前者分别为5,378.17万元、6,465.43万元和13,053.52万元,后者分别为5,447.02万元、4,260.42万元和5,966.17万元。

报告期,公司减值损失分别为782.94万元、-1266.46万元、-6759.42万元,其中应收账款坏账损失分别为803.32万元、-1,261.72万元、-6,603.62万元;资产减值损失分别为-2,662.01万元、-1,242.66万元、-3,514.33万元,其中存货跌价损失分别为-2,768.45万元、-1,211.84万元、-3,411.45万元,直接侵蚀了企业利润。

绿控传动在招股书中提示“经营活动现金流量净额为负的风险”,如果未来公司收入规模不足、持续亏损、客户回款速度放缓、对供应商付款速度加快、研发与销售费用投入持续增加等,均可能导致公司经营活动产生的现金流量持续为负,致使公司存在营运资金紧张的风险。

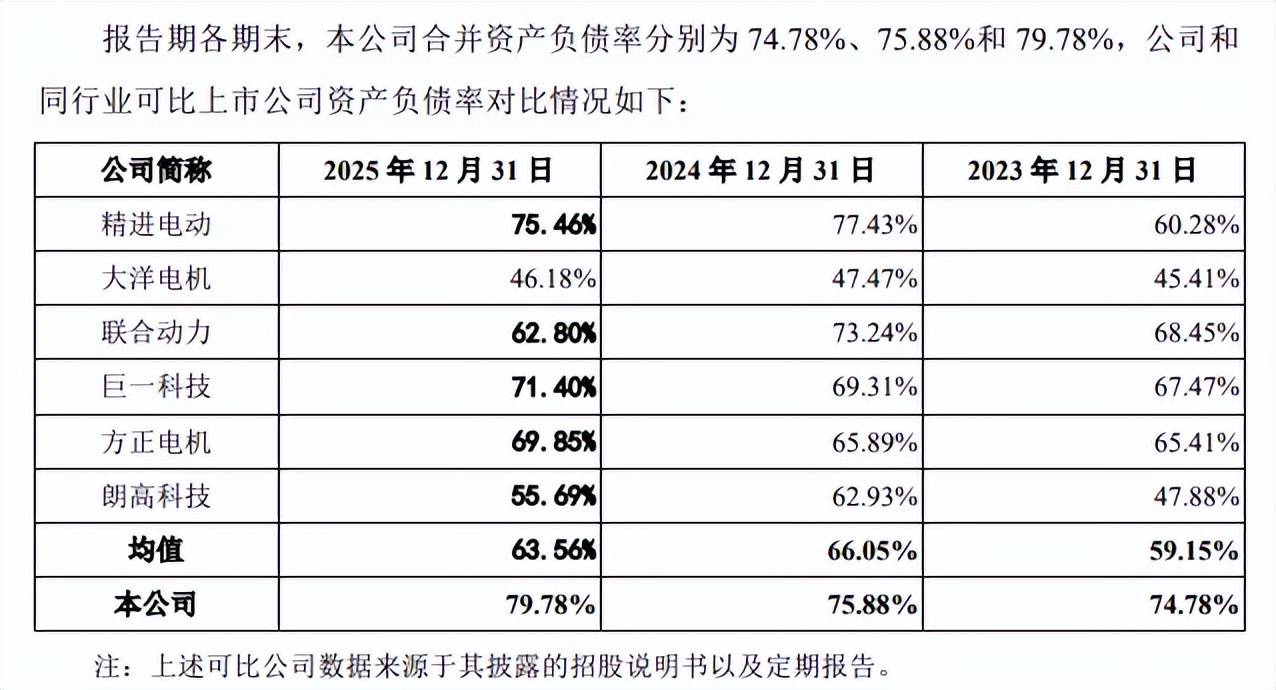

资产负债率高达79.78%,短期债务压力大。报告期,绿控传动资产负债率连增,分别为74.78%、75.88%、79.78%,高于所有可比同行,以2025年为例,精进电动、大洋电机、联合动力、巨一科技、方正电机、朗高科技分别为75.46%、46.18%、62.8%、71.4%、69.85%、55.69%。

截至期末,公司货币资金仅27,578.42万元,而短期借款、一年内到期的非流动负债分别为78,986.63万元、13,660.23万元,且还有4,960.53万元的长期借款,短期债务压力较大,偿债能力需要引起重视。

有息负债高企的另一面,报告期利息费用增长明显,分别为1,736.37万元、1,796.27万元、2,001.22万元,对利润产生不利影响。

前五客户集中度高,徐工集团、三一集团是客户也是股东。绿控传动客户集中度较高,报告期对前五客户的销售额分别为48,594.03万元、82,519.64万元、198,194.00万元,占比分别为63.07%、62.15%、59.1%。

2025年,公司前五大客户包括徐工集团、三一集团、中国重汽、吉利新能源以及深向科技,其中徐工集团、三一集团报告期均稳坐第一、第二名客户,期末销售额分别为7.32亿元、3.68亿元,占比分别为21.84%、10.99%,两家企业业绩变动会对公司业绩产生影响。

绿控传动表示,在行业竞争日益加剧的背景下,未来公司如果无法持续保持产品与技术的领先优势,无法维持与主要客户的合作关系,或者主要客户需求或经营情况出现重大不利变化,可能会对公司的生产经营及盈利水平造成不利影响。

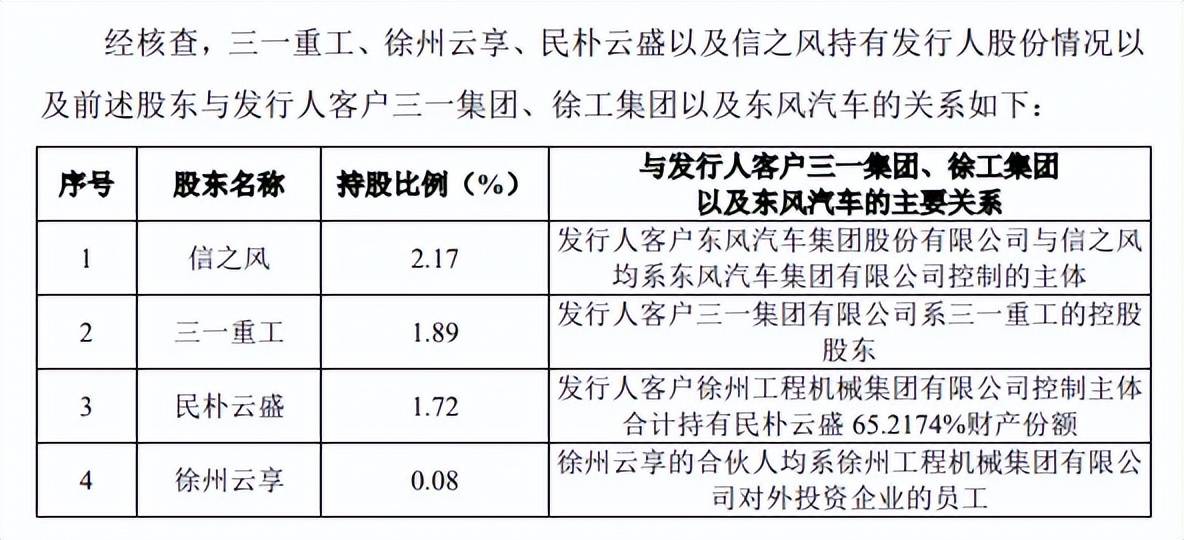

事实上,徐工集团、三一集团是公司间接股东,股东民朴云盛、徐州云享持股比例分别为1.72%、0.08%,徐工集团创投发展(徐州)有限公司是两家公司的有限合伙人。三一重工持股比例为1.89%。另外,上述入股的信之风持股比例为2.17%。

深交所在问询中要求分析公司与三一集团、徐工集团以及东风汽车是否系关联方,绿控传动称不属于关联方,并表示,引入股东三一重工、徐州云享、民朴云盛以及信之风是市场化融资行为,入股前后购销双方达成的销售合同的主要条款(主要价格条款、结算条件等)未发生实质变化。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)