2025年,海信家电录得营收、净利双降的成绩,实现营业收入879.28亿元,同比减少48.17亿元,降幅5.19%;归母净利润31.87亿元,同比减少1.61亿元,降幅4.82%。

缩减费用支出背后。2025年,海信家电缩减费用支出,销售费用、管理费用、研发费用分别为86.62亿元、24.04亿元、34.41亿元,同比分别减少3.4亿元、0.96亿元、597.26万元。

与之相对应,员工减少较为明显,期末在职员工的数量37,759人,较上年同期的55,670人大幅锐减,生产人员、销售人员、技术人员分别为19,517人、7,994人、8,948人,上年同期分别为31,823人、11,388人、10,610人,显然生产人员减少最为明显。

考虑到报告期生产量仅小幅下降,为何生产人员却大幅减少,这点属实看不懂。

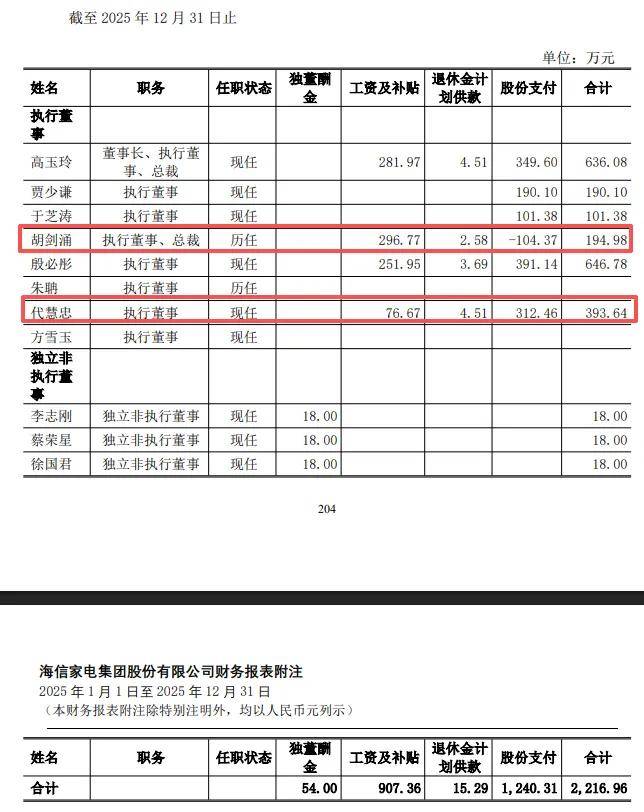

另外,董事及监事薪酬大幅锐减,2025年为2,216.96万元,较2024年的4,497.41万元已经腰斩,原执行董事、总裁胡剑涌为194.98万元,上年同期为1,091.31万元,执行董事代慧忠为393.64万元,上年同期为1,054.82万元。

据短平快解读了解,2025年7月,胡剑涌因个人原因辞去相关职务,辞职后不在公司担任任何职务,董事会聘任董事长高玉玲为总裁,去年薪酬为636.08万元。

利息费用连续三年增长。不同于三大费用的减少,海信家电的财务费用变动较大,近三年分别为-2.05亿元、-0.37亿元、2.05亿元,其中利息费用呈现上升态势,分别为1.44亿元、1.5亿元、1.93亿元。

最近三年,公司短期借款增长明显,分别为25.02亿元、27.09亿元、33.01亿元,是利息费用支出的主要因素,考虑到有息负债主要以短期借款为主,短期偿债压力需要引起重视。

从杠杆角度来看,2021年末至2024年末的资产负债率均在70%以上,分别为72.13%、70.6%、70.59%、72.2%,2025年末下滑至69.25%,流动比率、速动比率分别为1.13、0.8,同比均小幅上升,表明偿债能力的增强,但资产负债率仍有待进一步优化。

理财产品、股票基金等超191亿元。海信家电归母净利润连续多年远超扣非净利润,以近三年为例,归母净利润分别为28.37亿元、33.48亿元、31.87亿元,而扣非净利润则分别为23.55亿元、26.06亿元、24.45亿元。

主要得益于投资收益连续多年增加,近三年分别为7.19亿元、9.06亿元、10.32亿元,进一步来看,投资收益包括权益法核算的长期股权投资收益、处置交易性金融资产取得的投资收益、定期存款利息收入以及其他,期末分别为4.05亿元、3.2亿元、2.53亿元、0.54亿元。

另外,公允价值收益也是重要因素,近三年分别为0.15亿元、2.53亿元、2.31亿元,主要以交易性金融资产为主,近两年分别为2.07亿元、2.31亿元。

事实上,海信家电颇为热衷于理财,期末交易性金融资产高达191.55亿元,主要以理财产品、股票基金等为主,金额高达191.29亿元。一年内到期的非流动资产、其他流动资产分别高达53.59亿元、28.45亿元,前者全部为一年内到期的定期存款,后者主要以定期存款及利息为主,金额高达13.46亿元。此外,其他非流动资产高达43.03亿元,其中定期存款及利息为41.19亿元。

大额现金用于购买理财产品、股票基金以及定期存款等,为何短期借款规模持续增加,理财收益是否远超借款费用?

分红创新高,股价跌幅大。财大气粗的另一面,海信家电分红力度较大,2022年至2024年分别分红7.17亿元、14.03亿元、17.02亿元,股利支付率分别为49.99%、49.46%、50.85%,2025年报拟分红17.51亿元,股利支付率上升至54.95%,显然在回报股东这方面的工作较为到位,这也是家电行业的普遍做法。

二级市场上,公司股价表现并不算如意,自2025年初32.25元/股(前复权,下同)的高点一路下滑,低点至21.03元/股,截至4月8日收盘,股价为22.03元,较高点跌幅近32%,总市值305.1亿元,TTM市盈率9.57倍,美的集团、格力电器、海尔智家市盈率分别为13.28倍、6.68倍、10.15倍。