2025年,华夏银行交出了营收、净利双降的成绩单,非利息收入转降对收入产生不利影响,主要是资本市场波动导致的公允价值变动损失所致,不过利息净收入则实现微增。

业绩下滑的另一面,华夏银行缩减业务及管理费,在职员工有所减少,而高层薪酬同比缩减超1000万元,另外信用减值损失减少一定程度上增厚了利润,也要看到拨备覆盖率转降,期末仅143.3%,已经低于150%。

华夏银行不良贷款率进一步下滑,即使如此,仍然比其余股份行要高,加强贷款质量管理仍然是重中之重,另外公司在去年累计被罚超亿元,合规运营方面也需要重视起来。

营收、净利双降,非利息收入减少超61亿

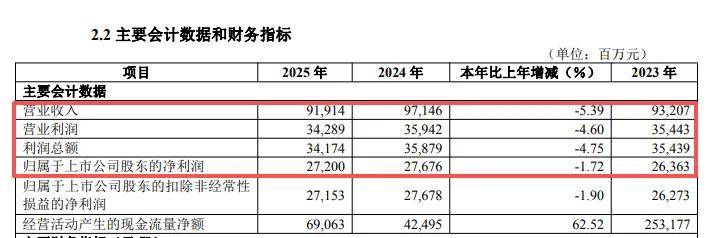

收入减少超52亿元,粤港澳大湾区亏损加剧。2025年,华夏银行录得营收、净利双降,实现营业收入919.14亿元,同比减少52.32亿元,降幅5.39%,归母净利润272亿元,同比减少4.76亿元,降幅1.72%。

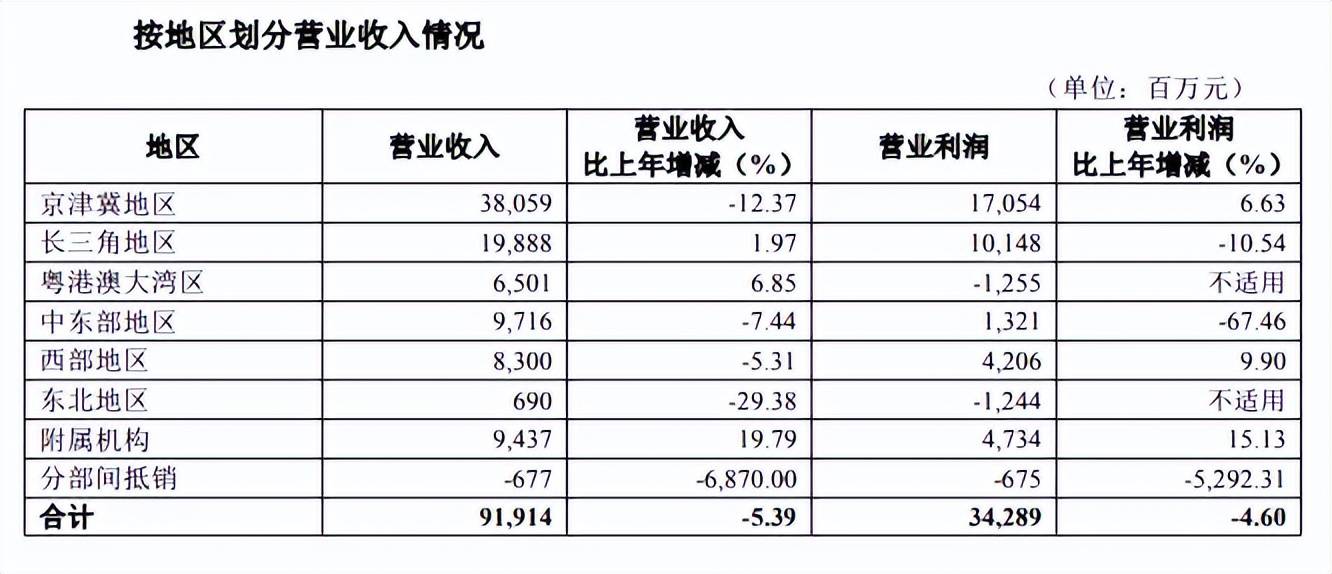

据短平快解读了解,分地区来看,京津冀地区、中东部地区、西部地区、东北地区收入分别为380.59亿元、97.16亿元、83亿元、6.9亿元,同比分别减少53.73亿元、7.81亿元、4.65亿元、2.87亿元,降幅分别为12.37%、7.44%、5.31%、29.38%,附属机构收入增长明显,金额为94.37亿元,同比增加15.59亿元,增幅19.79%。

从利润角度看,粤港澳大湾区、东北地区处于亏损状态,亏损额分别为12.55亿元、12.44亿元,上年亏损额分别为5.92亿元、28.14亿元;长三角地区、中东部地区营业利润分别为101.48亿元、13.21亿元,同比分别减少11.95亿元、27.38亿元,降幅分别高达10.54%、67.46%;附属机构利润增长明显,金额为47.34亿元,同比增加6.22亿元,增幅15.13%。

净息差继续下探,对公、个人贷款利息收入双降。银行业近年来面临着净息差不断下滑的挑战,华夏银行从2021年末的2.35%一路下滑至2025年末的1.56%,累计下滑0.79个百分点。

与之相对应,公司利息净收入已经连续多年下滑,2021年至2024年降幅分别为2.88%、6.67%、5.18%、11.89%,2025年有所好转,同比微增1.43%至629.48亿元,主要是利息支出降幅远超利息收入所致。

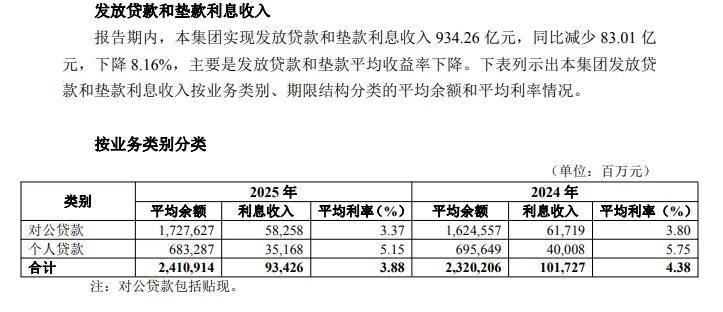

进一步来看,公司利息收入1,351.51亿元,同比减少113.32亿元,下降7.74%,其中发放贷款和垫款利息收入为934.26亿元,同比大幅减少83.01亿元,降幅8.16%,主要是平均收益率下滑所致,2025年为3.88%,同比下滑0.5个百分点。

对公贷款、个人贷款利息收入齐齐下降,分别为582.58亿元、351.68亿元,同比分别减少34.61亿元、48.4亿元,平均收益率分别为3.37%、5.15%,同比分别下滑0.43个百分点、0.6个百分点。

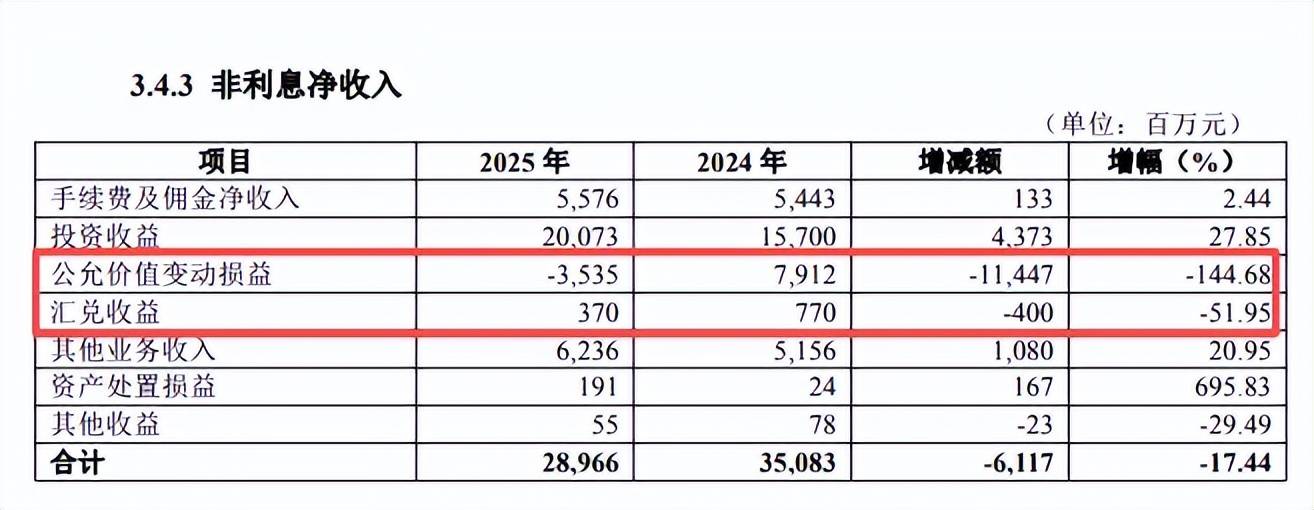

非利息收入转降,金融机构、公司债券大幅减少。不同于利息净收入转增,华夏银行非利息收入则从增长过渡至下滑,2025年为289.66亿元,同比大幅减少61.17亿元,降幅17.44%,是收入下滑的主要因素。

据披露,投资收益、公允价值变动损益、汇兑收益合计为169.08亿元,同比减少74.74亿元,下降30.65%,主要是资本市场波动导致的公允价值变动,亏损额高达35.35亿元,而上年同期收益79.12亿,其中交易性金融资产损失高达42.79亿元,而上年同期收益84.36亿元。

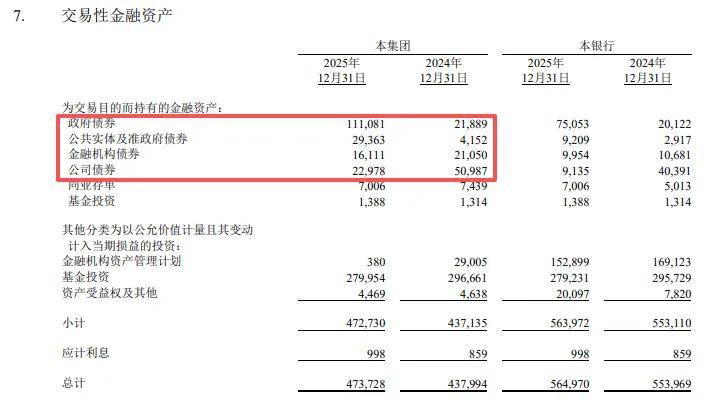

2025年,华夏银行金融资资产高达4737.28亿元,同比增加357.34亿元,主要是政府债务、公共实体及准政府债券大幅增加所致,分别为1110.81亿元、293.63亿元,同比分别增加891.92亿元、252.11亿元,与此同时,金融机构债券、公司债券大幅锐减,分别为161.11亿元、229.78亿元,同比分别减少49.39亿元、280.09亿元,显然公司理财策略更加趋于保守。

高层薪酬缩水超千万元,拨备覆盖率转降

据短平快解读了解,1992年10月,华夏银行在北京成立,1996年4月完成股份制改造,2003年9月首次公开发行股票并上市交易,是全国第五家上市银行,截至2025年末,资产总计4.74万亿元。

员工减少,高层薪酬大幅缩水。2024年、2025年,华夏银行业务及管理费用连续两年下滑,分别为289.54亿元、281.33亿元,降幅分别为0.96%、2.84%,即进一步缩减费用支出,公司称主要系通过持续推进降本增效,坚持费用精细化管理,严控成本,有效提升资源使用效率。

职工薪酬及福利是重头支出,占比高达57.65%,金额为162.19亿元,同比减少2.09亿元,降幅1.27%,业务费用68.5亿元,同比减少6.54亿元,降幅高达8.72%。

截至期末,集团在职员工36,752人,其中银行在职员工36,213人,主要子公司在职员工539人,上年同期数据分别为38,937人、38,306人、631人,意味着集团在职员工减少2185人,其中银行在职员工减少2093人,是职工薪酬费用减少的关键。

截至期末,公司在全国120个地级以上城市设立了43家一级分行,79家二级分行,营业网点总数943家,其中一级分行同比减少1家,营业网点减少20家,二级分行增加1家。

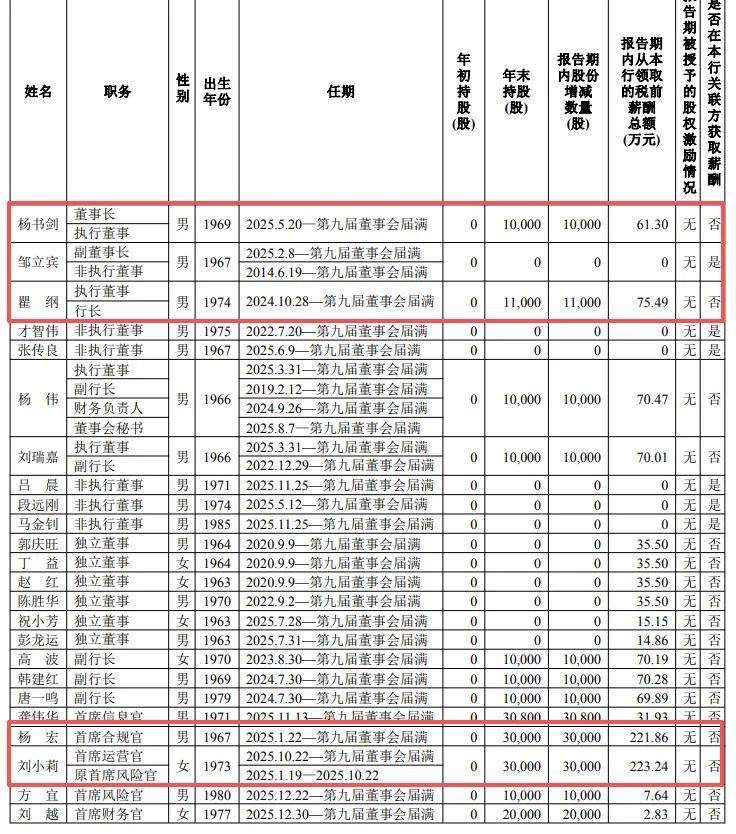

另外,董事、高级管理人员薪酬大幅减少,2025年为1,329.64万元,较2024年的2,399.11万元减少超千万元,首席合规官杨宏、首席运营官刘小莉(原首席风险官)税前薪酬分别为221.86万元、223.24万元,董事长杨书剑、行长瞿纲薪酬分别为61.3万元、75.49万元。

信用减值损失减少,拨备覆盖率转降。华夏银行信用减值损失均保持在高位,2023年至2025年分别为253.01亿元、284.27亿元、250.27亿元,同时期净利润分别为268.45亿元、281.96亿元、277.51亿元。

2025年,公司信用及其他资产减值损失254.16亿元,同比减少33.75亿元,下降11.72%,主要是发放贷款和垫款计提减值准备减少,金额为227.26亿元,同比减少31.07亿元,降幅12.03%,金融投资损失6.28亿元,同比减少4.09亿元,降幅39.44%。

需要指出的是,拨备覆盖率一改往年上升势头,同比下降18.59个百分点至143.3%,目前监管对于拨备覆盖率的要求为不低于120%-150%,公司数值进一步逼近监管红线,风险抵补能力需要引起注意。

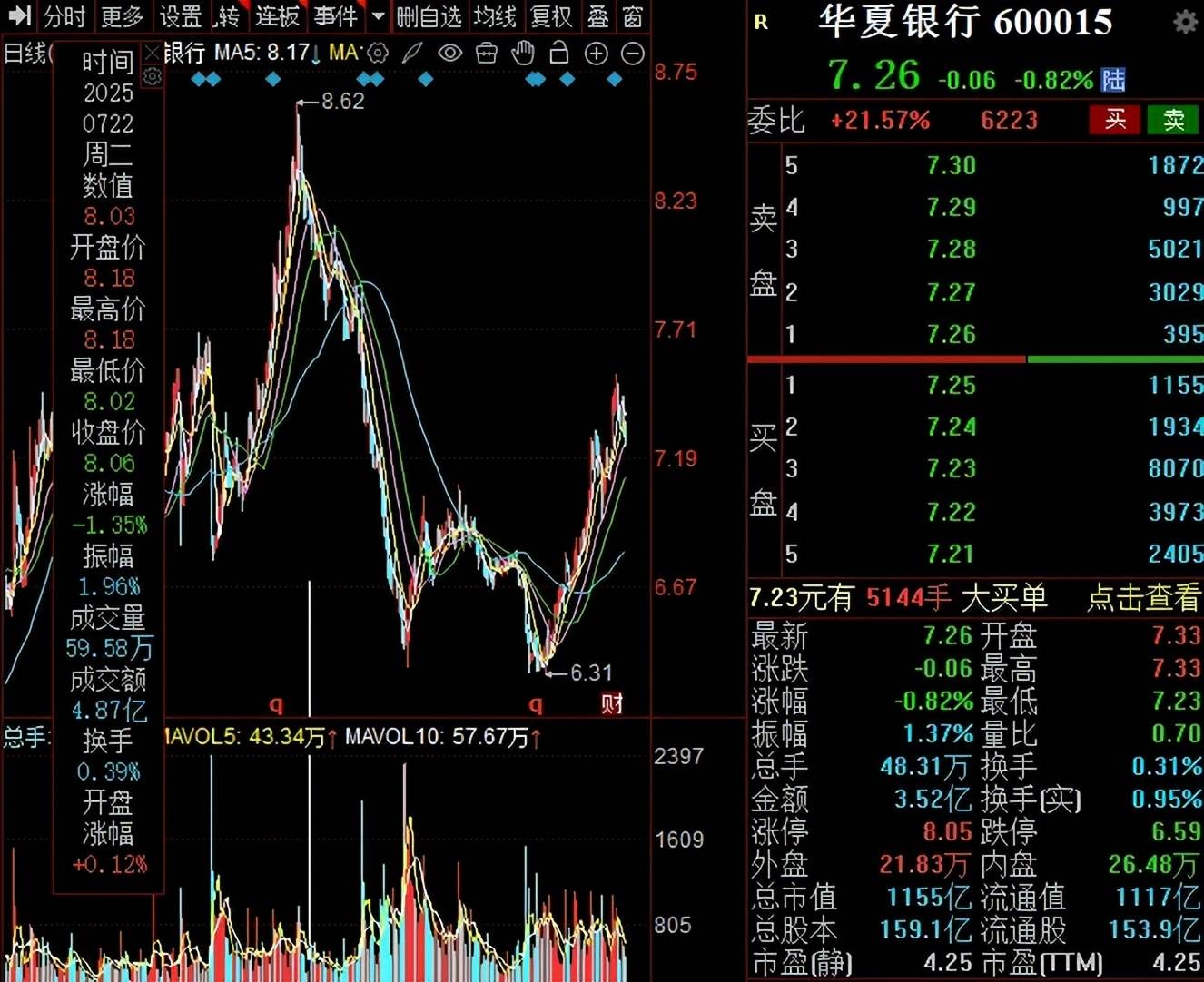

二级市场上,华夏银行的股价波动较大,在去年达到8.62元/股(前复权,下同)的高点后,开始了大幅度下滑,自2月份达到6.31元/股的低点后,开始了触底反弹,截至4月10日收盘,股价为7.26元/股,较高点下跌近16%,较低点反弹约15%,总市值1155亿元,TTM市盈率4.25倍。

零售不良双升,去年累计被罚过亿

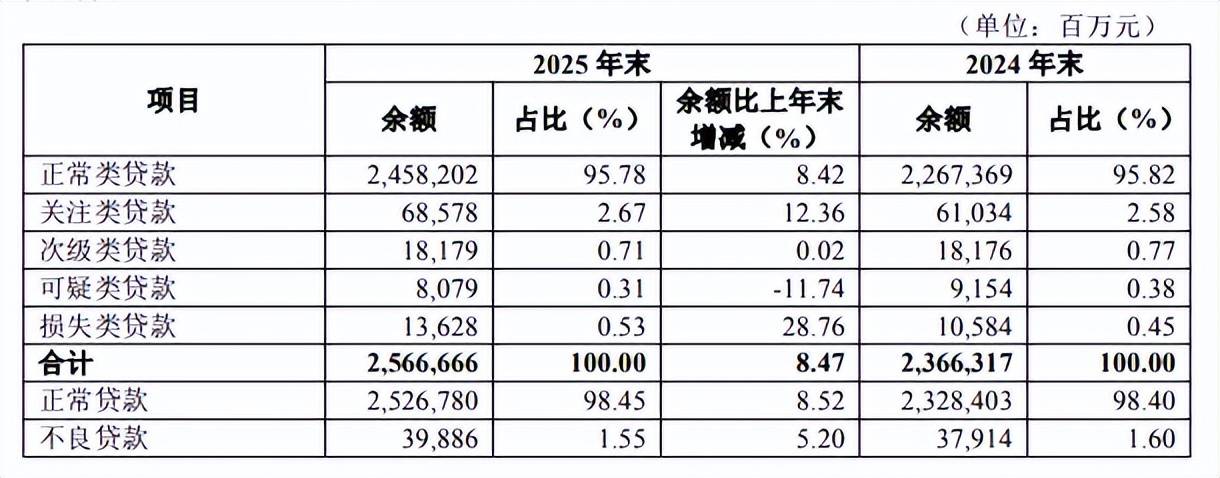

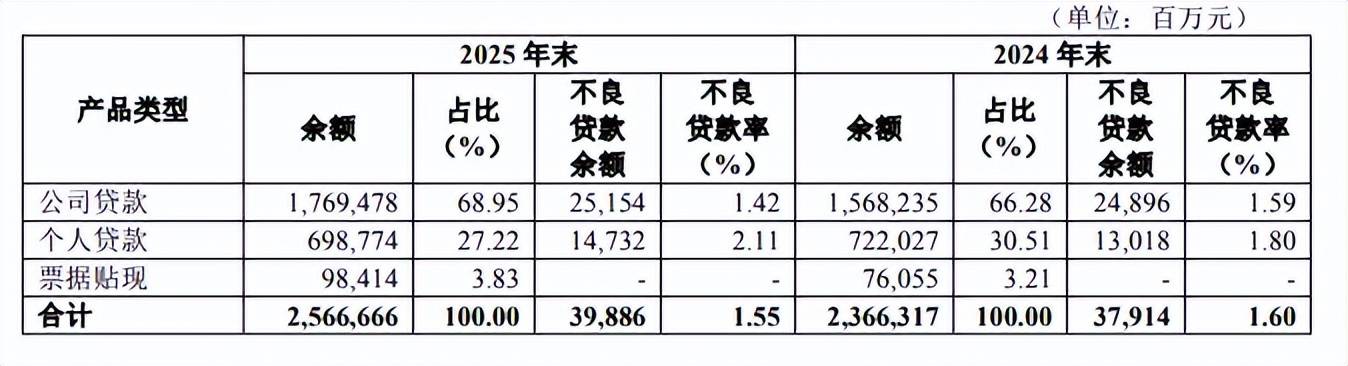

不良率下降,关注类、损失类贷款占比提升。2023年末至2025年末,华夏银行不良贷款分别为385.05亿元、379.14亿元、398.86亿元,去年同比增加19.72亿元,不良贷款率分别为1.67%、1.6%、1.55%,去年同比下滑0.05个百分点,即使如此,不良贷款率仍然要超过许多股份行,贷款质量有待进一步提高。

据短平快解读了解,虽然去年不良贷款率有所下滑,但关注类贷款、损失类贷款有所增加,分别为685.78亿元、136.28亿元,同比分别增加75.44亿元、30.44亿元,占比分别为2.67%、0.53%,同比分别上升0.09个百分点、0.08个百分点。另外,次级类、可疑类贷款分别为181.79亿元、80.79亿元,占比分别为0.71%、0.31%,同比分别下滑0.06个百分点、0.07个百分点。

制造业不良贷款增加超10亿元。2025年末,华夏银行对公不良贷款、不良贷款率分别为251.54亿元、1.42%,前者同比增加2.58亿元,后者同比下滑0.17个百分点。

制造业、批发和零售业、房地产业、建筑业不良贷款较高,分别为57.9亿元、44.96亿元、29.3亿元、29.48亿元,其中房地产业同比减少7.98亿元,其余三大行业同比分别增加10.23亿元、7.67亿元、3.82亿元。对应的不良贷款分别为1.9%、3.42%、2.83%、2.89%,其中房地产业同比下滑0.93个百分点,其余行业同比分别上升0.04个百分点、0.67个百分点、0.16个百分点。

个人不良贷款增加超17亿元。华夏银行个人贷款不良双升,不良贷款、不良贷款率分别为147.32亿元、2.11%,同比分别增加17.14亿元、上升0.31个百分点,公司称受外部风险形势影响,部分债务人收入水平与还款能力下降,个人不良贷款率有所上升。

据披露,个人贷款(不含信用卡)余额5,330.20亿元,比上年末下降1.96%,其中,个人消费贷款余额1,116.64亿元,比上年末增长0.40%;信用卡贷款余额1,510.86亿元,比上年末下降10.75%。

另外,信用卡交易总额以及收入双双出现下滑,其中信用卡交易总额7,103.26亿元,同比下降14.29%,信用卡业务收入144.59亿元,同比下降15.65%。

需要指出的是,华夏银行报告期内各渠道投诉量合计77,867笔,投诉量占比前三的业务类别分别为信用卡业务、债务催收、个人贷款业务,占比分别为65.55%、13.81%、9.96%,意味着信用卡投诉超5.1万笔。

累计罚单过亿。过去的一年,华夏银行接连收到千万元级别的罚单,2025年9月,公司因相关贷款、票据、同业等业务管理不审慎,监管数据报送不合规等,被金融监管总局罚款8725万元。

11月,公司因违反账户管理规定;违反清算管理规定;违反收单业务管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定报送大额交易报告或者可疑交易报告;与身份不明的客户进行交易被中国人民银行警告,没收违法所得15.456791万元,罚款1365.5万元。

另外,华夏银行子公司华夏理财有限责任公司在去年9月因投资运作不规范,系统管控不到位,监管数据报送不合规等,被国家金融监管总局罚款1200万元。

年报显示,公司从十大方面健全合规管理体系及运行机制,深化合规文化建设,持续提升合规风险管理质效,其中推进合规官体系建设,建立覆盖总分支行、子公司的合规官队伍,明确合规官职责及履职要求,压实合规管理责任放在首位,结合首席合规官、首席运营官薪酬较高来看,显然合规、风险及运营是未来工作重点。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)