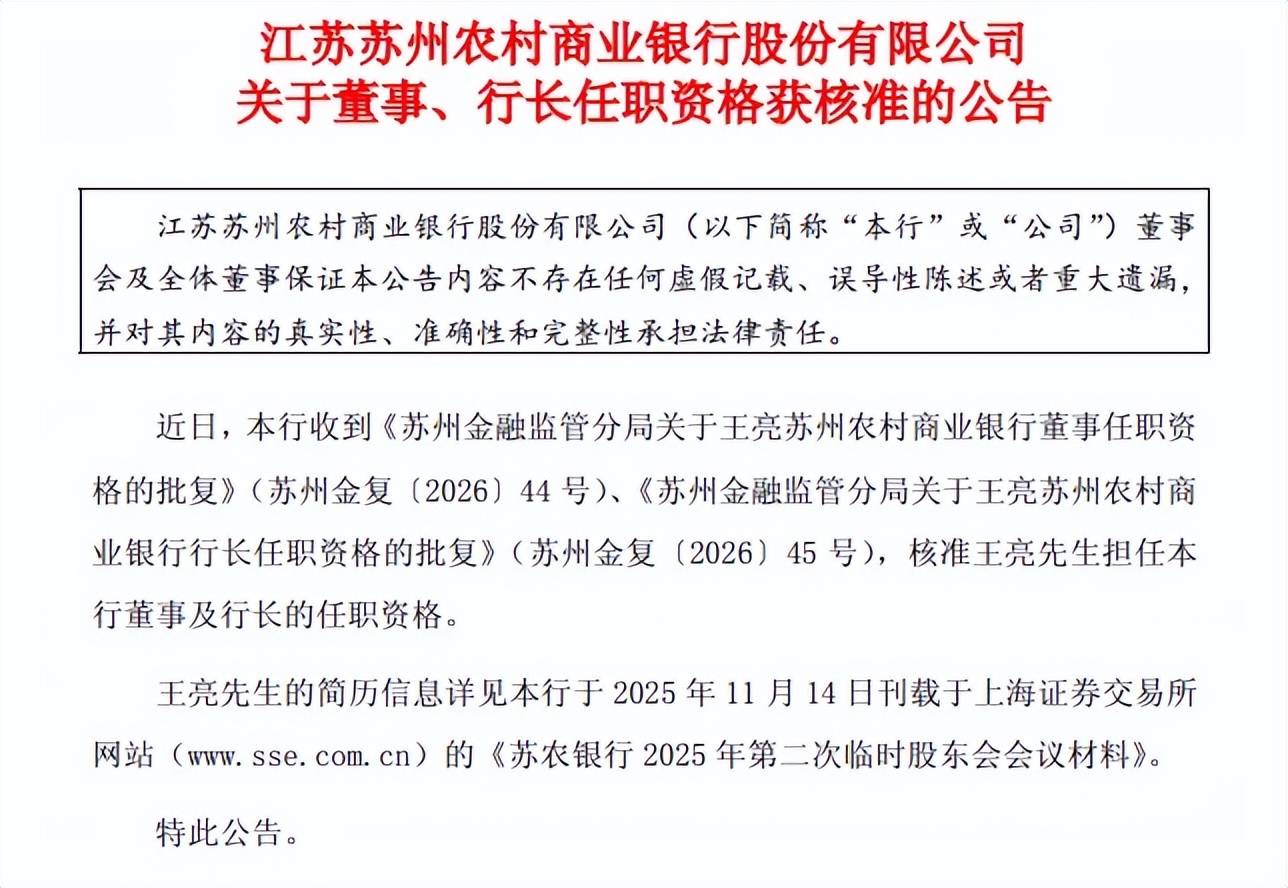

时隔5个月,王亮担任苏农银行行长任职资格获得苏州金融监管分局核准,这意味着其正式担任行长职务,肩负带领公司继续前行的重担,去年10月底,任职行长超8年的庄颖杰因工作变动而辞职,另外在过去的一年,两名副行长也因工作变动而辞职。

2025年,苏农银行继续维持业绩双增,不过增速进一步放缓,收入增长得益于投资收益,而利息净收入已经连续多年下滑,需要关注的是,虽然分红随着利润增长而增加,不过股利支付率却呈现下滑态势,分红力度有待进一步加强。

正式迎来新行长

王亮行长任职资格获准。4月9日,苏农银行公告称苏州金融监管分局核准王亮担任本行董事及行长的任职资格,这意味着王亮正式履职行长。

据短平快解读了解,王亮出生于1982年,研究生学历,2008年7月参加工作,历任中信银行苏州分行风险管理部员工,信贷管理部员工,人力资源部员工、招聘培训副主管,国际业务部贸易融资副主管,投资银行部直接融资业务副主管、资产管理业务副主管、资产管理业务主管,常熟支行见习行长助理,常熟支行见习行长助理兼常熟东南经济开发区支行行长(主管级)。

此后加入吴江农村商业银行、苏州农村商业银行、江南农村商业银行、扬州农村商业银行,在后两家农商行都曾担任副行长职务,2025年11月3日,苏农银行董事会聘任王亮先担任行长,任期与第七届董事会任期一致。

原行长任职超8年,2024年税前年薪超180万元。2025年10月31日,原行长庄颖杰因工作变动申请辞去董事及董事会专门委员会相关职务、行长职务,原定任期为2026年12月27日。

公开资料显示,庄颖杰出生于1975年,本科学历,高级经济师,历任八都农村信用社记账员;吴江农村信用联社财务科办事员,营业部大发分社主办会计;八坼农村信用社副主任;松陵农村信用社副主任;苏农银行国际业务部副主任、主任,桃源支行行长,副行长,自2017年8月23日起担任公司董事、行长职务,时间长达8年之久,2024年税前报酬为180.39万元。

根据《银行保险机构员工履职回避工作的指导意见》中关键人员和重要岗位员工轮岗要求,银行保险机构应结合自身行业、所处地域的特点,加强重要岗位管控,建立关键人员和重要岗位员工轮岗制度,对于在业务运营、内控管理和风险防范等方面具有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工,应明确轮岗期限、轮岗方式等要求,严格实行轮岗。其中,轮岗期限原则上不得超过7年,显然庄颖杰行长任期已经超过轮岗期限。

苏农银行表示,庄颖杰在本行任职期间,始终以高度的责任担当恪守岗位职责,以勤勉务实的工作态度统筹全行经营工作,他凭借丰富的金融从业经验与深厚的管理素养,为本行的高质量可持续发展发挥了积极作用,本行及董事会对庄颖杰任职期间所做的贡献表示衷心感谢。

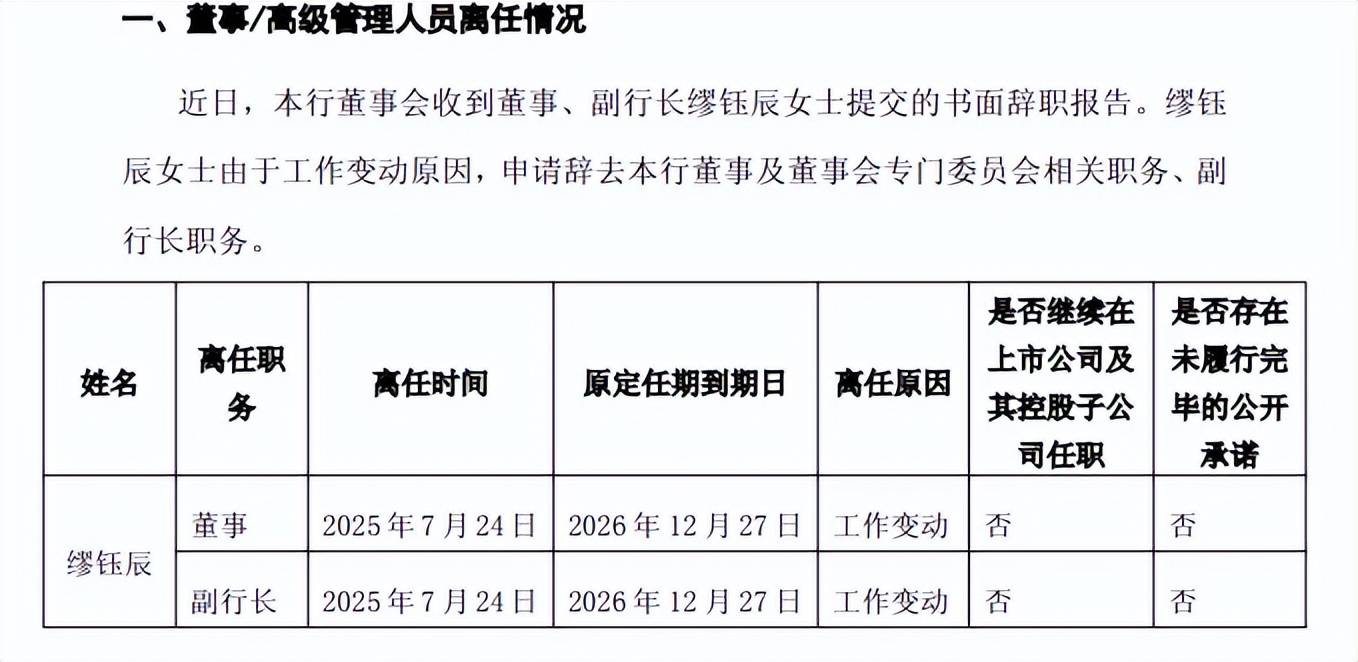

两名副行长相继辞职。过去的一年,苏农银行高级管理人员变动较为频繁,2025年7月24日,董事、副行长缪钰辰因工作变动而辞职,其自2022年1月18日起担任副行长职务,原定任期终止日期为2026年12月27日,2024年税前年薪122.35万元。

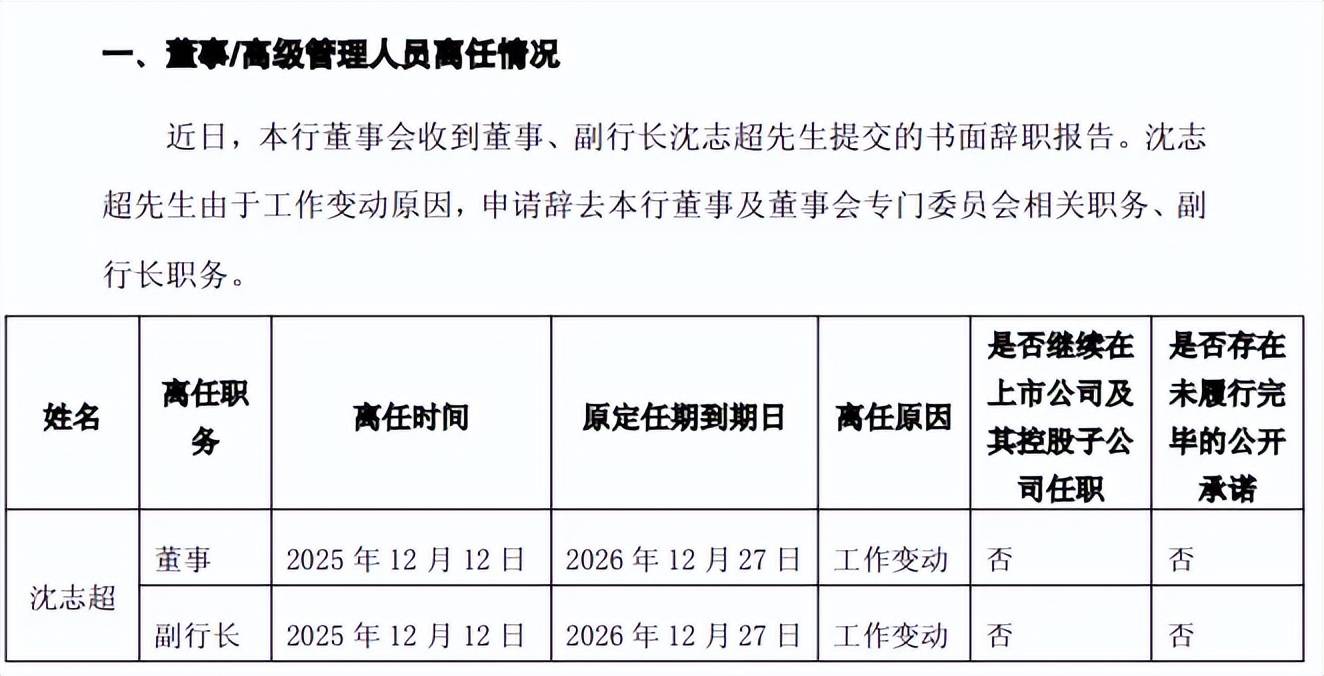

2025年12月12日,董事、副行长沈志超同样因为工作变动而辞职,其自2023年6月26日起担任副行长职务,2024年税前年薪85.47万元。

2025年11月3日,公司董事会聘任费海滨担任副行长,任期与第七届董事会任期一致,任职资格尚待核准,另外一位副行长暂未确认候选人。

业绩增速进一步放缓,股利支付率接连下滑

据短平快解读了解,苏农银行前身吴江农商行在2004年改制组建,是全国第四家农商银行,2016年在上海证券交易所上市,是全国第四家A股上市农商银行,2019年更名为苏州农商银行,截至2025年末,资产合计为2311.03亿元,截至去年6月末,公司共设有95家机构,其中1个总行(含营业部)、1个分行、63个支行和30个分理处。

去年业绩增速再次放缓。2020年至2024年,苏农银行业绩均保持增长,收入分别为37.53亿元、38.34亿元、40.37亿元、40.46亿元、41.74亿元,增长率均为个位数,分别为6.59%、2.17%、5.3%、0.21%、3.17%;

归母净利润分别为9.51亿元、11.6亿元、15.02亿元、17.43亿元、19.45亿元,增长率分别为4.19%、21.96%、29.42%、16.04%、11.62%,近两年增速连续放缓。

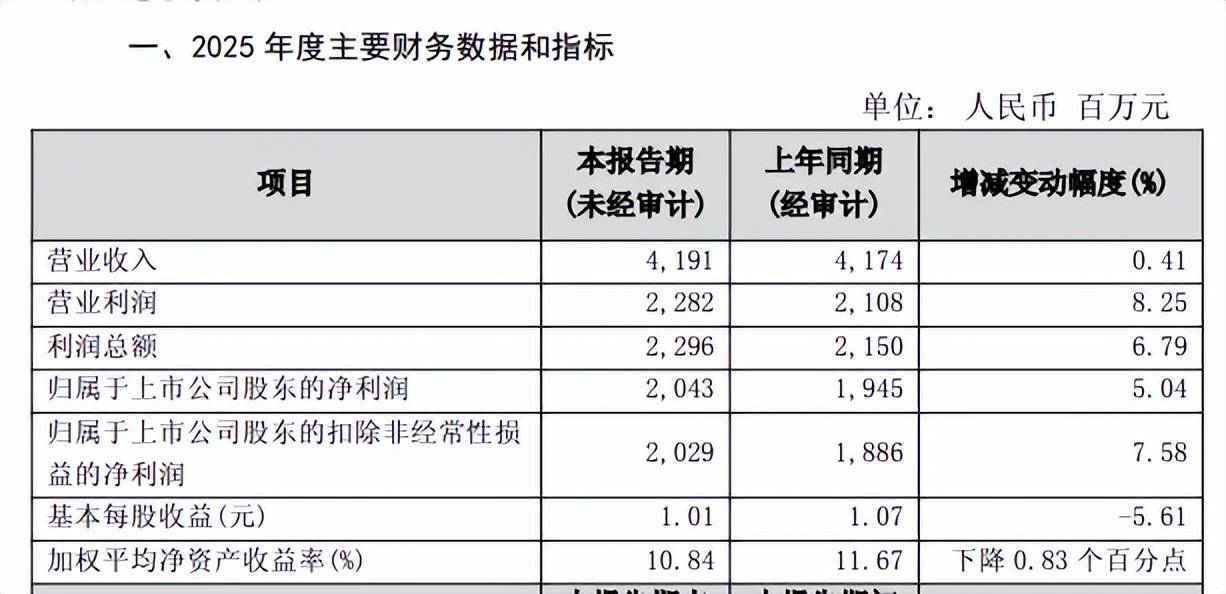

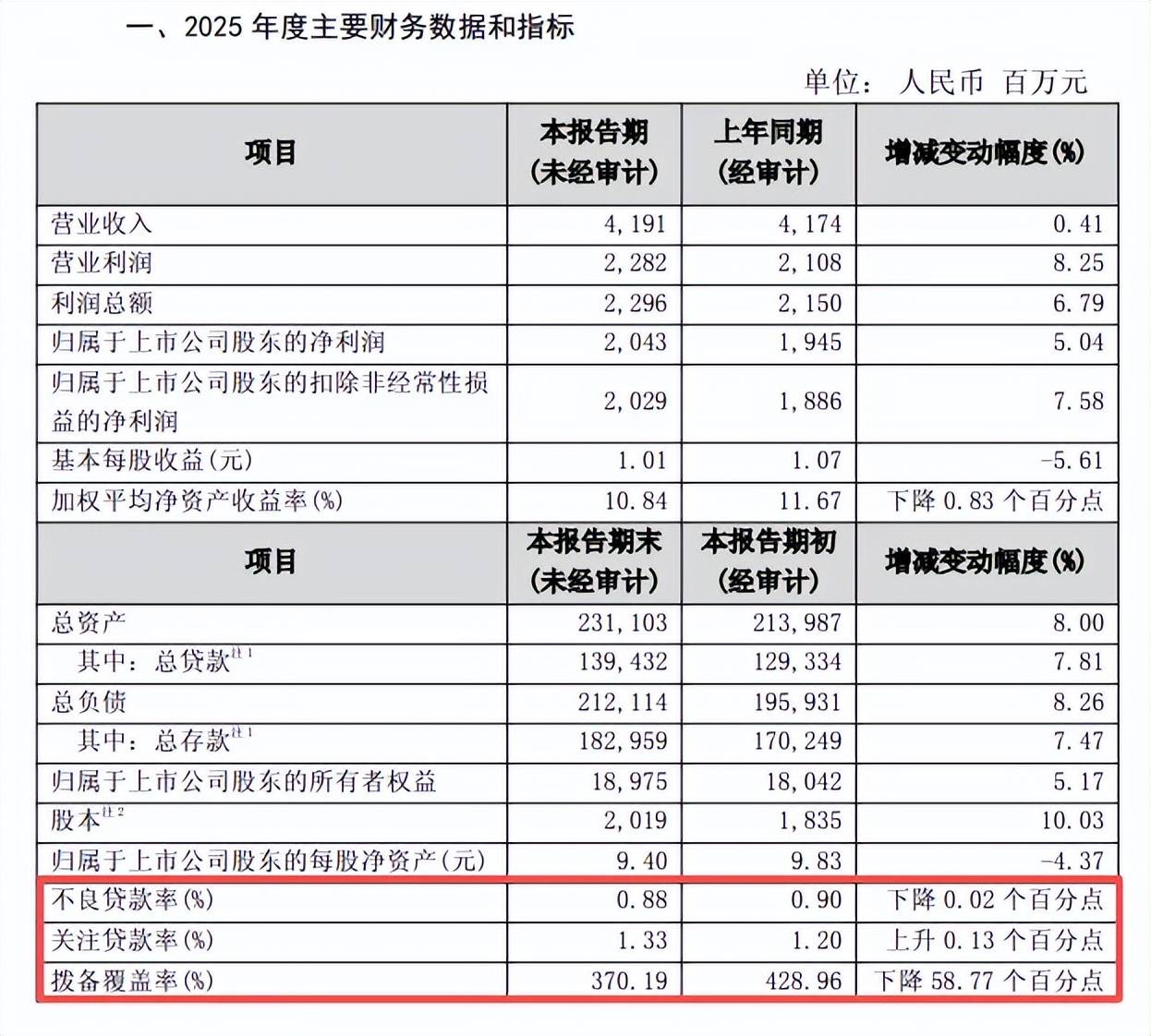

业绩快报显示,公司2025年实现营业收入、归母净利润分别为41.91亿元、20.43亿元,同比分别增长0.41%、5.04%,增速较2024年再次大幅放缓。

分季度来看,2025年前三个季度实现收入分别为11.32亿元、11.49亿元、9.41亿元,Q1同比微增3.29%,其余两个季度同比分别下滑2.64%、0.23%;归母净利润分别为4.4亿元、7.38亿元、5.3亿元,同比分别增长6.19%、4.66%、4.54%。

净息差下滑,利息净收入转降。近年来银行面临着净息差不断下滑的挑战,苏农银行则从2020年的2.5%下滑至2024年的1.55%,去年前三季度进一步下滑至1.28%,累计下滑1.22个百分点。

与此同时,公司利息净收入也从增长过渡至下滑,2020年至2023年增速分别为2.44%、1.1%、3.36%,此后两年分别下滑5.48%、4.98%,去年前三季度同比下滑3.84%至20.58亿元。

2025年中报显示,公司发放贷款及垫款利息收入为23.18亿元,同比减少1.93亿元,公司、个人贷款利息收入分别为1.02亿元、0.68亿元,降幅分别为5.9%、10.47%。

非利息收入连增。2020年至2024年,苏农银行非利息收入均保持增长,增速分别为27.23%、6.46%、12.67%、20.07%、25.55%,去年前三季度同比增长7.87%至11.62亿元,增速有所放缓。

进一步来看,非利息收入主要由投资收益贡献,金额为11.16亿元,同比增长30.5%,增速较上年同期的63.66%大幅放缓,手续费及佣金净收入0.68亿元,同比增长21.32%,不过公允价值损失0.37亿元,而上年同期收益1.87亿元。

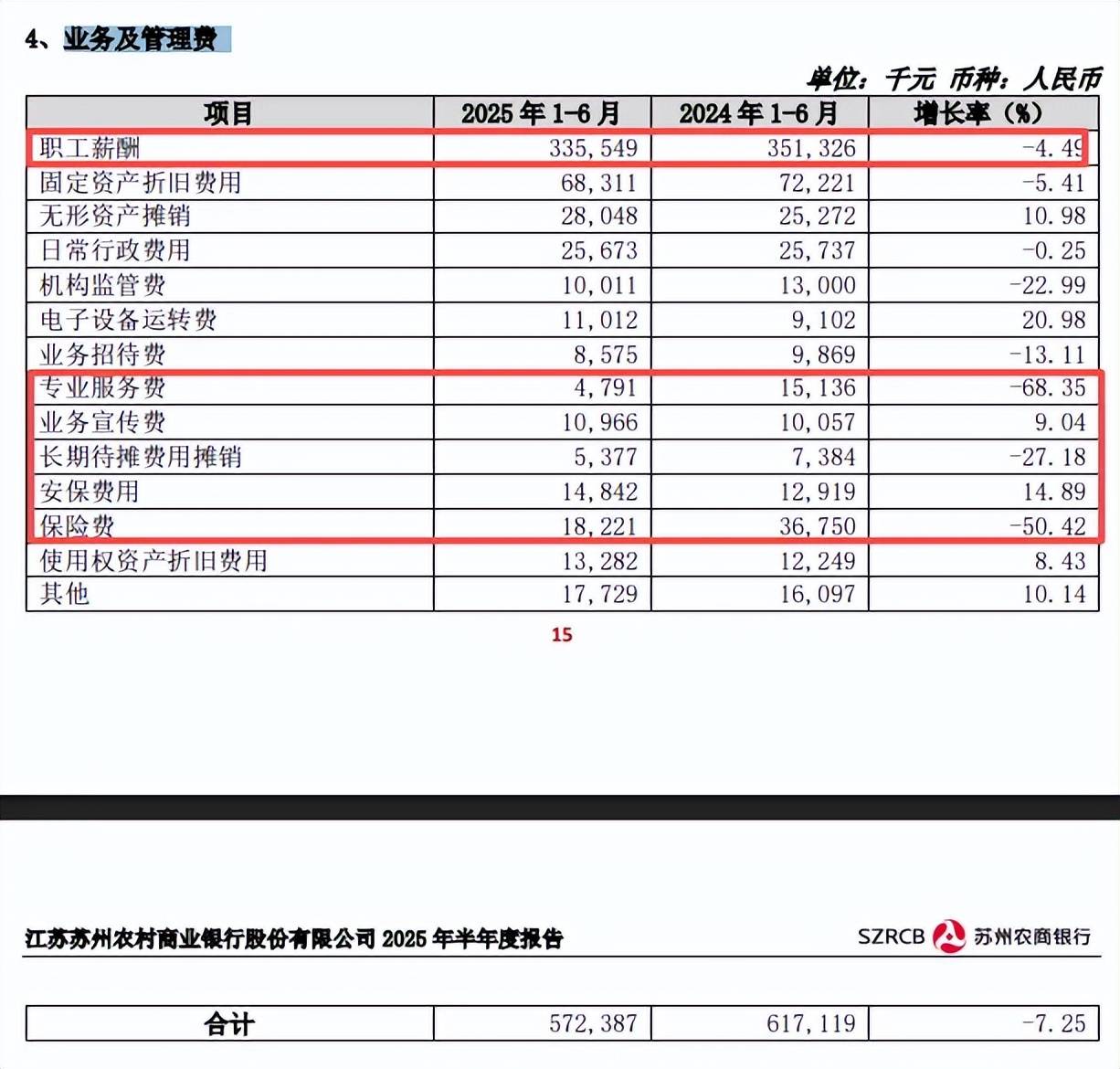

业务及管理费转降。2025年前三季度,苏农银行业务及管理费9.62亿元,同比下滑9.02%,改变以往连续多年保持增长的态势,Q2、Q3分别为2.26亿元、3.89亿元,同比分别下滑17.43%、11.49%。

中报显示业务及管理费用为5.72亿元,其中职工薪酬3.36亿元,同比减少0.16亿元,降幅4.49%,保险费为1822.1万元,同比减少1852.9万元,降幅50.42%。另外,降幅较大的还包括专业服务费、长期待摊费用摊销,金额分别为479.1万元、537.7万元,降幅分别为68.35%、27.18%。

分红力度有待加强。2022年至2024年,苏农银行分别分红3.07亿元、3.25亿元、3.3亿元,股利支付率呈现下滑态势,分别为20.41%、18.64%、16.98%,2025年中报分红1.82亿元,股利支付率15.42%,分红力度在银行业中并不算突出,有待进一步加强。

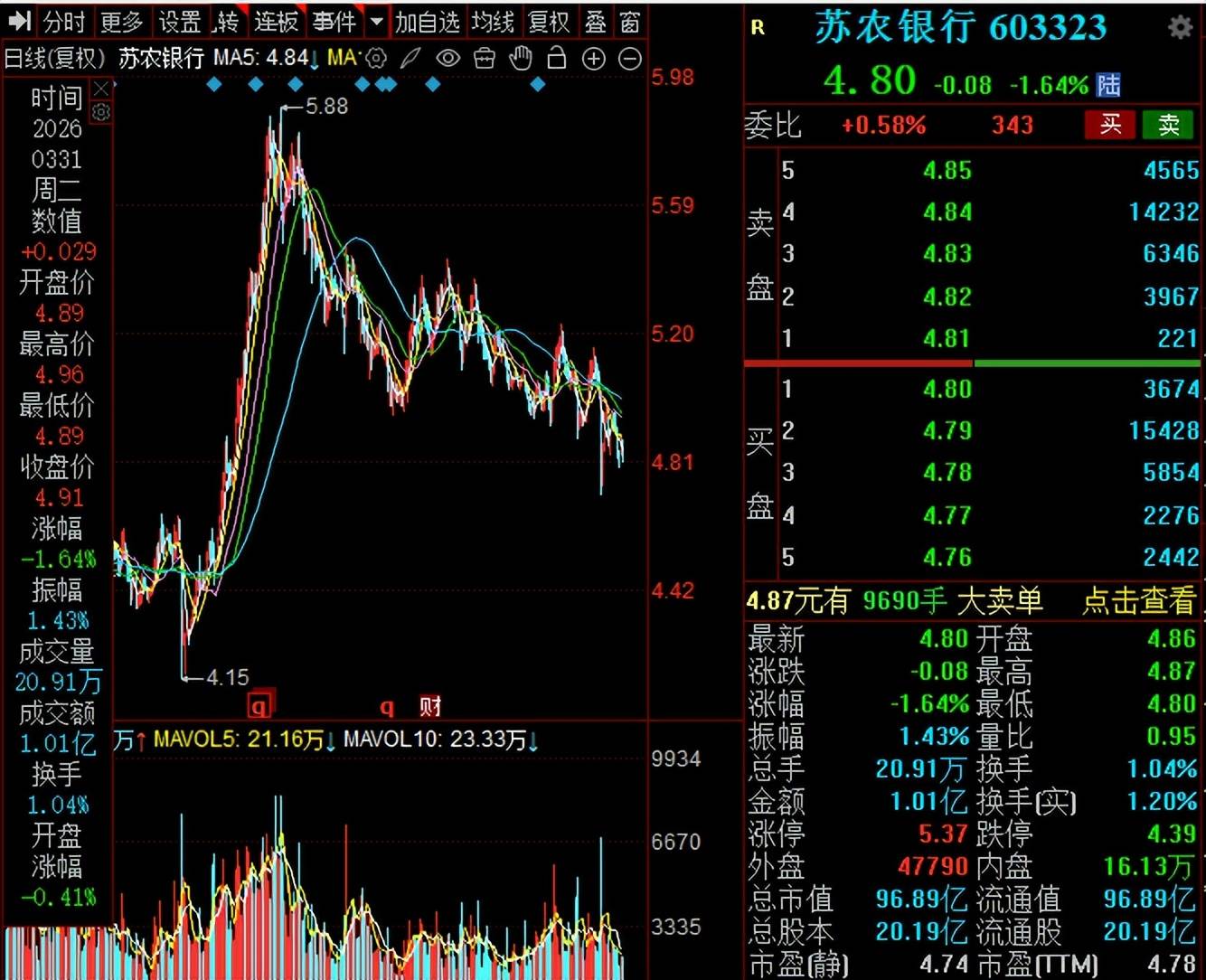

二级市场上,公司股价波动较大,自去年4.15元/股(前复权,下同)的低点一路上升至5.88元/股的高点,此后总体呈现下滑态势,截至4月9日收盘,股价为4.8元/股,较高点下跌超18%,总市值96.89亿元,TTM市盈率4.78倍。

拨备覆盖率大幅下滑,两大股东存在大额股权质押

不良贷款率下滑,关注贷款率上升。2022年至2024年,苏农银行不良贷款有所增长,分别为10.38亿元、11.08亿元、11.65亿元,不良贷款率呈现下滑态势,分别为0.95%、0.91%、0.9%。

据短平快解读了解,2025年前三季度,公司不良贷款进一步增加至12.42亿元,不良贷款率保持稳定,仍然为0.9%,业绩快报显示,2025年不良贷款为0.88%,同比下滑0.02个百分点,不过关注贷款率上升至1.33%,同比上升0.13个百分点,更多详情有待年报进一步披露。

拨备覆盖率大幅下滑。苏农银行并没有单独披露具体行业的不良贷款情况,让外界无法知悉不良贷款主要发生在哪些行业,而去年中报显示,关注贷款、次级贷款、损失贷款分别为17.53亿元、9.39亿元、2.14亿元,占比分别为1.29%、0.69%、0.16%,较上年末分别增加0.09个百分点、0.27个百分点、0.08个百分点,而正常贷款占比97.81%,较上年末下滑0.09个百分点,贷款质量仍需要进一步加强。

不良贷款率保持在低位的另一面,公司信用减值损失减少较为明显,2022年至2024年分别为9.37亿元、6.94亿元、5.48亿元,去年前三季度仅1.09亿元,一定程度上增厚了利润。

也要看到拨备覆盖率从增长过渡至下滑,2024年末、2025年末分别为428.96%、370.19%,较2023年末高点累计下滑82.66个百分点,去年同比下滑58.77个百分点。

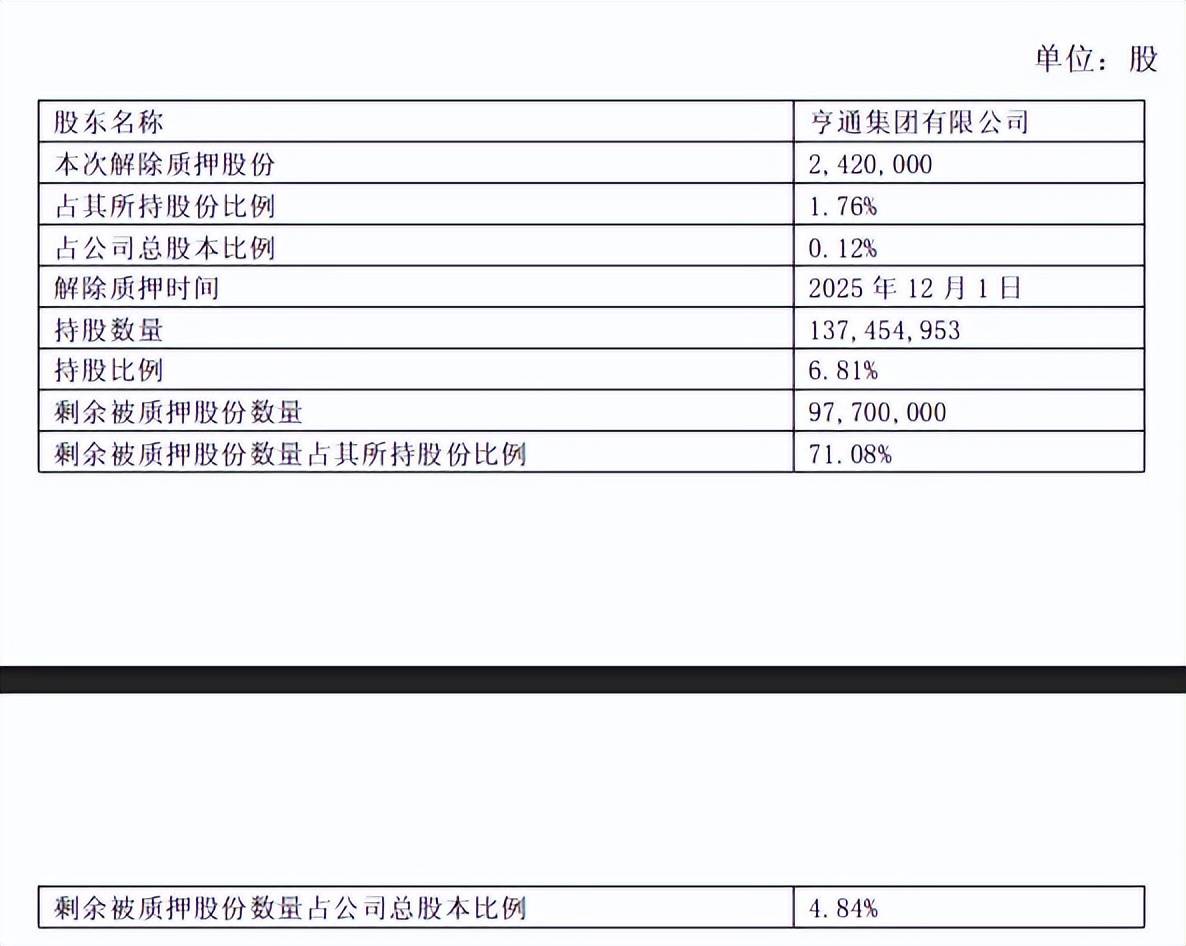

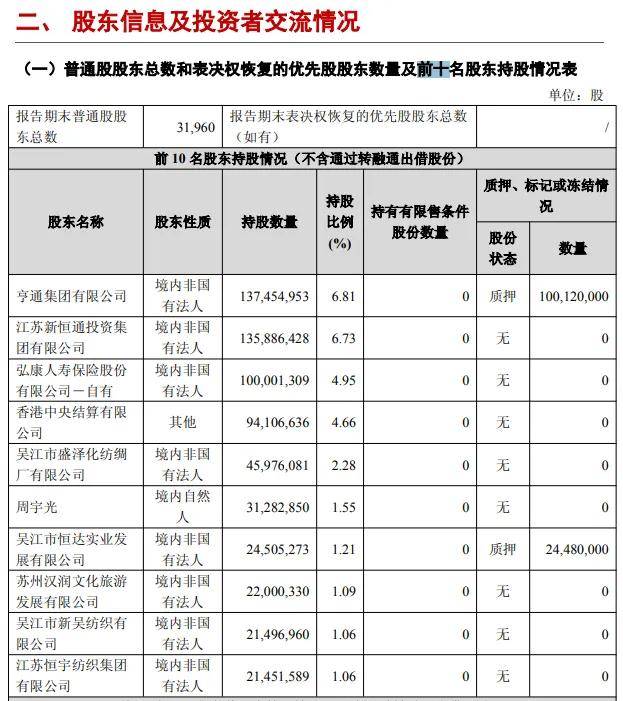

两大股东存在大额股权质押。苏农银行第一大股东是亨通集团有限公司,持股数量、比例分别为1.37亿股、6.81%,截至去年12月1日,共有9770万股处于质押中,占其持股比例高达71.08%。

第七大股东吴江市恒达实业发展有限公司持股数量、比例分别为2450.53万股、1.21%,截至去年三季报末,共有2448万股处于质押状态,占其持股比例高达99.9%。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)